MBO前后的财务指标比较1Word格式文档下载.docx

《MBO前后的财务指标比较1Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《MBO前后的财务指标比较1Word格式文档下载.docx(13页珍藏版)》请在冰豆网上搜索。

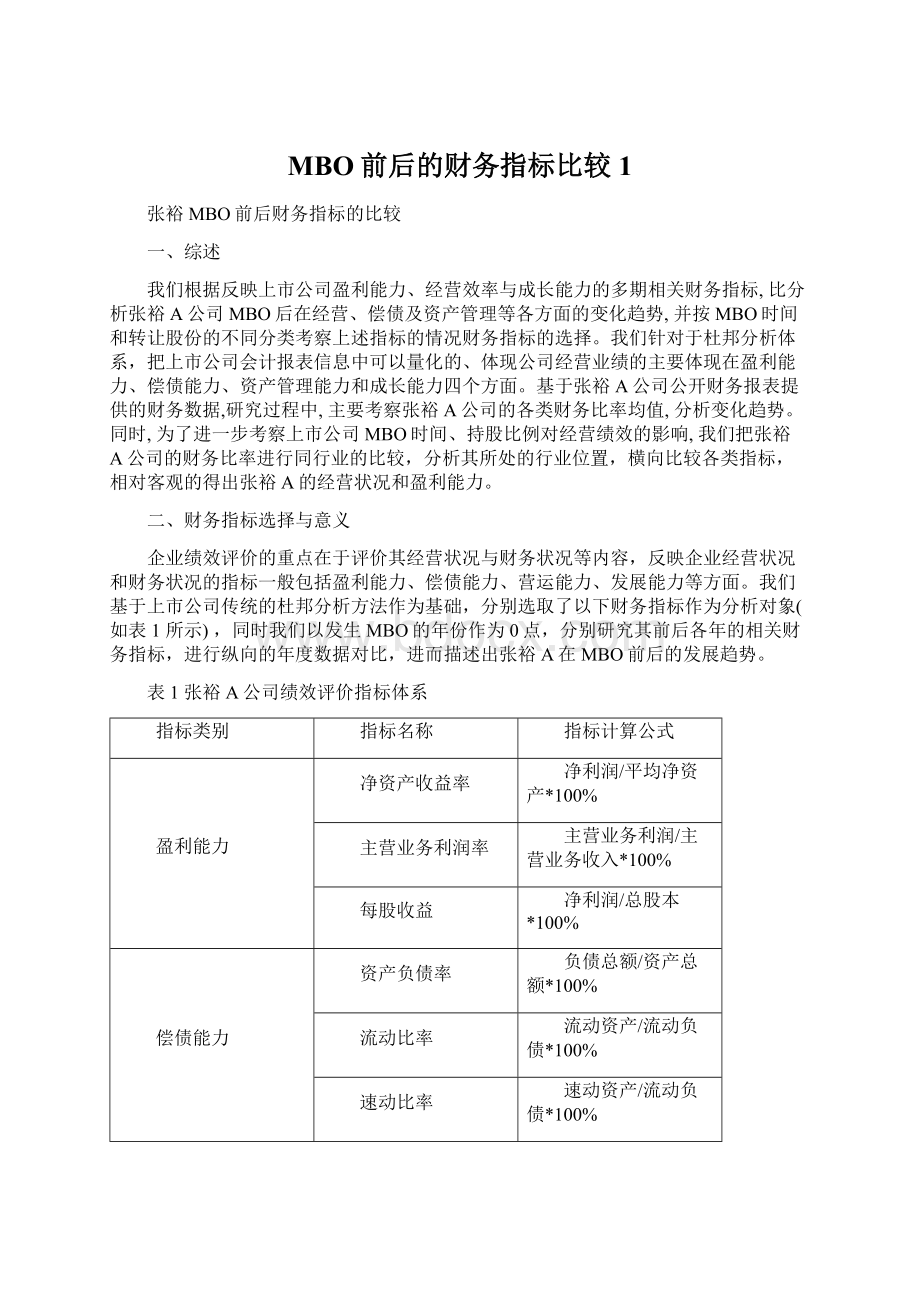

表2盈利能力变化趋势表单位:

(%)

年份

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

0.66

0.43

0.485

0.5

0.77

0.84

1.21

1.7

2.14

2.72

0.131

0.080

0.099

0.123

0.174

0.230

0.299

0.375

0.404

0.417

主营业务收益率

0.206

0.204

0.222

0.242

0.246

0.293

0.347

0.340

0.350

0.382

我们以MBO完成的年度为界分别探讨在两阶段的盈利能力。

根据以上的表格数据可以看出张裕A公司的每股收益、净资产收益率和主营业务收益率在2001年和2002年期间呈现下降趋势,而在2003年之后公司的盈利能力不断增加;

其中每股收益的变化程度最高,尤其是公司在MBO后(2005年)的股利盈余增长高达54%,之后几年的每股收益增长率也分别是9.1%、44%、40.4%、25.8%和27.1%。

在净资产收益率和主营业务收益率方面上,张裕A公司也在MBO后得到了快速的发展,在2005年净资产收益率的增长幅度达到了40.9%。

我们认为,公司在MBO后能够充分发挥自身存在的经营效率,说明了MBO后的张裕A公司在盈利能力得到了快速的增长与发展。

具体增长幅度见图1-1和1-2所示。

图1-1每股收益的增长变化趋势

图1-2净资产收益率和主营业务收益率的增长变化趋势

(二)营运能力的变化趋势

我们根据公司的应收账款周转率、存货周转率和总资产周转率来分别反映公司的营运能力。

我们收集张裕A公司在2001年至2010年的相关财务数据综合考虑公司在MBO前后的变化趋势。

其相关的财务指标数据见表3。

表3营运能力变化趋势表单位:

4.80

7.24

5.92

9.42

15.94

21.29

35.45

41.90

46.57

50.29

1.34

1.15

1.35

1.29

1.33

1.16

1.07

1.13

1.12

1.03

0.54

0.53

0.59

0.65

0.80

0.85

0.90

0.94

0.89

0.88

根据表3我们可以看出公司在2001-2010年期间其营运能力不断的增加,整体而言,张裕A在最近10年期间的经营状况是逐年变好,企业营运资产的效率与效益逐年提高。

具体而言:

(1)应收账款周转率说明一定期间内公司应收账款转为现金的平均次数,一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。

在上表中张裕A公司的应收账款周转率不断提高,尤其是MBO完成的当年,公司的增长幅度高达69%,并且在今后的发展过程中公司的应收账款周转率也分别是33.6%、66.5%、18.2%、11.1%和8%,这说明公司在MBO后经营效率和效益的发展比较迅速,具体增长幅度见图2所示。

(2)存货周转率用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

因此,提高存货周转率可以提高企业的变现能力。

从表3我们可以看出张裕A在最近10年期间存货周转率呈现有波动性的下降趋势,但整体而言,在MBO前后的几年中公司的存货周转率的波动性并不大。

(3)总资产周转率综合反映了企业整体资产的营运能力,资产的周转次数越多,表明其周转速度越快,营运能力也就越强。

从表3中我们发现公司在MBO的完成的年度总资产周转率快速增加了23%,在随后的几年中也得到了不同程度的提高。

但由于2008年的经济危机,张裕A的总资产周转率有所下降,但下降的幅度并不大,并且,随着经济的复苏,相应的经营能力也会随之提高。

综上所述,张裕A在2001-2010年期间经营能力不断的提高,但公司在MBO后几年经营效率增幅较大,并且

图2应收账款周转率变化趋势

(三)发展能力的变化趋势

我们依据公司的营业收入增长率、净利润增长率和总资产增长率来分别反映公司的发展能力。

我们收集张裕A公司在2001年至2010年的相关财务数据综合考虑公司在MBO前后发展能力的变化趋势。

其相关的财务指标数据见表4所示。

表4发展能力变化趋势表单位:

0.014

0.048

0.220

0.182

0.328

0.198

0.262

0.265

0.216

0.187

-0.347

0.353

0.349

0.532

0.426

0.430

0.400

0.270

0.280

0.033

0.100

0.066

0.110

0.084

0.163

0.192

0.249

0.321

0.115

根据表4我们可以看出公司在2001-2010年期间其发展能力变化的幅度比较显著,整体而言,张裕A在最近10年期间的经营状况是逐年变好,企业营运资产的效率与效益逐年提高。

(1)营业收入增长率整体上处于上升趋势,尤其是张裕A公司在MBO完成之后的2005年,营业收入增长率达到了32.8%,在之后的各年中营业收入有所下降但基本增长率在20%左右,明显高于张裕A公司在MBO之前的营业收入增长率,具体营业收入增长率见图3。

(2)净利润增长率和总资产增长率在近10年期间同时处于增长的趋势之中。

净利润增长率在2005年增长率表现的最为突出高达53.2%,表明在MBO后公司有明显的持续发展能力;

总资产增长率在张裕A公司MBO前后的有显著的差异,在2005年之前公司的平均增长率仅为7.7%,而随着公司MBO之后,平均总资产增长率达到了18.7%。

具体公司的净利润增长率和总资产增长率见图3所示。

图3张裕公司发展能力的变化趋势图

从图中我们发现张裕A公司在MBO后各项指标均出现快速增长的趋势,尤其是在公司MBO完成的2005年,净利润增长率和营业收入增长率达到了近10年增长幅度的最高值。

但由于2008年后的金融危机的影响公司的增长幅度有所缓慢。

因此,我们认为:

管理层MBO有利于公司的经营效率的提高和公司效益的增长。

(四)偿债能力的变化趋势

我们利用公司的流动比率、速动比率和资产负债率来描述张裕A公司的偿债能力在MBO前后的变化趋势。

其相关财务数据见表5。

表5偿债能力变化趋势表单位:

4.189

3.33

4.04

4.22

3.95

3.08

2.48

2.03

1.80

3.19

2.35

3.14

2.79

2.01

1.59

1.27

1.45

0.18

0.21

0.20

0.24

0.28

0.35

0.41

0.33

根据表4我们可以看出公司在2001-2010年期间其偿债能力变化的幅度比较显著,整体而言,张裕A在最近10年期间的偿债能力指标逐渐趋于合理性,企业营运资产的效率与效益逐年提高。

(1)流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。

一般而言,流动比率的基准值为2,即流动比率保持在2的水平上比较合理,这样既可以保证公司有充裕的流动资产偿还债务,同时能够有效提高资产的利用效率,尽可能的减少企业滞留的资金,使资金进入生产和经营环节为企业带来效益。

张裕A公司在2001-2010年流动比率逐年降低,同时在基准值之上,说明公司的资金结构趋于合理,既保证了公司自身的偿债能力又有效的提高了资金的盈利能力。

(2)速动比率和资产负债率在MBO前后有显著的变化,一方面速动比率逐年下降,资产负债率逐年上升,但公司的仍有较好的偿债能力,另一方面两者保持在合理的水平上,能够提高资产的经营和营运水平,增加公司的效益。

具体偿债能力变化趋势见图4所示。

这说明张裕公司在MBO完成后资本结构逐年趋于合理,有效利用了债务杠杆,增加了公司的效益。

图4偿债能力变化趋势图

(五)行业指标对比分析

我们根据张裕公司所处的行业,查找了我国市场中相关企业,并对张裕公司与其他相关企业进行类别指标的分析,确认张裕A公司所处的行业水平;

进行横向比较,确认张裕的市场位置。

我们依据证监会规定的行业分类标准,根据张裕公司所处的C05行业,找到了相关的3家企业,分别为新天国际(600084)、古越龙山(600059)以及通化葡萄酒(600365)。

这几家企业分别是我国葡萄酒行业领先的企业,能够充分代表我国该行业的水平。

根据该行业的相关财务指标观测张裕公司的财务指标的优劣。

基于上述的财务分析,我们分别研究这4家公司的净资产收益率、应收账款周转率、营业收入增长率以及资产负债率作为公司盈利能力、营运能力、发展能力和偿债能力的财务指标,其计算公式见上述表1所示。

其具体的指标对比见表5与表6所示。

表5张裕与行业间的盈利能力对比分析

指标

企业

张裕

通化

0.1183

0.07

0.04

-0.71

0.0073

0.0083

-1.89

0.02

-0.27

-0.1633

古越

0.307

0.278

0.23

0.22

0.112

0.139

0.384

0.26

0.137

0.202

新天

0.31

-0.8

-1.1338

0.016

-0.653

-0.39

0.09

0.131694

0.08024

0.09966

0.12343

0.17402

0.23001

0.299525

0.374895

0.403926

0.417049

0.031143

0.01739

0.00929

-0.2052

0.00237

0.00271

-0.81618

0.011144

-0.21677

-0.15832

0.07592

0.05723

0.04683

0.0429

0.0219

0.02763

0.075448

0.079726

0.059095

0.072851

0.112063

0.10892

0.07236

0.00986

-0.6633

-0.7595

-0.868

-1.054

-1.21159

0.068261

营业务收益率

0.206022

0.20436

0.22155

0.24208

0.2465

0.29339

0.347335

0.340662

0.350539

0.382754

0.218575

0.15646

0.10877

-2.4788

0.00624

0.03366

-2.74195

0.032126

-0.56044

-0.29404

0.189691

0.19214

0.14882

0.11927

0.06619

0.06913

0.143077

0.163796

0.119284

0.121026

0.095799

0.07401

0.02855

0.01715

-0.3371

-2.3681

-0.50242

-0.69194

-0.95491

-0.52966

通过表5我们可以看出张裕盈利能力在行业中是领先的。

具体而言,张裕公司的每股收益、净资产收益率和营业收入增长率明显高于其他行业公司,说明张裕有显著的盈利能力。

具体的收益对比见图5、6、7所示。

表6张裕与行业间的发展能力对比分析

0.014151

0.04767

0.22023

0.1817

0.34813

0.19862

0.262356

0.26492

0.216005

0.186584

-0.203

-0.1456

-0.5452

0.75247

0.00839

0.162461

0.068818

-0.21205

0.203165

0.114592

0.10937

0.08272

0.07648

0.081

0.20247

0.113308

-0.08234

-0.00969

0.457299

0.244236

0.47966

0.99111

-0.2281

-0.3018

-0.7298

0.761144

-0.25875

-0.27667

0.410319

0.346534

0.35287

0.34877

0.53229

0.42593

0.429723

0.400085

0.269958

0.280122

-0.4302

-0.4638

-25.399

-1.0103

0.4159

-413.359

-1.00804

-22.9369

-0.41609

-0.0219

-0.1501

-0.1156

-0.6599

0.54486

2.500441

-0.06506

-0.26748

0.040542

-0.17

0.05501

-0.2418

-0.8955

-68.534

-65.1157

0.032674

0.10009

0.10996

0.08412

0.16252

0.191261

0.249047

0.320918

0.115436

0.02944

-0.0588

-0.1313

-0.0257

-0.0294

-0.35743

-0.07958

-0.09168

-0.03854

0.186452

0.10286

0.08373

0.11014

0.06945

-0.0096

-0.21074

-0.03664

0.295164

0.192944

0.212654

0.28972

1.17644

-0.064

-0.2469

-0.2629

-0.03047

-0.10834

0.373137

-0.06317

通过表6所示,我们发现张裕公司在营业收入增长率、净利润增长率和总资产增长率方面的波动是比较平缓的,整体上处于平稳上升的趋势。

而行业中其他公司的营业收入增长率、净利润增长率和总资产增长率的波动较大,不平稳,这说明张裕在行业中的稳定性很高,有持续的发展能力,具体发展能力对比见图8、9、10所示。

图5张裕公司与行业间的每股收益对比分析

图6张裕公司与行业间的净资产收益率对比分析

图7张裕公司与行业间的营业收入收益率对比分析

图8张裕公司与行业间的营业收入增长率对比分析

图9张裕公司与行业间的净利润增长率对比分析

图10张裕公司与行业间的总资产增长率对比分析

升级会员

升级会员