2010年CPA注册会计师考试《财务成本管理》考点辅导第5章.doc

《2010年CPA注册会计师考试《财务成本管理》考点辅导第5章.doc》由会员分享,可在线阅读,更多相关《2010年CPA注册会计师考试《财务成本管理》考点辅导第5章.doc(5页珍藏版)》请在冰豆网上搜索。

第五章

【本章重难点】:

一、债券的有关概念

二、债券的价值

(一)债券的估价模型

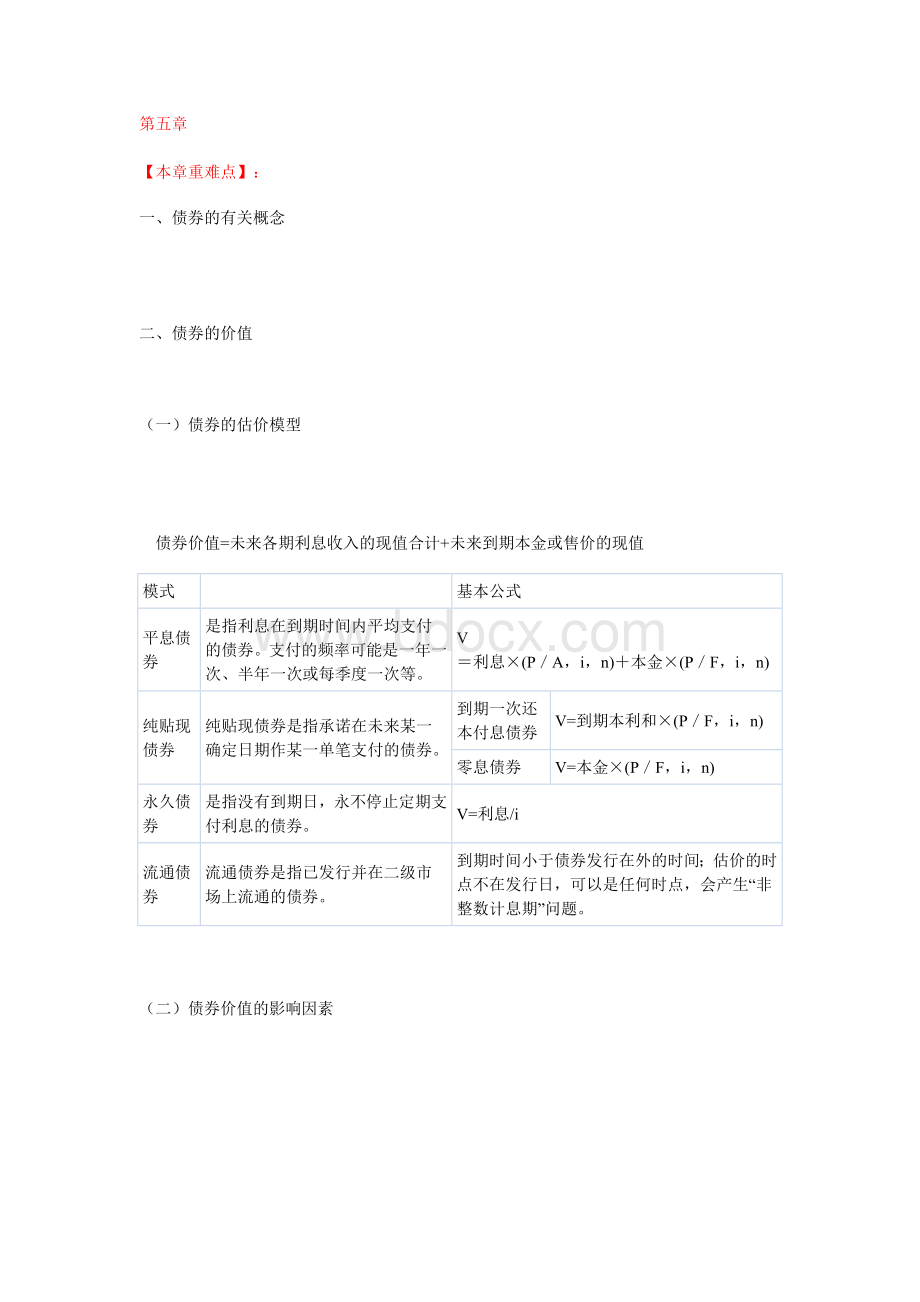

债券价值=未来各期利息收入的现值合计+未来到期本金或售价的现值

模式

基本公式

平息债券

是指利息在到期时间内平均支付的债券。

支付的频率可能是一年一次、半年一次或每季度一次等。

V

=利息×(P/A,i,n)+本金×(P/F,i,n)

纯贴现债券

纯贴现债券是指承诺在未来某一确定日期作某一单笔支付的债券。

到期一次还本付息债券

V=到期本利和×(P/F,i,n)

零息债券

V=本金×(P/F,i,n)

永久债券

是指没有到期日,永不停止定期支付利息的债券。

V=利息/i

流通债券

流通债券是指已发行并在二级市场上流通的债券。

到期时间小于债券发行在外的时间;估价的时点不在发行日,可以是任何时点,会产生“非整数计息期”问题。

(二)债券价值的影响因素

因素

当其他因素不变,只变单一因素的影响

面值

面值越大,债券价值越大(同向)。

面值影响到期本金的流入,还会影响未来利息。

票面利率

票面利率越大,债券价值越大(同向)。

付息频率(计息期)

折价发行的债券,加快付息频率,价值下降;

溢价发行的债券,加快付息频率,价值上升;

平价发行的债券,加快付息频率,价值不变

折现率

折现率越大,债券价值越小(反向)。

折现率等于债券利率时,债券价值就是其面值

债券定价的基本原则 折现率高于债券利率,债券的价值就低于面值

折现率低于债券利率,债券的价值就高于面值。

到期时间

平息债券

付息期无限小(不考虑付息期间变化)

当折现率一直保持至到期日不变时,随着到期时间的缩短,债券价值逐渐接近其票面价值,债券价值表现为一条直线,具体变动趋势为:

溢价发行的债券:

价值逐渐下降

平价发行的债券:

价值不变

折价发行的债券:

价值逐渐上升

流通债券。

(考虑付息间变化)

流通债券的价值在两个付息日之间呈周期性变动,越接近付息日价值越高。

纯贴现债券

零息债券

价值逐渐上升,向面值接近。

到期一次还本付息

价值逐渐上升

三、债券到期收益率

含义

是指购进债券后,一直持有该债券至到期日可获取的收益率,它是能使未来现金流入现值等于债券买入价格的折现率。

指标计算

“试误法”:

(1)求解含有折现率的方程

V=I×(P/A,i,n)+M×(P/F,i,n),

(2)查现值系数表,然后利用插值法即可求得。

相关结论:

(1)平价发行的债券,其到期收益率等于票面利率。

(2)如果买价和面值不等,则收益率和票面利率不同;溢价发行的债券,其到期收益率小于票面利率,折价发行的债券,其到期收益率高于票面利率。

决策原则

如果高于投资人要求的报酬率,则应买进该债券,否则就放弃。

【例题】有一笔国债,5年期,平价发行,票面利率12.22%,单利计息,到期一次还本付息,到期收益率(复利按年计息)是(

)。

A.9%

B.11%

C.10%

D.12%

【答案】C

【解析】设面值为P

则:

P=P×(1+5×12.22%)×(P/F,i,5)

(P/F,i,5)=1/(1+5×12.22%)=0.621

查表可得i=10%

四、股票估价

(一)、股票的有关概念

(二)、股票的价值

(三)股票估价的模型

(四)、股票的期望收益率

模式

计算公式

零成长股票期望收益率

截图d.jpg(1.63KB)

2010-6-2317:

22

固定成长股票期望收益率

截图e.jpg(5.21KB)

2010-6-2317:

22

非固定成长股票期望收益率

类似于债券到期收益率的计算方法,利用逐步测试结合内插法来求。

【例题】假设A公司在今后不增发股票,预计可以维持2008年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,若2008年的销售可持续增长率是10%,A公司2008年支付的每股股利是0.5元,2008年末的股价是40元,股东期望的收益率是(

)。

A.10%

B.11.25% C.12.38%

D.11.38%

【答案】D

因为满足可持续增长的相关条件,所以股利增长率为10%

截图f.jpg(4.26KB)

2010-6-2317:

22

升级会员

升级会员