固体废弃物处理行业重点企业分析.docx

《固体废弃物处理行业重点企业分析.docx》由会员分享,可在线阅读,更多相关《固体废弃物处理行业重点企业分析.docx(20页珍藏版)》请在冰豆网上搜索。

固体废弃物处理行业重点企业分析

固体废弃物处理行业重点企业分析

7.1合加资源

7.1.1公司简介

合加资源是中国固废处理领域的龙头企业,公司在中国深圳证券交易所上市,股票代码000826。

公司主营业务包括固废处理、市政污水处理和自来水工业3部分,其中固废处理业务主要包括固废处置工程建设及技术服务业务和固废处置系统设备集成销售业务。

公司的大股东是北京桑德环保集团有限公司,为国家认定的环保骨干企业。

7.1.2主营业务构成分析

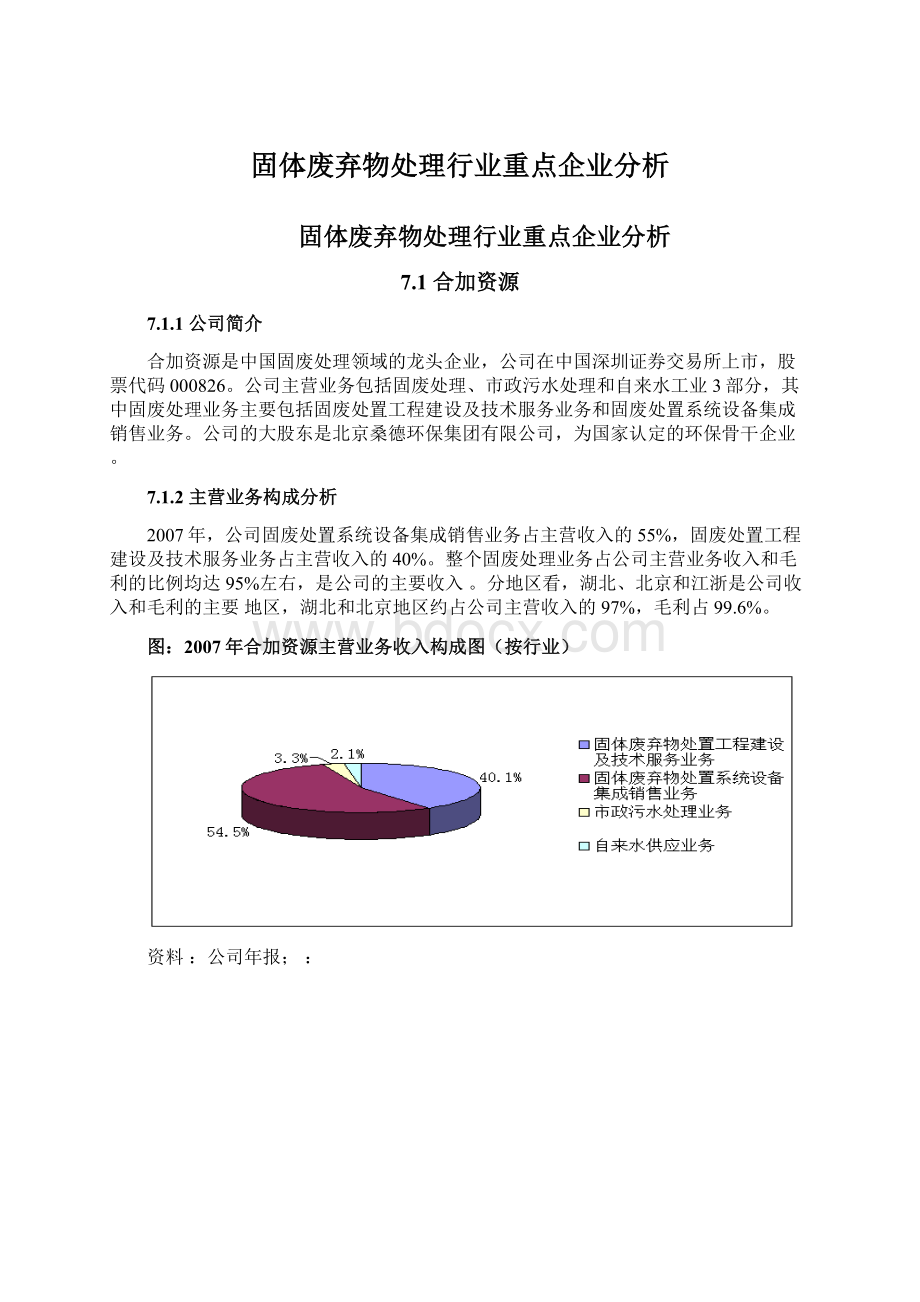

2007年,公司固废处置系统设备集成销售业务占主营收入的55%,固废处置工程建设及技术服务业务占主营收入的40%。

整个固废处理业务占公司主营业务收入和毛利的比例均达95%左右,是公司的主要收入。

分地区看,湖北、北京和江浙是公司收入和毛利的主要地区,湖北和北京地区约占公司主营收入的97%,毛利占99.6%。

图:

2007年合加资源主营业务收入构成图(按行业)

资料:

公司年报;:

图:

2007年合加资源毛利构成图(按行业)

资料:

公司年报;:

图:

2007年合加资源主营业务收入构成图(按地区)

资料:

公司年报;:

图:

2007年合加资源毛利构成图(按地区)

资料:

公司年报;:

7.1.3固废处理工程业务分析

2007年,由于公司承接的北京、上海、亳州、淮南、通辽等城市的生活垃圾处置设施和湖北、甘肃等地的危险废弃物处置设施相关工程建设进展顺利,市政施工收入相应增加,较2006年增长44.35%。

表:

2004-2007年合加资源固废处理工程业务收入和毛利

单位:

万元

2004

2005

2006

2007

收入

1522.75

8736.69

9740.14

14059.56

毛利

1156.47

3126.42

3290.63

5462.82

毛利率

75.95%

35.78%

33.78%

38.85%

收入增长率

473.74%

11.49%

44.35%

毛利增长率

170.34%

5.25%

66.01%

资料:

公司年报;:

图:

2004-2007年合加资源固废处理工程业务收入及变动趋势

:

2005年,公司在固废处理工程方面从原来单纯的技术咨询扩展到市政施工,毛利率因此降低,2005-2007年,公司固废处理工程毛利率基本维持在35%左右的水平。

图:

2004-2007年合加资源固废处理工程业务毛利率变动趋势

:

7.1.4固废处理设备业务分析

2007年,固体废弃物处置系统设备集成销售业务收入成为公司收入增长的核心,随着公司承接的多项固废处置工程进入设备集中供货期,相应系统设备集成销售收入大幅上升,较2006年增长63.02%;同时,由于交付的设备中由公司自主设计的、技术附加值较高的大型主体设备占比较高,相应环保设备系统集成销售业务毛利率较2006年也有所上升,增幅为13.43%。

表:

2004-2007年合加资源固废处理设备业务收入和毛利

单位:

万元

2004

2005

2006

2007

收入

3936.18

2390.53

11697.55

19069.79

毛利

1549.74

507.13

4055.6

9172.75

毛利率

39.37%

21.21%

34.67%

48.10%

收入增长率

-39.27%

389.33%

63.02%

毛利增长率

-67.28%

699.72%

126.17%

资料:

公司年报;:

图:

2004-2007年合加资源固废处理设备业务收入及变动趋势

:

图:

2004-2007年合加资源固废处理设备业务毛利率变动趋势

:

7.1.5公司重点财务指标分析

2007年,合加资源主营业务收入、营业利润和净利润分别为35019.29万元、11098.11亿元和8509.12亿元,比2006年分别增长52.47%、109.01%和82.07%。

公司业务大涨主要受固废处理行业强劲增长的驱动。

另外,由于公司经过技术积累用自己研发设计的委托代工设备替代了进口设备,2007年毛利率也显著提升。

表:

2004-2007年合加资源重要财务指标

单位:

万元

2004

2005

2006

2007

主营业务收入

8388.1

12986.5

22968.45

35019.29

营业利润

4189.39

4280.06

5309.86

11098.11

净利润

2586.95

2808.64

4673.61

8509.12

收入增长率

-

54.82%

76.86%

52.47%

营业利润增长率

-

2.16%

24.06%

109.01%

净利润增长率

-

8.57%

66.40%

82.07%

销售毛利率

-

36.20%

35.80%

43.90%

销售净利率

30.84%

21.63%

20.35%

24.30%

净资产收益率

-

9.40%

13.30%

20.30%

资料:

公司年报;:

图:

2004-2007年合加资源收入与利润变动趋势

:

图:

2005-2007年合加资源成长能力变动趋势

:

图:

2005-2007年合加资源盈利能力变动趋势

:

7.1.6公司发展预测

一、固废处理工程方面:

合加资源是国内固废处理领域的龙头企业,在城市生活垃圾和危险废弃物处理领域都有大量的项目经验。

国家首批建设的10个危废中心,公司就中标4个。

考虑到资本实力、项目经验和价格等因素,预计公司未来能够拿到足够项目以维持增长。

表:

合加资源承建的固废项目一览

资料:

光大证券

二、固废处理设备方面:

公司目前具有自主研发设计固废处理设备的能力,但是生产主要靠委托代工,具有技术外溢的风险。

公司已在湖北注册成立了全资子公司“湖北合加环境设备有限公司”,投资5.5亿元,厂址为安徽咸宁,预计2010年开始生产环保设备,公司的获利能力有望得到提升。

7.2上海环境集团有限公司

7.2.1公司简介

上海环境集团有限公司(简称环境集团)是由原上海市市容环境卫生管理局直属的上海振环实业总公司和上海废弃物处置公司组建而成的国有企业。

公司注册资本12.8亿元,经营范围包括固体废弃物管理、环卫基础设施的投资、建设、运营和维护。

2006年2月,公司划转到上海市城市建设投资开发总公司(简称“上海城投”)旗下。

2007年9月,上海城投着手将环境集团的核心业务注入到上海城投控股的上市公司原水股份(600649.sh),目前该计划只得到有条件批准。

7.2.2公司资产状况分析

截至2007年9月,环境集团总资产63亿元,营利性的资产主要包括垃圾处理厂和污水处理厂。

在固废领域,环境集团是国内最大的垃圾处理设施运营商,占有上海市垃圾处理80%的市场份额,在异地的竞标成功率目前也达90%。

环境集团在上海的垃圾处理项目包括老港垃圾处理厂四期、江桥垃圾焚烧发电厂、崇明垃圾综合处理厂和上海嘉定危废处理中心等,省外的项目以BOT为主,主要包括成都垃圾焚烧发电厂、青岛垃圾发电厂和南京垃圾焚烧发电厂等。

全部达产后总处理规模将达到500万吨/年,年发电量5亿度,根据公司规划,到2010年,垃圾日处理能力将进一步上升到25100吨。

表:

上海环境集团主要垃圾处理运营中心

资料:

兴业证券

7.2.3公司盈利状况分析

2007年1-9月,环境集团实现营业收入54505万元,净利润6798万元。

但集团在各地的项目盈利状况并不相同。

以垃圾处理费补贴来说,上海江桥项目为207元/吨,成都项目只有70元/吨;上网电价一般在投资时与当地政府约定,如上海江桥项目上网定价为0.5元/度。

据行业总体趋势看,垃圾业务盈利状况趋势良好。

7.2.4竞争优势分析

公司的优势包括:

(1)背靠实力较强的上海市;

(2)强大的资本实力和资本运作能力;(3)成熟的固废领域项目经验;(4)先入者的垄断地位。

7.3南海发展

7.3.1公司简介

南海发展股份有限公司(简称“南海发展”)是上海证券交易所上市公司,股票代码600323。

公司是一家以从事城镇供水、污水处理、固废处理及市政基础设施建设运营为主业的股份制企业。

2006年末总资产13.66亿元,主营业务收入3.59亿元,净利润8515.68万元。

2006年,公司收购并扩建南海区垃圾焚烧发电项目,正式进入固废处理领域,固废业务将成为公司新的利润增长点。

7.3.2固废处理业务分析及预测

南海发展在固废领域的业务由旗下绿电公司运营,目前只包括垃圾焚烧发电业务。

截至2007年底,南海发展垃圾焚烧发电业务收入为1806万元,比2006年增长216%。

随着公司新建产能的逐步释放,垃圾发电收入还将快速增长。

表:

2006-2007年南海发展垃圾发电业务收入和营业利润

单位:

万元

年份

2006

2007

营业收入

571.61

1805.86

营业成本

328.93

769.22

营业利润

242.68

1036.64

营业利润率

42.46%

57.40%

:

公司年报;:

根据南海发展的扩建计划,到2010年,垃圾发电厂的日处理能力将达到2200吨/日,届时公司的收入也将随之大增。

图:

2006-2010年南海发展垃圾处理能力增长趋势

资料:

招商证券;:

图:

2006-2009年南海发展垃圾发电收入增长预测

资料:

招商证券;:

7.4泰达股份

7.4.1公司简介

泰达股份为深圳证券交易所上市公司,代码000652,其控股公司天津泰达是天津市一家国有投资控股公司。

泰达股份的业务包括房地产、环保和金融服务3块,其环保业务涉及污水处理、绿化和垃圾发电等。

7.4.2固废处理业务分析

截至2007年底,泰达股份旗下垃圾发电项目的垃圾处理能力合计约为1200吨/日,2007年7月,公司成功中标山东枣庄市陶庄生活垃圾填埋处理项目,首度进军异地环保市场。

表:

泰达股份主要固废处理项目

项目名称

处理能力(吨/日)

项目状况

双港垃圾焚烧发电厂

1200

2005年5月运营

武清生活垃圾综合处理项目

200

2007年11月运营

山东枣庄市陶庄生活垃圾填埋处理项目

480

2007年7月开工

:

公司年报,兴业证券;:

2007年,公司垃圾发电收入近1亿元,比2006年增长5.4%,营业利润约3000万元,低于2006年,营业利润下降的主要原因是营业成本增加了37%。

表:

2005-2007年泰达股份垃圾发电业务收入与营业利润情况

单位:

万元

年份

2005

2006

2007

营业收入

6035.73

9485.31

9997.16

营业利润

3007.25

4325.54

2975.69

营业利润率

49.82%

45.60%

29.77%

营业收入增长

-

57.15%

5.40%

:

公司年报;:

图:

2005-2007年泰达股份垃圾发电业务收入与营业利润变动趋势

:

7.4.3竞争优势分析

泰达股份的主要优势在于:

(1)背靠经济较为发达的天津市,区域性优势无可比拟;

(2)背后强大的资本实力,另外公司有很强的金融背景,有非常好的资本运作平台,这有助于公司的扩张;(3)在垃圾领域已经积累了一定的经验。

7.5华光股份

7.5.1公司简介

华光股份为上海证券交易所上市公司,代码600475。

公司主营产品为电站锅炉,是中国循环流化床锅

升级会员

升级会员