第一章 会计法律制度文档格式.docx

《第一章 会计法律制度文档格式.docx》由会员分享,可在线阅读,更多相关《第一章 会计法律制度文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

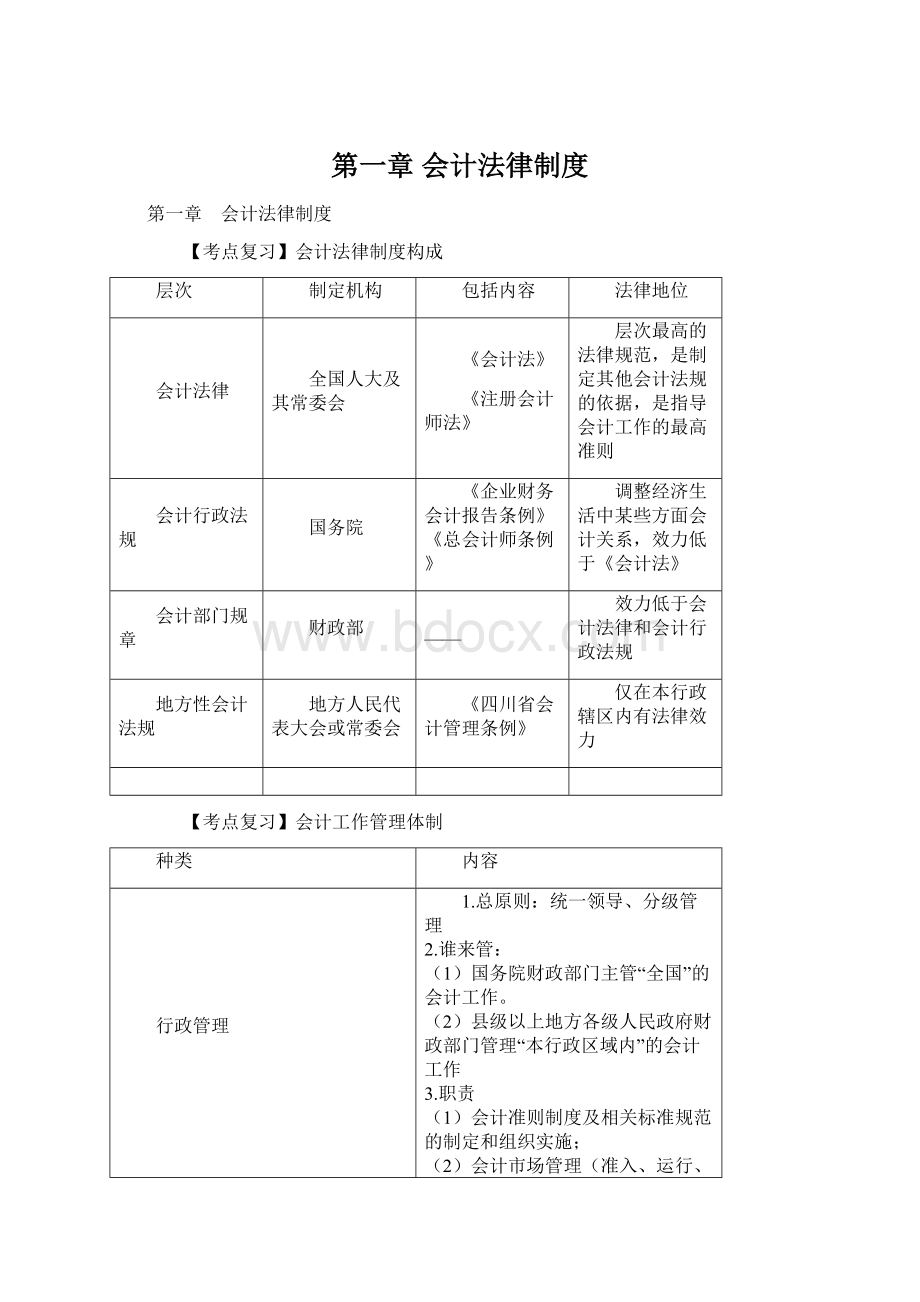

内容

行政管理

1.总原则:

统一领导、分级管理

2.谁来管:

(1)国务院财政部门主管“全国”的会计工作。

(2)县级以上地方各级人民政府财政部门管理“本行政区域内”的会计工作

3.职责

(1)会计准则制度及相关标准规范的制定和组织实施;

(2)会计市场管理(准入、运行、退出);

(3)会计专业人才评价;

(4)会计监督检查

自律管理

1.中国注册会计师协会

2.中国会计学会

3.中国总会计师协会

单位内部管理

1.单位负责人

单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

2.会计人员的选拔任用

(1)必须取得“会计从业资格证书”。

(2)担任单位会计机构负责人(会计主管人员)的,除取得“会计从业资格证书”外,还应当具备“会计师”以上专业技术职务资格“或”者从事会计工作“3年”以上的经历。

3.会计人员回避制度

(1)范围:

国家机关、国有企业、事业单位。

(2)内容

①单位负责人的直系亲属不得担任本单位的会计机构负责人、会计主管人员;

②会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作

【考点复习】会计核算的总体要求

要点

会计核算依据

会计核算应当以实际发生的经济业务事项为依据

对会计资料的基本要求

1.会计资料的范围

包括会计凭证、会计账簿、财务会计报告和其他会计资料。

2.会计资料的编制基础

会计资料必须符合国家统一的会计制度的规定,保证会计资料的“真实性”和“完整性”

3.不得伪造和变造会计资料

【考点复习】会计档案管理

会计档案的范围和种类

各单位的预算、计划、制度等文件材料属于文书档案,不属于会计档案

管理部门

财政部门和档案行政管理部门

管理要求

(1)当年形成的会计档案,在会计年度终了后,可暂由会计机构保管1年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管。

(2)单位会计档案或不得借出,如有特殊需要,经本单位负责人批准后可以提供查阅或者复制原件。

保管

期限

(1)永久、定期两类。

(2)3年、5年、10年、15年和25年五类。

会计档案的保管期限。

(3)从会计年度终了后的第一天算起。

销毁

销毁程序

(1)由本单位档案机构会同会计机构提出销毁意见,会同会计部门共同进行审查和鉴定,并在此基础上编制会计档案销毁清册。

(2)单位负责人应当在会计档案销毁清册上签署意见

监销

(1)一般单位:

档案管理机构+会计机构;

(2)国家机关:

档案管理机构+会计机构+同级财政+同级审计;

(3)财政部门:

档案管理机构+会计机构+同级审计

不得销毁的会计档案

(1)保管期满但未结清的债权债务原始凭证;

(2)未了事项的原始凭证;

(3)正在项目建设期间的建设单位,其保管期满的会计档案不得销毁。

【考点复习】会计监督体系比较

监督种类

主体

对象

内部监督

单位内部会计监督

会计机构和会计人员

单位经济活动

外部监督

政府监督

县级以上财政部门(主要监督人)

会计行为

审计、税务、人民银行、证券监管、保险监管等部门

会计资料

社会监督

注册会计师及其所在会计师事务所(主要监督人)

委托单位经济活动

单位和个人检举

违法行为

【考点复习】单位内部会计监督

基本要求

(4明确)

(1)记账人员、审批人员、经办人员、财物保管人员的职责权限相互分离、相互制约

(2)重大对外投资、资产处置、资金调度和其他重要经济业务,体现相互监督、相互制约的要求。

(3)财产清查的范围、期限和组织程序应当明确。

(4)对会计资料定期进行内部审计的办法和程序应当明确。

会计机构和会计人员的职责

(1)对违反《会计法》和国家统一的会计制度规定的会计事项,有权拒绝办理或者按照职权予以纠正。

(2)对单位内部的会计资料和财产物资实施监督。

发现会计账簿记录与实物、款项及有关资料不相符的,按照国家统一的会计制度规定有权自行处理的,应当及时处理;

无权处理的,应当立即向单位负责人报告,请求查明原因,做出处理

内部审计

特点

审计结果的客观性和公正性较低,并且以建议性意见为主。

作用

(1)预防保护作用;

(2)服务促进作用;

(3)评价鉴证作用

【考点复习】内部控制

项目

企业

行政事业单位

概念

由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程

单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控

目标

合理保证企业经营管理合法合规

合理保证单位经济活动合法合规

合理保证企业资产安全

资产安全和使用有效

合理保证企业财务报告及相关信息真实完整

财务信息真实完整

提高经营效率和效果

提高公共服务的效率和效果

促进企业实现发展战略

有效防范舞弊和预防腐败

原则

全面性(全过程控制+全员控制)

全面性

重要性(重要业务事项+高风险领域)

重要性

制衡性

适应性

成本效益

责任人

董事会:

负责内部控制的建立健全和有效实施

单位负责人对本单位内部控制的建立健全和有效实施负责

监事会:

对董事会进行监督

经理层:

负责组织领导企业内部控制的日常运行

专门机构:

具体负责组织协调内部控制的建立实施及日常工作

单位应当建立适合本单位实际情况的内部控制体系,并组织实施

内部控制的内容

内部环境

梳理业务流程,明确业务环节,分析风险,确定风险点,选择风险应对策略,在此基础上根据国家有关规定建立健全单位各项内部管理制度并督促相关工作人员认真执行

风险评估

控制活动

信息与沟通

控制方法

不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制

不相容岗位相互分离、内部授权审批控制、归口管理、预算控制、财产保护控制、会计控制、单据控制、信息内部公开

【考点复习】注册会计师审计与内部审计的关系

注册会计师审计

独立性

内部审计为组织内部服务,接受本单位直接领导,只具有相对独立性,独立性“较弱”

注册会计师审计为需要可靠信息的第三方提供服务,完全独立于被审计单位,不受被审计单位管理层的领导和制约,独立性“较强”

审计方式

自行组织实施(灵活性)

受托审计

审计职责和作用

不对外公开

对外公开

接受审计的自愿程度

必须接受

委托人可自由选择会计师事务所

【考点复习】会计机构的设置

会计机构的设置

一般规定

(1)设置会计机构;

(2)在有关机构中设置会计人员并指定会计主管人员;

(3)代理记账。

非会计工作岗位

(1)医院收费员;

(2)药品库房记账员;

(3)商场收款员;

(4)单位内部审计、社会审计、政府审计。

设置要求

按需设岗

一人一岗、一人多岗或者一岗多人。

符合内部牵制的要求

出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。

【考点复习】会计工作岗位设置

会计工作岗位设置

交接

范围

(1)临时离职;

(2)因病不能工作;

(3)恢复工作。

监交

(1)一般会计人员办理交接手续,由会计机构负责人(会计主管人员)监交。

(2)会计机构负责人(会计主管人员)办理交接手续,由单位负责人监交,必要时主管单位可以派人会同监交。

交接后

(1)交接双方和监交人在移交清册上签名或盖章。

(2)不得擅自另立账簿。

(3)移交清册一般应填制一式三份

责任

原移交人员不应以会计资料已移交而推脱责任

【考点复习】会计从业资格、会计专业职务与技术资格

会计从业资格

(1)会计从业资格证书实行6年定期换证制度。

(2)参加会计从业资格考试舞弊的,2年内不得参加会计从业资格考试

会计专业职务与技术资格

专业职务

(1)助理会计师和会计员(初级职务);

(2)会计师(中级职务);

(3)高级会计师(高级职务)。

技术资格

(1)初级会计资格;

(2)中级会计资格;

(3)高级会计资格。

【考点复习】一般违法会计行为

1.不依法设置会计账簿的行为。

(账簿)

2.私设会计账簿的行为。

3.未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的行为。

(凭证)

4.以未经审核的会计凭证为依据登记会计账簿或者登记会计账簿不符合规定的行为。

5.随意变更会计处理方法的行为。

(处理方法)

6.向不同的会计资料使用者提供的财务会计报告编制依据不一致的行为。

(报表)

7.未按照规定使用会计记录文字或者记账本位币的行为。

(记账文字和货币)

8.未按照规定保管会计资料,致使会计资料毁损、灭失的行为。

(档案)

9.未按照规定建立并实施单位内部会计监督制度,或者拒绝依法实施的监督,或者不如实提供有关会计资料及有关情况的行为。

(内部控制)

10.任用会计人员不符合《会计法》规定的行为。

(任用人员)

【考点复习】违反会计法的法律责任

违反会计法规行为

伪造、变造,隐匿或者故意销毁依法应当保存的会计资料

授意、指使、强令会计机构、会计人员伪造、变造、编制、隐匿、故意销毁会计资料

单位

3000—5万

5000-10万

—

直接责任人

2000—2万

3000-5万

5000—5万

【考点复习】单位负责人对会计人员实行打击报复的法律责任

1.刑事责任

情节恶劣的,构成打击报复会计人员罪。

根据《刑法》规定,对犯打击报复会计人员罪的,处3年以下有期徒刑或者拘役。

2.行政责任

情节轻微,危害性不大,不构成犯罪的,由其所在单位或者有关单位依法给予行政处分。

3.对受打击报复的会计人员的补救措施

(1)恢复其名誉(赔礼道歉)。

(2)恢复原有职务、级别。

升级会员

升级会员