贵州茅台近三年财务分析详细报告Word下载.docx

《贵州茅台近三年财务分析详细报告Word下载.docx》由会员分享,可在线阅读,更多相关《贵州茅台近三年财务分析详细报告Word下载.docx(34页珍藏版)》请在冰豆网上搜索。

2,528,492.08

15.90

2,350,695.08

17.05

2,205,748.14

19.65

应收账款

其他应收款

7,654.05

0.05

5,000.05

0.04

3,132.35

0.03

交易性金融资产

应收票据

146,300.06

0.92

56,373.97

0.41

122,170.6

1.09

货币资金

1,325,181.72

8.33

11,207,479.14

81.30

8,786,886.99

78.28

11,894,819.28

74.80

166,635.28

1.21

106,980.52

0.95

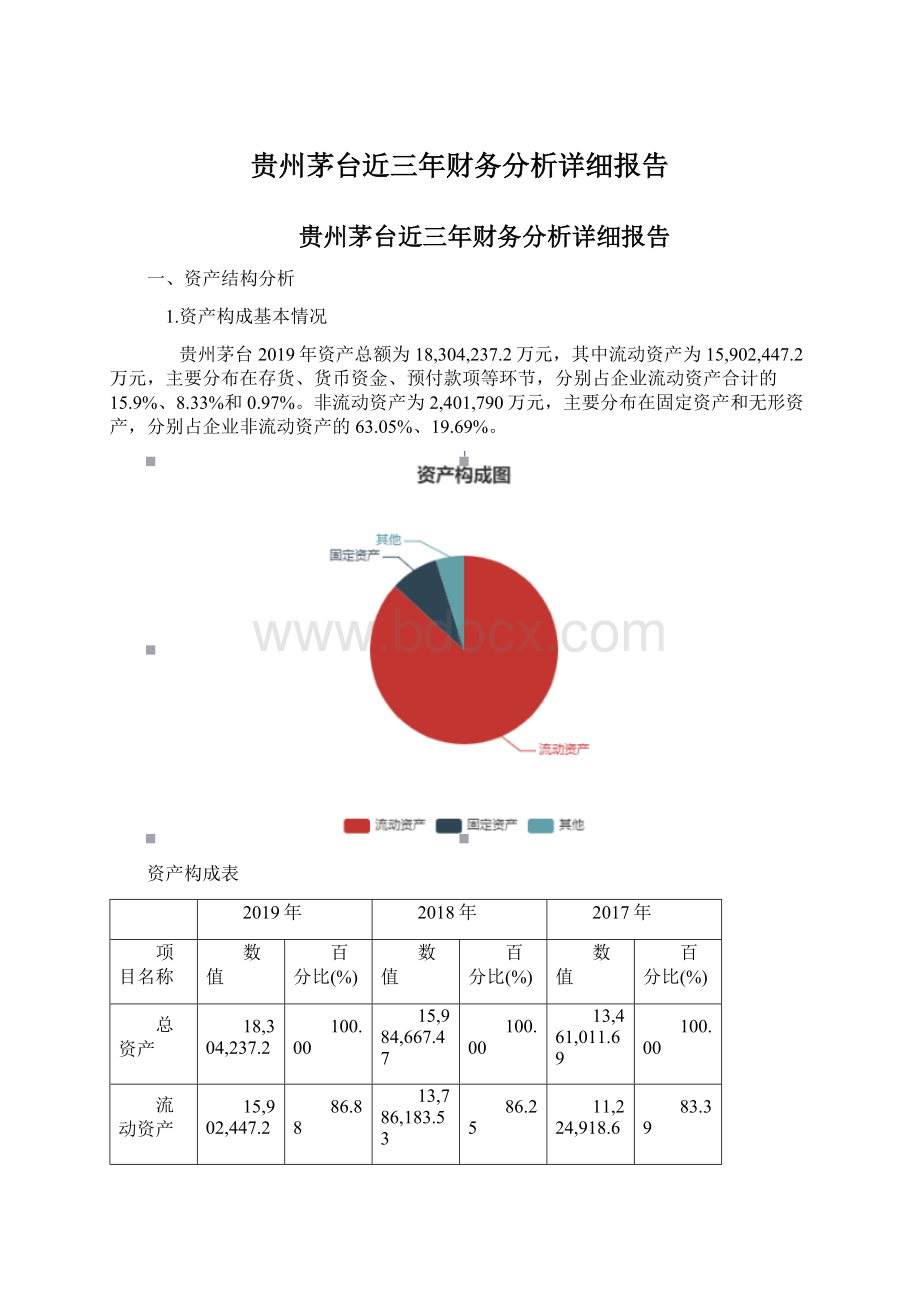

3.资产的增减变化

2019年总资产为18,304,237.2万元,与2018年的15,984,667.47万元相比有较大增长,增长14.51%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:

存货增加177,797万元,无形资产增加122,885.2万元,应收票据增加89,926.09万元,在建工程增加56,461.53万元,预付款项增加36,709.88万元,递延所得税资产增加5,065.21万元,其他应收款增加2,653.99万元,共计增加491,498.91万元;

以下项目的变动使资产总额减少:

长期待摊费用减少1,013.03万元,长期投资减少2,900万元,固定资产减少10,437.39万元,其他流动资产减少11,917.94万元,应收利息减少34,388.99万元,货币资金减少9,882,297.42万元,共计减少9,942,954.77万元。

增加项与减少项相抵,使资产总额增长9,451,455.87万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

增长率(%)

15.35

22.82

24.47

-100

-0.68

5.47

7.56

6.57

6.96

货币性资产

1,471,481.79

-86.94

11,263,853.11

26.43

8,909,057.6

31.65

二、负债及权益结构分析

1.负债及权益构成基本情况

贵州茅台2019年负债总额为4,116,599.18万元,资本金为125,619.78万元,所有者权益为14,187,638.02万元,资产负债率为22.49%。

在负债总额中,流动负债为4,109,329.92万元,占负债和权益总额的22.45%;

非流动负债为7,269.26万元,金融性负债占资金来源总额的0.04%。

负债及权益构成表

负债及权益总额

所有者权益

14,187,638.02

77.51

11,740,848.79

73.45

9,601,962.75

71.33

流动负债

4,109,329.92

22.45

4,243,818.68

26.55

3,857,491.94

28.66

非流动负债

7,269.26

1,557

0.01

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的37.12%,资金成本相对较低。

企业来自于收入分配性的负债较大,约占流动负债的28.35%。

3.负债的增减变化情况

2019年负债总额为4,116,599.18万元,与2018年的4,243,818.68万元相比有所下降,下降3%。

2019年企业负债规模有所减少,负债压力有所下降。

负债变动情况表

负债总额

4,116,599.18

-3

9.97

3,859,048.94

4.2

短期借款

应付账款

151,367.66

28.46

117,829.64

18.77

99,205.59

-4.67

其他应付款

314,262.55

-6.53

336,200.06

10.59

303,994.83

76.27

3,643,699.71

-3.85

3,789,788.98

9.71

3,454,291.52

0.84

4.负债的增减变化原因

以下项目的变动使负债总额增加:

应付股利增加44,688万元,应付职工薪酬增加41,055.64万元,应付账款增加33,538.02万元,预收款项增加16,381.29万元,递延所得税负债增加7,269.26万元,共计增加142,932.2万元;

以下项目的变动使负债总额减少:

应付利息减少4,275.94万元,其他应付款减少21,937.51万元,应交税费减少201,512.67万元,共计减少227,726.12万元。

增加项与减少项相抵,使负债总额下降84,793.91万元。

5.权益的增减变化情况

2019年所有者权益为14,187,638.02万元,与2018年的11,740,848.79万元相比有较大增长,增长20.84%。

所有者权益变动表

所有者权益合计

20.84

22.28

26.51

资本金

125,619.78

资本公积

137,496.44

盈余公积

1,659,569.9

23.44

1,344,422.12

63.64

821,559.55

15.13

未分配利润

11,589,233.74

20.74

9,598,194.4

19.96

8,001,130.75

27.57

6.权益的增减变化原因

以下项目的变动使所有者权益增加:

未分配利润增加1,991,039.35万元,盈余公积增加315,147.78万元,共计增加2,306,187.12万元;

以下项目的变动使所有者权益减少:

其他综合收益减少13.3万元,共计减少13.3万元。

增加项与减少项相抵,使所有者权益增长2,306,173.82万元。

三、实现利润分析

1.利润总额

2019年实现利润为5,878,255.18万元,与2018年的5,082,760.34万元相比有较大增长,增长15.65%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2.营业利润

3.投资收益

4.营业外利润

2019年营业外利润为负25,893.75万元,与2018年负51,538.42万元相比亏损有较大幅度减少,减少49.76个百分点。

5.经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为8,542,957.35万元,比2018年的7,363,887.24万元增长16.01%,营业成本为743,001.39万元,比2018年的652,292.18万元增加13.91%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表

营业收入

8,542,957.35

16.01

7,363,887.24

26.49

5,821,786.13

49.81

实现利润

5,878,255.18

15.65

5,082,760.34

31.2

3,874,007.21

61.7

营业利润

5,904,148.93

14.99

5,134,298.77

31.85

3,894,000.75

60.47

投资收益

营业外利润

-25,893.75

49.76

-51,538.42

-157.78

-19,993.54

35.03

6.结论

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

四、成本费用分析

1.成本构成情况

2019年贵州茅台成本费用总额为2,961,773.82万元,其中:

营业成本为743,001.39万元,占成本总额的25.09%;

销售费用为327,899.1万元,占成本总额的11.07%;

管理费用为616,798.28万元,占成本总额的20.83%;

财务费用为745.8万元,占成本总额的0.03%;

营业税金及附加为1,273,329.24万元,占成本总额的42.99%。

成本构成表(占成本费用总额的比例)

成本费用总额

2,961,773.82

2,570,763.48

2,198,748.62

营业成本

743,001.39

25.09

652,292.18

25.37

594,043.64

27.02

销售费用

327,899.1

11.07

257,207.69

10.01

298,606.85

13.58

管理费用

616,798.28

20.83

532,594.08

20.72

472,054.28

21.47

财务费用

745.8

-352.12

-0.01

-5,572.23

-0.25

营业税金及附加

1,273,329.24

42.99

1,128,892.68

43.91

840,421.45

38.22

2.总成本变化情况及原因分析

贵州茅台2019年成本费用总额为2,961,773.82万元,与2018年的2,570,763.48万元相比有较大增长,增长15.21%。

以下项目的变动使总成本增加:

营业税金及附加增加144,436.56万元,营业成本增加90,709.21万元,管理费用增加84,204.21万元,销售费用增加70,691.41万元,财务费用增加1,097.92万元,共计增加391,139.31万元;

以下项目的变动使总成本减少:

资产减值损失减少128.97万元,共计减少128.97万元。

增加项与减少项相抵,使总成本增长391,010.34万元。

成本构成变动情况表(占营业收入的比例)

8.70

8.86

10.20

14.91

15.33

14.44

3.84

3.49

5.13

7.22

7.23

8.11

-0.00

-0.10

3.营业成本控制情况

2019年营业成本为743,001.39万元,与2018年的652,292.18万元相比有较大增长,增长13.91%。

4.销售费用变化及合理性评价

2019年销售费用为327,899.1万元,与2018年的257,207.69万元相比有较大增长,增长27.48%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5.管理费用变化及合理性评价

2019年管理费用为616,798.28万元,与2018年的532,594.08万元相比有较大增长,增长15.81%。

2019年管理费用占营业收入的比例为7.22%,与2018年的7.23%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

6.财务费用变化情况

2018年理财活动带来收益352.12万元,2019年融资活动由创造收益转化为支付费用,支付745.8万元。

五、现金流量分析

1.现金流入结构分析

2019年现金流入为10,028,479.63万元,与2018年的8,935,687.96万元相比有较大增长,增长12.23%。

企业通过销售商品、提供劳务所收到的现金为9498013.86万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的94.71%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加4521061.26万元。

2019年经营现金收益率为52.92%,与2018年的56.2%相比有所降低,降低3.28个百分点。

现金流入结构表

现金流入总额

10,028,479.63

8,935,687.96

6,739,690.96

9,498,013.86

94.71

8,426,869.57

94.31

6,442,147.93

95.59

投资收回、资产变卖

3.81

1.65

新增投资

83,300

0.83

600

借款

投资活动收益

其它

447,161.96

4.46

508,818.38

5.69

296,941.38

4.41

2.现金流出结构分析

2019年现金流出为7,752,427.22万元,与2018年的6,604,170.1万元相比有较大增长,增长17.39%。

最大的现金流出项目为税金,占现金流出总额的51.39%。

现金流出结构表

现金流出总额

7,752,427.22

6,604,170.1

5,526,369.66

购买原材料

552,194.87

7.12

529,851.8

8.02

487,576.85

8.82

工资性支出

766,986.31

9.89

665,313.77

10.07

548,960.61

9.93

税金

3,984,135.28

51.39

3,203,217.81

48.50

2,306,564.85

41.74

资产购置

314,886.47

4.06

160,675.02

2.43

112,501.72

2.04

对外投资

偿还债务

利润分配

2,011,740.28

25.95

1,644,109.32

24.90

890,517.79

16.11

122,484.01

1.58

401,002.38

6.07

1,180,247.84

21.36

3.现金流动的稳定性

2019年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2019年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2019年,最大的现金流入项目依次是:

提供劳务收到的现金;

收到其他与经营活动有关的现金;

吸收投资收到的现金;

收到其他与投资活动有关的现金。

最大的现金流出项目依次是:

支付的各项税费;

利润或偿付利息支付的现金;

支付给职工以及为职工支付的现金;

接受劳务支付的现金。

现金流入流出对比表

流入项目

数值(万元)

流出项目

提供劳务收到的现金

支付的各项税费

收到其他与经营活动有关的现金

123,408.19

利润或偿付利息支付的现金

吸收投资收到的现金

支付给职工以及为职工支付的现金

收到其他与投资活动有关的现金

732.11

接受劳务支付的现金

无形资产和其他长期资产收回的现金净额

支付的其他与经营活动有关的现金

531,541.72

4.现金流动的协调性

2019年贵州茅台投资活动需要资金316568.57万元;

经营活动创造资金4521061.26万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2019年贵州茅台筹资活动需要净支付资金1928440.28万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

5.现金流量的变化情况

2019年现金及现金等价物净额为2,276,055.13万元,与2018年的2,331,520.75万元相比有所下降,下降2.38%。

2019年经营活动产生的现金流量净额为4,521,061.26万元,与2018年的4,138,523.44万元相比有所增长,增长9.24%。

2019年投资活动产生的现金流量净额为负316,568.57万元,与2018年负162,896.27万元相比投资有较大幅度增加,增加94.34%。

2019年筹资活动产生的现金流量净额为负1,928,440.28万元,与2018年负1,644,109.32万元相比资金流出有较大幅度增加,增加17.29%。

6.现金流量的充足性评价

现金偿债能力指标

现金流动负债比

1.1

0.98

0.57

经营偿债能力

现金流动资产比

0.08

0.81

0.78

经营还债期

债务偿还率

7.现金盈利情况分析

从经营活动现金净流量来看,在营业收入中,现金利润占营业收入的52.92%。

表明企业经营活动创造现金的能力很强,"

造血"

功能很强。

2019年销售现金收益率为52.92%,与2018年的56.2%相比有所降低,

升级会员

升级会员