自考会计本科金融理论与实务1001Word格式文档下载.docx

《自考会计本科金融理论与实务1001Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《自考会计本科金融理论与实务1001Word格式文档下载.docx(9页珍藏版)》请在冰豆网上搜索。

(1)国际收支平衡表上的数据是“流量”而非“存量”,即表中数据所反映的是各账户在统计期的发生额或变动额,而不是持有额。

当某账户为零时,并非表示该经济体不拥有此账户的内容,而是表示该账户所辖的经济交易在统计期没有发生变化或发生额相抵为零。

(2)国际收支平衡表按复式簿记原理编制。

收人项目记贷方,或以“+”号表示;

支出项目记借方,或以“一”号表示,原则上,国际收支平衡表全部项目的借贷方总额应该总是相等的,即平衡的,但是,各局部项目如商品的进口和出口、旅游收入与旅游支出、长期资本流人和流出却不必各自平衡。

收人大于支出,出现贷方余额时,称为顺差;

出现借方余额时,称为逆差。

经常账户差额与资本和金融账户中的长期项目差额之和为基本国际收支差额,也就是我们平时所说的国际收支顺差或逆差。

(3)国际收支平衡表的记账单位,可以采用本币,但通常情况下是采用国际上通用的货币。

我国采纳的是美元。

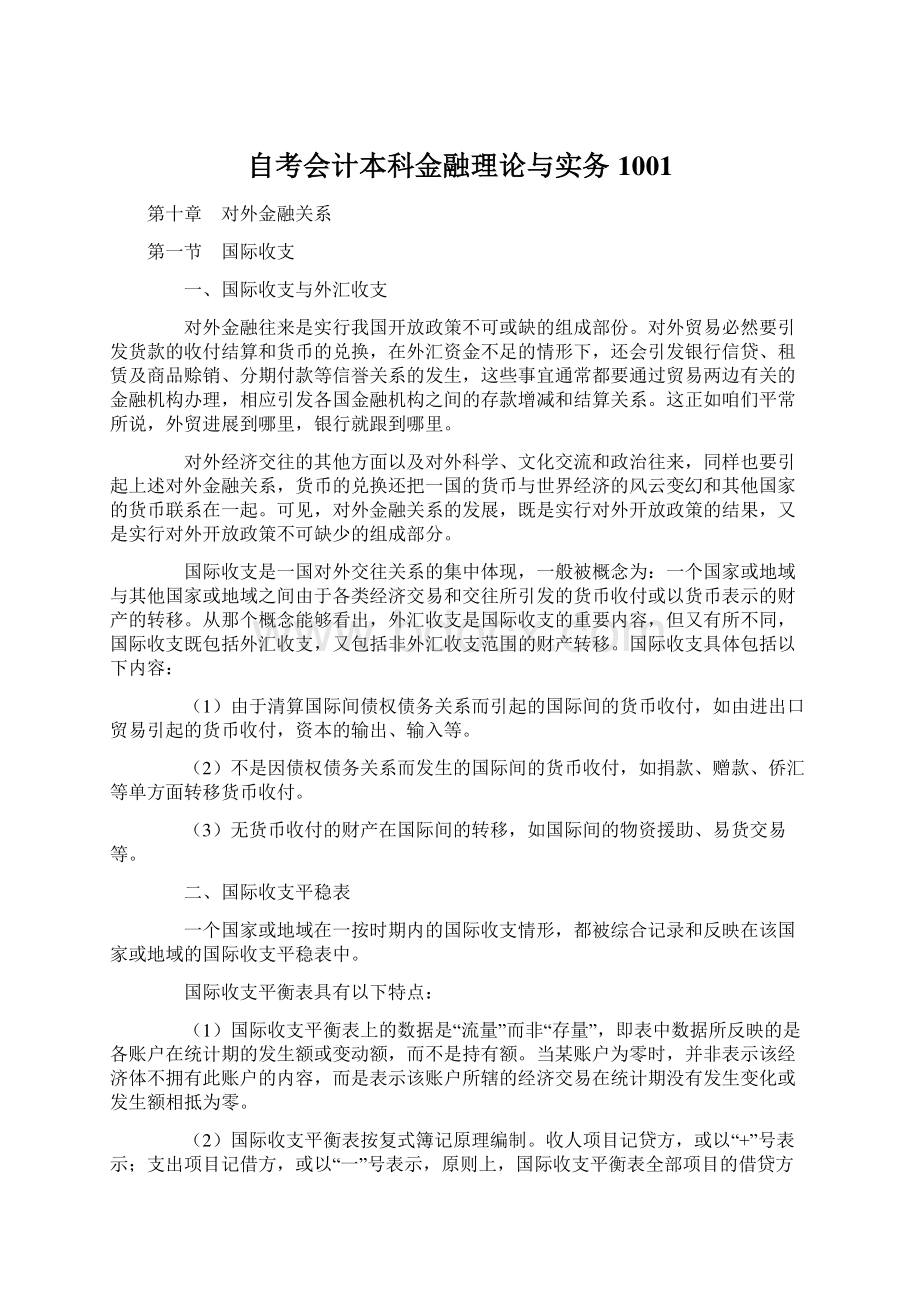

三、我国的国际收支平稳表表1011997年中国国际收支平稳表单位:

万美元项目差额贷方借方一、经常账户2971723

(一)货物和服务40496521.货物4622173

(1)出口

(2)进口02.服务-57252124583113030832

(1)运输-7279822968491024831

(2)旅游19075012074141016664(3)通信服务18272716628993(4)建筑服务-6189759013120910(5)保险服务8713617431104567(6)金融服务29755273332488(7)计算机和信息服务14764835923123(8)专有权利使用费和特许费-48858548554343(9)咨询-121663464146807(10)广告、宣传-3232382024143(11)电影、音像-338710044391(12)其他商业服务242608767887525279(13)别处未提及的政府服务17784650924293

(二)收入-159224531747419097191.职工报酬166411664102.投资收人-16088863008331909719(三)经常转移514316547670333541.各级政府482974829702.其他部门46601949937333354续表项目差额贷方借方二、资本和金融账户22958518822147

(一)资本账户-2076O2076

(二)金融账户2298927111J799888200711.直接投资416736845439D9376541

(1)我国在外直接投资-25626916112272361

(2)外国在华直接投资442361745277971041802.证券投资680403923036242633

(1)资产-89927365093577

(2)负债77033091938b1490563.其他投资-254984456510538200897

(1)资产-3392878S706883963566贸易信贷-10283224739501502272贷款-215499740S222907货币和存款-125154361541257697其他资产-29751483176980690

(2)负债8430345080365423733I贸易信贷3959241391265995341贷款14116923268842185715货币和存款-266O266其他负债30620713622161056009三、储备资产变动-3572362120035735621.货币黄金O002.特别提款权1200120003.在基金组织的储备头寸-87400O874004.外汇-3486162O34861625.其他债权000四、总计1696212五、净误差与遗漏-I695212国际收支平稳表的各个项目所包括和反映的内容如下:

(一)常常账户本账户反映的是在国际收支中常常发生的交易的情形。

常常账户包括货物、效劳、收入及常常性转移。

1.货物:

指通过我国海关进出口的货物,以海关进出口统计资料为基础,并根据国际收支统计口径的要求,出口、进口都以商品所有权变化为原则进行调整,并按离岸价格统计2.服务:

包括运输、旅游、通信、建筑、保险、国际金融服务、计算机和信息服务、专有权利使用费和特许费、各种商业服务、个人文化娱乐服务以及政府服务。

3.收益:

包括职工报酬和投资收益(包括直接投资、证券投资和其他投资的收益和支出,直接投资的收益再投资也包括在此账户内)。

4.经常转移:

包括所有非资本转移的单方面转让,如侨汇、工人汇款、无偿捐赠、赔偿等。

(二)资本和金融账户包括资本账户和金融账户。

1.资本账户:

包括移民转移、债务减免等资本性转移。

2.金融账户:

包括直接投资、证券投资和其他投资。

直接投资指外国、港澳台地区在我国和我国在外国、港澳台地区以独资、合资、合作及合作勘探开发方式进行的投资。

证券投资指外国、港澳台地区购买(或我国买回)我国(包括地方政府和企业)发行的股票、债券等有价证券和我国(政府、企业、私人)买卖外国、港澳台地区发行的股票债券等有价证券。

其他投资包括外国提供给我国和我国提供给外国的贸易信贷、贷款、货币和存款以及其他资产负债。

(三)储备资产变动反映我国在黄金储蓄、外汇储蓄、在国际货币基金组织的储蓄头寸、专门提款权、利用基金信贷等方面在今年末与上年末余额之间的变更额。

储蓄资产增加用负号表示。

第二节外汇与汇率一、外汇外汇是与国际收支紧密相关的一个范围。

在国际收支所反映的经济交易中,相当一部份会引发外汇收支,进而引发不同国家货币的兑换。

提到“外汇”,人们首先想到的是各种外国货币,如美元、日元、港币等,这便是普通人头脑中的外汇概念,但这种对外汇的理解并不全面。

通常,我们把外汇定义为以外币表示的用于国际结算的支付手段和资产。

1996年2月,国务院公布的第一章第三条规定:

“本条例所称外汇,是指下列以外币表示的可以用作国际清偿的支付手段和资产:

(1)外国货币,包括纸币、铸币;

(2)外币支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;

(3)外币有价证券,包括政府公债、国库券、公司债券、股票、息票等;

(4)特别提款权、欧洲货币单位;

(5)其他外汇资产。

”可见,外币与外汇是两个既相联系,又相区别的范畴。

首先,外汇包括外币,但外汇不等于外币,外汇中还包括其他内容,外汇的主要内容是外币支付凭证。

其次,外汇包括外币,但并非各国货币都是外汇。

通常情况下,只有可以自由兑换的外币才是外汇,因为外汇的实质是国际支付手段,如果某种货币不能自由兑换,它也就不能成为国际支付手段。

此外,在理解“外汇”这一概念时,还应注意其中的债权内涵。

持有外汇意味着对外汇发行国拥有债权,持有外汇过多,一方面意味着国际支付能力强和有可能对外汇发行国施加影响;

另一方面则意味着大量该由本国享受的资源,被借给外国利用,并要承担外汇贬值的风险。

因此,如何管好、用好持有的外汇储备是一个很值得研究的问题。

二、汇率汇率又称汇价,是两国货币彼此兑换的比率,是衡量两国货币价值大小的标准。

世界各国所采用的汇率表示法可归纳为三种:

直接标价法、间接标价法和美元标价法。

直接标价法以一定单位的外国货币为基准来计算应收或应付多少本国货币。

通俗地说,就是一定数额的外币值多少本币。

这种方法为世界大多数国家所采用,我国人民币汇率采用的就是这种表示法。

间接标价法以一定单位的本币为基准来计算应收或应付多少外币。

通俗地说,就是一定数额的本币值多少外币。

英国一直采用这种表示法。

1978年以后,纽约外汇市场也开始采用这种表示法。

美元标价法是对美国以外的国家而言的,是在进行国际间外汇交易时所采用的一种标价法。

从50年代起,西方大银行开始采用这种表示方法,即各国均以美元为基准来衡量各国货币的价值,非美元外汇买卖时,则根据各自对美元的比率套算出买卖双方货币的汇价。

汇率可以从不同角度进行分类,如从银行对客户买卖外汇的角度来划分,汇率可分为买人汇率、卖出汇率和中间汇率三种。

我国外汇指定银行公布的外汇牌价表中有外汇买入价、外汇和现钞卖出价和现钞买入价三种价格。

买入汇率是银行买入外汇时使用的价格,卖出汇率是银行卖出外汇时使用的价格,买入汇率和卖出汇率的算术平均值为中间汇率,中间汇率常用来衡量和预测某种货币汇率变动的幅度和趋势。

现钞买入价是银行买入外钞的价格,低于外汇买入价,因为要扣除运往国外的运费和保险费等。

按外汇交易方式划分,外汇买卖分即期外汇交易和远期外汇交易两种,在即期交易中使用的汇率为即期汇率,在远期外汇交易中使用的为远期汇率。

报纸、新闻中公布的每日外汇行情,为即期汇率。

三、汇率制度汇率制度是一国政府对汇率所制定的政策、确信的原那么和采取的方法的总括;

西方国家实行过两种类型的汇率制度:

固定汇率制度和浮动汇率制度。

第二次世界大战后,许多国家参加了国际货币基金组织。

按照该组织的规定,有关国家的货币汇率只能在一定幅度内波动,超过规定的上下限,该国中央银行有义务进行干预,使汇率保持在规定的幅度内。

各国干预的方法主要是在外汇市场上买进或售出某种外汇,以影响汇价。

这就是第二次世界大战后曾经较长时期所实行的固定汇率制度。

在70年代,固定汇率制度崩溃后,西方各国普遍实行了浮动汇率制度。

这种汇率制度的特征是,对各国外汇行市的波动没有严格的国际性限制,而由本国政府自主调节,或由外汇供求关系自行决定其涨落。

其中,有的实行单独浮动,即本国货币不与任何国家货币保持固定联系,完全由本国政府自行考虑汇率的变动;

有的实行联合浮动,即几个国家组成货币集团,在集团内实行固定汇率,对外则实行浮动。

四、人民币汇率制度在西方国家实行固定汇率制度时期,人民币汇率也处于长期大体稳固的状态。

在西方各国实行浮动汇率制度后,国际外汇市场汇率变动频繁,而且波动幅度较大,在这种情况下,我国制定人民币汇率的依据和方法也有所变化,先采用了.盯住“一揽子可兑换货币”的方法,即根据我国对外贸易情况,选择若干种货币,以这些货币汇率的加权平均值作为调整人民币汇率的参考。

1979年,国务院决定改革我国汇率制度,除保留公布牌价外,另外制定略高于公布牌价的贸易外汇内部结算价,从1981年起试行。

但是,实行内部结算价后,在外贸、外汇管理及结算方面产生了混乱,同时也受到其他一些国家的指责,而且,长期以来一直存在的外贸亏损和财政补贴也还是难以消除和减少,为此,1985年,取消了贸易外汇内部结算价。

此时,除了官方公布的外汇牌价外。

还存在一种外汇调剂市场的调剂价。

1994年1月1日起,人民币市场汇率和官定汇率并轨,实行以市场供求为基础的、单一的、有治理的浮动汇率制度。

从1996年7月起,对外商投资企业也开始实行结售汇制度。

到l996年底,实现了人民币在经常项目下的可自由兑换。

五、汇率变更对进出口的阻碍在商品经济条件下,汇率与进出口贸易有着紧密的联系。

简单地说,本国货币汇率下跌,有利于出口、无益于入口;

本国货币汇率上升,有利于入口、无益于出口。

这是因为,本币汇率下跌即为本币对外贬值,出口商品所得的外汇收入将能比贬值前换得较多的本币。

通常在出口大于进口,出现较大贸易顺差的情况下,市场外汇供应就会比较充裕,从而产生使本币汇率上升的动力;

反之,当进口大于出口,出现较大贸易逆差时。

外汇市场上往往会求大于供,从而使本币汇率受到向下的压力。

本币汇率上升,外国货币兑换本国货币的数量就会减少,从而有利于资本流出,不利于资本流入;

本币汇率跌,外国货币兑换本国货币的数量就会增加,从而有利于资本流入,不利于资本流出。

第三节利用外资所谓外资不仅是指外国货币资本,还包括外国的专利、商标、工艺技术等资本。

我国利用外资是通过举借外债和吸引外商直接投资这两条渠道进行的。

利用外资的要紧形式有:

一、出口信贷出口信贷是出口商或出口商的往来银行向入口商的往来银行提供的信贷。

按贷款同意对象的不同,分为卖方信贷和买方信贷两种。

卖方信贷是卖方(出口商)向买方(进口商)提供延期付款信用,同时,出口商从本国银行获得相应的资金融通,以便周转。

二、银行信贷银行贷款是指向外国银行商借贷款的形式。

银行贷款大体分为两类:

(1)短期贷款

(2)长期贷款银团贷款,亦称辛迪加贷款,由一家银行牵头,联合若干家银行组成国际性银行集团提供贷款。

一般用于金额大、期限长的项目,借贷双方要签订合同,由政府出面担保。

三、政府贷款四、国际金融机构贷款五、发行债券六、“三来一补”七、租赁信贷八、外商直接投资第四节外汇治理一、外汇治理的含义外汇治理,也称外汇管制,是一国政府为保护本国经济的进展、金融的稳固和对外交往的正常进行而对外汇的收支、生意、借贷、转移和国际间结算、外汇汇率和外汇市场所实施的一种限制性的政策方法。

外汇管理是国际经济交往的产物,也是国际经济交往不平等和不十分发达的必然现象。

世界上所有国家都实行某种程度的外汇管理,完全不受管理的自由外汇交易和转移是不存在的,各国之间的区别只是外汇管理的松严程度、外汇管理的直接或近期目标不同罢了。

各国的外汇管理制度按外汇管理的程度,大致分为全面管理、部分管理和基本不管理三种类型。

实行比较全面的外汇管理的国家对经常项目和资本项目都实行管理,也不实行自由浮动的汇率制度。

这类国家通常经济比较落后,外汇资金短缺,市场机制不发达,因而试图通过集中分配和使用外汇来达到促进经济发展的目的。

大多数发展中国家都采用这种类型的外汇管理。

实行部分外汇管理的国家一般对经常项目的外汇交易不实行或基本不实行管制,一般实行浮动汇率制,但对资本项目的外汇交易进行一定的限制。

经济比较发达的国家多采用这种类型的外汇管理。

基本不实行外汇管理的含义是对经常项目和资本项目的外汇交易不实行普遍和经常性的限制。

采用这种类型外汇管理的国家一般实行自由浮动汇率,经济发达,黄金、外汇储备比较充裕。

二、我国的外汇治理制度1996年人民币已实现了在常常项目下的可自由兑换。

实现资本项目下的人民币可自由兑换是人民币外汇管理体制改革的一项长远目标,但近期还不具备条件。

三、外债治理国际货币基金组织把外债概念为:

一国居民对非居民承担的已拨付尚未清偿的具有契约性归还义务的全数债务。

我国有关法规规定:

外债系指直接从国外筹措并之外国货币承担的具有契约性归还义务的全数债务。

从世界各国外债管理机构设置及其管理范围两个方面来看,外债管理体制主要有两种形式:

集中统一的外债治理体制和分散和谐的外债治理体制。

我国外债管理体制实行统一领导、分工负责的原那么。

升级会员

升级会员