财务科目:CH2财务报表分析业务题练习.doc

《财务科目:CH2财务报表分析业务题练习.doc》由会员分享,可在线阅读,更多相关《财务科目:CH2财务报表分析业务题练习.doc(5页珍藏版)》请在冰豆网上搜索。

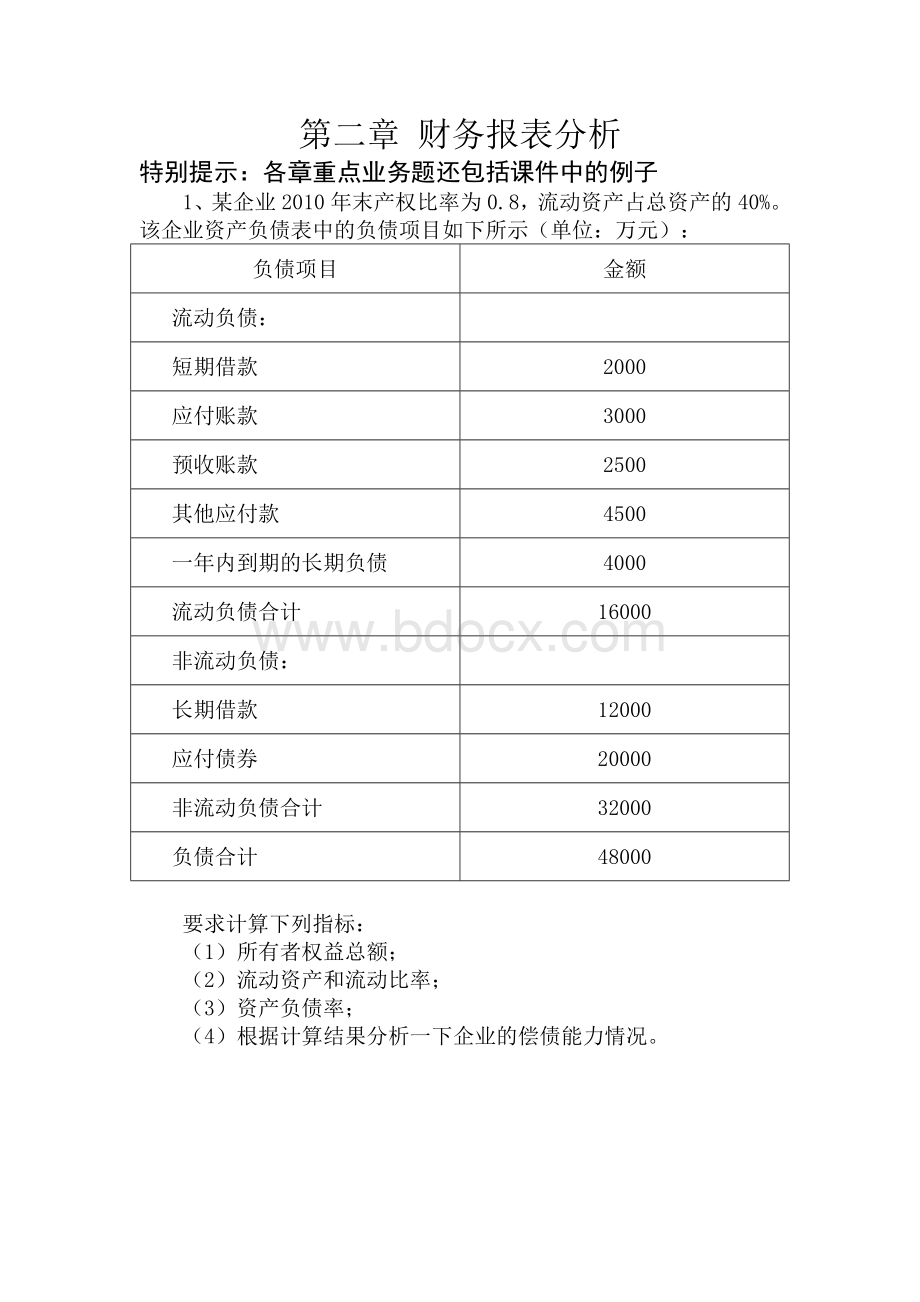

第二章财务报表分析

特别提示:

各章重点业务题还包括课件中的例子

1、某企业2010年末产权比率为0.8,流动资产占总资产的40%。

该企业资产负债表中的负债项目如下所示(单位:

万元):

负债项目

金额

流动负债:

短期借款

2000

应付账款

3000

预收账款

2500

其他应付款

4500

一年内到期的长期负债

4000

流动负债合计

16000

非流动负债:

长期借款

12000

应付债券

20000

非流动负债合计

32000

负债合计

48000

要求计算下列指标:

(1)所有者权益总额;

(2)流动资产和流动比率;

(3)资产负债率;

(4)根据计算结果分析一下企业的偿债能力情况。

2、某公司可以免交所得税,今年的营业额比去年高,有关的财务比率如下:

财务比率

去年同业平均

去年本公司

今年本公司

应收账款周转天数

35

36

36

存货周转率(次数)

2.50

2.59

2.11

毛利/销售收入

38%

40%

40%

息税前利润/销售收入

10%

9.6%

10.63%

利息费用/销售收入

3.73%

2.4%

3.82%

销售净利率

6.27%

7.2%

6.81%

总资产周转率(次数)

1.14

1.11

1.07

固定资产周转率(次数)

1.4

2.02

1.82

资产负债率

58%

50%

61.3%

利息保障倍数

2.68

4

2.78

要求:

(1)运用杜邦财务分析原理,比较去年公司与同业平均的权益净利率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司今年与去年的权益净利率,定性分析其变化的原因。

3、已知甲公司2011年的净利润为200万元,利息费用10万元,所得税税率25%,期末金融负债为800万元,金融资产为500万元,股东权益为2050万元。

要求:

(1)根据题中资料,计算2011年的净经营资产净利率、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率;(每个步骤均保留一位小数)

(2)假设2010年的净经营资产净利率为20%、税后利息率5%、净财务杠杆40%,利用因素分析法依次分析净经营资产净利率、税后利息率和净财务杠杆变动对权益净利率的影响。

(每个步骤均保留一位小数)

4、某公司2011年调整资产负债表和利润表资料如下:

调整资产负债表

2011年12月31日

净经营资产

上年末

本年末

净负债及股东权益

上年末

本年末

经营资产

2800

3500

金融负债

1150

1500

经营负债

600

800

金融资产

250

300

净负债

900

1200

股东权益

1300

1500

净经营资产合计

2200

2700

净负债及股东权益合计

2200

2700

调整利润表

2011年度 单位:

万元

项目

上年金额

本年金额

经营活动:

一、销售收入

3000

4000

减:

销售成本

2600

3500

二、毛利

400

500

减:

营业税金及附加

30

30

销售费用

20

20

管理费用

40

50

三、主要经营利润

310

400

加:

其他营业利润

40

50

四、税前营业利润

350

450

加:

营业外收支净额

50

150

五、税前经营利润

400

600

减:

经营利润所得税费用

112

180

六、税后经营净利润

288

420

金融活动:

一、税前利息费用

100

100

利息费用减少所得税

-28

-30

二、税后利息费用

72

70

税后净利润合计

216

350

备注:

平均所得税率

28.00%

30.00%

要求:

(1)计算该企业2011年末的资产负债率、产权比率、权益乘数。

(2)分别计算2010年和2011年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

(4)请说明经营差异率的含义及影响因素,并根据计算结果对经营差异率进行分析。

升级会员

升级会员