期权价格计算公式.doc

《期权价格计算公式.doc》由会员分享,可在线阅读,更多相关《期权价格计算公式.doc(4页珍藏版)》请在冰豆网上搜索。

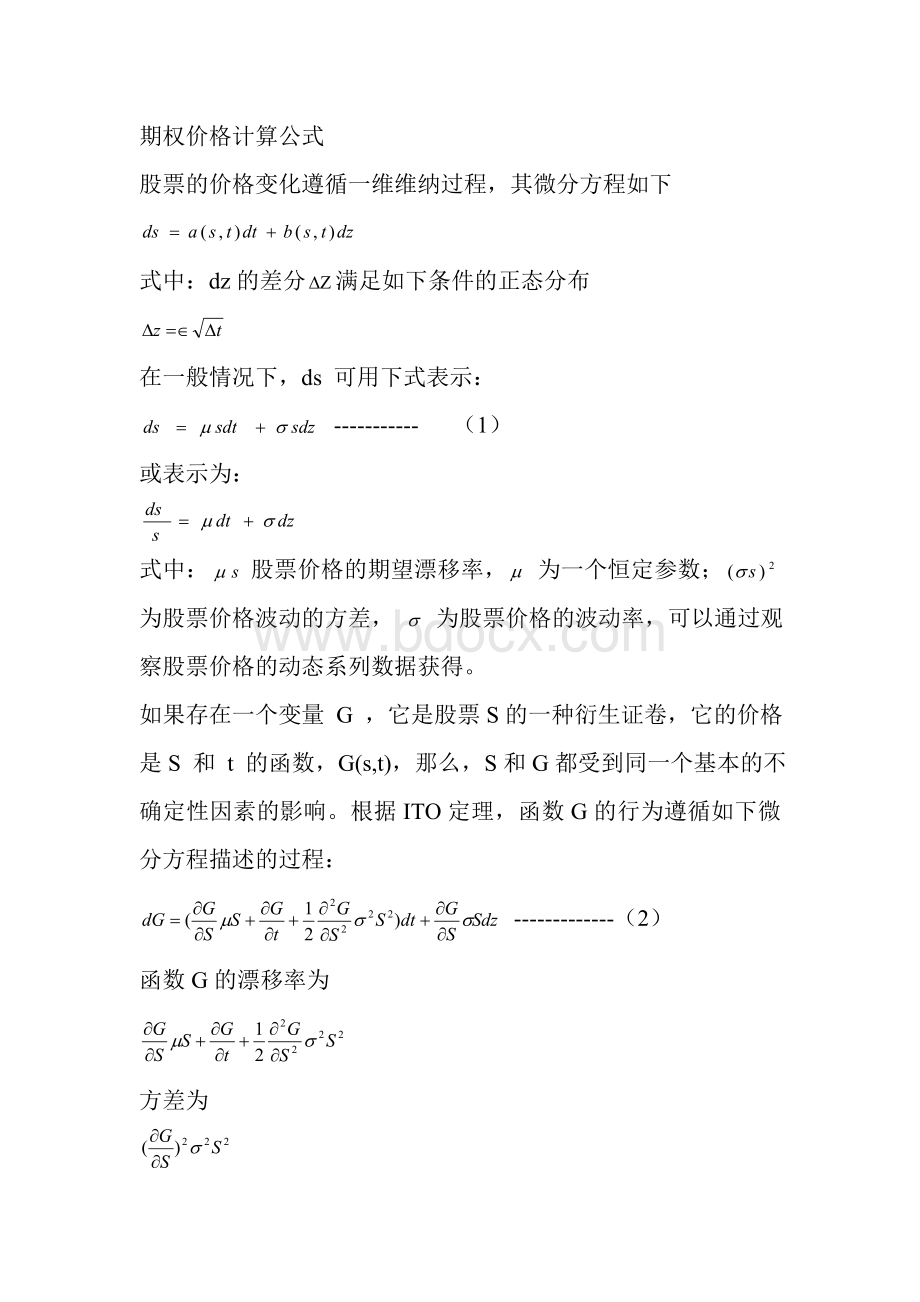

期权价格计算公式

股票的价格变化遵循一维维纳过程,其微分方程如下

式中:

dz的差分满足如下条件的正态分布

在一般情况下,ds可用下式表示:

-----------

(1)

或表示为:

式中:

股票价格的期望漂移率,为一个恒定参数;为股票价格波动的方差,为股票价格的波动率,可以通过观察股票价格的动态系列数据获得。

如果存在一个变量G,它是股票S的一种衍生证卷,它的价格是S和t的函数,G(s,t),那么,S和G都受到同一个基本的不确定性因素的影响。

根据ITO定理,函数G的行为遵循如下微分方程描述的过程:

-------------

(2)

函数G的漂移率为

方差为

如果G代表股票S的一种期权,我们想用S和G构造一组风险中性的证卷组合。

为此,首先将公式

(1)、

(2)改写成对应的差分形式:

---------------(3)

----------(4)

由于公式(3)、(4)中的)是相同的维纳过程,只要证卷数量的搭配合理,整卷组合就可以消除。

恰当的证卷组合是:

-1;卖空一个期权

;买入期权价值变化对股票价格的敏感度,也就是他的偏微分那样多的股票。

定义这个证卷组合的价值为,表达式为

---------(5)

时间后,这个证卷组合的价值变化为:

-----------(6)

将(3)、(4)带入(6),消去,得:

---------(7)

由于这个证卷组合是风险中性的,所以,它的收益一定与任何一个无风险证卷的收益相同,就是

---------(8)

将(5)、(7)带入(8),得:

将上式进一步化简,得:

--------(9)

这就是获得诺贝尔奖的Black-Scholes微分方程。

这个微分方程的解,与它的边界条件有关。

欧式看涨期权的边界条件是,

G=max(S-X,0)当t=T时

欧式看跌期权的边界条件是:

G=max(X-S,0)当t=T时

在风险中性世界中,欧式看涨期权到期日的期望价值是:

Black-Scholes证明,欧式看涨期权的价格c是这个数学期望值的贴现结果,解析表达式为

------(10)

其中:

式中,N(x)表示标准正态分布变量的累积概率分布函数,所有小于x的随机变量出现的机会的总和。

同理,看跌期权价格的计算公式如下:

------(11)

返回

升级会员

升级会员