采购总监ERP沙盘模拟实习报告Word下载.docx

《采购总监ERP沙盘模拟实习报告Word下载.docx》由会员分享,可在线阅读,更多相关《采购总监ERP沙盘模拟实习报告Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

25

36

一、经营成果简介

在我们经营之前,童老师给我们详细的介绍了这次

沙盘模拟经营的所有

市场规则,好让我们在充分了解市场规则的前提下经营的更好。

我们为自己的公司设定了一个目标:

以不破产为目的,以缴纳税款为荣。

在

这样的经营理念下,我们开始了小本经营。

以小本经营为开头,在厂房购买和生产线建设上我们都以小本经营的理念进

行操作。

虽然我们以小本经营开了一个好头,但在了解其他组的生产状况后,

我们决定在第二年拓展生产线,加大投资。

因此我们经历了非常艰苦的第三年

和第四年。

直至第五年,我们才开始盈利。

但由于我们在前期将我们对我们所

要生产的产品做了正确的预测和开发,同时在市场准入开拓和

ISO

资格认证方

面做了充分的准备,虽然第五年才开始盈利,却以

94

的所有者权益拿到专业的

第一名,关荣的缴纳

7M

的税款。

在此期间,我们曾一度夺得本地市场和亚洲市

场的老大地位,在亚洲市场上我们一直独占鳌头。

我们在第三年的年末完成了

P1、P2、P3

的开发,在第四年完成了

ISO9000

和

ISO14000

的认证。

最后我们

成功实现了我们公司的目标:

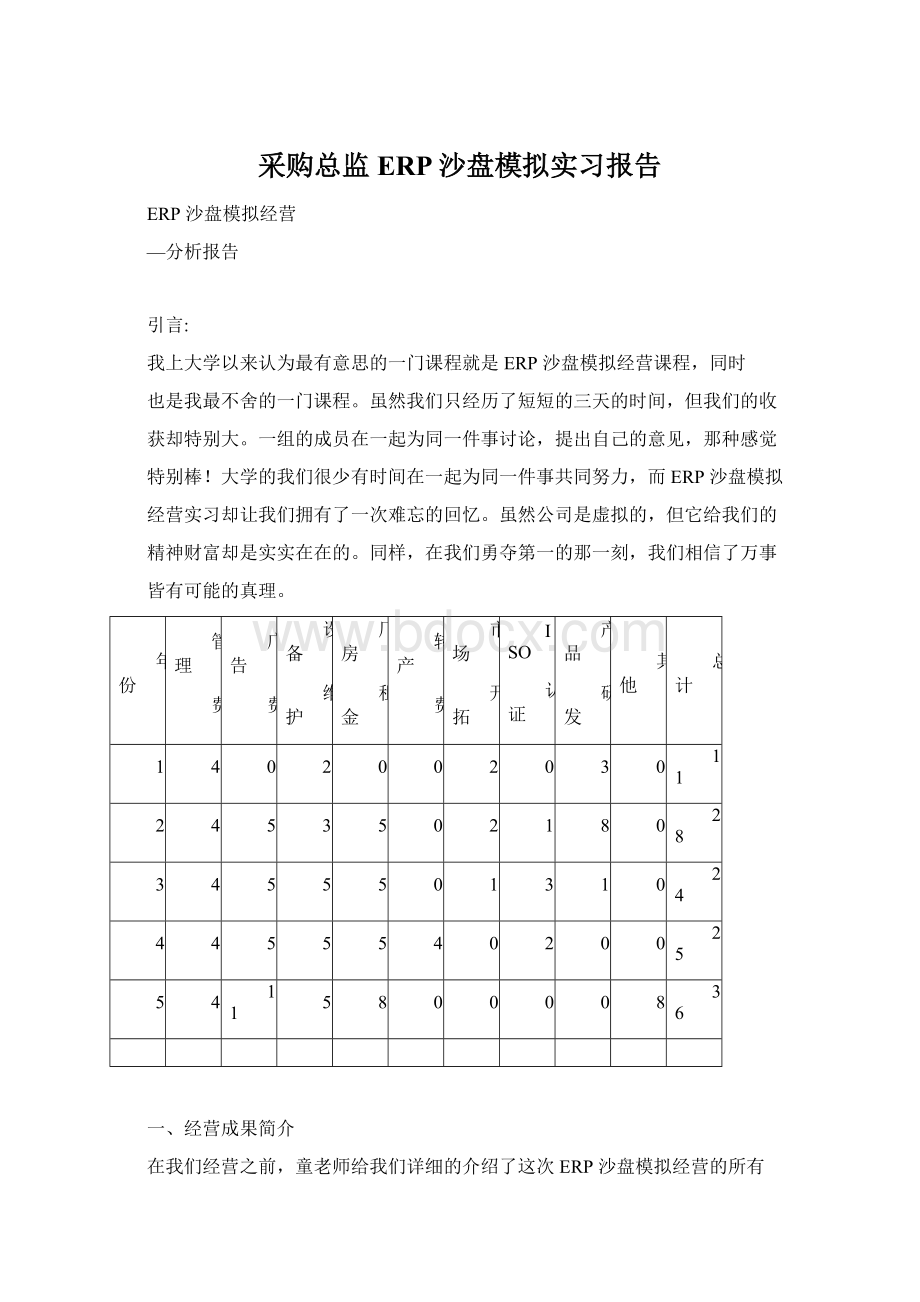

二、公司经营数据统计

综合费用表(单位:

M)

项目

第一年

第二年

第三年

第四年

第五年

第六年

销售收入

39

83

100

195

171

直接成本

-16

-35

-49

-86

-75

毛利

23

48

51

109

96

综合费用

-11

-28

-24

-25

-36

-26

折旧前利

润

-5

26

73

70

折旧

-6

-9

-17

息前利润

15

9

56

59

财务费用

-20

额外收

(支)

税前利润

-12

-15

32

42

所得税

-7

净利润

35

资产

流动资产

6

现金

7

89

应收款

46

125

117

在制品

14

18

产成品

13

原材料

649580000026

利润表(单位:

资产负债表(单位:

流动合计

19

68

72

74

153

206

固定资产

土地建筑

30

机器设备

53

在建工程

49

合计

60

资产总计

79

177

172

157

189

231

负债+权益

负债

长期负债

130

短期负债

20

应付款

应缴款

1

年期长

期贷款

负债合计

权益

股东资本

利润留存

-23

-43

年度利润

权益合计

47

27

94

负债和权

益总计

三、公司经营情况介绍

第一年:

小本经营策略

对我们来说开一个好头比什么都重要,因此我们决定稳中求赚。

我们开始

了我们的第一年经营。

第一季度,我们首先贷了短期贷款

20M,购买小厂房花

费

30M,新建两条全自动生产线。

第二季度,继续建造生产线,进行

P1

产品的

研发。

第三季度,由于生产线建设在第四季度完成,P1

产品在第四季度也完成

了,所以我们在第三季度下了

2

个

R1

的原材料订单,继续研发

产品,建设

生产线。

第四季度,2

原材料入库,同时再下

订单,在此季度,

我们进行了本地市场和亚洲市场的开拓,进行

P3

产品的研发。

在第一年末,我

们的综合费用合计

11M,净利润为-11M,所有者权益为

0M,资产总计

79M。

第二年:

扩大生产,加大投资

有了第一年的经验,和了解其他公司的经营状况后,我们决定扩大生产,

加大投资力度。

因为第一年的短贷到期,在经过详细的计算后,我们决定进行

长期贷款来还短贷,长期贷款贷了

130M,这样我们就有了资金进行扩大生产。

第一季度,根据我们的产能,我们投放了

5M

的广告费,原材料入库,下订单都

有序的进行。

租大厂房,兴建生产线。

为了加大生产力度,我们又兴建了

条

柔性的生产线,1

条全自动生产线。

根据我们拿到的订单,在第一季度我们接

提前交了

产品。

根据市场预测,P2

产品在后几年的市场非常好,因此,

我们进行了

P2

第二季度和第三季度的原材料入库和下订单都有序

的进行,生产线也在继续建设。

第四季度,新建的一条全自动生产线建造完成,

进行

产品的生产。

按订单交货,新市场开拓,ISO

资格认证。

第三年:

艰苦度过资金紧张的阶段

因为第二年的扩大生产,我们的资金出现了问题,现金不够用,而应收款

还未到期,我们没有钱进行下面的建设和生产。

但在关键时刻,我们想到了应

收款贴现,虽然是会损失一点资金,可对我们来说,维持生产才是最重要的。

在财务总监的精确计算下,我们紧巴巴的度过了四个季度。

由于第三年第二季

度我们完成了

产品的研发,P3

产品需要

R1、1

R3、1

R4,P2

需要

R2、1

R3,但是

R3、R4

需要两个季度才能到货,所以在决定生产

P2、P3

产品时,就必须提前两个季度定

R3、R4,同时还要注意的是生产多少个

产品,需要多少个原材料,我们要保证在高产能的同时达到零库存

的目的。

从财务总监那里得知,虽然我们的产品销量很大,但各个方面的费用

太高,所以我们的净利润还是为负的。

就这样我们在贴息的情况下,艰难的度

过了第三年。

第四年:

再次陷入财政危机

我们在第四年停止了

产品的生产,因为

在第四年以后的市场都不如

P2、P3,因此我们将生产

的两条全自动的生产线转产,生产

P2、P3。

但这

样一来,我们在第四年的第二季度,就有两条生产线是空余的,转产不仅要时

间,还要资金。

在保证零库存的情况下,在订货的方面就必须根据我们要生产

经营年度

期末库存现金

15M

25M

4M

8M

短贷

20M

长贷

130M

生产线

自

3

自,2

柔

生产状况

2P1

2P1,2P2,1P

3P2,2P3

销售额

0M

39M

83M

100M

46M

35M

原料库存

2M

成品库存

6M

13M

-1M

-20M

-24M

年度净利

-11M

-12M

-5M

-15M

70M

47M

42M

27M

的产品来进行。

原材料有不同的要求,在第三年我们就把第四年的生产计划做

好了,所以在下原材料订单的时候就很简单了。

生产计划做好了,剩下的就是

怎么将财务危机度过去,因为我们提前交货的订单有很多,就意味着我们有很

多的应收款。

但问题是我们的应收款都没有到期,没办法,我们必须继续贴息,

在广告投入等方面我们都尽量节省费用,终于我们熬过了艰苦的第四年。

前四年经营情况一览表:

第五年:

初尝甜头,兴奋不已

第五年,所有的建设,市场,ISO

认证都已经准备好,只等大量的订单的

到来了。

我们巨大的产能是不容忽视的,而且第五年,我们的产品都已进入循

环生产,所以对我这个采购总监来说,任务就轻松一点了。

产品循环生产就意

味着原材料的采购也进入循环采购了。

相对来说,我们在第四年的广告投入方

面犯了一个很大的错误,广告投入较少,所以在第五年,我们加大了广告投入,

拿到了较好的订单,同时也夺得了本地市场和亚洲市场的老大地位。

我们的产

7M

89M

195M

171M

125M

117M

3M

-17M

32M

59M

94M

能大,生产的产品多,销售收入就一路飙升,超过了其他的公司。

前期的铺路

工作虽然做的很辛苦,但对于第五年才开始盈利的我们已经是很大的胜利了。

对于第二年就开始盈利的公司,我们虽是后起的公司,但我们始终认为我们的

市场前景是非常巨大的。

我们期待着第六年的到来。

第六年:

水到渠成,拔得头筹

轻松的第六年,所有的总监的工作都轻松下来。

开始的广告投入,让我们

拿到了我们想要的订单,将我们的产品全部卖出,一件库存都没有。

比所有公司的都要高,我们依旧是本地市场和亚洲市场的老大。

我们所有的努

力在第六年得到了回报,我们的权益达到了

94M,我们成功并光荣的缴了税。

我们以第一的结束了我们的经营。

后两年经营情况一览表:

四、经营能力分析

1、收益力

以下是我们组与第三组,第六组六年来的销售收入比较。

从中可以看出每

年我们组的销售收入都是最高的,第六年各组的销售收入都有所下降,但是本

公司的下降幅度是较小,由此可见我们后期的市场预测是正确的。

以下是我们组与第三组,第六组六年来净利润的比较。

从中可以看出,从第

三年开始,第六组首先开始盈利,紧接着第三组也开始盈利,而我们组直到第

五年才开始盈利,可以看我们组前期的经营效果较差。

同时,受到其他组的打

压,我们很有可能破产。

但从第五年开始,我们组的盈利反超其他组遥遥领先,

这与我们组强有力的生产线和正确的广告投放是密不可分的。

2、广告投入产出分析

广告的投入产出比能很好的反映一个公司的营销能力。

从下表可以看出本

组与第三组的广告投入比基本一致,而第六组的投入产出比则相对较少,就说

很好的解释了为什么后期第六组渐渐的走向了衰落。

而第二年,第五年和第六

年我们组的广告投入产出比虽略少于第三组,但是我们的总产能比第三组多且

有市场老大的优势,所以最终我们略胜一筹。

3、净资产利润率

以下是本组,第三组和第六组的净资产收益率比较。

从中可以看出,我们

的净资产收益率总体上是最高的,这主要得益于我们的生产规模和生产线。

虽

然后期收益率有所下降,这主要是因为我们的规模已经形成,边际效益递减。

五、心得体会

1、事先预习,掌握市场规则

在我们正式经营的前半天的时间,老师为我们详细介绍了其中的市场规则,

我们也预习了书本上的知识,在熟悉掌握市场规则的前提下,我们进行了我们

的第一年的经营。

2、合理分工,团结协作

在这次

沙盘模拟经营实习中有五个职位,他们分别是

CEO、市场总监、

财务总监、生产总监和采购总监。

我们各司其职,有序的进行着自己的分内工

作。

在我们合理分工的前提下,我们在遇到不同意见时,都以有力的数据来证

明自己的想法,我们都尊重数据,因此我们在不同的问题上都能拿出最好的方

案来实现我们的生产计划。

3、采购总监

因为我是我们公司的采购总监,相对财务总监来说,我的任务相对轻松些。

但是生产不同的产品需要不同的原材料,而不同的原材料到货的日期又是不一

样的。

这就要求采购总监要根据生产总监的生产计划来进行原材料订购,分析

原材料的需求数量和品种,同时还要做到原材料的零库存状态。

到最后,我可

以很骄傲的说我在原材料采购方面做得还是相对较好的,因为我真正做到了零

库存的状态。

结束语:

为期三天的

沙盘模拟经营实习已经结束,我们也顺利完成了六年的经

营。

时间虽短,但受益匪浅。

在此,感谢老师和学长的指导,感谢一起奋斗的

伙伴们。

升级会员

升级会员