海南省天然橡胶产业研究报告Word文件下载.docx

《海南省天然橡胶产业研究报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《海南省天然橡胶产业研究报告Word文件下载.docx(25页珍藏版)》请在冰豆网上搜索。

我国打破了国外天然橡胶专家认为天然橡胶只能在赤道以南10度到赤道以北15度之间种植的神话,成功的在北纬18度到24度之间大面积种植天然橡胶,这也对扩大世界天然橡胶树种植版图也产生了深远影响。

目前,我国已经形成了海南、云南、广东、广西、福建等省区为主的天然橡胶生产基地。

目前,我国橡胶树种植面积居世界第5位,从天然橡胶贫国发展成为世界天然橡胶生产大国。

自上世纪60年代我国进行民营胶园试点,至今民营胶园已占半壁江山。

我国农垦胶园的橡胶树种植面积和天然橡胶产量分别占全国胶园总面积和总产量的49%和53%。

其中,海南农垦位居第一,云南农垦排名第二,广东农垦排名第三。

我国地方民营胶园的橡胶树种植面积和天然橡胶产量分别占全国胶园总面积和总产量的51%和47%。

其中,云南民营胶园位居第一,海南民营胶园排名第二,广西和福建民营胶园排名第三。

我国天然橡胶市场自1994年放开并与国际接轨,在这以前一直是由国家定价统一收购和分配,近20年来,天然橡胶市场经历了亚洲金融风暴和世界经济危机的严重冲击,橡胶价格在2002年谷底价每吨只有6150元,同执行多年的国家牌价仅相差70元,当时人们普遍担心会出现跌破国家牌价的情况出现,后来于2011年初出现价格井喷,每吨4.25万元,为谷底价的7倍,个别品种甚至相差9倍多,暴涨暴跌对天然橡胶产业持续发展造成很大伤害,当阶格跌至谷底时,产业的正常发展受阻,产业规模出严重现萎缩,有的转种油棕,有的被迫停产,该更新的胶园也放慢更新,胶园良性运转受阻,例如:

受亚洲金融风暴冲击,海南农垦从1998年至2003年6年间一直处在亏损经营状态,但橡胶毕竟是其主营业务,即使亏损也得坚持生产,垦区经济发展受到严重威胁,由于受制于国际经济环境,橡胶生产业主往往失去市场主导权,在一定意义上讲,天然橡胶市场的驾驭权从来就没有掌握在生产业主手中。

1.3产业发展趋势

1.3.1全球天然橡胶产业供需

天然橡胶下游最大的需求是轮胎(65%)、其次为乳胶产品(8%)、工程(8%)、胶鞋(5%)、胶粘剂(3%)、其他(8%)。

天然橡胶由于生长特性,一般集中在北纬20°

以内生长。

因此天然橡胶的产量主要集中在东南亚地区,如泰国、印尼、马来西亚、印度、越南、中国、以及非洲部分地区。

我国天胶产量主要集中在海南、云南、广东地区,而由于我国天然橡胶产不足需,自给率逐年下降,至2009年,我国天然橡胶自给率已到29%。

因此国内天然橡胶的价格主要跟随国际天胶价格波动。

其中东南亚五国(泰国、印尼、马来西亚、印度、越南)产量占全球产量82%。

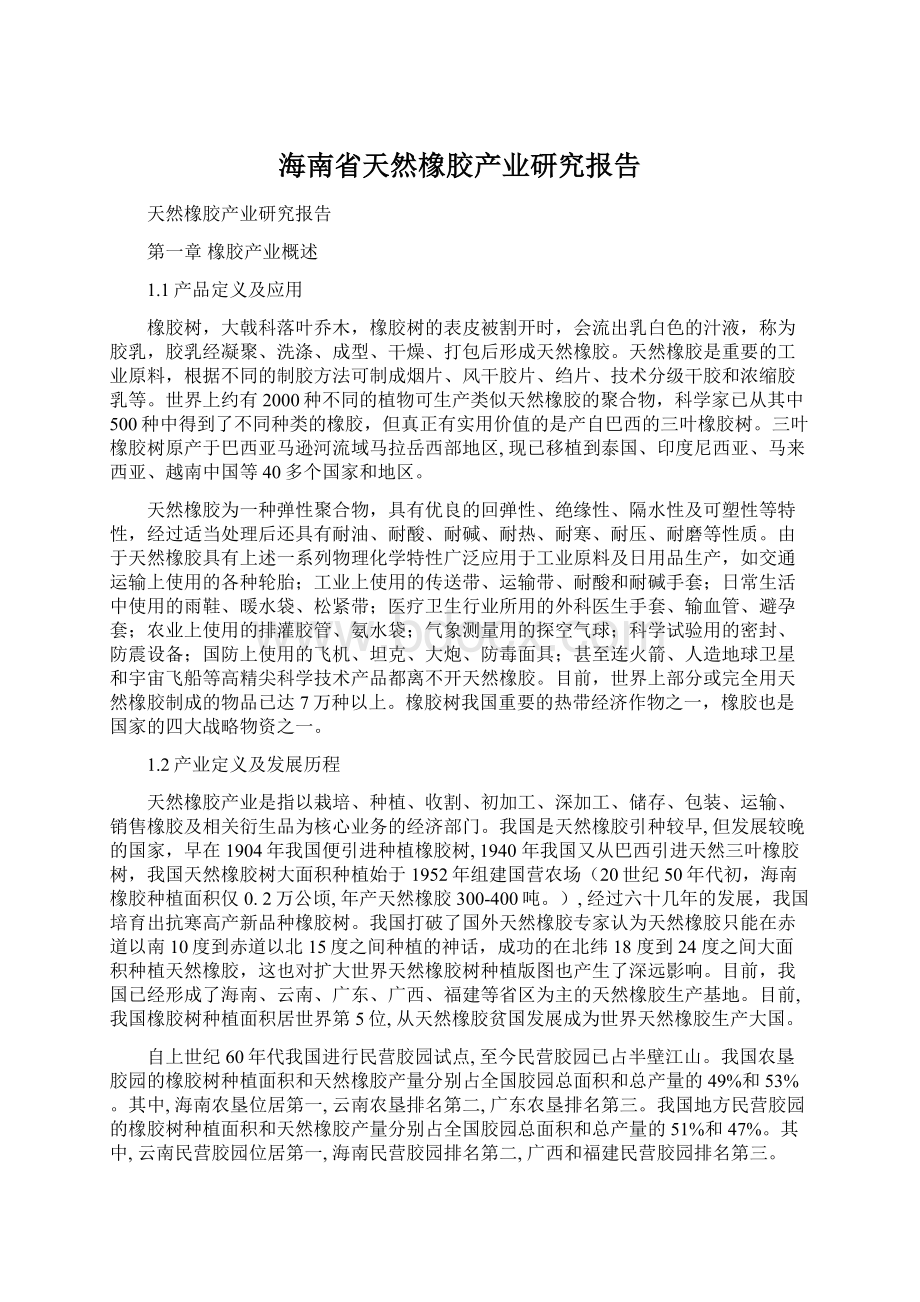

如图1:

:

图tu2012年天然橡胶生产国协会成员国天然橡胶供应情况

图2:

全球天然橡胶下游需求分布

全球天然橡胶的消费地主要集中在东亚、南亚、美国和西欧,其中亚洲东部和南部对天然橡胶的消费量最大,中国、印度和日本的合计消费量占世界消费总量的50%左右。

图3:

全球天然橡胶消费情况统计

1.3.2国内天然橡胶市场供需

我国天然橡胶的消费量增长迅速,从2002年起,我国的天然橡胶消费量超过了美国,成为世界第一大天然橡胶消费国,并且对天然橡胶的需求持续增加。

2007年,我国天然橡胶消费量为269万吨,2012年为383.4万吨,2007-2012年的年均复合增长率为7.34%。

由于地理条件的限制,我国天然橡胶的产量较低,天然橡胶需求长期依赖进口,进口依存度在80%左右。

图4:

我国天然橡胶自给率

图5:

我国天然橡胶进口量及增速

1.3.3天然橡胶价格走势

2012年下半年以后,轮胎的主要原材料包括天然橡胶、合成橡胶和复合胶、炭黑等价格下降,轮胎企业迎来了盈利的春天。

过去几年,国内轮胎行业竞争充分,原材料如天然橡胶、合成橡胶价格居高不下,轮胎企业承受着巨大的成本压力,行业整体利润微薄。

影响天然橡胶价格影响因素

天然橡胶是基础工业原料,是大宗商品,拥有全球定价体系,其价格与:

农业生产供给、天气、国际生产垄断、投机资本、宏观经济及原油价格走势、贸易政策等方面有密切关系。

由于供给缺乏弹性,而需求受全球经济景气影响,自2000年直至2008年上半年,国际天然橡胶价格呈上升势头,而2008年下半年以后金融危机爆发,天胶橡胶走势急转直下,价格随所有大宗商品一同下跌。

为了降低亏损,2009年后几大橡胶主产国主动减产、控制出口等政策共同作用,同时需求端受益于全球经济好转天胶消费量同比上升,天胶价格止跌回升。

2010年后,国内外天然橡胶主产区受恶劣天气影响导致天胶价格持续攀升至历史高点,

图6:

2000年以来天然橡胶价格走势(元/吨)

中国橡胶工业协会发布的行业规划称,预计到2015年国内的合成橡胶需求量为469.5万吨。

届时产能将达到640万吨,产能过剩明显,合成橡胶价格也将持续弱势。

不但上游成本压力减轻,下游汽车保有量放大为轮胎企业的销量打开了空间,2008-2010年是我国乘用车销量迅速扩大的三年,2009年国内乘用车销量同比增速达52.9%,销量同比增速达26.4%。

图7:

国内乘用车销量及商用车销量增长

1.3.4产业链升级

橡胶种植模式创新升级。

目前,橡胶种植正由省内种植为主延伸到省外,甚至国外。

例如广东农垦在马来西亚开设了2个种植基地,规划种植面积33亩。

目前,在沙巴婆联公司的18万亩种植项目和在沙捞越的15万亩种植项目,已进入橡胶苗圃、胶园开垦、橡胶种植及抚管阶段。

此外,橡胶种植正朝着科技育苗、胶园生态化建设方向推进。

新橡胶加工经营模式创新升级。

首先是经营范围跨越国界,橡胶加工经营朝着省际间、国际间合作发展。

通过创新橡胶加工经营理念及科技创新推进橡胶加工经营管理转型。

为了整合优势资源,许多企业在国外以多种模式合作或新建橡胶加工厂,拓宽橡胶产业发展空间。

其次,资源实现优化整合。

橡胶大型企业纷纷以集约化加工模式取代原有分散的加工模式,实现技术、组织、资源的优化配置。

产品营销网络的创新升级。

海南、广东、云南等橡胶生产大户纷纷选择在北京、上海等设立地办事处,积极构建销售网络。

企业通过制定品牌营销规划,策划品牌公关,推进品牌宣传提升企业及产品的影响力,并实现产业结构与产品结构的优化升级。

1.3.5进军期货市场

产业化是以市场为导向,以效益为中心,依靠龙头带动和科技进步,实现各部门高效联动与整合。

在新的市场环境下,过去“加工制造”模式,正被“金融+制造”的新型产业链模式所取代,构建天然橡胶产业的“科研+种植+加工+销售+金融”的全产业链模式。

该模式有助于降低产业的风险,保证产业的整体收益,实现系统效益最大化。

目前,国内部分企业成立了期货部,开展期货套期保值业务。

通过期货市场与现货市场的结合相互配合,建立“对冲机制”,实现两个市场盈亏互补,保证天然橡胶生产企业的持续稳定发展。

1.3.6产业风险

近年来,随着替代技术的发展,天然橡胶产业面临前所未有的挑战。

天然橡胶产业在国民经济中的地位正在缓慢减弱,10年前的石油资源枯竭论席卷全球,当时报道石油资源只有20年的开采存量,在这种情况下,橡胶种植园成为了新的财富象征。

然而这种预言已经被科学发展给予否定了,随着石油开采技术的不断提高,新油田,新油层在不断被发现,美国页贝岩石油开采技术的发明和广泛应用,将使美国成为全球能源生产屈指可数的大国。

轮胎巨头普利司通公司,正在美国西南部开展用“银胶菊”替代天然橡胶的研究,预计2014年正式投入使用,2015年前可开始试验性生产,此举如果获得成功,天然橡胶品质上的不可替代或许成为历史。

此外,科学研究表明,人类对于橡胶种植园对环境造成的负面影响的认识正在进一步深化,天然橡胶的发展将会受到制约。

因此,未来橡胶产业的发展存在着较大的不确定性,且存在着革新变化的可能性。

同时,也必须指出的是尽管橡胶替代性技术的研究取得了较大突破,但是该技术的正式投产以及成本控制方面仍需要长期的研究与实验,未来5年内,天然橡胶产业仍将是一种重要的战略物资。

第二章橡胶产业链概述

产业链理论源于亚当·

斯密的社会分工论,1958年赫希曼应用“关联效应”理论论述了产业的链关系及相关概念,强调了产业上下游企业间的联系对于经济发展的意义。

产业链是指在一种产品从最初的自然资源形态到最终产品形态所包含的各个环节。

产业链实际上是一个贯通资源市场和需求市场,由产业化产前、产中、产后提供不同功能服务的企业或单元组成的网络结构。

产业链的运转主要完成价值创造、价值协调、价值增值、价值实现以及价值分配等活动,并由此带动相关产业的良性发展。

2.1产业链核心链条

2.1.1产品链

橡胶产品链包括橡胶制品产品链、橡胶种子产品链和橡胶木产品链。

橡胶制品产品链包括橡胶的种植、胶乳的采集、胶乳的初加工和橡胶深加工。

橡胶作为一种重要的工业原料,被广泛应用于工业生产、日用品生产、农业生产以及高科技领域等,如交通运输上使用的各种轮胎、传送带、运输带,日常生活中使用的雨鞋、暖水袋、医用手套、输血管、避孕套,科学试验用的密封、防震设备等。

橡胶种子产品链橡胶种子含油率为22%~25%。

油为半干性,精炼去毒后可供食用,其营养成分与花生油和大豆油相似,而且可以治疗高血脂,提炼的废渣可用于生产肥料。

海南天然橡胶种植面积达到39.13万公顷,每年可产橡胶籽44万吨、食用油10.6万吨、油渣肥15.8万吨。

因此可以延伸橡胶种子—食用油—肥料的产品链。

胶园中橡胶树老化后需要砍伐更新,橡胶木经过改性化学处理,具有质地坚硬、条纹清晰、外型美观等特点,是优良的家具原材料。

橡胶木产品链主要包括橡胶木板材和橡胶木家具2条产品子链。

20世纪90年代,海南农垦区的一些农场办起了木材加工厂,利用自己更新的橡胶木生产胶合板,生意蒸蒸日上,如南茂农场生产的“南茂牌”胶合板畅销全国各地,并出口到韩国和日本。

但随着橡胶木原料供应方式的转变,工厂原料供应紧张,不少企业亏损、倒闭或者转包。

此外,橡胶木的树头也是宝贵的木材资源,橡胶木更新后的树头资源,可制成家具、根雕等工艺品,这样既可以充分利用树根的资源,又可以把原来带有根病的胶树处理掉,避免重复交叉感染,有利于第二代胶园的管理(由于橡胶树多采用芽接种植,树头作为树的根基往往被多次使用。

),并降低了第二代胶园根病的防治经费。

“海南橡胶木加工业的发展,是伴随着我国天然橡胶种植业发展起来的。

”据介绍,海南每年可采伐的橡胶木达80万立方米。

2008年-2010年,海南农垦橡胶树每年更新量约10万亩,可出产锯材原木80万吨,树头和枝丫材25万吨,锯材超过30万立方米。

省政协委员、海南橡胶集团董事会秘书董敬军说,20世纪90年代起,海南橡胶木在家具加工行业中广泛应用,大量私营橡胶木材加工企业集中涌现,由于橡胶木锯材生产加工较为简单,行业门槛低,故在海南迅速发展。

2.1.2组织链

在海南农垦企业中,橡胶的产业组织程度较高,不仅表现在天然橡胶初加工企业与农场胶农的关系上,还表现在初级加工企业和深加工企业的关系程度上,在天然橡胶组织管理方面走在了国内的前端。

农场中的胶农本身是属于农场的职工,他们原本是一个整体,通过垂直整合和战略联盟与农场进行联系,从生产资料的提供、橡胶的种植到橡胶树的管理都是一种自上而下的垂直管理关系。

并且形成关系密切的利益共同体,加工企业的好坏、市场需求的大小直接关系到各自胶农的利益分配水平。

另外,由于胶农与农场之间的一体性,故交易成本是最低的,真正实现了内部交易化。

2001年2月海南农垦电子商务交易中心成立,各农场纷纷通过交易平台进行现货实盘交易。

同年5月,海南农垦天然橡胶全部实现了网上交易。

之后,云南农垦和广东农垦也相继成立天然橡胶电子交易中心的成立,并加入海南电子交易中心,由此标志着全国天然橡胶统一电子市场的形成,该电子交易网也是目前全球唯一一家专业的橡胶电子交易平台。

电子交易平台成立第三年,天然橡胶交易量已达90万吨,销售收入98亿元,全国400多家企业通过电子商务平台交易天然橡胶。

目前大约70%的天然橡胶通过网上交易,另外30%左右的天然橡胶大部分是通过市场进行交易。

电子交易平台的建立为天然橡胶初加工企业与下游深加工企业批发、零售商的交易提供了便利条件。

同时,也使得天然橡胶加工企业与下游批发、零售企业联系更松散,由于在产业链中主要以网上交易作为联系方式,导致彼此不关心整体收益的最大化,仅仅以自己利益最大化为交易原则。

2.1.3资金链

为了保证企业的中长期利益,实现风险的最小化,海南农垦、广东农垦不仅经营现货市场,而且开始涉及期货市场。

通过在期货市场和现货市场之间建立一个“对冲机制”,实现盈亏平衡,套期保值,期货市场的建立有效的回避了天然橡胶现货市场上的价格风险,有利于天然橡胶生产企业的持续稳定发展。

2.1.4信息链

橡胶产业链运转过程中同样伴随着相关信息从生产者向消费者传递。

现货、期货电子商务成为天然橡胶贸易的主要方式,2001年2月海南农垦电子商务交易中心成立,各农场通过交易平台进行现货实盘交易。

5月,海南农垦天然橡胶全部实现了网上交易。

之后,云南农垦和广东农垦也相继加入交易中心。

他们的加入,标志着全国天然橡胶统一电子市场的形成,也是目前全球唯一一家专业的橡胶电子交易网。

经过3年的运作,天然橡胶电子商务市场业务己经形成。

交易天然橡胶90万吨,销售收入98亿元,全国400多家企业通过电子商务平台交易天然橡胶,交易量占全国销售总量的70%以上。

由于天然橡胶的特殊性,海南天然橡胶产业的初级加工企业和精加工企业一般是分开的,并且大多数的深加工企业在省外,以市场随机交易为主要联系方式。

2.1.5价值链

天然橡胶价值链概念是基于橡胶产业链的基础上提出来的。

天然橡胶产业链包括:

育种、栽培、收割、初加工、深加工、产品销售、价值体现、再育种……形成一个较完整的循环产业链,整个产业链涉及橡胶产前、产中和产后等环节,实现橡胶生产的“产—加—运—销”或“产—运—销”的产业价值链。

产业链的最终目的是产生价值,实现价值以及价值的再循环。

尽管海南天然橡胶产业链近几年虽然取得了较大的发展,但是天然橡胶产业链相对国内外一些产业来说仍相当不完善,从而在一定程度上减少了天然橡胶的获利空间。

尽快推进天然橡胶产业链管理,有利于减少农业风险、促进农村经济结构调整、增加农产品附加值和提高农民收入具有显著的效果,是将农产品由生产推向市场的一条有效路径。

利用天然橡胶产业链集成化的管理可以提高整个链条的竞争力,减少中间环节的损失,使整个链条的收益大于各个环节的收益之合。

通过导入天然橡胶产业链管理,实现天然橡胶产业资金、物质、信息、技术等生产要素的合理流动和优化组合,推动海南天然橡胶产业结构的调整;

分担天然橡胶胶农或农场面临的市场风险和自然风险,使天然橡胶生产经营更加适应市场的变化;

不断延长天然橡胶产业链的长度和拓宽产业链的宽度,提高整个天然橡胶产业各环节的经济效益和获利空间;

促进天然橡胶先进技术的推广和应用,实现天然橡胶生产的专业化和现代化。

2.2产品链基本构成

传统意义上,天然橡胶产品链主要包括:

橡胶苗育种、栽培、收割、初加工、深加工、产品销售等环节;

如今,随着橡胶产业的发展,产品链有了明显的延生,天然橡胶的全产品链分为传统产品链和期货市场产品链两部分,其中传统产业链又被分为生产过程(育种、栽培和收割环节)、加工过程(初加工和深加工环节)。

2.2.1种植

我国早在1904年就引进橡胶树,分别在云南、广西、广东、福建和台湾等地海拔在500米以下的平地、台地或山丘栽培,面积约为97.33万公顷,目前已开发利用的约为66.67万公顷。

橡胶树喜高温、高湿、静风和肥沃土壤,要求年平均温度26~27℃,在20~30℃范围内都能正常生长和产胶,不耐寒,在温度5℃以下即受冻害。

要求年平均降水量1150~2500毫米,但不宜在低湿的地方栽植。

适于土层深厚、肥沃而湿润、排水良好的酸性砂壤土生长。

橡胶树为浅根性,枝条较脆弱,对风的适应能力较差,易受风寒并降低产胶量。

橡胶树一般每年开花两次,3~4月为主花期,称春花,开花最多;

5~7月第二次开花,称夏花;

也有在8~9月第三次开花的。

橡胶树的种子易丧失发芽力,宜随采随播,可采用种子繁殖或芽接繁殖。

栽植6~8年即可割取胶液,实生树的经济寿命为35~40年,芽接树为15~20年,生长寿命约60年。

三叶橡胶树是各种产胶植物中产胶量最高,胶质最好,又容易采割的产胶植物。

现世界上使用的天然橡胶绝大部分是由这种橡胶生产的。

海南岛雨季集中,暴雨频繁,大部分胶园处在低山、丘陵地。

因此,胶园如无相应的水土保持工程,易造成水土流失,这些都不利于橡胶的生长与产胶。

故需修建水土保持工程,是根据胶园地形和坡度的不同采用不同类型的梯田。

有沟梗梯田、水平梯田和环山行几种。

在坡度15°

以上的坡地,一般修筑宽1.5米-2.5米的环山行。

在环山行上种植橡胶,这样便于植胶后田间管理和割胶。

国内外经验证明,橡胶树的种植面积以600株/公顷,即40株/亩较为适宜,海南农垦提出33-37株/亩,株行距3*7或3*6.5为最佳种植密度。

目前,海南省橡胶树的推广树种主要包括:

需要配合人工修枝整形的抗风树型的品种——RRIM600、海垦2、热研7-33-97、热垦126、文昌7-35-11;

自然抗风型的品种——PR107、热垦7-20-59、文昌217、文昌11、大丰95、保亭911。

修枝时节最好为早春寒流过后和萌芽前。

橡胶树开割前称为幼龄橡胶树,幼树生长可划分为三个阶段,从定值到开始分枝大概需要2年;

从开始分枝到株间树冠郁闭2-3年;

其后直到开割需3-4年。

橡胶种植过程中,优良的种苗是产品质量的重要保证。

由于天然橡胶生长周期长,橡胶种苗的好坏直接影响到胶水的产量和质量,所以天然橡胶产业可设立行业的专业育苗中心,通过科技研发和引入其他国家科学技术,培育高产、抗病虫害的优质橡胶苗。

同时,制定橡胶园管理办法,实行现代集约化的橡胶园管理,定期对胶工进行培训,提高割胶技术,延长天然橡胶的生产年限。

2.2.2割胶

一般情况下,橡胶树7-9年开割,为了使割胶树高产、稳产、经济寿命长,必须正确处理好管、养、割三者之间的关系。

橡胶树的开割标准包括两方面,一是橡胶树多大时适合开割;

二是同林段内适合开割的橡胶树占多大比例木利于开割。

根据生产实践,芽接树距离地面100厘米处,树围50厘米的橡胶树(一般45厘米均可),占林段株数50%,正式开割。

割胶时应合理安排,以便更加经济地利用树皮。

割胶时,芽接树第一割面需离地110-130厘米,以后各割面按原割面高度不变。

割线方面的斜度以树皮的乳管与树干中轴线3-5度角从左向右下方割,这在相同的割线斜度情况下,可切断较多的乳管,从而获得较高的产量。

割胶处应避免选择早晨阳光照射和寒流侵割面,同一林段内割胶方向应一致。

割胶工具包括:

有胶刀、磨刀石(岗石、红石、滑石粉)、胶桶、胶刮、胶篓、胶舌、胶杯架等。

由于割胶过程需要一定的操作技巧,因此割胶工通常需要接受一定的培训,方可上岗,一般一个技术熟练的胶工每天可以割400株左右。

新开割树实行三天一刀割制,其它年度的开割树实行4天一刀割制。

目前橡胶树割胶环节存在着的主要问题为重割轻管、提早开割、割面规划不合理等。

树围需达到开割标准后才能开割,这样开割后对胶树影响较小,橡胶离地100厘米处,树围达到50厘米开割,胶树光合作用产物大体能满足生长和产胶对营养的需要,开割后对胶树影响小,树围50厘米的胶树制造营养物质的能力,要比40厘米的高29%;

树围50厘米的胶树开割后,树围增长量比不开割的对照仅少5.9%,而40厘米割胶的则要少18%左右。

开割产量较高。

树围达50厘米时,据马来西亚报导:

树围相差5%,产量相差10.3%,树围相差10%产量相差21%,据华南热带作物研究院材料,树围达50厘米开割,头三年可产干胶3.05公斤/株;

40厘米,只产干胶1.84公斤/株;

而30厘米开割的仅1.44公斤/株。

目前,橡胶割胶领域正积极推进“五割制”技术示范推广,继续开发“气刺微割”技术,并继续推广“六龄苗工程”,提高种植管理水平,促进橡胶树速生快长,普遍提前1-2年投产,缩短胶园非生产期。

2.2.3初加工

胶乳初加工产品为烟片胶、绉片胶、颗粒胶和浓缩胶乳。

目前海南天然橡胶初加工产品主要为颗粒胶和浓缩胶乳,其中颗粒胶占总产量的80%,浓缩胶乳占总产量的17.6%。

我国天然橡胶有70%是用于制造轮胎,子午轮胎(俗称“钢丝轮胎”,子午线轮胎的帘线不是相互交叉排列的,而是与外胎断面接近平行,像地球子午线排列,帘线角度小,一般为0°

。

)胶是轮胎的主流产品,随着汽车产业和农机产业的发展,轮胎需求量会急剧增加。

而海南目前以5号标准颗粒胶(SCR5)为主,采用SCR5制造斜交轮胎(俗称“尼龙轮胎”,指胎体帘布层和缓冲层相邻层帘线交叉,且与胎面中心线呈小于90℃角排列的充气轮胎。

)会增加轮胎原料成本,同时SCR5又不能完全满足子午轮胎生产的要求。

2.2.4深加工

轮胎产业的发展推动了橡胶加工业的发展,形成橡胶骨架材料、橡胶助剂、炭黑、橡胶机械(是指用以制造轮胎等各种橡胶制品的机械,包括通用橡胶机械、轮胎机械和其他橡胶制品机械三大类。

)等多个产品支链。

炭黑主要作为橡胶增强剂使用,用于汽车轮胎的制造,也可用作颜料(油墨、塑料、涂料用),干电池用导电剂,催化剂载体、超硬质合金材料。

全球炭黑约有70%用于轮胎的制造,20%用在其他橡胶,其余不到10%则用于塑料添加剂、染料、印刷油墨等工业。

海南具有丰富的油气资源,拥有生产炭黑资源得天独厚的优势,加之炭黑不适于远程运输,一般在靠近用户的地区设厂或向周边国家出口。

而海南正在发展轮胎产业,具有极大的市场需求,因此海南适合发展高端炭黑产业,尤其是市场缺口大、适应子午胎和优质橡胶制品的软质炭黑产业。

2.2.5物流

天然橡胶物流链是指橡胶从生产到销售的整个过程,具体的环节包括:

生产、收购、运输、储存、包装、配送、加工、分销,从而实现

升级会员

升级会员