经营租赁论丛之十飞机租赁ABCWord格式.docx

《经营租赁论丛之十飞机租赁ABCWord格式.docx》由会员分享,可在线阅读,更多相关《经营租赁论丛之十飞机租赁ABCWord格式.docx(22页珍藏版)》请在冰豆网上搜索。

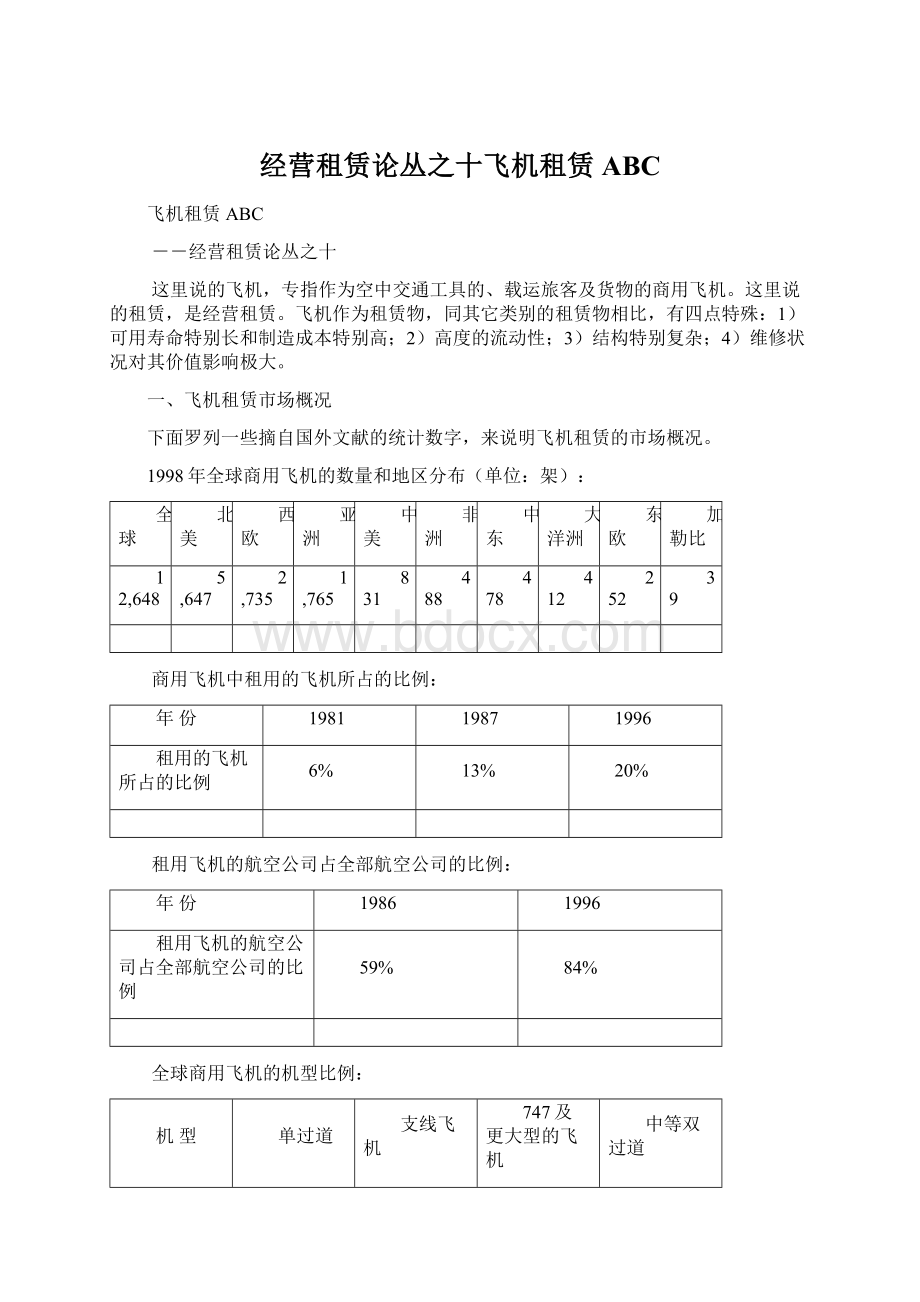

1981

1987

1996

租用的飞机所占的比例

6%

13%

20%

租用飞机的航空公司占全部航空公司的比例:

1986

租用飞机的航空公司占全部航空公司的比例

59%

84%

全球商用飞机的机型比例:

机型

单过道

支线飞机

747及更大型的飞机

中等双过道

1998年所占的比例

63%

10%

8%

19%

2008年预期将占的比例

57%

16%

21%

全球未来二十年商用飞机增长的预期

1998

2003

2008

2013

2018

架数

12,580

15,355

19,121

23,411

28,424

其中:

1998年已有的

11,024

10,219

9,385

8,275

1998年后新增的

/

4,331

8,902

14,026

20,149

此外,民航业有着显着的周期性,对新飞机的订购会随着航空公司营利能力的波动而波动。

而且,民航业本身的不稳定程度,往往会超过宏观经济形势的波动程度。

飞机租赁的出租人要特别注意的是,飞机价格的波动是远远小于航空公司收益的波动的。

二、对飞机租赁的市场需求

一)承租人的考虑

航空公司对租用飞机感兴趣的原因大致如下:

1)飞机由出租人购买和拥有,航空公司把经营租赁看作是无需作重大的资本投入就可以取得飞机的一种手段;

2)由于经营租赁业务可以表外处理,航空公司就可以既取得飞机又不发生长期负债;

3)通过经营租赁取得飞机所花费的时间较之自行购买要短;

4)由于同飞机的可用寿命相比经营租赁的租期通常要短得多,使得航空公司在航线规划、机型选用、架数配备上,具有较大的灵活性,便于随市场变动而调整,从而可以避免承担特定机型的余值风险。

5)当着某些航空公司的信用等级较低时,经营租赁或许是它们取得较新型号飞机的唯一途径。

因为经营租赁的出租人在作出决策时,更多地是考虑设备的价值而不是特定承租人的信用,这就使得凭自身信用难以筹集到购置飞机所需的资金的航空公司也能够用上飞机;

6)即使是一些信用等级高的航空公司,为了集中精力于开发业务,而不是被资产的购置和处置等一大堆麻烦事缠住,有时也会愿意租用飞机;

7)当着某些旧飞机的市值高于航空公司自己的账面净值时,有些航空公司会考虑采用出售回租的方式,来取得账面上的当期利润。

二)出租人的考虑

出租人对以经营租赁的方式出租飞机感兴趣的原因大致如下:

1)经营租赁中的租赁费率总是会高于融资租赁,因而可以在一定程度上补偿经营租赁的出租人所承担设备余值风险;

2)除了考虑航空公司的信用程度外,经营租赁的出租人更多地是依赖于同一架飞机向若干家航空公司依次出租情况下的总的回报;

3)因此,同一般的贷款人不同的是,飞机租赁的出租人所更加关注的,是民航业的整体上的信用状况,以及它所拥有的那些型号的飞机的特定的价值状况;

4)飞机租赁的出租人通常只考虑自己的投资回报率,而不象其它类型的飞机投资人那样要考虑税收利益;

5)对于出租人来说,以出售回租的方式购进旧飞机,往往是得到了一次机会。

因为,飞机的价值在头几年会下降得很快,到了后来,下降速度就会慢下来。

因此,买旧飞机对于出租人来说,所承担的余值风险要比买新飞机小的多。

窄机身飞机的各年余值大致如下表:

年度

2

3

4

5

6-7

8-10

11-14

15-19

20-25

30

余值

90%

70-80%

60-70%

60%

50-60%

40-50%

30-40%

20-30%

10-20%

6-7%

三、飞机的特点

同其它类型的设备相比,飞机的特点是成本高和寿命长。

以波音公司的机型为例,其106座的717-200型机的1999年售价是3,150万美元,其416座的747-400型机的1999年售价是1.675亿美元(详见下表)。

从理论上讲,飞机没有最终寿命。

从下表可见,美国国内航线的飞机中有将近三分之一的飞机的机龄在二十年以上。

当然,由于种种主客观的原因,飞机的可用寿命通常在25-35年之间。

例如,对噪声的管制,即,在美国自1999年底生效和在欧洲自2002年底生效的所谓三级噪声管制,将使几千架旧飞机由于治理噪声的成本太高而被淘汰。

另外,飞机发动机的可用寿命能达到40年,比机身的可用寿命长得多。

因此,对于旧飞机的发动机的状况和适销性的了解,对于飞机租赁的出租人来说,就变得尤其重要。

波音公司部分机型1999年的售价

载客能力

价格(百万美元)

717-200

106

31.5-35.5

737-300

126

40.0-46.5

737-700

126-149

41.5-49.0

737-800

162-189

51.0-57.5

747-400

416

167.5-187.0

757-200

201

65.5-73.0

757-300

243

73.5-81.0

767-200ER

181-224

89.0-100.0

767-300ER

218-269

105.0-117.0

767-400ER

245-304

115.0-127.0

777-200ER

305-320

144.0-164.0

777-300

368-386

160.5-184.5

美国国内航线上的飞机的机龄

机龄(年)

0-4

5-9

10-14

20-24

25-29

30-34

35-39

占百分比

14.5%

21.3%

17.9%

14.7%

10.0%

9.9%

11.7%

0.1%

飞机的另一个特点是其复杂性。

就对认真维修的需求以及维修状况对飞机价值的影响而言,很少有那类设备是能够同飞机相比的。

全球的航空公司的机队在1998年的维修保养费用合计约为250亿美元。

其中,发动机的大修占30%,机身的大修占27%,部件的大修占21%,其它的维修保养占22%。

就一架飞机来说,定期的大修费用会高达数百万美元。

对于一架旧飞机来说,刚全面大修不久的价值同该到大修期限时的价值,差别是很悬殊的。

大修状况在飞机的总价中占着可观的百分比。

由于飞机是移动的和是在世界范围内使用的,因此,在一般设备租赁交易中所考虑到的法律课题,在飞机租赁交易中,就要按多重司法管辖的情况考虑。

除了各国的商业合同法律外,作为一种商用运输工具,在飞机租赁中还要考虑到管辖公共安全的法律以及区分所有者同经营者的潜在责任的法律。

每架飞机都有一个国籍,那就是它的注册登记国。

根据国际条约,一架飞机不得同时在多个管辖区注册登记。

飞机的注册登记对于出租人和承租人都至关重要,因为注册登记地点决定着适用于该飞机的安全标准及适航性标准,以及出租人的所有者权益能被保护的程度。

四、飞机经营租赁的特点

飞机经营租赁通常有以下特点:

1)租期通常在3-7年之间,很少有超过10年的;

2)都是不附带任何技术服务的“净租”;

3)承租人在固定的租期内有支付租金、维修保养飞机使之达到适航性、投保任何险、向出租人补偿税费和任何第三方因该飞机的占有和使用而向出租人提出的权利要求,以及,在租赁期末按照约定的维修状况标准向出租人返还该飞机的责任;

4)租赁期届满时承租人对该飞机的价值没有所有者权益或共享者权益,也不承担该价值的任何下降的风险;

5)除非承租人的信用状况极佳,否则通常要求承租人在期初交付相当于2-3个月的租金的租赁保证金;

6)承租人还需支付维修保养储备金;

7)由于飞机的可用寿命至少是20年,而每笔经营租赁交易的期限往往是3-7年,使得出租人不可能在单笔经营租赁交易中收回其全部投资和获得预期的收益。

它必须多次地持有该飞机和再出租,或者是在单笔租赁交易期间或期末出售该飞机。

因此,飞机经营租赁的出租人在整个期间始终都得对该飞机进行估价。

其估价的准确性将在很大程度上决定出租人的投资的盈利程度;

8)由于飞机的余值很大,因此,余值的比重大小会使出租人的盈利程度发生不成比例的变动。

例如,如果一架飞机的买价是2,000万美元,以期利率为1.5%的条件出租三年,又假如余值是1,570万美元,则其税前年收益率是12.1180%。

请看表I。

其中的月折现率就是内部收益率。

而如果余值加大20%,提高到1,884万美元,则税前年收益率就提高到16.4927%,提高的幅度是36%。

请见表II。

又如果余值减损20%,则税前年收益率就降低到6.7842%,降低的幅度是44%。

请见表III。

表I

月份

购置成本

月利率

月租金

期末余值

合计流入

月折现率

折现值

20,000,000

-20,000,000.00

1

1.50%

300,000

1.000983%

297,026.81

294,083.09

291,168.55

288,282.89

285,425.82

6

282,597.08

7

279,796.36

8

277,023.41

9

274,277.93

10

271,559.67

11

268,868.34

12

266,203.69

13

263,565.45

14

260,953.35

15

258,367.14

16

255,806.56

17

253,271.36

18

250,761.28

19

248,276.08

20

0,000,000

245,815.51

21

243,379.33

22

240,967.29

23

238,579.15

24

236,214.68

25

233,873.65

26

231,555.82

27

229,260.95

28

226,988.84

29

224,739.24

222,511.93

31

220,306.70

32

218,123.32

33

215,961.58

34

213,821.27

35

211,702.17

36

15,700,000

16,000,000

11,178,883.70

合计

10,800,000

26,500,000

-0.00

表II

-20,000,000.00

1.374390%

295,932.73

291,920.60

287,962.87

284,058.79

280,207.64

276,408.71

272,661.28

268,964.66

265,318.15

261,721.08

258,172.78

254,672.58

251,219.84

247,813.91

244,454.16

241,139.95

237,870.68

234,645.73

231,464.51

228,326.41

225,230.86

222,177.28

219,165.10

216,193.75

213,262.69

210,371.36

207,519.24

204,705.78

201,930.47

199,192.79

196,492.22

193,828.26

191,200.42

188,608.21

186,051.14

18,840,000

19,140,000

11,709,133.36

10,800,000

18,840,000

29,640,000

0.00

表III

0.565349%

298,313.49

0.565349

升级会员

升级会员