纺织业印染行业纳税评估指导手册Word格式文档下载.docx

《纺织业印染行业纳税评估指导手册Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《纺织业印染行业纳税评估指导手册Word格式文档下载.docx(10页珍藏版)》请在冰豆网上搜索。

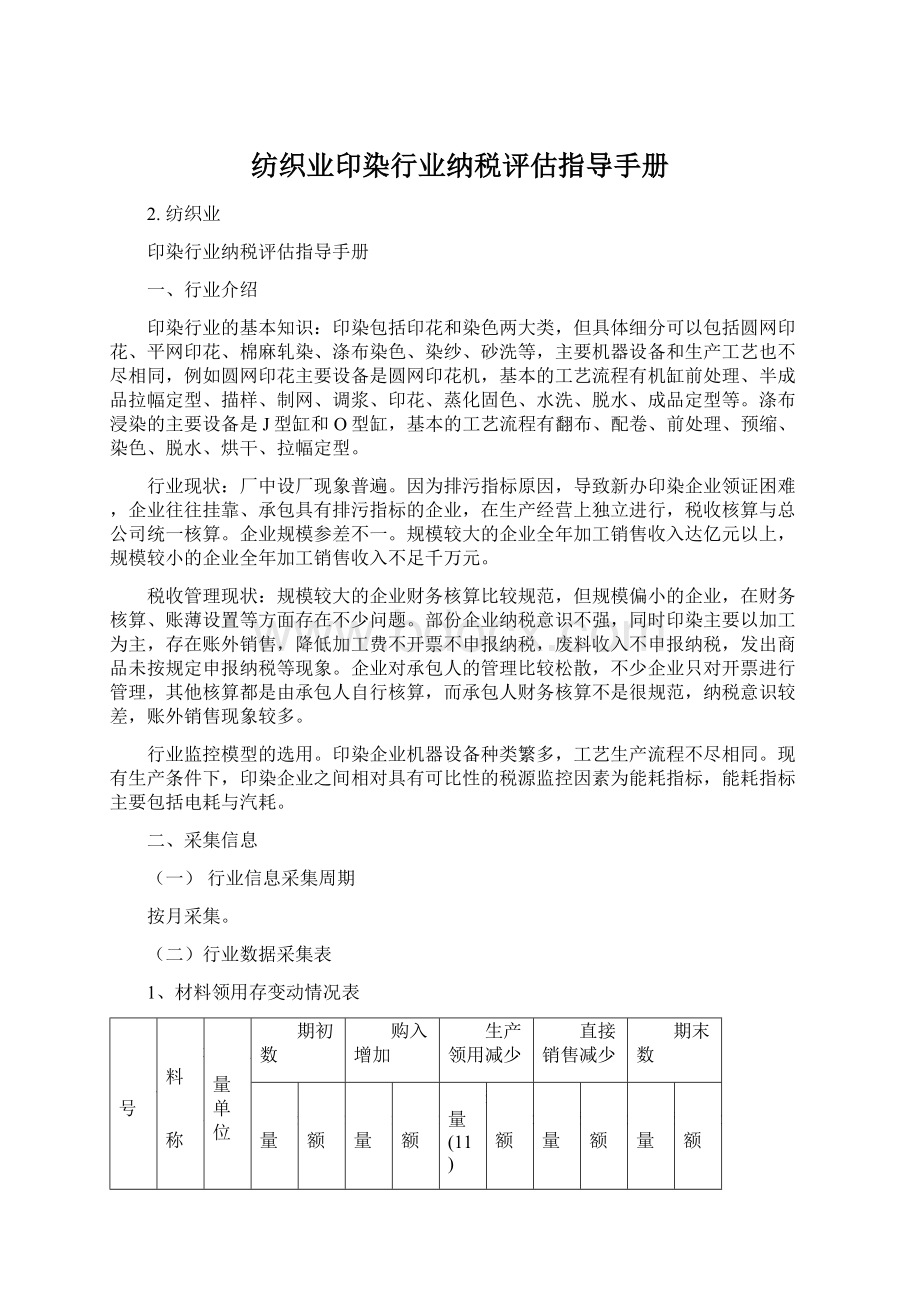

期初数

购入增加

生产领用减少

直接销售减少

期末数

数量

(1)

金额

(2)

(3)

(4)

数量(11)

(12)

(15)

(16)

(19)

(20)

1

印花坯布

2

棉麻坯布

3

其它坯布坯纱

4

合计

填表说明:

本表根据企业材料汇总科目计算填报,反映企业的材料变动情况;

②逻辑关系:

期初数+购入增加-生产领用减少-直接销售减少=期末数

2、能耗变动情况表

项目

外购

自产

销售

生产耗用

数量

(1)

金额

(2)

数量(3)

金额(4)

数

量

(5)

金

额

(6)

数量(9)

金额(10)

电

度

蒸汽

吨

本表反映企业生产消耗能源的情况,其中“自产”对应栏目由企业根据实际费用支出及生产情况得出

外购+自产-销售=生产耗用

3、销售收入明细表

收入项目

平均单价

经销

收入

印花布

棉麻色布

其它色布

色纱

小计

5

印花加工收入

6

轧染加工收入

7

染色加工收入

8

材料转让

9

视同销售

10

废料、下脚料

11

残次品

12

其它收入

13

三、评估指标参数

根据对印染企业的实地调查测算,不同产品耗汽量与加工收入配比情况如下:

企业类型

每吨汽耗的理论加工收入

印花

700元

轧染

500元

染色(染纱、砂洗)

450元

根据对印染企业的实地调查测算,不同产品耗电量与加工收入配比情况如下:

每度电耗的理论加工收入

7.5

4.5

四、模型设置

(一)以产测耗法(汽耗)

是根据企业的一定时期内不同产品的加工收入和已经调查确定的汽耗与收入配比因素,测算出理论耗汽量,与企业帐面记载的实际耗汽量相比对,查找企业可能存在的问题。

1、模型名称:

汽耗分析模型

2、模型公式

①测算理论耗汽量=[(评估期产品加工收入+经销收入增值额)÷

每吨汽理论加工收入]

上述公式具体说明:

测算理论耗汽量=[(印花加工收入金额数﹢印花布经销收入﹣印花坯布生产领用减少金额数)÷

每吨汽耗印花理论加工收入]+[轧染加工收入金额数﹢棉麻布经销收入﹣棉麻坯布生产领用减少金额数÷

每吨汽耗轧染理论加工收入]+[(染色加工收入金额数﹢其它色布色纱经销收入﹣其它坯布坯纱生产领用减少金额数)÷

每吨汽耗染色理论加工收入]

②经销收入增值额=产品经销收入-坯布生产领用减少金额

③问题值=评估期实际耗汽量-测算理论耗汽量

④汽耗差异率=[评估期实际耗汽量-测算理论耗汽量]/测算理论耗汽量×

100%

3、数据来源

数据名称

数据来源

数据项

每吨汽耗印花理论加工收入

参数设置

参数值

每吨汽耗轧染理论加工收入

每吨汽耗染色理论加工收入

评估期耗汽量

能耗变动情况表

蒸汽实际耗用金额数

销售收入明细表

印花加工收入金额

轧染加工收入金额

染色加工收入金额

印花布经销收入

印花布经销收入金额

轧染(棉麻)布经销收入

棉麻布经销收入金额

其它色布色纱经销收入

其它色布色纱经销收入金额

印花坯布生产领用金额

材料领用变动情况表

印花坯布生产领用减少金额

棉麻坯布生产领用金额

棉麻坯布生产领用减少金额

其它坯布坯纱生产领用金额

其它坯布坯纱生产领用减少金额

4、模型解释

测算耗汽量大于评估期实际耗汽量,企业可能存在虚开、代开销售发票等情况;

测算汽量小于评估期实际耗汽量,则企业可能存在隐瞒收入、账外销售等情况。

(二)以产测耗法(电耗)

是根据企业的一定时期内不同产品的加工收入和已经调查确定的电耗与收入配比因素,测算出理论耗电量,与企业帐面记载的实际耗电量相比对,查找企业可能存在的问题。

电耗分析模型

①测算理论耗电量=Σ[(评估期产品加工收入+经销收入增值额)÷

每度电理论加工收入]

测算理论耗电量=[(印花加工收入金额数﹢印花布经销收入﹣印花坯布生产领用减少金额数)÷

③问题值=评估期实际耗电量-测算理论耗电量

④电耗差异率=[评估期实际耗电量-测算理论耗电量]/测算理论耗电量×

每吨电耗印花理论加工收入

每吨电耗轧染理论加工收入

每吨电耗染色理论加工收入

评估期耗电量

电实际耗用金额数

测算耗电量大于评估期实际耗汽量,企业可能存在虚开、代开销售发票等情况;

测算耗电量小于评估期实际耗电量,则企业可能存在隐瞒收入、账外销售等情况。

五、模型应用

模型(指标)名称

符号

警戒值

记分区间值

异常描述

设置分值

是否选用

<

按评估方法中确定的模型(指标)名称选择>

〈用以反映差异率的方向〉

非正常与正常的临界点,反映正常与否的标准>

在警戒值与该值的区间内按照线性记分>

出现异常时,纳税人可能存在的问题分析>

该模型在异常判断中的重要程度>

》

10%

30%

迟报销售、账外

50

√

《

-10%

-30%

虚开、代开发票

合计得分

100

六、其它说明

1、影响汽耗指标的主要因素包括:

机器设备新旧程度,设备陈旧会导致耗汽量上升。

企业距离电厂的远近,近距离越远,热值越低,耗汽量会上升。

品牌因素,产品档次也会影响汽耗与收入的配比。

部分企业自行用锅炉供热,汽耗指标监控不适用。

2、影响电耗指标的主要因素包括:

实际生产用电没有考虑非生产用电因素。

机器设备新旧程度,设备陈旧会导致耗电量上升。

自发用电由企业自报,数据真实性难以掌握。

参考案例:

运用评估模型加强印染行业税源监控

一、内容提要

某某有限公司成立于2002年8月,注册资本500万元,主要从事纺织品印染加工、化学纤维、纺织品销售业务。

2008年10月税源管理部门在利用增值税一般纳税人监控分析系统及印染行业评估模型对该企业增值税低税负企业进行监控,审核该企业报送的增值税纳税申报表及附例资料、财务会计报表时,发现该企业2008年1-9月增值税纳税申报异常。

2008年1-9月该公司实现应税销售收入1905.33万元,应纳增值税53.22万元,税负率为2.79%,比同期辖区内同行业平均税负3.99%低1.2个百分点。

税负率差异幅度达-30%[(2.79%/3.99%)-1]。

遂将其纳入当月增值税重点评估对象,纳税评估人员以增值税税负对比分析法为主要评估手段并采用多种相关信息数据相结合的方式对该公司进行重点纳税评估,评估期间为2007-2008年9月。

经案头分析、评估约谈、实地调查、评估处理等环节,最终以企业自查申报的方式,补缴增值税160704.75元,滞纳金15566.7元,并全部缴纳入库。

二、案例介绍

(一)分析选案

2008年10月,税收管理员在对该企业增值税一般纳税人9月份的纳税申报资料审核时,发现其纳税申报异常,累计税负远低于同行业平均税负。

利用省局开发的印染行业评估模型(数学模型)对该纳税人的申报信息以及其他外部信息进行数据分析比对,发现在生产规模、工艺流程、经营品种大致相同的生产条件下,印染行业之间相对具有可比性的税源监控因素为汽耗与电耗。

通过汽耗分析模型及电耗分析模型测算,该企业汽耗差异率为33.99%,电耗差异率为191.13%,存在漏计、少计销售、账外经营等问题,经分局批准,将其纳入当月重点评估对象实施纳税评估。

(二)案头分析

评估人员根据行业税负信息及管理员日常管理动态信息从企业报送的纳税申报表及其附列资料和相关财务会计报表数据中提取了产品销售收入、应纳税额、留抵税额、税负率等重要涉税数据对增值税纳税评估的重点指标进行了分析,揭示企业纳税申报中存在的问题。

1、税负率指标分析

该企业2008年1-9月实现应税销售收入1905.33万元,应纳增值税53.22万元,税负率为2.79%,同期辖区内同行业平均税负为3.99%;

而上年同期实现应税销售收入1035.53万元,应纳增值税31.20万元,税负率为3.01%,同期辖区内同行业平均税负为3.69%。

通过税负率分析发现该企业08年1-9月税负不仅远低于同行业平均水平,同时低于上年同期平均税负。

2、汽耗与电耗指标分析

通过印染行业评估模型,企业蒸汽申报值为39277.75元,而测算值为29312.88元,问题值9964.87元,差异率为33.99%;

耗电申报值为4266937.63元,测算值为1465643.77元,电耗差异率为191.13%,存在迟报、少报、账外经营问题。

(三)纳税约谈、自查举证

针对企业以上异常情况,为深入了解企业申报异常的准确原因,评估人员提出对企业财会人员进行约谈,经管理部门领导批准,评估人员向企业下达了《纳税评估约谈通知书》,指出异常涉税指标,并要求企业对评估初步确认的问题进行自查,并作出合理的解释。

该企业在接到约谈建议后进行了认真自查,并在规定的时间内向评估人员进行了说明。

针对评估人员提出的税负率偏低及存在漏报、少报销售问题,企业称经财务部门与销售部门、产成品保管部门核实,确实存在以下几个问题:

1、发出产品未按规定时间确认收入的情形。

具体涉及的销售收入和发货时间为:

(1)、2007年1月,少计销售18707.71元

(2)、2007年6月,少计销售417.94元

(3)、2007年7月,少计销售9407.71元

(4)、2007年8月,少计销售37367.65元

(5)、2007年9月,少计销售8547元

(6)、2008年1月,少计销售137958.82元

(7)、2008年2月,少计销售3571.41元

(8)、2008年3月,少计销售2559.12元

(9)、2008年4月,少计销售197036.41元

(10)、2008年5月,少计销售367832.12元

(11)、2008年6月,少计销售113088.18元

(12)、2008年9月,少计销售1976.06元

合计延迟确认销售收入898470.12元,应补缴增值税152739.92元。

2、2008年2月购进货物用于非应税项目,取得销售方开具的增值税专用发票,且已认证申报抵扣,涉及税款1023.48元。

3、2008年4月销售下脚废料、煤渣收入40831.47元未申报纳税,应补缴增值税6941.35元。

以上三项共计应补缴增值税160704.75元,并按税款所属期加收滞纳金15566.7元。

企业表示愿意补缴税款及滞纳金,至评估结束时税款及滞纳金已全部征收入库。

补缴后企业税负为3.47%。

三、评估体会

通过对该户企业的纳税评估,我们认为:

在纳税评估中,应主要针对企业的基础数据分析,利用主要涉税指标之间的逻辑关系,多项指标同时进行比较分析,并结合峰值对企业的本期数据做出评估,才能对纳税人的纳税情况进行正确地、真实的评价,发现异常情况,有的放矢地与企业约谈举证。

建立行业纳税评估模型,运用模型开展评估,是提高评估效率、是现行增值税重点税源管理的一个重要措施,也是税收监控工作必不可少的一个重要手段。

通过纳税评估,使我们能及时地掌握纳税人经营活动的基本状态,及时发现日常管理中存在的问题,进一步促使管理工作的不断加强。

四

、案例点评

(一)该案例在评估工作中充分运用了已建立的纳税评估模型,运用模型开展评估,有效提高了评估效率;

同时通过行业纳税评估模型,可以一目了然分清所属企业的纳税申报质量,准确确定评估对象,有效避免定户不准现象。

(二)该案例对企业纳税申报提供的基础数据,采用评估指标和财务分析指标等多项指标同时进行比较分析,实现了众多评估分析指标和评估方法的有机结合;

(三)该案例运用税收分析为纳税评估提供了很好的案源素材,纳税评估有税收分析作基础,评估对象的选取就有更强的针对性和准确性。

该案评估过程中,通过税收分析及行业模型,以汽耗与电耗指标为切入点从而获悉企业申报异常的疑点,并且通过采取企业自查、约谈举证等多种评估手段来印证发现的疑点,终于查证到了纳税人生产经营中存在的实际问题,督促纳税人补交了税款。

升级会员

升级会员