投资测算教程Word格式文档下载.docx

《投资测算教程Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《投资测算教程Word格式文档下载.docx(24页珍藏版)》请在冰豆网上搜索。

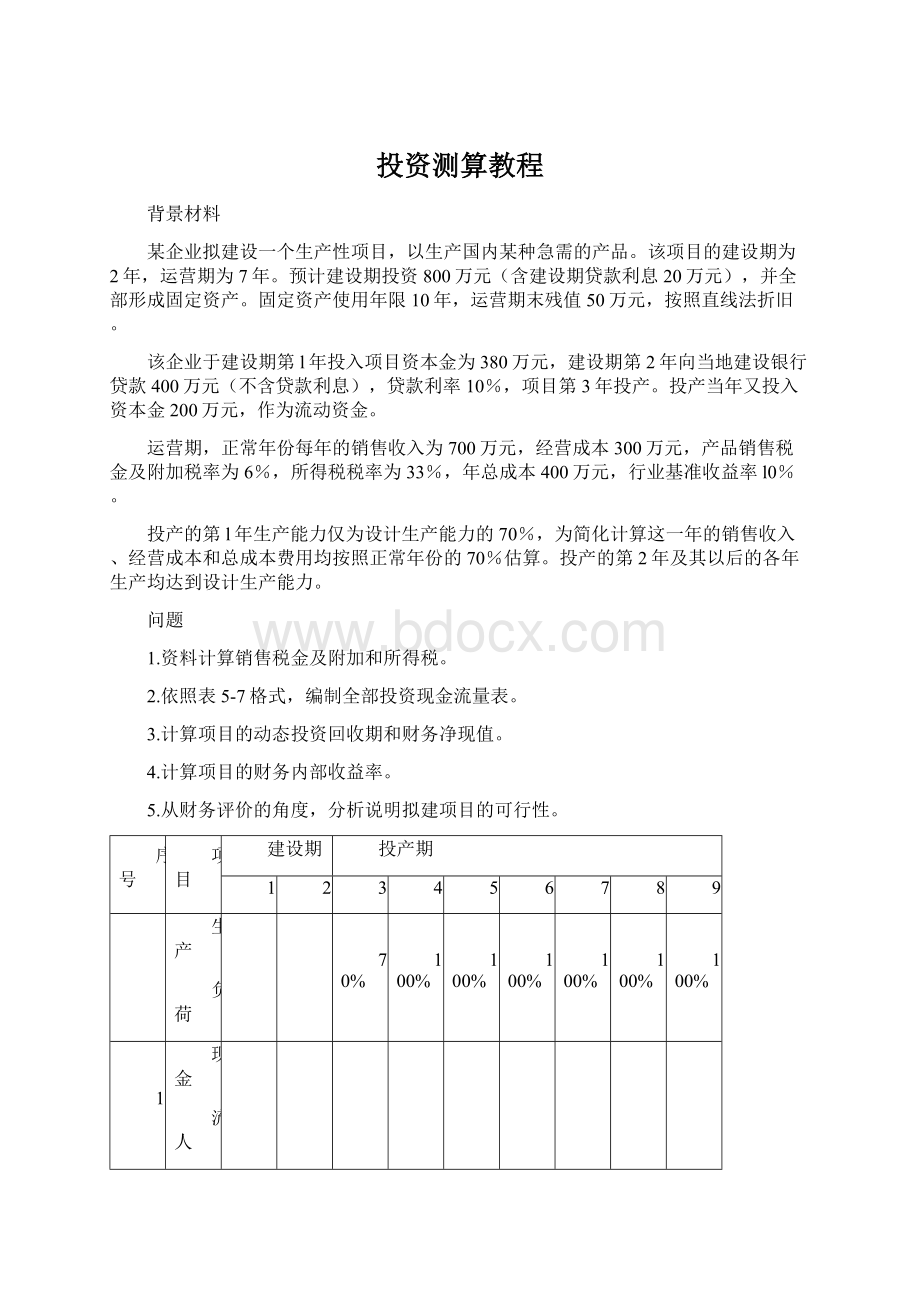

回收流动资金

流出

2.1

固定资产投资

2.2

流动资金投资

2.3

经营

成本

2.4

销售税金及

附加

2.5

所得税

净现金流量

折现系数ic=10%

0.9091

0.8264

0.7513

0.6830

0.6209

0.5645

0.5132

0.4665

0.4241

折现净现金流

量

累计折现净现金流量

背景材料分析

本案例全面考核了有关现金流量表的编制,并重点考核了建设项目财务评价中项目的内部收益率、投资回收期、财务净现值等动态盈利能力评价指标的计算和评价。

本案例主要解决以下四个概念性问题:

1.财务盈利能力分析的全部现金流量表中,固定资产投资不包括建设期贷款利息;

2.流量表中,回收固定资产余值的计算,可能出现两种情况:

营运期等于固定资产使用年限,则回收固定资产余值一回收固定资产残值营运期小于固定资产使用年限,则回收固定资产余值一(使用年限一营运期)×

年折旧费+残值

3.财务评价中,动态盈利能力评价指标的计算方法;

4.项目财务内部收益率反映了项目所占用资金的盈利率,是考核项目盈利能力的主要动态指标。

在财务评价中,将求出的全部投资或自有资金的财务内部收益率(FIRR)与行业基准收益率ic比较。

当FIRR≥ic时,可认为其盈利能力满足要求,在财务上是可行的。

答案1.解:

计算销售税金及附加、计算所得税:

(1)运营期销售税金及附加:

销售税金及附加=销售收入×

销售税金及附加税率第3年销售税金及附加=700×

70%×

6%=29.40(万元)

第4~9年销售税金及附加=700×

100%×

6%=42.00(万元)

(2)运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×

所得税率第3年所得税=(490-29.40-280)×

33%=59.60(万元)

第4~9年所得税=(700-42-400)×

33%=85.14(万元)

2.解:

根据表5-7格式和以下计算数据,编制全部投资现金流量表5-8

(1)项目的使用年限为10年,营运期7年。

所以固定资产余值按以下公式计算:

年折旧算=(固定资产原值-残值)÷

折旧年限=(800-500)÷

10=75(万元)

固定资产余值=年折旧费×

(固定资产使用年限-营运期)+残值=75×

(10-7)+50=275万元

(2)建设期贷款利息计算:

建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷

2)×

10%=20(万元)

生产负荷

现金流入

490.00

700.00

1175.00

销售收入

回收固定资产余值

275.00

200.00

现金流出

380

400

499.00

42714

427.14

经营成本

210.00

300.00

销售税金及附加

29.40

42.00

59.60

85.14

-380

-400

-9.00

272.86

747.86

折现系数友=10%

折现净现金流量

-345.46

-330.56

-6.76

186.36

169.42

154.03

140.03

127.29

317.17

累计折现

-676.02

-682.8

-496.4

-327.0

-173.0

-32.94

94.35

411.52

3.解:

根据表5-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份一1)+(出现正值年份上年累计折现净现金流量绝对值÷

出现正值年份当年折现净现金流量)

=(8-1)+(|1-32.94|÷

127.29)=7.26(年)

由表5-8可知,项目净现值FNPV=411.52(万元)

4.解:

编制现金流量延长表,如表5-9所示。

采用试算法求出拟建项目的内部收益率。

具体做法和计算过程如下:

流入

1175

净现

金流量

折现

系数ic=10%

净现金

流量

累计

-173.0

-32.94

系数i1=20%

0.8333

0.6944

0.5787

0.4823

0.4019

0.3349

0.2791

0.2326

0.1938

-316.65

-277.76

—5.21

131.60

109.66

91.38

76.16

63.47

144.94

-316.65

-594.41

599.6

-468.0

-358.4

-267.0

-l90.8

-l27.4

17.59

10

系数i2=21%

0.3855

0.3186

0.2633

0.2176

0.1799

11

-314.03

-273.20

-5.08

105.18

86.93

71.84

59.37

135.54

12

-587.23

-592.3

-465.0

-359.8

-272.9

-201.1

-l41.7

-6.16

(1)首先设定i1=20%,以i1作为设定的折现率,计算出各年的折现系数。

利用现金流量延长表,计算出各年的折现净现金流量和累计折现净现金流量,从而得到财务净现值FNPV1,见表5-9.

(2)再设定i2=21%,以i2作为设定的折现率,计算出各年的折现系数。

同样,利用现金流量延长表,计算各年的折现净现金流量和累计折现净现金流量,从而得到财务净现值FNPV1,见表5-9.

(3)如果试算结果满足:

FNPV1>

0,FNPV2<

0,且满足精度要求,可采用插值法计算出拟建项目的财务内部收益率FIRR.

由表5-9可知:

i1=20%时,FNPV1=17.59

i2=21%时,FNPV2=6.16

可以采用插值法计算拟建项目的内部收益率FIRR.

即:

FIRR=i1+(i2一i1)×

[FNPV1÷

F(|FNPV1|+|FNPV2|)] =20%+(21%-20%)×

[17.59÷

(17.59+|-6.1611|)]=20.74%

5.解:

从财务评价角度评价该项目的可行性:

根据计算结果,项目净现值=411.52万元>

0;

内部收益率=20.74%>

行业基准收益10%;

超过行业基准收益水平,所以该项目是可行的。

1、预测出项目各期的现金流CFt,如第一年-100万,第二年+30万。

。

那么CF1=-100,CF2=30....

2、请首先理解贴现率的概念,即v=1/(1+i),比如说你要求的投资回报率为i=25%,那么第二年的1元钱就相当于第一年的v元钱,v=1/(1+25%)=0.8

3、净现值PV=CF1+CF2*v+CF3*v*v+...

4、内部收益率IRR={i'

|i'

下的v'

使得PV=0}

举例:

CF1=-100,CF2=150,要求回报率25%

PV:

v=0.8,PV=-100+150*0.8=20

IRR:

v'

=2/3时PV=0,则v'

=2/3,i'

=50%

计算内部收益率(IRR)的公式是什么?

专家答复:

IRR的定义是:

使项目净值为零的贴现率。

用数学语言表述,IRR是使得项目的净现值(NPV)等于零的贴现率。

净现值的计算公式是:

IRR的计算原理是:

给出一系列净收益值(I),求得使方程NPV=0成立的r值。

计算过程是不断迭代的。

计算机推测一个初始r值,然后不断逼近,直至方程等于或接近零。

实际上,IRR的计算需要通过调查被提议项目的正负现金流,计算得到一个利率。

这一比率反映了其他投资项目如果产生相同的现金流需要达到的回报率。

例如,在NPV的计算中,定义一系列的现金流如下:

项目初始=I(0)=-$100,000

第1年=I

(1)=+$175,000

第2年=I

(2)=+$175,000

第3年=I(3)=+$175,000

以这一净现金流计算,令NPV=0,得到IRR=166%。

IRR的计算是有价值的。

因为它能够得到项目的回报率,从而直接与公司的要求回报率进行比较。

要求回报率是项目能够被纳入考虑范围的风险调整报酬率。

风险调整报酬率要明显高于无风险投资的报酬率。

综合各行业的要求报酬率,对于无风险的投资项目来说,可能低至15%,对于高风险的投资项目来说,可能高至100%。

因为新技术的复杂性、项目生命周期短、项目过程中存在流程改变等特点,IT项目在指定时期内达到预期回报的可靠性比较低。

因此,一般企业标准下,IT项目的要求回报率通常在50%到100%之间。

高内部收益率的价值以及为何要使用要求回报率的概念可以通过资本市场术语来解释。

在个人投资活动中,储蓄存款是很保险的,但只能获得3%到4%的回报率;

利率较高的债券保险系数较低,能够获得5%到6%的回报率;

产权投资是比较有风险的,但能够获得10%的平均回报率。

产权投资要能够产生较高的潜在回报率才值得人们考虑承担它的投资风险。

如果产权投资只能获得5%到6%的回报率,那它的边际收益是否值得去承担增加的风险?

这就是要求回报率的意义,它是在考虑了特定的风险态势和允许偏差之后的回报率。

通过计算IRR,企业可以决定为项目投入资本和人力资源的风险对于回报来说是否值得。

一、内部收益率的计算步骤

(1)净现值和现值指数的计算

净现值是指项目寿命期内各年所发生的资金流入量和流出量的差额,按照规定的折现率折算为项目实施初期的现值。

因为货币存在时间价值,净现值的计算就是要把投资折成终值与未来收入进行比较,可以运用银行计算终值的方法计算现值(也就是银行的贴现).得出其计算公式:

NPV=F/(1+i)n(其中F为终值、NPV为现值、i为折现率、n为时期)。

净现值计算的关键是确定折现率,一般而言,投资收益率最低就是银行利率,银行利率相当于货币的时间价值,也是进行投资的最低机会成本,最初测试折现率时,宜采用当时一年期银行的存款利率。

例如:

某物业公司为适应辖区业主的需要以10万元投资一个新服务项目.在实际经营的过程中,第一年扣除各种费用后的纯利润为0.1万元,第二年扣除各种费用后的纯利润为0.2万元,2年后以11万卖出,求该项目的净现值?

假如:

一年期银行的存款利率为5%,设定为折现率,各年收益的现值和为:

0.1×

1/(1+0.05)+0.2×

1/(1+0.05)2+11×

1/(1+0.05)2=10.2536万元。

净现值为收益现值总额减投资现值,现值指数=收益现值总额/投资现值。

净现值,即:

10.2536-10=0.2536万元;

现值指数,即:

10.2536/10=1.025。

我们可以得出这样的结论:

净现值大于0,现值指数大于1,说明该项目投资可行。

(2)内部收益率的计算

由净现值和现值指数,大致可以确定该项目的投资收益率的范围,为了更加准确地了解该项投资实现的收益率,通过综合银行利率、投资风险率和通货膨胀率、同行业利润率比较等因素,确定该项投资预期收益率为10%,并且对投资的内部收益率进行计算验证。

由直线内插法公式:

IRR=i1+NPV1 (i2一i1)/NPV1+︱NPV2︱

公式中,IRR-内部收益率:

i1-净现值为接近于零的正值时的折现率;

i2-净现值为接近于零的负值时的折现率;

NPV1-采用低折现率i1时净现值的正值;

NPV2-采用高折现率i2净现值的负值。

设定5%为低折现率i1,设定8%为高折现率i2,折现率为8%时,上述投资项目中各年收益的现值总和为:

0.1×

1/1+0 08+0.2×

1/(1+0.08)2+11×

1/(1+0.08) 2=9.691万元。

净现值即为:

9.691—10=-0.309万元。

内部收益率=5%+(8%-5%)(10.2536-10)/(10.2536-9.691)=6.35%

如果该项目的期望收益率(基准收益率)是10%,实现收益率远远低于期望收益率,该项投资是不可行的。

更直观、明了地理解内部收益率的方法,就是运用几何图解法进行计算:

先在横坐标上绘出两个折现率i1=5%、i2=8%,然后在此两点画出垂直于横坐标的两条直线,分别等于相应折现率的正净现值(NPV1),负净现值(NPV2),然后再连接净现值的两端画一直线,此直线与横轴相交的一点表示净现值为零的折现率,即为内部收益率(IRR)。

如图:

由图中的两个相似三角形,可以推导出相似三角形的数学公式:

NPV1/︱NPV2︱=IRR- i1/i2-IRR

将等式两边的分母各自加上分子得:

NPV1/NPV1︱NPV2︱=IRR- i1/i2- i1

二、内部收益率计算中的要点

1.要合理确定低折现率i1和高折现率i2,先设定一个折现率,如果所得净现值不是接近于零的正数,就要试用更高或更低的折现率,使求得的净现值为接近于零的正数,从而确定低折现率i1,在i1的基础上,继续增高折现率,直到找到一个接近于零的负数净现值,确定同折现率i2。

2.为保证内部收益率计算的准确,低折现率i1和高折现率i2之差不应大于5%。

3.使用的数据如:

银行利率、通货膨胀率、行业利润率、预期收益率等要通过多方调查论证,尽量使用最新的、准确的数据。

第六章 项目投资

[基本要求]

(一)掌握项目投资特点;

掌握单纯固定资产投资项目和完整工业项目现金流量的内容

(二)掌握现金流量的估算方法和估算中应注意的问题;

掌握流动资金投资和经营成本的具体估算方法;

掌握项目投资决策中的现金流量表与财务会计的现金流量表的区别

(三)掌握净现金流量的理论计算公式;

掌握各种典型项目净现金流量的简化计算公式

(四)掌握静态投资回收期、净现值、内部收益率的计算方法

(五)掌握完全具备、基本具备、完全不具备或基本不具备财务可行性的判断标准和应用技巧

(六)掌握净现值法、净现值率法、差额投资内部收益率法、年等额净回收额法和计算期统一法在多方案比较决策中的应用技巧和适用范围

(七)熟悉项目投资和现金流量的定义;

熟悉项目计算期的构成和投资构成内容

(八)熟悉在计算经营成本时要从总成本费用中扣除有关项目的理论根据;

熟悉自有资金现金流量表与全部投资现金流量表的不同之处

(九)熟悉静态投资回收期、净现值、内部收益率的定义;

熟悉各种情况下的内插法和逐次测试法的应用;

熟悉动态评价指标之间的关系

(十)了解项目投资的程序和项目投资的投入方式

(十一)了解更新改造投资项目的现金流量的内容

(十二)了解现金流量表的格式;

了解净现值率、获利指数的计算公式及其关系;

了解静态投资回收期、净现值、内部收益率等评价指标的优缺点

(十三)了解投资决策评价指标的定义、内容及其分类情况

(十四)了解运用长期投资决策评价指标的一般原则;

了解互斥方案决策与财务可行性评价的关系

(十五)了解独立方案的财务可行性评价的各种标准;

了解多方案组合排队投资决策

[考试内容]

第一节 项目投资概述

一、项目投资的含义与特点

项目投资是一种以特定项目为对象,直接与新建项目或更新改造项目有关的长期投资行为。

与其他形式的投资相比,项目投资具有投资金额大、影响时间长、变现能力差和投资风险大的特点。

工业企业投资项目主要包括新建项目(含单纯固定资产投资项目和完整工业投资项目)和更新改造项目两种类型。

二、项目投资的程序

项目投资的程序主要包括:

项目提出、项目评价、项目决策、项目执行及其再评价等步骤。

三、项目计算期的构成和资金构成内容

(一)项目计算期的构成

项目计算期是指投资项目从投资建设开始到最终清理结束整个过程的全部时间,包括建设期和生产经营期。

其中建设期的第一年初称为建设起点,建设期的最后一年末称为投产日;

项目计算期的最后一年末称为终结点,从投产日到终结点之间的时间间隔称为生产经营期。

(二)原始总投资和投资总额的内容

从项目投资的角度看,原始总投资等于企业为使该项目完全达到设计生产能力、开展正常经营而投入的全部现实资金,包括建设投资(含固定资产投资、无形资产投资和开办费投资)和流动资金投资两项内容。

流动资金投资可按下式计算:

经营期某年流动资金需用额=该年流动资产需用额-该年流动负债需用额

本年流动资金增加额=本年流动资金需用额-截至上年末的流动资金占用额

投资总额是反映项目投资总体规模的价值指标,它等于原始总投资与建设期资本化利息之和。

四、项目投资资金的投入方式

原始总投资的投入方式包括一次投入和分次投入两种形式。

第二节 现金流量及其计算

一、现金流量的含义

在项目投资决策中,现金流量是指投资项目在其计算期内各项现金流入量与现金流出量的统称,包括初始现金流量、营业现金流量和终结现金流量。

确定现金流量的假定前提包括:

项目类型假定;

财务可行性分析假定;

全投资假定;

建设期投入全部资金假定;

经营期与折旧年限一致假定;

时点指标和确定性假定等。

二、现金流量的内容

(一)单纯固定资产投资项目的现金流量

单纯固定资产投资项目是指只涉及到固定资产投资而不涉及其他长期投资和流动资金投资的项目。

其现金流入量包括:

该项投资新增的营业收入和回收固定资产余值等内容。

现金流出量包括:

固定资产投资、新增经营成本和增加的各项税款等内容。

(二)完整工业投资项目的现金流量

完整工业投资项目简称新建项目,它是以新增工业生产能力为主的投资项目。

1.现金流入量:

营业收入、回收固定资产余值、回收流动资金和其他现金流入量。

回收流动资金和回收固定资产余值统称为回收额,假定新建项目的回收额都发生在终结点。

2.现金流出量:

建设投资、流动资金投资、经营成本、各项税款和其他现金流出。

(三)固定资产更新改造投资项目的现金流量

固定资产更新改造投资项目可分为以恢复固定资产生产效率为目的的更新项目和以改善企业经营条件为目的的改造项目两种类型。

因使用新固定资产而增加的营业收入、处置旧固定资产的变现净收入和新旧固定资产回收固定资产余值的差额等。

购置新固定资产的投资、因使用新固定资产而增加的

升级会员

升级会员