精品第四章模式构建Word文档下载推荐.docx

《精品第四章模式构建Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《精品第四章模式构建Word文档下载推荐.docx(22页珍藏版)》请在冰豆网上搜索。

代号

指针名称

评估公式

劳动

生产力

BF1

班次数对员工数比率

营运班次/员工人数

BF2

延车公里对员工数比率

延车公里/员工人数

BF3

班次数对维修人员比率

营运班次/维修人员数

BF4

延车公里对维修人员比率

延车公里/维修人员数

BF5

班次数对驾驶人员比率

营运班次/驾驶人员数

BF6

延车公里对驾驶人员比率

延车公里/驾驶人员数

车队

BF7

班次数对车队数比率

营运班次/车辆数

BF8

延车公里对车队数比率

延车公里/车辆数

BF9

延车公里对耗油量比率

延车公里/耗油量

资产

BF10

班次数对总资产比率

营运班次/总资产

BF11

延车公里对总资产比率

延车公里/总资产

短期

偿债力

BF12

流动比率

流动资产/流动负债

BF13

业主权益占固定比率

股东权益/固定资产

BF14

自有资产比率

股东权益/总资产

长期

BF15

长期负债占固定比率

固定资产/长期负债

BF16

负债比率

总资产/总负债

BF17

债权比率

股东权益/总负债

2、行销效率之评估指针。

如表4-2所示,行销阶段的评估指针依其性质分为营运班次行销力、座位行销力、获利力与负债周转率等四大类。

表4-2公路客运业行销效率之评估指针集合

营运班次

行销力

BM1

载客数对班次数比率

载客人数/营运班次

BM2

延人公里对班次数比率

延人公里/营运班次

BM3

营业收入对班次数比率

营业收入/营运班次

BM4

营业损益对班次数比率

营业损益/营运班次

延车公里

BM5

载客数对延车公里比率

载客人数/延车公里

BM6

延人公里对延车公里比率

延人公里/延车公里

BM7

营业收入对延车公里比率

营业收入/延车公里

BM8

营业损益对延车公里比率

营业损益/延车公里

获利力

BM9

经营比率

营业收入/营业成本

BM10

毛利率

(营业收入-营业成本)/营业收入

BM11

营业利润率

营业损益/营业收入

BM12

营业纯益率

税前损益/营业收入

负债周转率

BM13

流动负债周转率

营业收入/流动负债

BM14

长期负债周转率

营业收入/长期负债

BM15

总负债周转率

营业收入/总负债

BM16

利息费用比率

营业收入/利息费用

3、执行效率之评估指针。

如表4-3所示,执行阶段的评估指针依其性质分为劳动执行力、车队执行力、报酬率、资产与负债周转率等四大类。

表4-3公路客运业执行效率之评估指针集合

执行力

BC1

载客数对员工数比率

载客人数/员工人数

BC2

延人公里对员工数比率

延人公里/员工人数

BC3

营业收入对员工数比率

营业收入/员工人数

BC4

税前损益对员工数比率

税前损益/员工人数

BC5

营业收入对维修人员比率

营业收入/维修人员数

BC6

营业收入对驾驶人员比率

营业收入/驾驶人员数

BC7

载客数对车队数比率

载客人数/车辆数

BC8

延人公里对车队数比率

延人公里/车辆数

BC9

营业收入对车队数比率

营业收入/车辆数

BC10

税前损益对车队数比率

税前损益/车辆数

BC11

载客人数对耗油量比率

载客人数/耗油量

BC12

延人公里对耗油量比率

延人公里/耗油量

BC13

营业收入对耗油量比率

营业收入/耗油量

BC14

税前损益对耗油量比率

税前损益/耗油量

报酬率

BC15

流动资产报酬率

税前损益/流动资产

BC16

固定资产报酬率

税前损益/固定资产

BC17

总资产报酬率

税前损益/总资产

BC18

股东权益报酬率

税前损益/股东权益

BC19

营业净利之股本报酬率

营业损益/股本

资产与股东权益周转率

BC20

流动资产周转率

营业收入/流动资产

BC21

固定资产周转率

营业收入/固定资产

BC22

总资产周转率

营业收入/总资产

BC23

股东权益周转率

营业收入/股东权益

4.2.2航空运输业之绩效评估指针集合

航空运输业的绩效评估指针集合共有63个指针,其中有16个运输指针,27个财务比率,20个混合指针。

按效率别区分,属生产效率的指针有22个,属行销效率的指针有21个,属执行效率的指针有20个。

如表4-4所示,生产阶段的评估指针依其性质分为劳动生产力、机队生产力、飞航设备生产力、资产生产力、短期偿债力与长期偿债力等六大类。

表4-4航空运输业生产效率之评估指针集合

AF1

飞航班次/员工人数

AF2

营运里程对员工数比率

营运里程/员工人数

AF3

座位数对员工数比率

可售座位数/员工人数

AF4

座位公里对员工数比率

座位公里/员工人数

机队

AF5

班次数对机队数比率

飞航班次/机队数

AF6

营运里程对机队数比率

营运里程/机队数

AF7

座位数对机队数比率

可售座位数/机队数

AF8

座位公里对机队数比率

座位公里/机队数

飞航设备

AF9

班次数对飞航设备比率

飞航班次/飞航设备

AF10

营运里程对飞航设备比率

营运里程/飞航设备

AF11

座位数对飞航设备比率

可售座位数/飞航设备

AF12

座位公里对飞航设备比率

座位公里/飞航设备

AF13

飞航班次/总资产

AF14

营运里程对总资产比率

营运里程/总资产

AF15

座位数对总资产比率

可售座位数/总资产

AF16

座位公里对总资产比率

座位公里/总资产

短期偿债力

AF17

AF18

AF19

长期偿债力

AF20

固定资产占长期负债比率

AF21

AF22

二、行销效率之评估指针。

如表4-5所示,行销阶段的评估指针依其性质分为飞航班次行销力、营运里程行销力、座位行销力、获利力与负债周转率等五大类。

表4-5航空运输业行销效率之评估指针集合

飞航班次

AM1

延人公里/飞航班次

AM2

营业收入/飞航班次

AM3

营业损益/飞航班次

营运里程

AM4

营业收入对营运里程比率

营业收入/营运里程

AM5

营业损益对营运里程比率

营业损益/营运里程

座位

AM6

载客率

载客人数/可售座位数

AM7

延人公里对座位数比率

延人公里/可售座位数

AM8

营业收入对座位数比率

营业收入/可售座位数

AM9

营业损益对座位数比率

营业损益/可售座位数

AM10

座位公里对载客数比率

座位公里/载客人数

AM11

营业收入对座位公里比率

营业收入/座位公里

AM12

营业损益对座位公里比率

营业损益/座位公里

AM13

AM14

AM15

AM16

AM17

净利率

本期损益/营业收入

AM18

AM19

AM20

AM21

三、执行效率之评估指针。

如表4-6所示,执行阶段的评估指针依其性质分为劳动执行力、机队执行力、报酬率、资产与股东权益周转率等四大类。

表4-6航空运输业执行效率之评估指针集合

AC1

AC2

AC3

AC4

本期损益对员工数比率

本期损益/员工人数

AC5

载客数对机队数比率

载客人数/机队数

AC6

延人公里对机队数比率

延人公里/机队数

AC7

营业收入对机队数比率

营业收入/机队数

AC8

本期损益对机队数比率

本期损益/机队数

AC9

本期损益/流动资产

AC10

飞航设备报酬率

本期损益/飞航设备

AC11

本期损益/固定资产

AC12

本期损益/总资产

AC13

本期损益/股东权益

AC14

AC15

本期净利之股本报酬率

本期损益/股本

AC16

AC17

飞航设备周转率

营业收入/飞航设备

AC18

AC19

AC20

4.2.3财务比率的衡量意涵

公路客运与航空运输的绩效评估指针集合中分别有23个与27个财务比率,主要差异来自两个因素。

其一是由于航空运输业的「飞航设备」在固定资产中所占的比率甚高,亦将其列为评估项目之一,而由此产生的AM17、AC10与AC17三个指针在公路客运业的评估指针集合中并不存在;

另一个因素则是由于航空运输业者大多为公开发行公司,其财务报表的取得较易,故「本期损益」产生的评估指针AC15亦不出现在公路客运业的指针集合中。

兹按生产、行销与执行效率将主要的财务比率所衡量的的营运绩效意涵分别整理如表4-7、4-8与4-9所示。

表4-7生产效率之财务比率的衡量意涵

指针之衡量意涵

显示企业的短期负债中,有多少短期资金可做为偿还,用以衡量企业的短期偿债能力

显示企业的固定资产中,有多少是由自有资金供给,用以衡量企业的财务结构是否健全

显示企业的总资产中,有多少是由自有资金供给,亦用以衡量企业的财务结构是否健全

显示每一元的长期负债有多少固定资产的保障,用以衡量企业将长期资金运用于固定资产的程度

显示企业每一元的负债有多少资产的保障,用以衡量企业的长期偿债能力

显示企业每一元的负债有多少自有资金的保障,用以衡量企业长期的财务结构安全性

表4-8行销效率之财务比率的衡量意涵

显示企业每一元的营业成本所能创造的营业额,用以衡量企业在某特定期间内将产出转为消费的能力

显示企业每一元营业额的生产利润,用以衡量企业在某特定期间内直接生产利润的经营成果

显示企业每一元营业额所能产生的营业损益,用以衡量企业在某特定期间内本业的经营成果

显示企业每一元营业额所能产生的税前损益,用以衡量企业在某特定期间内(不考虑税赋)的经营成果

显示企业每一元营业额所能产生的本期损益,用以衡量企业在某特定期间内的经营成果

显示企业利用每一元的短期举债所能创造的营业额,用以衡量企业对短期举债的使用效率

显示企业利用每一元的长期举债所能创造的营业额,用以衡量企业对长期举债的使用效率

显示企业利用每一元的举债所能创造的营业额,用以衡量企业对总负债的使用效率

显示债权人在利息方面所享有的保障程度,用以衡量企业的付息能力

表4-9执行效率之财务比率的衡量意涵

显示企业每一元流动资产所能获得的利润,用以衡量企业流动资产的获益能力

显示企业每一元固定资产所能获得的利润,用以衡量企业固定资产的获益能力

显示企业每一元总资产所能获得的利润,用以衡量企业总资产的获益能力

显示企业每一元的自有资金所能获得的利润,用以衡量企业股东权益的获益能力

营业净利

之股本报酬率

显示企业每一元股本在本业上所能获得的利润,用以衡量公司股本在本业上的获益能力

本期净利

显示企业每一元股本在当期所能获得的利润,用以衡量公司股本的获益能力

显示企业每一元流动资产所能创造的营业额,用以衡量企业流动资产的使用效率

显示企业每一元固定资产所能创造的营业额,用以衡量企业固定资产的使用效率

显示企业每一元资产所能创造的营业额,用以衡量企业总资产的使用效率

显示企业每一元自有资金所能创造的营业额,用以衡量企业自有资金的使用效率

4.3代表性指针的撷取

绩效评估指针集合中,指针的数目仍多且各指针间的关系仍不明确,若能将评估指针予以分群,使群间的相关性低,而群内的相关性高,并从各群中选择具代表该群特性的指针,有助于厘清各指针间的关系,更易于评估结果的解释。

当样本数据量够大,且数据符合常态分配时,大多数研究者利用数理统计的方法(因子分析、群落分析、判别分析、回归分析)进行代表性指针的撷取。

然而,在从事运输业的分析时,常面临资料不全与不确定性的困境,基于此,本研究乃囿于现实,针对少量数据与不确定数据的分配型态,以邓聚龙教授于1982年提出的灰色关联分析法进行代表性评估指针的分群,再从各群中撷取代表性指针。

至于灰色关联度的定义与量化模型、如何从绩效评估指针中归纳同型指针群,以及如何从同型指针群中撷取代表性指针,分述如下。

4.3.1灰色关联度的计算

关于GRA法的理论基础与发展概念已于2.2.5节中介绍,本节主要就其理论之定义与量化模型说明如下(胡宜珍,民82;

张有恒、陈俊魁,民86;

TzengandTsaur,1994)。

一、定义。

设有k+1个序列(如:

时间序列、指针序列、空间分布序列…等)

X0={X0(t0)|t0=1,2,…,m0}

X1={X1(t1)|t1=1,2,…,m1}

.

Xi={Xi(ti)|ti=1,2,…,mi}

Xk={Xk(tk)|tk=1,2,…,mk}

其中,X0称为母序列(参考序列),而X1,X2,…,Xk称为子序列(比较序列),且m0,m1,…,mkεN。

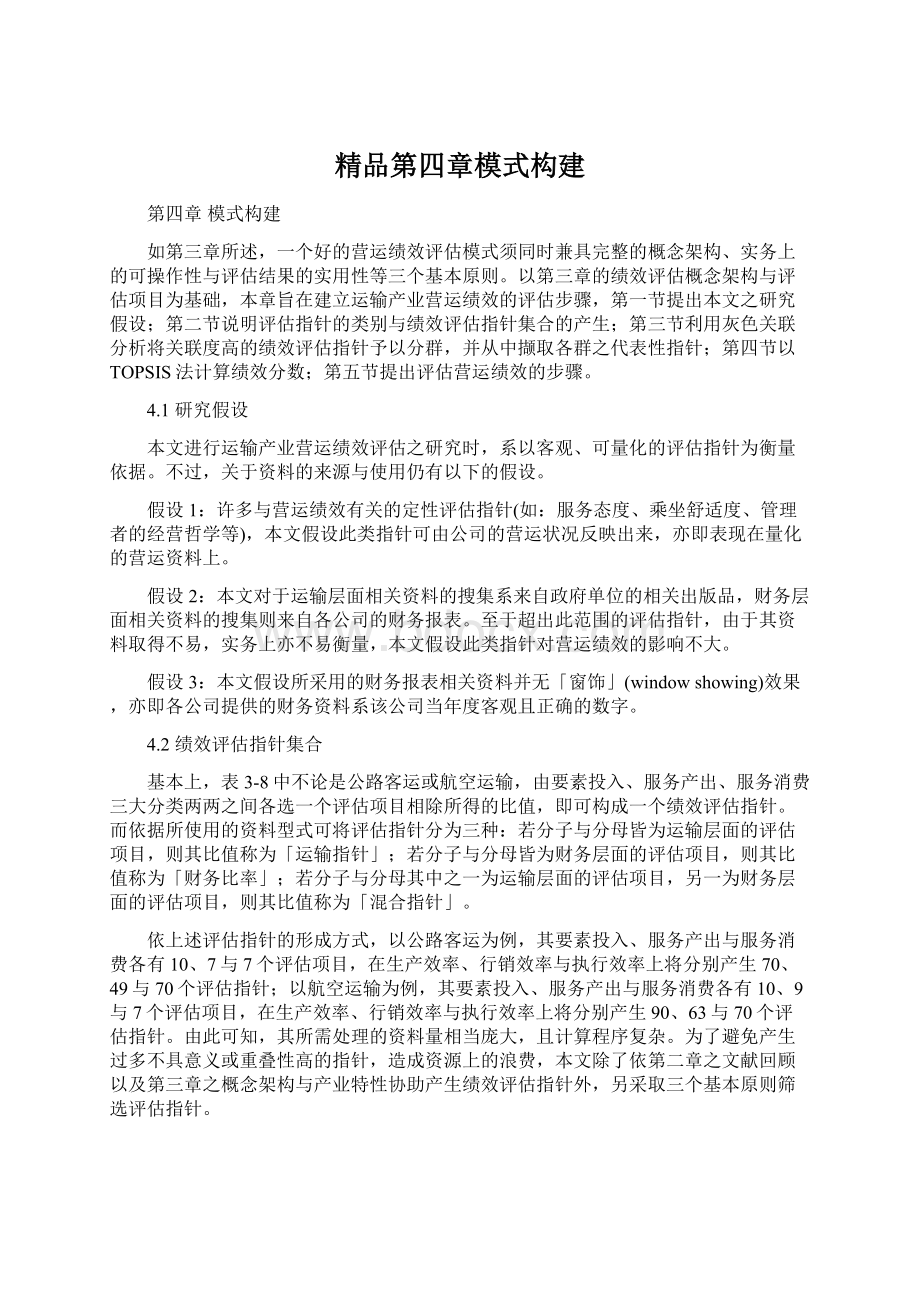

若以tp(p=0,1,2,…,m)所代表的意义为横轴,Xp(tp)所代表的意义为纵轴,绘出X0,X1,X2,…,Xk,k+1个序列的二维平面图形,则便可从各子序列与母序列之折线几何形状相似与否,以判断其关联度之高低(如图4-1所示,折线X1,X0间之相似程度高过X2,X0,因此认为X1,X0的关联度较X2,X0的关联度为大)。

Xp(tp)

0.5

0.4

0.3

0.2

0.1

X0:

X1:

X2:

tp

5

4

3

2

1

图4-1序列二维平面图

二、灰关联四公理。

灰色关联度须满足灰关联四公理,说明如下。

1.规范性:

说明系统中任何两列讯息是互相关联的,不是彼此孤立无关的。

2.偶对对称性:

说明若系统中只有两列讯息时,r(x1,xj)是两两比较,而两两比较是对称的,这是比较的具体化。

3.整体性:

说明灰关联度的计算除了两个因素间的关联性外,亦考虑系统中其它因素的相对关系。

若序列大于三组(包含三组)时,比较结果则不一定符合对称性。

4.接近性:

对灰色讯息关系的数量化约束,以|x1(i)-xj(i)|为灰关联系数的主控项。

三、量化模型。

依邓聚龙教授之定义,子序列Xi之于母序列X0在第p点的灰关联系数为:

其中ζε[0,1],称为分辨系数。

主要功能是做为控制比较序列与参考序列间对比的大小,使

不会成为对整个方程式的主导项。

分辨系数的大小可以根据实际需要做适当的调整,它只会改变相对数值的大小,不会影响灰色关联度的排序,一般取其值为0.5;

而各因子间之灰关联度r(X0,Xi)便可由灰关联系数的平均值求得,其界定门槛值通常取灰关联系数值为0.75,数学式如下:

4.3.2简例说明

依据各指针间灰色关联度的计算结果,将具有高关联度的指针划为同群,并从各群中择一代表该群的评估指针。

分群原则系根据各评估指针彼此间的灰关联系数值而定;

代表性指针选取原则系根据某指针与其它同群指针间的关系程度而定。

兹举例说明如下。

一、指针分群。

兹以表3-6「获利能力」类财务比率之分群为例,说明如下。

假设经由灰色关联系数的求算,「获利能力」类中各财务比率间的灰色关联系数如表4-10所示,表中数字代表任两个财务比率间的灰色关联系数,如:

γ(P1,P2)=0.829,γ(P2,P1)=0.788;

而比率间的灰关联序列如表4-11所示。

表4-10灰色关联系数例-获利能力类

P1

P2

P3

P4

P5

-

0.829

0.827

0.732

0.739

0.788

0.817

0.792

0.797

0.656

0.735

0.607

0.621

0.670

0.687

0.771

0.918

0.675

0.691

0.730

0.903

*:

斜线部分表示灰色关联系数大于0.75

由表4-10知,以P3为参考比率的灰色关联系数皆小于0.75,故P3可视为该类的独立比率;

P1与P2间的灰色关联系数皆大于门槛值(0.75),且由表4-11知,分别以P1、P2为参考序列时,与其它比率关联度的排列顺序十分相似,因此,选择P1与P2可视为同型群指针;

同理,其它比率对P4与P5的关联度排序亦非常相近,此二指针亦可视为同型群。

表4-11灰关联排序例-获利能力类

参考序列比率

比较序列比率之灰色关联度值排序

排序一

排序二

排序三

排序四

升级会员

升级会员