财务舞弊案文档格式.docx

《财务舞弊案文档格式.docx》由会员分享,可在线阅读,更多相关《财务舞弊案文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

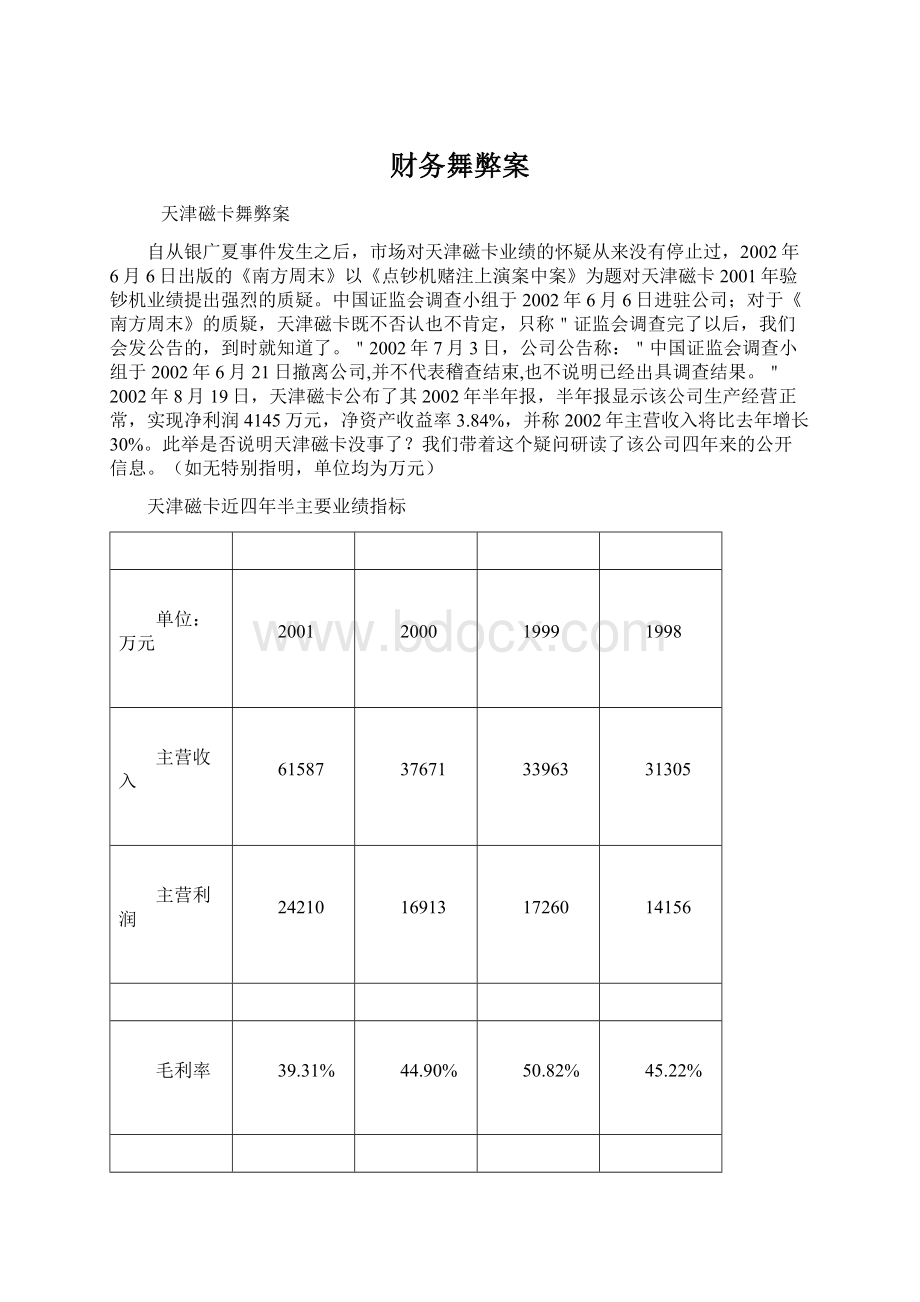

24210

16913

17260

14156

毛利率

39.31%

44.90%

50.82%

45.22%

净利润

8436

11089

14746

12847

股东权益

103766

108676

100444

54954

净资产收益率

8.13%

10.20%

14.68%

23.38%

一、应收款项、存货非正常增长

天津磁卡近年来现金流量情况

天津磁卡(600800)

2002(上)

2001

2000

1999

1998

合计

经营活动净现金流

-39831

21353

-34709

-9901

-4732

-67820

投资活动净现金流

18993

-65536

-14334

-11611

-16549

-89037

筹资活动净现金流

-5506

72220

49684

27829

17290

161517

现金净流量

-26344

28037

641

6317

-3991

4660

主营收入

18639

61587

37671

33963

31035

182895

净利润

4145

8436

11089

14746

12847

51263

天津磁卡1998-2000年经营性现金流均为负数,2001年出现正数,但2001年现金流更不正常,该公司2001年实现收入61587万元,但"销售商品、提供劳务收到的现金"只有42484万元,折成不含税只有36311万元,而与此同时,"收到其它与经营活动有关的现金"是104230万元,就是将"支付其它与经营活动有关的现金"78949万元全部扣除,净收到"其它与经营活动有关的现金"也有25281万元,而当期经营活动产生的现金流量净额只有21353万元,该公司2001年还有一个项目是很特殊的,就是合并范围变化对现金的影响-7261万元,考虑到营业费用及管理费用的现金支出,以及资产负债表日后支出的19751万元现金,天津磁卡2001年经营性现金净额实际应该也是负数,而且金额巨大,到了2002年6月30日,该公司货币资金余额从年初的35613万元降到9268万元,2002年上半年经营性净现金流为-39831万元。

与此同时,2001年投资性现金净流出是6.6亿元,筹资性现金净流入8.6亿元(见图一)。

请看该公司近四年半的筹资和投资流:

其中:

投资支付净现金

18621

-45430

-2784

-8547

-15800

-53940

购建长期资产支付净现金

-2675

-20241

-11769

-3243

-4560

-42488

天津磁卡四年半来累计净筹资16.2亿元,该公司1998年初银行借款是1.9亿元,而到了2001年末,银行借款增加到17.1亿元,四年净增银行借款15.2亿元,1999年还曾配过股,募集资金1.8亿元;

这些钱去哪里了?

根据账面反映,四年多来投资净流出8.9亿元,但是我们也无法核实这8.9亿元究竟流到哪里,如2001年投资支付现金6.4亿元,除了渤海证券的2.5亿元、北京地坛体育大厦1.7亿元和锂电池厂的0.2亿元,其它的大投资不知道还有哪一些?

天津磁卡现金流量表编制水平令人困惑,以2001年合并现金流量表为例,在补充资料中,没有少数股东权益(-502万元),计提的资产减值准备3442万元数据不知道是怎么来的;

投资收益1534万元本来应"减去",结果变成"加上";

存货减少10188万元的计算是建立在错误的合并资产负债表基础上,因为2001年合并范围不包括银湾房地产公司,其开发成本金湾大厦10556万元应不体现在合并资产负债表存货年初数中同,但令人奇怪的是,金湾大厦10556万元还体现在合并报表年初中,这样,天津磁卡存货由年初的28027万元降为17838万元,实际上,年初数扣除金湾大厦10556万元,只剩下16471万元,现金流量表补充资料中存货不但没有减少10188万元,反而增加1367万元。

可奇怪的是,最后现金流量表也会平衡。

截止2001年末,大股东及关联方仍以各种名义占有上市公司资金6亿元(包括委托贷款关联方1.6亿元和其它应收款4.4亿元)。

2001年底天津磁卡曾对大股东及其关联方应收款项作过清理,当时统计是截止2001年10月31日,共占有资金5.3亿元,清理后只剩下1.35亿元,可是年底又变成6亿元,如果再考虑资产负债表日后付出的近2亿元也大都流向关联方,如今,关联方占有上市公司资金差不多近8亿元,而该公司账面净资产只有10个亿,如今看来,大股东及关联方都是一些穷亲威,很难拿出真金白银偿还上市公司欠款,这些短期投资及应收款项的可收回性令人担忧。

天津磁卡与原大股东天津一轻工及其关联方如天津印刷厂等是否已真正实现三分开,我们不得而知。

但从其资金频繁往来这个事实笔者怀疑即使"形"分但"实"也不分。

2002年半年报称,截止2002年6月30日,关联方涉及款项5.89亿元,对此数字要辩证分析,第一是委托贷款给关联方1.6亿元没算进去;

第二是一些原是关联方,但通过股权转让使其成为非关联方占有资金没有算进去,如天津环球高新技术投资公司、天津环发房地产公司、天津磁卡国际工贸公司、天津银湾建设发展公司等,天津环球高新技术投资公司欠天津磁卡14311万元(包括应收票据6536万元,其它应收款7775万元,2001年报称还有9000万元委托理财)、天津环发房地产公司10187万元、天津磁卡国际工贸公司12691万元、天津银湾建设发展公司6997万元等,这几笔加起来就有4.4亿元;

第三是一些潜在关联方以及遗漏关联方欠款也没有算进去。

可以说,天津磁卡大部分债权的债务人是关联方(包括过去"是"关联方,现在"不是"关联方,其实现在"不是"更多可能只是一种规避策略),如此全部匡算下来,其关联方实际占有资金已超过其净资产,笔者真得担心即使天津磁卡不造假,也会被这些关联方欠款所拖垮,就象济南轻骑。

1997.12.31

1998.12.31

1999.12.31

2000.12.31

2001.12.31

2002.06.30

应收票据

10

8536

7864

应收账款

3629

8101

11485

12403

26294

29533

其它应收款

7455

25497

60215

96294

77957

107390

预付账款

1277

2302

8338

2617

8911

8753

应收款项

12371

35900

80038

111314

121698

153540

存货

3024

2478

6191

27564

17838

20592

应收账项与存货合计

15395

38378

86229

138878

139536

174132

31305

实际上只要看到图二,大家就知道天津磁卡财务状况已不容乐观,这几年来,天津磁卡要么被关联方掏空,要么就是业绩有重大不实。

从上表可以看出,天津磁卡自1998年以来,年收入基本稳定在3.5亿元左右(2001年收入达到6.1亿元,但如果扣掉涉嫌作假的验钞机收入2.2亿元,差不多也就是3.9亿元),但应收款项和存货总体呈迅速增长趋势,从1998年初的1.5亿元增长到2002年中期的17.4亿元,但截止2002年6月30日,应收款项(包括应收票据、应收账款、其它应收款和预付账款)15.4亿元,只提了0.90亿元减值准备.显然这么一点减值准备是不够的,天津磁卡的应收款项实际还应包括挂在"短期投资"科目的1.68亿元(委托贷款给关联方)和"长期投资"科目中的2.48亿元(北京地坛大厦),如果对以上应收款项按30%计提减值准备,天津磁卡潜亏就高达5亿元。

二、验钞机神话

2001年,五洲联合会计师事务所对天津磁卡出具了带解释性说明的无保留审计意见报告,报告中称:

贵公司根据与天津环球高新技术投资有限公司签订的购销合同,将价值215,401,863.25元的静态验钞机和价值10,769,230.77元的动态验钞机销售给该公司,产品销售毛利为131,607,869.11元,占贵公司本年度合并主营业务利润的54.56%。

贵公司原持有天津环球高新技术投资有限公司90%的股权,2001年度经两次转股之后,至年末不再持有天津环球高新技术投资有限公司的股权。

该解释性说明一方面揭示了天津磁卡占主营业务利润一半以上的验钞机销售系关联交易产生,另外一方面对天津环球高新技术投资有限公司两次转股后脱离关联关系向投资者给出了重点提示。

这便是备受媒体质疑的验钞机神话,经过仔细研读天津磁卡的2000和2001年报及其公布的相关公开信息,我们不禁对此神话有如下疑问:

1、验钞机是否还在仓库里睡觉?

天津磁卡此次销售的验钞机为与第五套人民币配套的货币鉴别机具,由其参股45%的子公司天津开发区中银信息系统工程有限公司与天津大学精仪学院共同开发。

同时承接开发任务的还有天津市另一家上市公司天津戈德的子公司天津中钞戈德智能有限公司。

两个承接公司都有中国印钞造币总公司参股,研制产品相继都通过鉴定,但是销售业绩大相径庭:

2001年天津戈德金融机具销售收入1667万元,毛利529万,毛利率32%。

2001年天津磁卡验钞机销售收入22412万元,毛利13167万,毛利率55%。

注:

天津戈德金融机具中除点钞机、验钞机外还包括硬币包装机等,所以真正货币鉴别机具的销售收入只会更少。

这不由让人产生疑问,对比处于同一起跑线的天津戈德,天津磁卡的验钞机何以有如此火爆的销售业绩?

当然,原因似乎是不言自明,通过关联交易,由天津磁卡控股公司天津环球高新技术投资有限公司将母公司生产的验钞机全部买断,从而让上市公司产生巨额的销售收入,实现巨额利润,撑起上市公司的业绩。

根据2001年中报披露,天津磁卡在上半年就已经完成了13万余台静态验钞机的销售,取得销售收入2.15亿元,而下半年实际上仅仅销售了2800台动态验钞机;

公司应收账款中环球高新欠待结验钞机款22962万元,比披露的验钞机实际货款还多,说明上半年的巨额销售并未为公司带来现金流量。

如此纸上富贵、突击销售和上下半年的强烈反差,更证实了该项关联交易的实质是为了粉饰上市公司财务报表。

下半年的偃旗息鼓和半年报公布后媒体对此的强烈质疑不无关系。

现在的问题是,环球高新买断后的这些产品在哪里?

是仍旧堆在仓库里还是卖出去了?

从天津磁卡对环球高新作的两次股权调整分析,这些验钞机是否还在仓库里睡觉?

否则天津磁卡不至于这么急匆匆把股权两次处理,最后还要在年报中强调指出,自此以后,环球高新不再是关联公司了。

欲盖弥彰,更让人不禁要弄清楚股权转让真正目的所在。

2、股权转让目的何在?

2000年3月,天津磁卡出资9000万元,控股90%组建天津环球高新技术投资有限公司,该公司主要经营范围为电子信息、通讯、微电子、生物工程等高新技术投资、股权投资。

2001年6月27日,天津正信投资有限公司对环球高新增资,天津磁卡持股比例降为45%。

2001年12月29日,天津磁卡与天津大通投资发展有限公司签订股权转让协议,将其持有的环球高新股权转让给天津大通投资,持股比例降为0。

两次股权变更,都大有深意,我们怀疑环球高新买断后的验钞机,根本就没有能够再次向市场销售,或者说仅销售了一小部分,按此情况假设,我们就能对股权变更的内在目的进行分析。

第一次降低持股比例,直接影响是环球高新不再并入公司合并会计报表,从而避免将公司苦心营造的销售收入和利润被抵消处理,因为按企业会计制度规定,企业编制合并会计报表时,对于企业集团内部商品购销活动中内部购进的存货未实现对外销售情况下,应将销售企业确认的收入和购买企业增加的存货价值予以抵消,因为从企业集团的角度看,这部分存货仍以存货形式存在于集团内部,既没有实现销售收入,也没有创造利润。

如果天津磁卡对环球高新持股比例不降低,将因为持股超过50%而导致环球高新纳入合并报表,进而导致上市公司通过关联交易苦心营造的销售收入和利润被抵消,使半年报业绩下降50%以上。

第二次转让股权,则进一步的把环球高新从关联公司名单中剔除,一个好处是不用在年报的关联方交易中列出如此晃眼的巨额利润操纵行为,避免以后年度再作类似动作时目标太大,遭人质疑;

另外一个好处就是规避了财政部2001年12月21日发布的《关联方之间出售资产等有关会计处理问题暂行规定》对其的限制。

按财政部规定,关联交易实际交易价格超过商品账面价值120%的,应按商品账面价值的120%确认为收入,超过部分计入资本公积。

脱离关联关系后,就不必受此约束,否则,将再也无法实现2001年上半年的验钞机神话。

上述两次股权变更,所涉金额巨大,但都未有董事会公告及股东大会决议公告,经查阅2001年报董事会工作情况,亦未涉及该两次股权变更的讨论和通过决议。

承接股权的两家投资公司也是让人疑惑,究竟看中了环球高新什么投资价值,愿意原价接单?

这两家公司与天津磁卡是否还达成某种私下协议?

3、无私奉献的前任总代理?

2000年报中揭示,天津磁卡于2000年6月11日与北京纵横四海投资顾问有限公司签订《代理销售新版人民币验钞机合同》。

依照合同,后者在国内8省市代理销售台式验钞机5万台、点钞式验钞机2万台,合同标的总价值2.21亿。

为此后者需一次性向天津磁卡支付总代理费2000万元。

2000年6月,天津磁卡收到代理款项并计入其他业务收入。

审计师对该笔业务在审计报告中作了解释性说明。

按2001年报主营业务收入上年数,实际上2000年天津磁卡验钞机销售额仅为4万元。

2001年的验钞机又全部卖断给了环球高新,这意味着纵横四海付出了2000万的代理费,却可能没有或仅作了4万元的销售,而2001年天津磁卡将所生产的验钞机卖断给其子公司环球高新,代理权事实上已丧失,却闷不作声,虽然吃了大亏,却不追索。

天下没有这么无私风险的总代理。

它大概和环球高新起的作用类似,只不过更加赤裸裸,连商品购销都免了,直接向上市公司贡献利润。

不过这只是笔者猜测,实情到底如何,需要天津磁卡对此作以解释说明。

三、多项收入和资产确认可疑

2000年天津磁卡实现11089万元的净利润,但被会计师出具了保留带解释的审计意见,说明段内容如下:

经审计,需要指出的是:

1、如会计报表附注五、6所述,贵公司未能核算部分应按权益法核算的子公司的投资损益,附注四、

(二)、2中所示的控股子公司的财务状况和经营成果未能并入贵公司2000年度合并会计报表。

2、如会计报表附注五、23所述,贵公司将从北京金脉房地产开发有限公司收取的30,000,000元计入2000年度投资收益。

3、如会计报表附注七、1所述,贵公司控股子公司海南海卡有限公司在尚未取得技术成果转让权的情况下,于2000年末将收取的3笔技术转让收入55,000,000元计入主营业务收入,将委托开发费2,300,000元计入主营业务成本。

4、如会计报表附注七、2所述,贵公司将吉林天然气有限公司支付的11,000,000.00元作为软件系统及技术服务收入在合同尚在履行过程中将其计入2000年度主营业务收入。

此外,需要说明的是:

1、如会计报表附注五、22所述,贵公司将从北京纵横四海投资顾问有限公司收取的新版人民币验钞机代理费20,000,000元计入2000年度其他业务收入。

2、会计报表附注五、9所示的天津港,税区土地使用权的过户手续仍在办理中。

3、贵公司2000年12月31日合并资产负债表列示的应收帐款余额124,029,314.13元,其他应收款余额962,937,225.94元,占合并资产总额的48%,我们对其可收回性和可能对贵公司财务状况造成的影响表示关注。

会计师对天津磁卡2000年9600万元的收入出了保留意见,对2000万元的收入带了解释,除此以外,由于多家子公司投资收益不能确认(实际上这些公司基本都是亏损的)以及10.87亿元应收款项可收回性不确定性(实际上暗含减值准备计提不充分),如果考虑以上这些因素,天津磁卡2000年虚盈实亏;

2001年验钞机如果被证明是假的,那等待天津磁卡将是灭顶之灾。

2000年北京地坛大厦3000万元联营收入,2001中报及年报已作为重大会计差错作了调整;

技术转让收入、软件收入及代理费收入共计8600万元有制造或提前确认收入嫌疑;

2001年还因重新编制2000年合并报表而抵销以前年度产生内部销售利润1088万元,由于天津磁卡子、孙公司众多,又有独立的营销公司,我们非常担心天津磁卡内部未实现的销售利润可能远远不止1000多万元,担心的依据是2002年6月30日还有存货2.06亿元,在这2.06亿元存货中,有科技开发成本5595万元,我们不知道这开发成本是否是为开发购进的长期资产,如果不是,则根据研发费用收益化原则,这5595万元存货是否应费用化?

四、海卡神话

2000年末,在尚未取得技术成果转让权的情况下,该公司控股子公司海南海卡有限公司将委托北京永毅行贸易有限公司开发的技术成果转让,并将收取的3笔技术转让收入5500万元计入主营业务收入,将委托开发费230万元(实际支付151万元)计入主营业务成本。

海卡确认这样的技术转让收入不是第一次,这家1998年成立的公司在1999年也到得一笔"

人员系统管理工程成套"

技术转让收入3800万元,实现利润3399万元,这家公司近三年业绩如下:

单位:

万元

升级会员

升级会员