计量经济论文1Word格式文档下载.docx

《计量经济论文1Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《计量经济论文1Word格式文档下载.docx(38页珍藏版)》请在冰豆网上搜索。

根据杜森贝利的相对收入消费理论,消费者会受自己过去的消费习惯来决定当期消费。

因而把它引入模型中,它与当期消费应该是正相关的。

4、城镇居民消费者物价指数。

借此来说明价格变动对消费的影响,价格水平越高,人们的购买力普遍降低,为维持原来的消费水平,消费者的支出也会越多。

它们应该是正相关的关系。

这里假定上一年为基期,第二年的价格指数是对以上一年数据为100的相对数。

5、中国人民银行一年期储蓄利率。

一般认为,提高利率会刺激储蓄,减少消费支出,因为利率水平越高,消费的机会成本就越大,居民就会压缩当前消费。

因此,它们应该是负相关的。

利率提高时,人们认为减少目前的消费,增加将来消费比较有利,从而增加储蓄,这是利率对储蓄的替代效应;

另一方面,利率提高时他将来的利息收入增加,会使他认为自己比较富有,以致增加目前消费,从而可能反而减少储蓄,这是利率对储蓄的收入效应。

利率对不同人群的影响也是不同的。

由于中国人民银行的一年期利率总是不定期地进行调整,可能几年调整一次,或者一年调整几次,这给我的计量经济学分析带来了一定的困难。

为达成统一,我每年各种年利率进行加权后作为全年的利率。

表1我国人均消费性支出、可支配收入、储蓄、消费价格指数与利率

人均消费性支出

人均支配收入i

储蓄s

消费价格指数cpi

利率r

1979

353

405

29

101.9

3.94

1980

423.6

477.6

40.47

107.5

5.04

1981

456.84

500.4

51.5

102.5

5.4

1982

471

535.3

66.5

102

5.67

1983

505.92

564.6

87.5

5.76

1984

559.44

652.1

117.9

102.7

1985

673.2

739.08

153.29

111.9

6.73

1986

798.96

900.9

211.7

107

7.2

1987

884.4

1002.1

286.4

108.8

1988

1103.98

1180.2

346.8

120.7

7.58

1989

1210.95

1373.9

462.9

116.3

11.12

1990

1278.89

1510.2

615.24

101.3

9.8

1991

1453.81

1700.6

786.57

105.1

7.83

1992

1671.73

2026.6

985.35

108.6

7.56

1993

2110.81

2577.4

1282.81

116.1

9.54

1994

2851.34

3496.2

1795.48

125

10.98

1995

3537.57

4283

2448.98

116.8

1996

3919.47

4838.9

3163.8

9.07

1997

4185.64

5160.3

3744

103.1

7.02

1998

4331.61

5425.1

4279.1

99.4

5

1999

4615.91

5854

4735.31

98.7

2.89

2000

4998

6280

5076

100.8

2.25

2001

5309.01

6859.6

5780

100.7

2002

6029.88

7702.8

6766

99

2.01

2003

6510.94

8472.2

8018

100.9

1.98

2004

7182.1

9421.6

9197

103.3

2.025

2005

7942.88

10493

10787

101.6

2006

8696.55

11759.5

12293

101.5

2007

9997.47

13785.8

13058

104.5

3.24

2008

11242.85

15780.8

16407

105.6

3.8

二、研究的思路与方法

首先构建回归模型,以在这里我选用了1979-2008年这30年的人均消费性支出(PCCE),城镇居民人均可支配收入(I),储蓄(S),消费价格指数(CPI),利率(R)数据作为研究对象,利用EVIEWS软件采用普通最小二乘法(OSL)进行回归,估计出消费支出模型的参数值。

然后利用EVIEWS软件的相关功能对模型的参数进行相关检验确定影响人均消费性支出的因素

三、构建模型

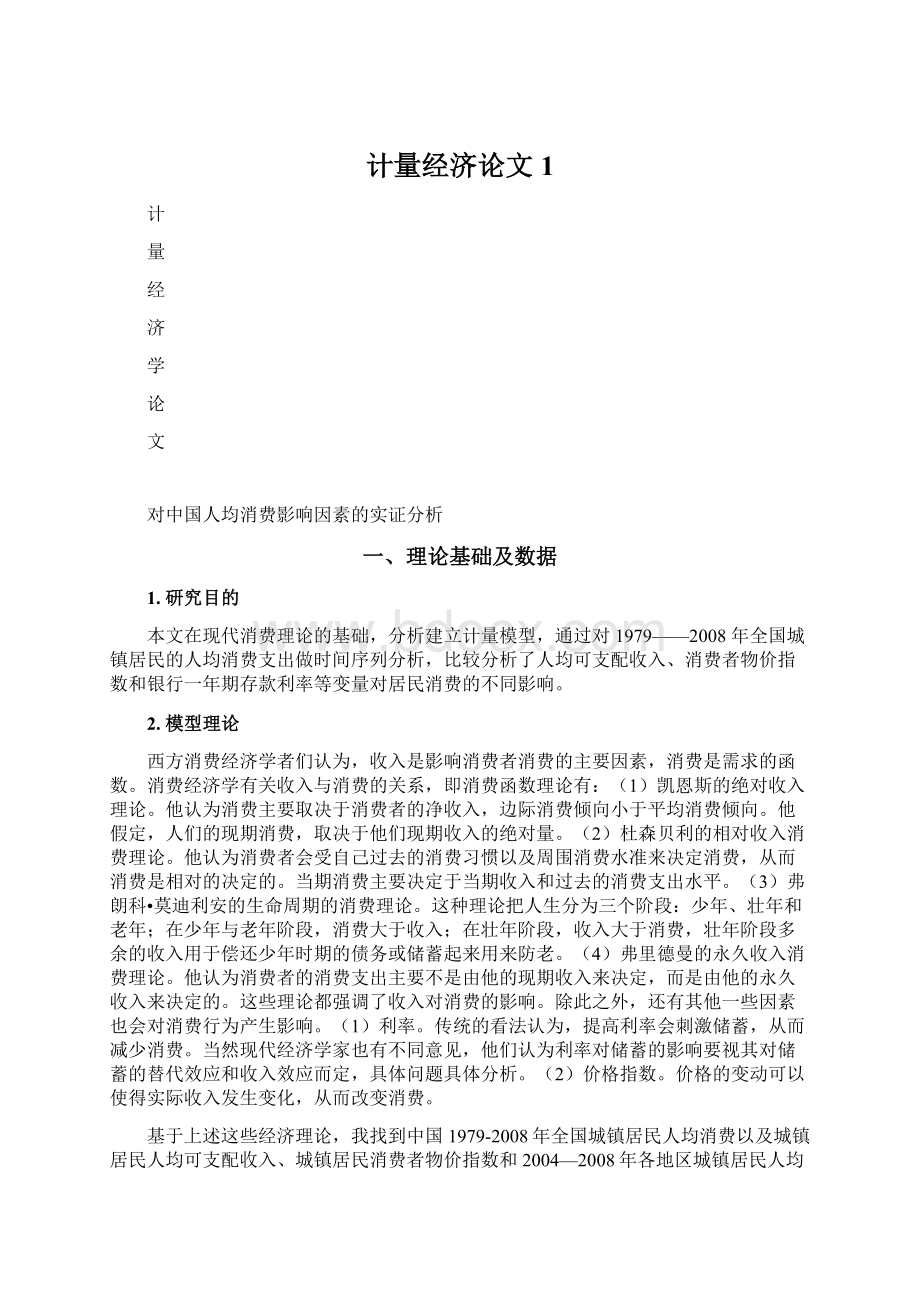

散点图如下图所示

图一

从x与y的散点图可以看出,人均消费性支出(PCCE)与城镇居民人均可支配收入(I),储蓄(S),消费价格指数(CPI),利率(R)之间存在线性关系。

因此可设定模型为如下多元回归模型:

Yt=β0+β1I+β2S+β3CPI+β4R+u

(Y(PCCE)是人均消费性支出,I为城镇居民人均可支配收入,S为储蓄,CPI为消费价格指数,R为利率))

以人均消费性支出为被解释变量,以I,S,CPI,R为解释变量,通过相关检验确定影响人均消费性支出的因素。

最小二乘回归结果如下

DependentVariable:

PCCE

Method:

LeastSquares

Date:

12/29/10Time:

22:

27

Sample:

19792008

Includedobservations:

30

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

168.5684

455.1142

0.370387

0.7142

I

0.971935

0.044542

21.82071

0.0000

S

-0.242180

0.043747

-5.535973

R

-22.78750

13.76357

-1.655638

0.1103

CPI

-0.108731

4.814722

-0.022583

0.9822

R-squared

0.998889

Meandependentvar

3510.258

AdjustedR-squared

0.998711

S.D.dependentvar

3158.844

S.E.ofregression

113.4133

Akaikeinfocriterion

12.45097

Sumsquaredresid

321564.6

Schwarzcriterion

12.68450

Loglikelihood

-181.7645

F-statistic

5618.019

Durbin-Watsonstat

0.983719

Prob(F-statistic)

0.000000

表给出了采用Eiews软件对表1中的数据进行回归分析的计算结果。

一般可写出如下回归分析结果:

=168.5684+0.971935I-0.242180S-0.108731CPI-22.78750R

t(0.370387)(21.82071)(-5.535973)(-0.022583)(-1.655638)

R2=0.998889

2=0.998711

F=5618.019D.W.=0.983719

四、模型检验

(一)经济意义检验

1..经济意义检验

模型估计结果说明,在假定其他变量不变的情况下,当年人均支配收入每增长1

元,人均消费性支出增加0.971935亿元;

在假定其他变量不变的情况下,当年储蓄每增加1元,人均消费性支出减少0.242180元;

在假定其他变量不变的情况下,当年CPI每增加1人均消费性支出减少0.108731元;

在假定其他变量不变的情况下,当年利率每增加百分之一,人均消费性支出减少22.78750元

(二)统计检验

1.拟合优度检验

由表2中数据可以得到:

R2=0.988443,修正的

2=0.986902,这说明模型的拟合优度很好。

表明在1990-2007年期间,财政收入变化的98.84﹪可由其他两个变量的变化来解释。

2.模型的显著性检验

(1)F检验:

针对显著性水平5﹪,在F分布表中查出自由度为k=4和n-k-1=25的临界值F0.05(4,25)=2.76由表2中得到F=5618.019,由于F=5618.019〉F0.05(4,25)=2.76,表明模型的线性关系显著成立,说明I、S、CPI、R等变量联合作用对PCCE人均消费性支出有显著性影响。

(2)t检验:

针对显著性水平5﹪,查t分布表的自由度n-k-1=25临界值t0.025(25)=2.060。

由表2中数据得I、S、CPI、R的t值分别为21.82071、-5.535973、-0.022583、-1.655638,只有I、S绝对值均大于t0.025(25)=2.060,而CPI和R的t值都小于t0.025(25)=2.060。

说明,当其他解释变量不变的情况下,解释变量I、S分别对PCCE都有显著性影响,而CPI和R对其影响不显著

(三)计量经济学检验

1、异方差检验

(1)Goldfeld-Quanadt检验

对变量取值按升序排序,

构造子样本区间,建立回归模型。

在本例中,删除中间7个观测值,余下部分平分得两个样本区间:

1—11和19—30,它们的样本个数均是11个

用OLS方法求得如下结果

12/27/10Time:

20:

26

111

11

-381.8950

144.6274

-2.640544

0.0385

1.049841

0.181840

5.773437

0.0012

-0.367543

0.396031

-0.928067

0.3892

-6.931164

7.270037

-0.953388

0.3772

3.441238

1.391648

2.472778

0.0483

0.998537

676.4809

0.997562

287.8364

14.21218

8.449031

1211.916

8.629892

-41.46967

1023.939

2.524207

将区间定义为19~30,再用OLS方法求得如下结果

32

1930

12

-322.2457

1955.020

-0.164830

0.8737

0.590059

0.070214

8.403672

0.0001

-34.18187

20.08545

-1.701822

0.1326

0.061320

0.057869

1.059648

0.3245

13.86221

20.71815

0.669086

0.5249

0.999306

6753.570

0.998910

2312.632

76.36118

11.80316

40817.21

12.00521

-65.81898

2520.571

2.084463

下面求F统计量值。

基于图中残差平方和的数据得知RSS1=1211.916,RSS2=40817.21,根据G-Q检验,F统计量F=RSS2/RSS1=40817.21/1211.916=33.6799

在显著性水平5%的水平下,查F分布表得临界值F0.05(6,6)=4.28<

F=33.6799,所以拒绝原假设,表明模型确实存在异方差。

(2)White检验

WhiteHeteroskedasticityTest:

16.96547

Probability

0.000017

Obs*R-squared

16.70626

0.000236

TestEquation:

RESID^2

21:

33

19885.44

8529.689

2.331320

0.0274

-6.383786

3.427343

-1.862605

0.0734

I^2

0.000850

0.000243

3.495835

0.0017

0.556875

23915.79

0.524051

36352.73

25079.40

23.19212

1.70E+10

23.33224

-344.8818

1.037057

由表中可以看出,nR2=16.70626,由怀特(white)检验

在显著性5%下,查X2分布表,得临界值X20.05(4)=9.49<

nR2=16.70626

所以拒绝原假设,不拒绝备择假设,表明模型存在异方差。

(3)异方差性的修正

在运用WLS法估计过程中,分别选用了权数W1=1/I,W2=1/I2W3=1/sqr(I),经估计采用权数为w2的效果更好,散点图如下所示。

.000000

.000001

.000002

.000003

.000004

.000005

.000006

.000007

4000

6000

8000

10000

12000

P

E

W

2

.00

.01

.02

.03

.04

.05

.06

3

加权最小二乘法的结果

40

Weightingseries:

W2

5.583593

7.619656

0.732788

0.4698

0.874562

0.014308

61.12233

WeightedStatistics

0.998803

609.2060

0.998760

645.9260

22.74577

9.150976

14486.36

9.244389

-135.2646

3735.939

1.698494

UnweightedStatistics

0.934750

0.932420

S.E.ofregress

升级会员

升级会员