选保指南20年后回头看这款重疾险怕是有跨时代的意义Word文档格式.docx

《选保指南20年后回头看这款重疾险怕是有跨时代的意义Word文档格式.docx》由会员分享,可在线阅读,更多相关《选保指南20年后回头看这款重疾险怕是有跨时代的意义Word文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

那就是他的重疾保额是符合“进化论”的。

具体来说,就是他的轻症赔付是3次,每次轻症赔付后,你的重疾保额都增加基本保额的10%,如果你买到50万,那么就是5万。

如果真的在罹患重疾之前,有过3次轻症出险,那么你的保额就能“进化”到65万。

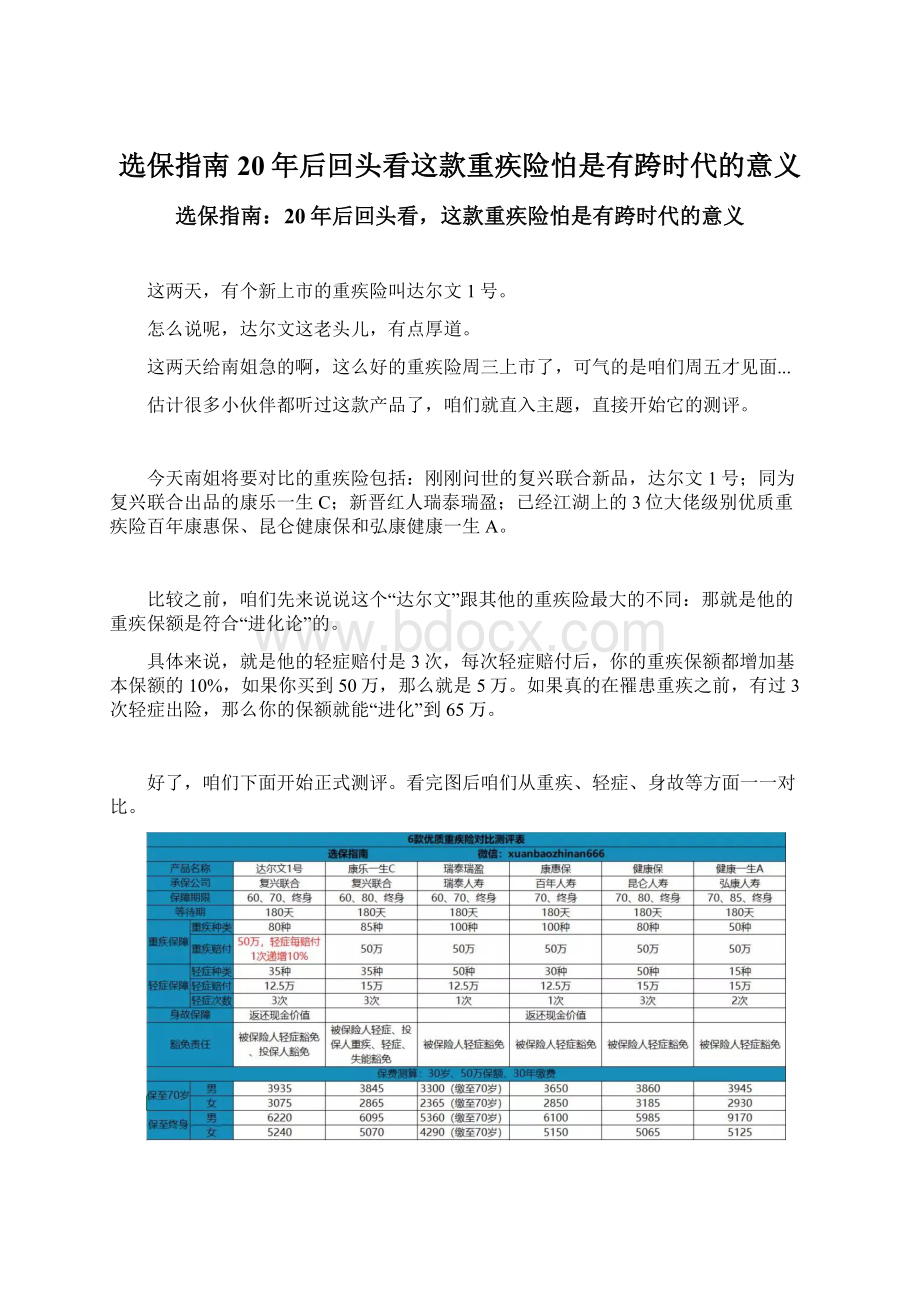

好了,咱们下面开始正式测评。

看完图后咱们从重疾、轻症、身故等方面一一对比。

重疾保障

由于大家都是市面上比较卖座的重疾险,他们在重疾的基本保障上并没有太大差别。

从保障种类上看:

健康一生虽然对高发重疾完全覆盖,但总体种类偏少。

其余的重疾险对高发、常见的重疾都是100%完美覆盖。

其中的佼佼者当属瑞泰瑞盈和百年康惠保,他们均为100种。

从保额上看:

大家都是50万的保额上限。

这里面就要隆重介绍我们的新产品达尔文1号了。

保额方面是这款保险最创新,最具诚意的一点:

很多轻症即便在痊愈后,病人今后罹患该轻症所诱发重疾的概率也会比健康人群高上许多。

所以一旦患上轻症,达尔文在赔付的基础上,还会上调你的重疾保障。

这无疑对消费者是极大的利好。

在南姐看来,达尔文这次大胆的尝试并非仅仅是推销噱头。

对比患轻症者最终罹患重疾的概率与完全健康的状态直接罹患重疾的概率,我们发现达尔文的这个设计是十分诚意、十分为消费者考虑的。

对于重症保障南姐的总结是:

达尔文的的保额创新是十分靠谱、十分有实际意义的。

健康一生A在这里就显得有些逊色,就算南姐告诉你其实高发重疾他也都覆盖住了,你也会在投保的过程中有所迟疑吧?

毕竟人家宝宝花了钱保了100种,本宝宝才50种好委屈。

轻症保障

不同于重疾,关于轻症在国家层面其实并没有过“高发轻症”的具体标准。

所以南姐就以可能诱发“高发重疾”这个标准暂时定义高发轻症。

通过对比我们发现:

健康一生A同样未能有突出表现。

除了它之外,康惠保有一处未能覆盖,其余产品则是100%覆盖的。

在赔付方面:

他们的赔付都是集中在12.5万-15万之间,差距较小基本忽略不计。

赔付次数上:

除了瑞泰瑞盈和康惠保外都是多次赔付。

其中达尔文1号、康乐一生C和健康保均为3次。

值得一提的是,他们的轻症在分组方面都是无分组,也就是说最大概率进行多次赔付,十分良心。

在轻症保障方面南姐认为:

在这方面表现较好的是达尔文1号、康乐一生C与健康保,他们的多次赔付都到达3次且均不设立分组。

身故责任

这其中,身故责任只有2家具备,其余险种都是身故即终止合同。

这2家一个是达尔文1号,一个是康惠保。

要知道,此前康惠保的身故保障一直是其重要卖点之一,今天刚刚出道的达尔文1号直接“偷师老师傅”,这份对消费者的诚意和对市场的冲击力,可以说达尔文1号是非常有“野心”的了。

轻症豁免

豁免责任方面复兴联合家可谓是一骑绝尘。

其他保险都是投保人豁免而已,“复兴家”前有康乐一生C的投保人重疾、轻症、失能豁免;

后有达尔文1号的投保人轻症豁免、被保险人豁免这样无比适合夫妻互保的豁免形式。

南姐觉得在这点上,复兴联合旗下的达尔文1号和康乐一生C可以说是优质且突出了。

将身故责任和豁免责任统一起来讲,南姐认为:

达尔文1号是唯一一款在两者中都有突出表现的险种。

单从这两点来看,达尔文1号可以说是十分优秀了,隐隐有横扫市场的势头。

哇,写到这估计该有朋友按捺不住了。

这达尔文1号的表现有点惊人了吧!

重疾保障种类全,保费能“进化”!

轻症保障上种类全,虽然保费比顶尖的少了2.5,但3次赔付且不分组足矣弥补!

身故责任和轻症豁免更是一骑绝尘遥遥领先于同类产品!

的确,看到这款产品南姐也吃了一惊,从各个方面看都有点初生牛犊不怕虎,乱拳打死老师傅的意思啊。

但是这么好的产品,还是会有他的不足之处:

首先就是保费,在保费方面他应该是最贵的一位了。

就拿主打价格牌的康惠保来说,他的30岁男、女性(50万保终身、30年缴费)都比康惠保贵了200-300元。

与近期爆品瑞泰瑞盈比也稍显逊色,瑞泰瑞盈推出的缴费至70岁的独特方式让他的用户缴费压力变得很低。

康乐一生C和昆仑健康保则要比他便宜几十元。

在这里你可能会说:

保费差别最大的也不到300元,3000都花了还在乎那300么?

保障全方位领先,不买不是人啊!

但是这款保险还有一个问题,那就是投保条件比较严格。

不过即使这样你也别着急点右上角的叉叉,达尔文1号是有智能核保的,有枣没枣打三竿,如果您有意向完全可以试一试。

其实他的严格也不是全方位的,主要凸显在下面2个点上,咱们大家看一下。

第一是家族的疾病,他的健康告知是比较严格的:

您的直系亲属(除配偶)是否有人患过以下疾病?

卵巢癌或乳腺癌(仅对女性被保险人的直系亲属)、大肠癌、心肌梗塞、冠心病、脑中风、糖尿病、多发性硬化症、帕金森氏病、多囊肾性疾病。

第二就是对个人过往疾病史,问询的是十分细致的:

您是否曾患有下列疾病,或因下列疾病而接受检查或治疗?

(1)先天性疾病、癫痫、身体或智力残疾、双耳失聪、双眼失明或高度近视1000度以上;

(2)心脑血管疾病(高血压、冠心病、主动脉狭窄、肺动脉高压、脑血管瘤或畸形、脑中风、心肌梗塞);

(3)呼吸系统疾病(慢性支气管炎、肺结节疾病、胸膜粘连、哮喘、肺结核、肺栓塞、肺纤维化、慢性阻塞性肺病、终末期肺病、呼吸功能衰竭);

(4)内分泌或免疫系统疾病(糖尿病、甲状腺功能亢进症、甲状腺功能减退症、原发性醛固酮增多症、嗜铬细胞瘤、系统性红斑狼疮、肌营养不良、强直性脊柱炎、风湿或类风湿关节炎);

(5)消化系统疾病(肝炎或肝硬化、重症肝炎、胰腺炎、萎缩性胃炎、胃或十二指肠溃疡、溃疡性结肠炎、克隆氏病);

(6)泌尿系统疾病(急性肾炎、慢性肾炎、肾病综合症、肾功能不全、肾功能衰竭、肾动脉狭窄、多囊肾);

(7)血液系统或淋巴系统疾病(贫血、再生障碍性贫血、白血病、血友病、骨髓增生异常综合症、何杰金氏病、非何杰金氏淋巴瘤);

(8)精神或神经系统疾病(抑郁症、焦虑症、精神分裂症、酒精或药物滥用、癫痫、帕金森氏症、阿尔兹海默病、重症肌无力、多发性硬化);

(9)未明确诊断为良性的息肉、囊肿、肿块、赘生物;

癌症或任何肿瘤、艾滋病。

将各个系统的疾病单独列出,这在以往的重疾险健康告知中是不多见的。

总的来说,达尔文1号的缺点在于价格小贵,核心缺点在于投保可能稍难。

(有智能核保服务)

好了,这就是南姐对于市面上常见重疾险的完整测评。

对于新品“达尔文1号”来说,南姐认为从产品本身来说,他可以说好的“有点爆炸”。

如果你对于保费可以接受且“身家清白”可以投保,那么这款重疾险可以算是市面上一款“不买不是中国人”的爆品了。

那么如果你被它较为严格的核保拒之门外,也不要着急。

南姐在文章的最后把其余优质重疾险的特点给大家,大家看看自己更倾向于哪方面的需求。

百年康惠保:

∙

保障全面:

重疾保障种类高达100种,市场最多

身故责任:

身故返还保单的现金价值。

保费最低:

康惠保的价格真的没必要多谈了,保费预算紧,买它准没错。

瑞泰瑞盈:

保障年限:

首创60年保障,大家投保选择灵活(可惜这点也被达尔文偷师了去)

投保年龄:

70岁可投保,真是无人能及,给了老年人一种险种选择

保费较低:

康惠保便宜?

抱歉,我瑞泰瑞盈独有的缴费至70岁的模式让我的单年缴费成为最低。

康乐一生C:

轻症豁免:

轻症豁免独居匠心,投保人重疾、轻症、失能同样豁免保费。

轻症保额:

15万轻症保额领先市场。

昆仑健康保:

轻症保障:

15万轻症保额,3次赔付次数,轻症方面健康保做到了极致。

中庸之道:

他虽然没有让人眼前一亮的爆点,但全面的保障,亲民的保费注定了他是一位深谙中庸之道的智者。

健康一生A:

作为2016年上线的重疾险,在重疾种类不断扩充的现在,健康一生A的市场竞争力稍有下滑。

但其实仔细了解过后,我们发现它对高发重疾的保障同样十分全面,最关键的是他的投保条件相对最为宽松,可以说虽然年迈但不失为一款诚意之作。

文末彩蛋

达尔文是谁?

没错,就是研究进化论的那个。

那进化论是啥?

这个南姐在上大学的时候研究过,一言以蔽之就是:

这个世界上本来有两种人,一种是蹲大号儿腿麻的,一种是蹲大号儿腿不麻的。

后来蹲大号腿不麻的就总是玩手机玩的入迷,突然体力不支就掉坑里死掉了;

而有“腿麻”暗示的,就早早的站了起来。

久而久之,有“腿麻基因”的都活了下来,没有“腿麻基因”的就被大自然淘汰掉了。

这,就是进化论。

那么,再过百年,有没有保险保障会不会成为进化论的另一条分水岭呢?

如果你对重疾险还有任何疑问,或者在核保的过程中有任何疑难,都欢迎联系南姐!

咱们不见不散哦!

升级会员

升级会员