第二次任务格力营运能力分析Word文档下载推荐.docx

《第二次任务格力营运能力分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《第二次任务格力营运能力分析Word文档下载推荐.docx(14页珍藏版)》请在冰豆网上搜索。

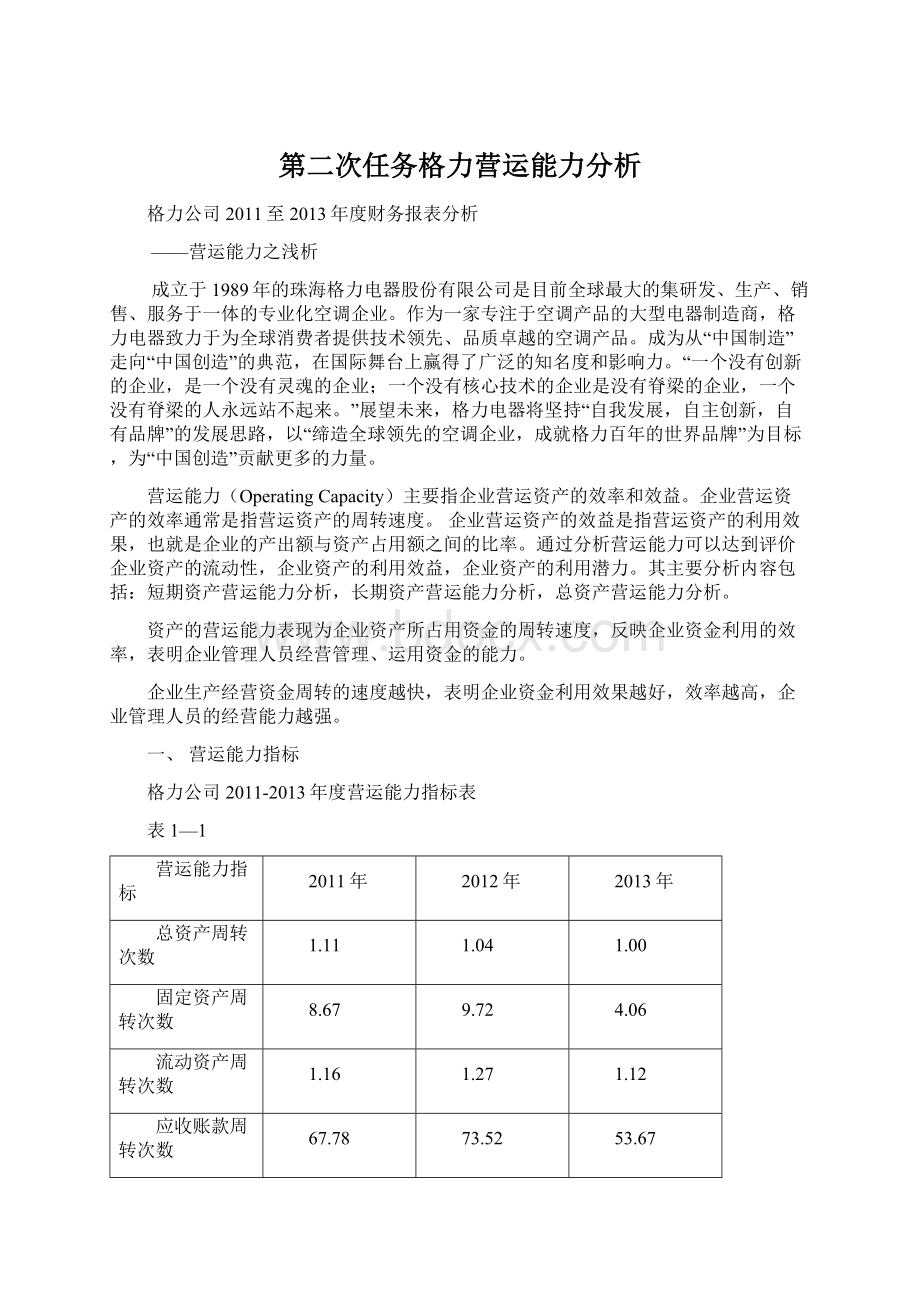

9.72

4.06

流动资产周转次数

1.16

1.27

1.12

应收账款周转次数

67.78

73.52

53.67

成本基础的存货周转率

46.24

30.98

12.25

收入基础的存货周转率

62.61

33.61

18.08

营运资金周转次数

23.07

3.71

15.90

营业周期

82.03

90.31

73.02

图1-1

二、营运能力主要竞争者及同业比较

<

注1>

:

同业比较数据为选取同行业8家样本企业汇总排列而成(下同)。

1、2011年度营运能力比较

格力公司及同业2011年度营运能力指标比较表

表2—1

格力公司

排名

行业均值

行业最高

行业最低

6

1.44

2.14

0.97

7

13.81

23.39

8.51

8

2.12

2.74

1

28.94

15.94

17.13

6.01

19.83

6.92

10.61

23.077

0.81

89.97

129.93

43.24

图2-1

2、2012年度营运能力比较

格力公司及同业2012年度营运能力指标比较表

表2—2

1.28

1.79

0.99

12.75

19.64

5.13

2.03

2.76

25.63

10.38

2

15.66

51.36

5.35

16.35

43.17

6.42

4

16.38

0.24

99.26

135.37

55.80

图2-2

3、2013年度营运能力比较

格力公司及同业2013年度营运能力指标比较表

表2—3

1.31

1.57

11.82

20.96

3.77

1.98

3.20

20.44

7.69

12.83

41.92

5.76

14.66

38.34

6.33

7.15

18.06

0.31

92.08

136.88

56.65

图2-3

三、营运能力指标分析

1、总资产周转次数

表3—1

项目

2011年度

2012年度

2013年度

1.00

1.44

1.28

1.31

图3-1

总资产周转次数:

是指企业在一定时期主营业务收入净额同平均资产总额的比率。

是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入 到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。

销售能力越强,资产利用效率越高。

从表3-1和图3-1可以看出格力公司,该指标从2011年至2013年一直在下降,表明格力公司的总资产周转速度变慢,生产效率下降,销售能力不强,资产利用效率变低,影响企业的盈利能力了,如果企业的总资产周转率较低,且长期处于较低的状态,企业应采取措施提高各项资产的利用效率,处置多余,闲置不用的资产,提高销售收入,从而提高总资产周转率。

2、固定资产周转次数

表3—2

13.81

12.75

11.82

23.39

19.64

20.96

图3-2

固定资产周转次数:

固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。

固定资产周转天数表示在一个会计年度内,固定资产转换成现金平均需要的时间,即平均天数。

固定资产的周转次数越多,则周转天数越短;

周转次数越少,则周转天数越长。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,比率越高,说明利用率越高,管理水平越好。

如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产的利用率较低,可能会影响企业的获利能力。

它反应了企业资产的利用程度。

从表3-2和图3-2可以看出格力公司从2011年至2012年的固定资产周转次数变化较小,从2012年至2013年固定资产周转次数变化较大,而且是较快的下降,说明了企业资产利用率变低,企业固定资产管理水平减弱,说明格力公司的固定资产利用程度下降。

3、流动资产周转次数

表3—3

2.12

2.03

1.98

3.2

1.16

1.27

1.12

图3-3

流动资产周转次数:

周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。

流动资产周转率反映了企业流动资产的周转速度,是从企业全部资产中流动性最强的流动资产角度对企业资产的利用效率进行分析,以进一步揭示影响企业资产质量的主要因素。

要实现该指标的良性变动,应以主营业务收入增幅高于流动资产增幅作保证。

通过该指标的对比分析,可以促进企业加强内部管理,充分有效地利用流动资产,如降低成本、调动暂时闲置的货币资金用于短期投资创造收益等,还可以促进企业采取措施扩大销售,提高流动资产的综合使用效率。

一般情况下,该指标越高,表明企业流动资产周转速度越快,利用越好。

在较快的周转速度下,流动资产会相对节约,相当于流动资产投入的增加,在一定程度上增强了企业的盈利能力;

而周转速度慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

从表3-3和图3-3可以看出格力公司此项数据变化幅度不大,说明流动资产利用水平变化不大。

但是格力公司的流动资金,没有得到充分利用,在补充流动资金参加周转,就形成了资金浪费,降低企业的盈利能力。

4、应收账款周转次数

表3—4

28.94

25.63

20.44

53.67

15.94

10.38

图3-4

应收账款周转次数:

是指在一定时期内(通常为一年)应收账款转化为现金的平均次数。

应收账款周转次数是一个正指标,周转次数越多,说明应收账款的变现能力越强,企业应收账款的管理水平越高;

周转次数越少,说明应收账款的变现能力越弱,企业应收账款的管理水平越低。

从表3-4和图3-4可以清晰的看出格力公司2011至2013年年应收账款周转次数变化幅度不大。

如果周转次数少,应收账款回收发生困难,收账费用增加,发生坏账的可能性增强,说明企业应收账款的管理水平下降。

12年较11年有所上升,但上升的不是很明显。

一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。

与之相对应,应收账款周转天数则是越短越好。

如果公司实际收回账款的天数越过了公司规定的应收账款天数,则说明债务人拖欠时间长,资信度低,增大了发生坏帐损失的风险;

同时也说明公司催收账款不力,使资产形成了呆帐甚至坏帐,造成了流动资产不流动,这对公司正常的生产经营是很不利的。

但从另一方面说,如果公司的应收账款周转天数太短,则表明公司奉行较紧的信用政策,付款条件过于苛刻,这样会限制企业销售量的扩大,特别是当这种限制的代价(机会收益)大于赊销成本时,会影响企业的盈利水平。

有一些因素会影响应收账款周转率和周转天数计算的正确性。

首先,由于公司生产经营的季节性原因,使应收账款周转率不能正确反映公司销售的实际情况。

其次,某些上市公司在产品销售过程中大量使用分期付款方式。

再次,有些公司采取大量收取现金方式进行销售。

最后,有些公司年末销售量大量增加或年末销售量大量下降。

这些因素都会对应收账款周转率或周转天数造成很大的影响。

投资者在分析这两个指标时应将公司本期指标和公司前期指标、行业平均水平或其他类似公司的指标相比较,判断该指标的高低。

5、成本基础的存货周转率

表3—5

17.13

15.66

12.83

46.24

51.36

41.92

6.01

5.35

5.76

图3-5

成本基础的存货周转率:

是以成本为基础的存货周转率,即一定时期内企业销货成本与存货平均余额间的比率,它反映企业流动资产的流动性,主要用于流动性的分析。

从表3-5和图3-5可以看出格力公司存货周转率降低,说明存货的占用水平高,流动性变弱,存货转换为现金或应收账款的速度变慢。

6、收入基础的存货周转率表3—6

19.83

16.35

14.66

62.61

43.17

38.34

6.92

6.42

6.33

图3-6

收入基础的存货周转率:

即一定时期内企业营业收入与存货平均余额间的比率,主要用于获利能力分析。

从表3-6和图3-6可以看出格力公司都有所下降,但是企业从2011年至2013年的存货净额分别为逐年下降,对企业而言,该指标均呈下降趋势,所以就企业本身而言,其获利能力较差。

7、营运资金周转次数

表3—7

15.90

10.61

7.15

图3-7

营运资金周转次数:

营运资金周转次数=销售收入净额/(平均流动资产-平均流动负债),是指在某一特定时期内营业收入与营运资金平均占用额的比率,表明企业在一定时期(通常为一年)内营运资金的周转次数。

从表3-7和图3-7可以看出格力公司此项营运资金周转次数变化较大,但2011年至2012年下降很多。

一般情况下,一定时期内营运资金周转次数越多,营运资金周转天数越短,表明企业运用较少的营运资金可获得较多的销售收入,营运资金的运用效果显著。

但格力公司2011年和2013年都低于行业平均值,表明企业的营运资金的运用效果不佳。

营运资本周转率的影响因素是很复杂的,不能根据营运资本的高低直接得出相关结论,而要进行具体的分析。

比如,较低的营运资本周转率可能是企业所拥有的高额存货或高额应收款所导致的,也有可能是大额现金余额造成的。

8、营业周期

表3—8

89.97

99.26

92.08

图3-8

营业周期:

是指取得存货开始到销售存货并收回现金为止的这段时间。

一般情况下,营业周期短,说明资金周转速度快;

营业周期长,说明资金周转速度慢。

这就是营业周期与流动比率的关系。

决定流动比率高低的主要因素是存货周转天数和应收账款周转天数。

营业周期,一般应结合存货周转情况和应收账款周转情况一并分析。

营业周期的长短,不仅体现企业的资产管理水平,还会影响企业的偿债能力和盈利能力。

从表3-8和图3-8可以看出格力公司此项数据变动幅度不大,行业位置很稳定。

一般情况下,营业周期越短,说明资产的使用效率越高,资金周转速度越快,企业获利能力也越强,资产的流动性越强,资产的风险越低;

但格力公司企业的营业周期变化不大,而且2012年至2013年有下降的趋势,就表明资产的使用效率变高,资金的周转速度变快,企业获利能力也增强,资产的流动性也变强,资产的风险变低。

四、格力公司营运能力小结

营运能力是指企业对资产利用的能力,即资产运用效率的分析。

资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

从2011--2013年,格力公司的总资产周转率逐年下降,2013年达到8家同行业最低。

说明企业利用全部资产进行经营活动的能力差,效率低,最终还将影响企业的获利能力。

格力公司从2011年至2012年的固定资产周转次数变化较小,从2012年至2013年固定资产周转次数变化较大,而且是较快的下降,说明了企业资产利用率变低,企业固定资产管理水平减弱,说明格力公司的固定资产利用程度下降。

从流动资产周转率来看变化幅度不大,但在所选8家同行业中垫底,说明流动资产的营运能力差,效率低下。

应收账款周转率有一定的上下波动,但是总体是增长的。

说明格力公司信用销售管理严格,及时收回资金,可以节约营运资金,减少了坏账准备损失以及收账费用,资产的流动性比较高。

存货周转率降低,说明存货的占用水平高,流动性变弱,存货转换为现金或应收账款的速度变慢。

营运资金周转率变化较大,2011年和2013年都低于行业平均值,表明企业的营运资金的运用效果不佳。

综上所述,格力公司的营运能力较弱,但是在保证收入增长的前提下,先货后款的销售模式还是有利于企业的发展。

升级会员

升级会员