成本会计第四章课后答案Word文档下载推荐.docx

《成本会计第四章课后答案Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《成本会计第四章课后答案Word文档下载推荐.docx(16页珍藏版)》请在冰豆网上搜索。

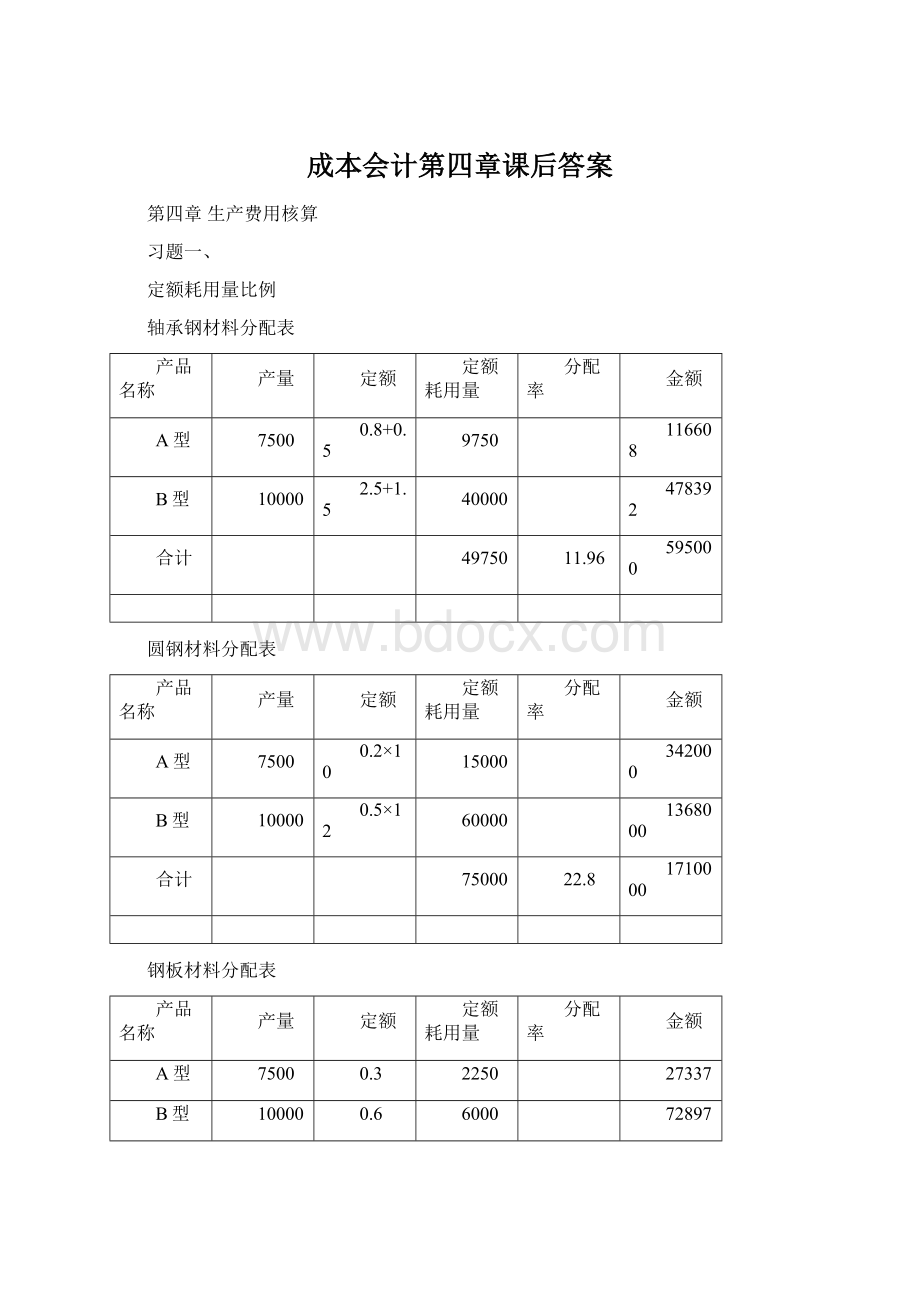

12.15

100234

习题二、

辅助生产费用分配表

项目

交互分配

对外分配

辅助生产车间名称

发电

供水

蒸汽

机修

待分配辅助生产费用

11200

16500

21000

13000

61700

31320

6200

16140

8040

供应劳务数量

180000

200000

100000

1000

152000

600

费用分配率

0.06

0.08

0.21

13

0.206

0.155

1.614

13.4

发电车间

耗用量

20000

90000

100

分配额

1600

18900

1300

21800

供水车间

1200

2500

蒸汽车间

4000

140000

200

240

2600

14040

机修车间

产品生产

28240

车间管理

30000

2060

4650

30890

厂部管理

2000

420

1550

1970

1,一次交互分配法

(1)交互分配

车间

应分配费用

劳务供应量

数量

___

(2);

生产成本

制造费用

管理费用

28840

借:

辅助生产——供水车间1200

辅助生产——蒸汽车间240

辅助生产——机修车间240

贷:

辅助生产——发电车间1680

辅助生产——发电车间1600

辅助生产——蒸汽车间11200

辅助生产——供水车间12800

辅助生产——发电车间18900

辅助生产——蒸汽车间18900

辅助生产——发电车间1300

辅助生产——供水车间1300

辅助生产——蒸汽车间2600

辅助生产——机修车间5200

对外分配:

生产成本28840

制造费用2060

管理费用420

辅助生产——发电车间31320

制造费用4650

管理费用1550

辅助生产——供水车间6200

制造费用16140

辅助生产——蒸汽车间16140

制造费用8040

辅助生产——机修车间8040

2,计划成本分配法

辅助生产成本——发电车间

39500

46800

50700

3900

受益部门

计划分配率

分配金额

36400

生产车间

管理部门

520

5200

1040

0.26

生产成本36400

制造费用2600

管理费用520

辅助生产——供水车间5200

辅助生产——蒸汽车间1040

辅助生产——机修车间1040

辅助生产——发电车间46800

管理费用3900

辅助生产——发电车间3900

辅助生产成本——供水车间

6700

23200

3200

3000

14000

0.10

制造费用3000

管理费用1000

辅助生产——发电车间2000

辅助生产——蒸汽车间14000

辅助生产——供水车间20000

2400

800

生产成本2400

管理费用800

辅助生产——供水车间3200

辅助生产成本——蒸汽车间

18040

39040

960

36000

0.40

制造费用4000

辅助生产——发电车间36000

辅助生产——蒸汽车间40000

辅助生产——蒸汽车间9600

管理费用9600

辅助生产成本——机修车间

9000

1500

15

制造费用9000

辅助生产——发电车间1500

辅助生产——供水车间1500

辅助生产——蒸汽车间3000

辅助生产——机修车间15000

辅助生产——机修车间960

管理费用960

3,顺序分配法:

0.062

1240

248

8680

620

164

0.099

17740

13860

2970

910

16.56

13248

3312

9936

3.842

38420

51946

1074

生产成本8680

制造费用51946

管理费用1074

辅助生产——发电车间11200

辅助生产——供水车间16500

辅助生产——蒸汽车间21000

辅助生产——机修车间13000

习题三、

在产品约当产量计算:

工序

月末在产品数量(件)

工时定额

在产品加工程度

在产品约当产量

1

80

(10×

50%/30)×

100%=17%

80×

17%=14

2

50

8

[(10+8×

50%)/30]×

100%=47%

50×

47%=24

3

70

[(10+8+12×

100%=80%

70×

80%=56

30

——

94

生产费用的分配:

成本项目

生产费用合计

在产品成本

产成品成本

第一工序投入材料

150000

[150000/(600+200)]×

200=37500

150000-37500=112500

第二工序投入材料

{75000/[600+(50+70)]}×

120=12500

75000-12500=62500

直接工资

[100000/(600+94)]×

94=13545

100000-13545=86455

80000

[80000/(600+94)]×

94=10836

80000-10836=

69164

405000

74381

330619

习题四、

生产成本明细帐

摘要

直接材料

月初在产品

29393

14495

28500

72388

本月生产费用

62605

19730

38000

120335

本月生产费用合计

91998

34225

66500

192723

完工结转

月末在产品

1,月末在产品的原材料按定额原材料费用计算,其他各项费用都按约当产量计算。

零件101号在产品约当产量计算:

150

(2×

50%/5)×

100%=20%

150×

20%=30

[(2+2×

50%)/5]×

100%=60%

100×

60%=60

[(2+2+1×

100%=90%

200×

90%=180

450

5

270

零件102号在产品约当产量计算:

400

(1×

100%=10%

400×

10%=40

250

4

[(1+4×

250×

60%=150

650

190

原材料费用

450×

57+650×

66=68550

91998-68550=23448

[34225/(270×

2+270+190)]×

460=15743

34225-15743=18482

[66500/(270×

460=30590

66500-30590=

35910

114883

77840

23448

18482

68550

15743

30590

A产品成本计算单

总成本(270台)

单位成本(元\台)

原材料

86.84

68.46

133

77840(元)

288.30

2,原材料费用按定额原材料费用比例分配计算,其他各项费用按定额工时比例计算。

产成品定额原材料费用:

270×

123=33210

在产品定额原材料费用:

(150+100+200)×

57+(400+250)×

直接材料分配率:

91998/(33210+68550)=0.9

产成品应分配直接材料费:

33210×

0.9=29889

在产品应分配直接材料费:

91998-29889=62109

产成品定额工时:

10=2700

在产品定额工时:

(150×

2+100×

4+200×

5)+(400×

1+250×

5)=3350

直接工资分配率:

34225/(2700+3350)=5.66

产成品应分配直接工资:

2700×

5.66=15282

在产品应分配直接工资:

34225-15282=18943

制造费用分配率:

66500/(2700+3350)=10.99

产成品应分配制造费用:

10.99=29673

在产品应分配制造费用:

66500-29673=36827

29889

15282

29673

74844

62109

18943

36827

117879

110.70

56.60

109.90

74844(元)

277.20

3;

在产品按定额成本估价扣除。

在产品定额工资费用:

[(150×

5)]×

4.75=15913

在产品定额制造费用:

13.2=44220

18312

22280

64040

15913

44220

128683

67.82

82.53

64040(元)

237.19

习题五调入第五章

升级会员

升级会员