会计基础综合考试题答案Word文件下载.docx

《会计基础综合考试题答案Word文件下载.docx》由会员分享,可在线阅读,更多相关《会计基础综合考试题答案Word文件下载.docx(18页珍藏版)》请在冰豆网上搜索。

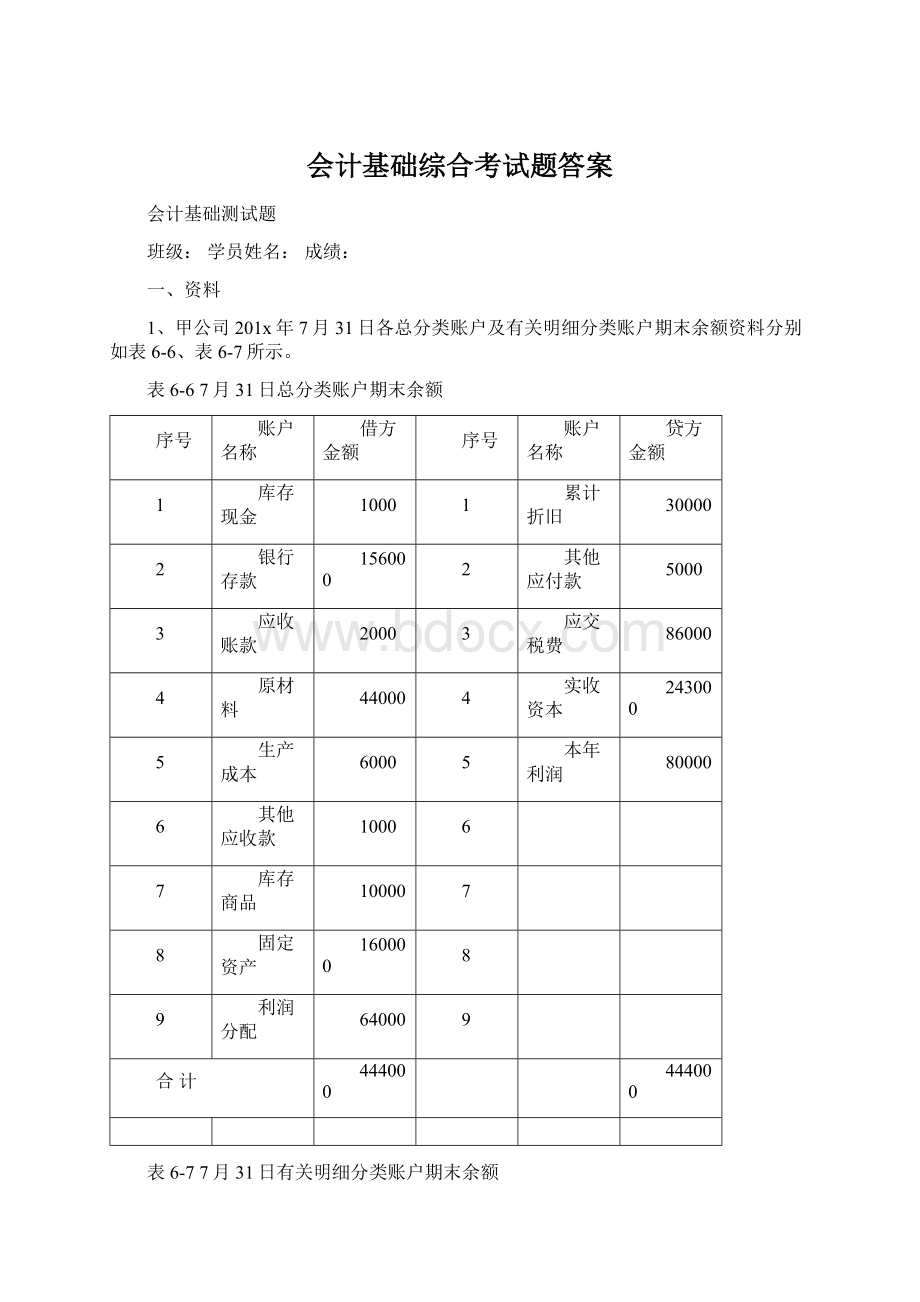

其他应收款

7

库存商品

10000

8

固定资产

160000

9

利润分配

64000

合计

444000

表6-77月31日有关明细分类账户期末余额

总分类账名称

明细分类账名称

A公司

3000

B公司

A材料

20000

B材料

24000

甲产品

乙产品

4000

未分配利润

注:

(1)A材料1000公斤,B材料2400公斤。

(2)甲产品的成本项目构成为:

直接材料1000元,燃料及动力200元,直接人工500元,制造费用300元,合计2000元;

乙产品的成本项目构成为:

直接材料2400元,燃料及动力300元,直接人工600元,制造费用700元,合计4000元。

2、甲公司201x年8月份发生如下经济业务:

(1)4日,从红星工厂购入A材料1000公斤,每公斤20元,共计货款20000元,增值税3400元。

材料已验收入库,料款和税款已从银行支付。

(2)6日,从浦江工厂购入B材料8000公斤,每公斤10元,共计货款80000元,增值税13600元。

(3)10日,各部门领用各种材料情况如表6-8所示。

表6-8材料领用情况汇总表

耗用材料名称

金额合计

领用部门及用途

数量

金额

生产甲产品直接耗用

500

40000

生产乙产品直接耗用

700

14000

50000

车间一般性耗用

100

1500

15000

17000

行政管理部门耗用

200

9000

合计

100000

130000

(4)10日,售出甲产品20台,每台售价4000元,售出乙产品30台,每台售价5000元,共计货款230000元,增值39100元,存入银行。

(5)13日,计算分配本月份部门人员工资68400元,其中:

生产甲产品工人工资22800元,生产乙产品工人34200元,车间技术人员和管理人员工资4560元,行政管理人员工资6840元。

(6)14日,从银行提取现金68400元,备发工资。

(7)15日,以现金68400元支付本月职工工资。

(8)16日,售出甲产品5台给B公司,每台售价4000元,共计货款20000元,增值税3400元,货款和税款尚未收到。

(9)17日,以现金200元支付售出甲产品运杂费。

(10)18日,以银行存款支付本月水电费10000元。

其中:

生产甲产品耗用3000元;

生产乙产品耗用5000元;

生产车间照明耗用500元;

行政管理部门耗用1500元。

(11)19日,售出乙产品10台给A公司,单价5000元,共计货款50000元,增值税8500元,货款和税款尚未收到。

(12)20日,以银行存款1060元支付行政管理部门办公费。

(13)21日,收到A公司通过银行转来的前欠货款61500元。

(14)22日,以银行存款支付广告费13000元。

(15)23日,以现金440元支付生产车间中小修理费。

(16)24日,以银行存款3600元支付第四度报刊费。

(17)25日,从银行取得短期借款50000元,存入银行。

(18)31日,计提本月固定资产折旧费8000元,其中生产车间计提6000元,行政管理部门计提2000元。

(19)31日,按计划预提经营租入固定资产租赁费4000元,其中生产车间预提3000元,行政管理部门预提1000元。

(20)31日,摊销应由本月负担的待摊1660元,其中生产车间应负担500元,行政管理部门应负担1160元。

(21)31日,计算分配本月发生的制造费用32000元,其中:

甲产品负担14200元,乙产品负担17800元。

(22)31日,甲产品完工35台,已验收入库,其单位成本为2300元,总成本为80500元;

乙产品完工40台,已验收入库,其中单位成本为3000元,总成本为120000元。

(23)31日,结转本月售出的25台甲产品的销售成本57500元;

结转本月售出的40台乙产品的销售成本120000元。

(24)31日,计提结转本月应交城建税15000元。

(25)31日,结转本月甲、乙产品的销售收入300000元。

(26)31日,结转本月甲、乙产品的销售成本177500元。

(27)31日,结转本月所生产的销售费用13200元。

(28)31日,结转本月的营业税金及附加15000元。

(29)31日,结转本月发生的管理费用22560元。

(30)31日,计算出本月应纳所得税费用17935元

(31)31日,结转本月计提的所得税费用17935元

(32)31日,开出转账支票上缴税金90000元。

甲产品月末在产品的成本项目构成为:

直接材料800元,燃料及动力100元,直接人工400元,制造费用200元,合计1500元;

乙产品月末在产品的成本项目构成为:

直接材料4000元,燃料及动力200元,直接人工500元,制造费用300元,合计5000元。

二、要求

根据上述资料,科目汇总表核算形式对本月的经济业务进行核算。

1、编制记账凭证,根据业务编制收、付、转凭证,以会计分录的形式表示。

2、登记日记账、明细账,以丁字账形式表示。

3、编制科目汇总表,科目汇总表分上、中、下旬。

4、试算平衡,月末根据总分类科目丁字账编制“总分类科目试算平衡表”,格式如下:

总分类科目试算平衡表

201x年8月30日单位:

元

5、编制会计报表

月末,根据编制的“总分类科目试算平衡表”就可以编制资产负债表和利润表。

(学完第十

章后完成编制会计报表)

1、

(1)付款凭证:

借:

原材料—A材料20000

应交税费—应交增值税(进项税额)3400

贷:

银行存款23400

(2)付款凭证:

借:

原材料—B材料80000

应交税费—应交增值税(进项税额)13600

银行存款93600

(3)转账凭证:

生产成本—甲产品40000

生产成本—乙产品64000

制造费用17000

管理费用9000

原材料—A材料30000

原材料—B材料100000

(4)收款凭证:

银行存款269100

贷:

主营业务收入230000

应交税费—应交增值税(销项税额)39100

(5)转账凭证:

生产成本—甲产品22800

生产成本—乙产品34200

制造费用4560

管理费用6840

应付职工薪酬—工资68400

(6)付款凭证:

库存现金68400

银行存款68400

(7)付款凭证:

应付职工薪酬—工资68400

(8)转账凭证:

应收账款—B公司23400

主营业务收入20000

应交税费—应交增值税(销项税额)3400

(9)付款凭证:

销售费用200

库存现金200

(10)付款凭证:

生产成本—甲产品3000

生产成本—乙产品5000

制造费用500

管理费用1500

银行存款10000

(11)转账凭证:

应收账款—A公司58500

主营业务收入50000

应交税费—应交增值税(销项税额)8500

(12)付款凭证:

管理费用1060

银行存款1060

(13)收款凭证:

银行存款61500

应收账款—A公司61500

(14)付款凭证:

销售费用13000

银行存款13000

(15)付款凭证:

制造费用440

库存现金440

(16)付款凭证:

其他应收款—待摊费用3600

银行存款3600

(17)收款凭证:

银行存款50000

短期借款50000

(18)转账凭证:

制造费用6000

管理费用2000

累计折旧8000

(19)转账凭证:

制造费用3000

管理费用1000

其他应付款—预提费用4000

(20)转账凭证:

管理费用1160

其他应收款—待摊费用1660

(21)转账凭证:

生产成本—甲产品14200

生产成本—乙产品17800

制造费用32000

(22)转账凭证:

库存商品—甲产品80500

库存商品—乙产品120000

生产成本—甲产品80500

生产成本—乙产品120000

(23)转账凭证:

主营业务成本177500

库存商品—甲产品57500

(24)转账凭证:

营业税金及附加15000

应交税费—应交城建税15000

(25)转账凭证:

主营业务收入300000

本年利润300000

(26)转账凭证:

本年利润177500

(27)转账凭证:

本年利润13200

销售费用13200

(28)转账凭证:

本年利润15000

(29)转账凭证:

本年利润22560

管理费用22560

(30)转账凭证:

所得税费用17935

应交税费—应交企业所得税17935

(31)转账凭证:

本年利润17935

(32)付款凭证:

应交税费90000

银行存款90000

2、

库存现金银行存款

期初余额:

1000期初余额:

156000

(14)68400(15)68400(10)269100(4)23400

(17)200(21)61500(6)93600

(23)440(25)50000(14)68400

合计:

68400合计:

69040(18)10000

期末余额:

360(20)1060

(22)13000

(24)3600

(31)90000

合计:

380600合计:

303060

期末余额:

233540

3、

科目汇总表

201x年8月1-10日

会计科目

总账页数

本期发生额

记账凭证起讫号数

借方

贷方

略

269100

117000

104000

制造费用

39100

主营业务收入

230000

管理费用

516100

201x年8月11-20日

68400

68600

79460

应收账款

81900

65000

5060

应付职工薪酬

11900

70000

销售费用

9400

298360

201x年8月21-31日

440

111500

106600

61500

32000

200500

9940

3600

1660

177500

8000

短期借款

90000

32935

246195

300000

主营业务成本

营业税金及附加

13000

13200

4160

22560

所得税费用

17935

1221330

总分类科目

期初余额

期末余额

69040

360

380600

303060

233540

22400

201000

6500

2940

33000

10

38000

11

12

13

14

107000

83935

62935

15

16

133805

17

18

19

20

21

22

23

24

536740

升级会员

升级会员