第五章生产成本习题Word文档格式.docx

《第五章生产成本习题Word文档格式.docx》由会员分享,可在线阅读,更多相关《第五章生产成本习题Word文档格式.docx(23页珍藏版)》请在冰豆网上搜索。

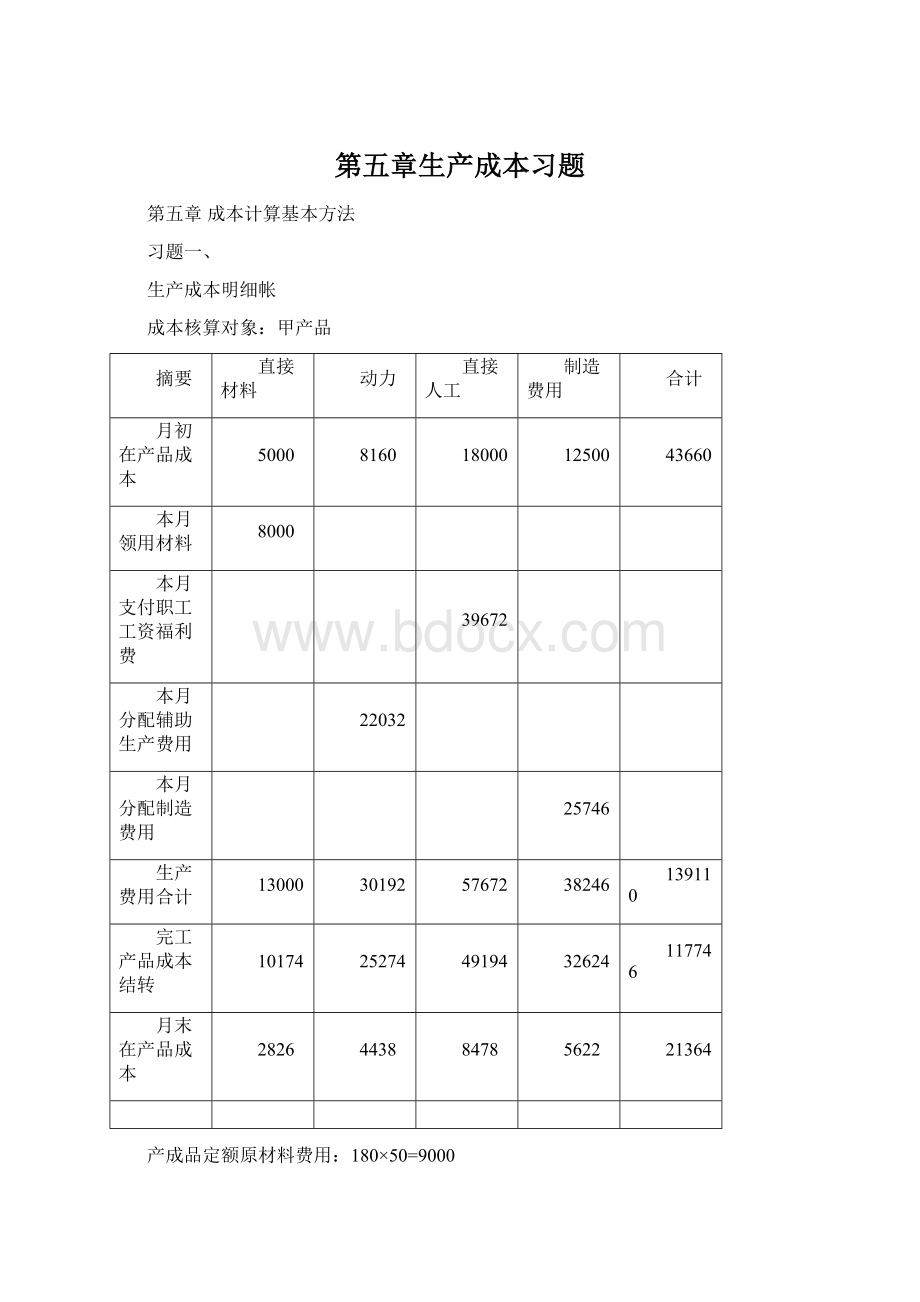

本月投入加工费用定额工时:

5600

动力及加工费用分配率:

7380/(5600+3050)=0.853

产成品应分配动力费用:

30192×

0.853=25754

在产品应分配动力费用:

30192-25754=4438

产成品应分配直接工资:

57672×

0.853=49194

在产品应分配直接工资:

57672-49194=8478

产成品应分配制造费用:

38246×

0.853=32624

在产品应分配制造费用:

38246-32624=5622

甲产品成本计算单

成本项目

总成本(180件)

单位成本(元\件)

原材料

56.52

140.41

直接工资

273.30

183.91

117746(元)

654.14

乙产品

7600

2200

3300

17600

40000

26448

14688

17164

47600

16888

30948

20464

115900

98300

乙产品成本计算单

总成本(100件)

400

146.88

264.48

171.64

98300(元)

983.00

工资及福利费分配表

产品

实际工时

分配率

工资总额

福利费

应分配金额

A

6000

B

4000

10000

6.612

58000

8120

66120

辅助生产费用明细帐(供电车间)

月份

人工

折旧

修理

办公

水电

其他

9

工资等

1311

提折旧

600

120

材料费

1000

办公等

300

辅助生产

240

360

1300

43871

分配转出

42000

余额

1871

受益部门

劳务供应量

计划分配率

分配金额

生产车间

153000

36720

管理部门

7500

1800

机修车间

14500

3480

175000

0.24

辅助生产费用明细帐(机修车间)

3192

800

160

700

350

100

8783

7360

1423

6400

90

720

供电车间

30

920

8

动力费用(电力)分配表

3.672

43631

制造费用明细帐

1710

6500

8300

15200

2300

1200

7700

9500

42910

制造费用分配表

4.291

管理费用明细帐

5700

2500

500

9000

辅助生产余额转入

2643

4271

32114

会计分录:

1;

借:

生产成本——基本生产——甲产品8000

——乙产品40000

制造费用8300

辅助生产——供电车间1000

辅助生产——机修车间700

管理费用4000

贷:

原材料62000

2;

生产成本——甲产品39672

生产成本——乙产品26448

制造费用1710

辅助生产——供电车间1311

辅助生产——机修车间3192

管理费用5700

应付工资68450

应付福利费9583

3;

制造费用18700

辅助生产——供电车间40600

辅助生产——机修车间450

管理费用13600

银行存款73350

4;

制造费用6500

辅助生产——供电车间600

辅助生产——机修车间800

管理费用2500

累计折旧10400

5;

制造费用1300

辅助生产——供电车间120

辅助生产——机修车间160

管理费用500

预提费用——预提修理费2080

6;

生产成本——甲产品22032

生产成本——乙产品14688

管理费用1800

辅助生产——机修车间3480

贷:

辅助生产——供电车间42000

借:

制造费用6400

管理费用720

辅助生产——供电车间240

辅助生产——机修车间7360

管理费用3294

辅助生产——供电车间1871

辅助生产——机修车间1423

7;

生产成本——甲产品25746

生产成本——乙产品17164

制造费用42190

8;

产成品——甲产品117746

产成品——乙产品98300

生产成本216046

生产成本——基本生产

期初61260

原材料48000

工资66120

电力36720

产成品216046

225010

216046

38964

习题二、

1;

逐步结转分步法

成本计算对象:

一车间

月初在产品

11000

110

12310

本月投入生产费用

66000

12000

89000

本月生产费用合计

77000

11110

13200

101310

本月转出半成品成本

63800

10068

11963

85831

月末在产品

1042

1237

15479

原材料约当产量:

580+120×

100%=700

半成品原材料成本:

(77000/700)×

580=63800

月末在产品原材料成本:

77000-63800=13200

加工费用约当产量:

50%=640

半成品人工费用成本:

(11110/640)×

580=10068

月末在产品人工费用成本:

11110-10068=1042

半成品制造费用成本:

(13200/640)×

580=11963

月末在产品制造费用成本:

13200-11963=1237

生产成本明细帐

二车间

21840

980

840

23660

4620

4200

94651

107671

5040

118311

92717

5182

4664

102563

14954

418

376

15748

620+100×

100%=720

(107671/720)×

620=92717

107671-92717=14954

50%=670

(5600/670)×

620=5182

5600-5182=418

(5040/670)×

620=4664

5040-4664=376

三车间

10800

480

12120

6600

113163

113363

7440

4480

125283

本月转出产成品成本

91691

6516

3924

102131

21672

924

556

23152

550+130×

100%=680

产成品原材料成本:

(113363/680)×

550=91691

113363-91691=21672

60%=628

产成品人工费用成本:

(7440/628)×

550=6516

7440-6516=924

产成品制造费用成本:

(4480/628)×

550=3924

4480-3924=556

产品成本还原计算表

还原率

二半成品

一半成品

还原前产成品成本

本月所产二半成品成本

91691/102563=0.894

第一次成本还原

-91691

82889

4633

4169

本月所产一半成品成本

82889/85831=0.966

第二次成本还原

-82889

61631

9726

11532

还原后产成品成本

20875

19625

M产品成本计算单

总成本(550件)

166.71

112.06

11.85

37.95

7.13

35.68

102131(元)

185.69

平行结转分步法

约当产量

900

单位成本

85.56

13.23

15.71

114.50

计入产成品成本

47056

7274

8643

62973

29944

3836

4557

38337

直接材料约当产量:

550+100+130+120×

100%=900

50%=840

8820

32480

780

730

28

7.67

6.9

42.57

15400

4219

3797

23416

6440

1381

1243

9064

550+130+100×

100%=780

50%=730

10600

22720

680

628

15.88

8735

19175

2065

3545

产成品成本汇总计算单

制造成本

71191

18009

16364

105564

129.44

32.74

29.75

191.93

习题三、

4014批投产80台本月完工80台

28500

15000

47700

本月生产费用

14520

31520

41500

8200

29520

79220

本月完工产品结转

4014批成本计算单

总成本(80台)

单位成本(元\台)

518.75

102.50

369

79220(元)

990.25

直接人工分配表

4014

6004

7002

8001

2000

8002

3500

5400

5

27000

18150

16335

36300

12695

18.15

98000

6004批投产50台本月未完工

20600

2800

32400

32150

29600

7800

27150

64550

生产费用累计

7002批投产40台本月完工40台

25400

7200

22000

54600

20835

11700

38335

75435

7002批成本计算单

总成本(40台)

635

292.50

958.38

75435(元)

1885.88

8001批本月投产60台本月完工60台

15500

61800

8001批成本计算单

总成本(60台)

258.33

166.67

605

61800(元)

1030

8002批本月投产20台本月未完工

10400

26595

习题五(第四章调入)

某类(E、F、G三种产品)

24512

7536

9420

41468

12608

4728

5910

23246

11904

2808

3510

18222

成本系数计算表

单位定额成本

成本系数

E

54

(54/60)0.9

F

60

1

G

72

(72/60)1.2

标准产量计算表

系数

产成品

在产品

产量

标准产量

数量

完工率

按约当产量折合

按实际产量折合

0.9

80

50%

40

36

60%

1.2

144

150

70%

105

126

180

394

234

372

首先将生产费用在完工产品与在产品之间分配:

标准产量单位材料成本:

24512/(394+372)=32(元)

标准产量单位工资成本:

7536/(394+234)=12(元)

标准产量单位制造费用成本:

9420/(394+234)=15(元)

升级会员

升级会员