海运行业发展和市场调研分析报告Word文档下载推荐.docx

《海运行业发展和市场调研分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《海运行业发展和市场调研分析报告Word文档下载推荐.docx(43页珍藏版)》请在冰豆网上搜索。

主要产品是纺织品、玩具、电子产品等,生产地区一般集中在亚洲,货品被运往欧美销售,因此,远东至美国,和远东至欧洲是集装箱运输最主要的两条航线。

集运市场集中度相对较高,主要航运联盟控制着全球约77%的运力,并且可以通过联合控制,共线经营的方式控制市场运价。

集运市场运力扩张增速在2011年和2015年时达到顶峰,导致供需结构严重失衡,引发各航运公司竞相实施“价格战”以消化过剩运力。

其中,2015年的供需结构持续失衡是集运行业历来最为严重的一年,而就目前来看,除美国经济加速复苏外,全球经济复苏和增长仍存在较大不确定性,据IMF预计,全球GDP增速预计2017年达到3.4%,2016年全球GDP增速为3.1%。

集运需求难有较大改善,消化过剩的运力供给仍需时间。

截止2016年全年,全球主要集装箱公司的运营亏损持续扩大,导致现金流短缺,财务结构进一步恶化,均为复苏进程中需面临的挑战。

一、供需关系是左右行业运价的重要指标,2017年有效供需结构改善趋好

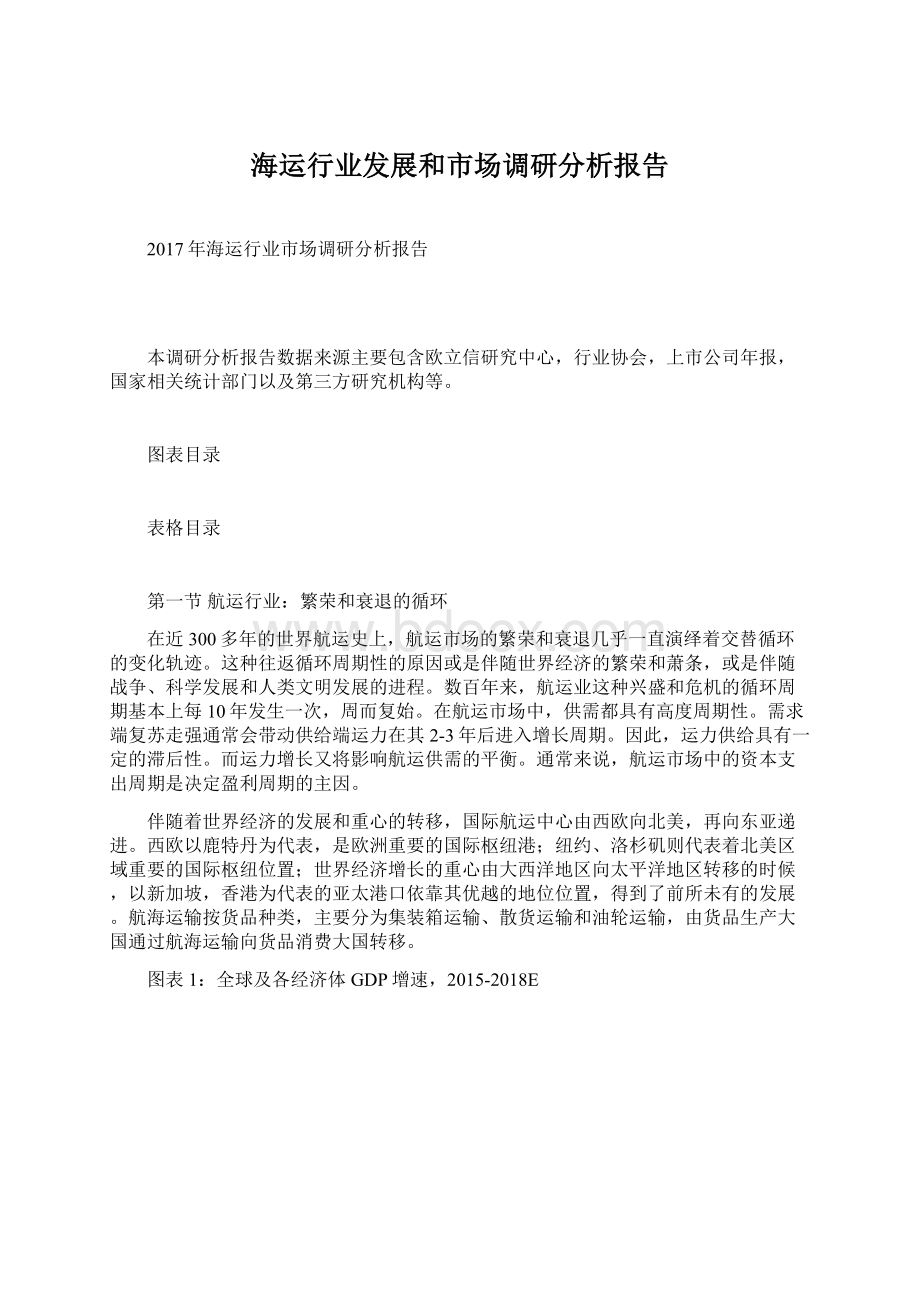

2016年度,全球集装箱运力增速约为1.5%,较上年大幅下降(2015年运力增速为8.6%)。

若根据2016年10月的新船订单量预测,2017年集装箱运力增速将为3.2%,较2016年有所提高。

据统计,2016年新船交付量仅为1.0mnTEU,同比下降41%,预计2017年新船交付量将有所回升,约1.6mnTEU,同比上升60%。

旧船拆解方面,据统计,2016年以来全球集装箱船拆解量已经创下了0.7mnTEU的新纪录,其中巴拿马型集装箱船占近一半。

2016年6月,巴拿马运河扩宽工程完工,扩建后可容纳13,000~14,000TEU的集装箱船舶通过,运河年通过能力加倍,方便大型船舶直行至美国东岸。

在巴拿马运河扩建前,运河水闸通行的船舶最大载量仅为5,000TEU,此载重量也是传统巴拿马船型的最大载重量。

随着巴拿马运河的扩宽,传统巴拿马船型将被淘汰。

根据预测,未来5年内,50%的传统巴拿马型船舶将提前报废,改由大型船舶取代,以减少船运成本。

图表2:

全球集运新船交付和旧船拆解量(百万TEU),2015-2019E

北京欧立信调研报告

从整体运力增速情况看,2017年集装箱市场运力供给过剩的情况依旧严峻,但是加入闲置运力和拆船率的因素综合考虑,2017年,市场上的实际有效运力供给可能会低于整体运力增长(3.2%)。

市场的实际有效运力将很大程度的取决于船运公司对运力的控制和实际投放情况。

我们预测2017年市场的实际有效运力增速将低于3.2%,基于以下两个考量:

1)2017年,全球多家集运公司仍处于重组进程中,运营效率将受影响;

2)过去5年集运行业深度调整引发悲观预期,集运公司对2017年度市场判断均偏谨慎,经营策略以控制运力、保障运价为主。

我们预测2016/17年闲置运力分别为6%/7%,拆船率为3%/3%。

图表3:

集装箱船运–闲置运力百分比及拆船率,2010-2018E

从需求端看,据预计,2016年全球经济增长率为3.1%,低于预期;

2017有望恢复,达到3.4%。

发达国家增速预计仍将保持平缓,新兴国家经济增速则将较2016有所增长,拉动全球经济。

2017年全球经济增长趋势仍存在较大不确定性,除非全球经济贸易出现大幅回暖,需求端难有较大改善。

总体来看,2017-18年,我们认为集运行业非理性的价格竞争将得到有效的控制,运价逐步回暖,蓄力下一轮向上周期,利好集运市场复苏。

图表4:

全球集装箱需求和运力增速,2010-2018E

北京欧立信调研报告

二、行业掀起收购兼并风潮,航运联盟重组

由于集运行业航线固定且具有明显的淡旺季特征,因此集运公司需要足够的货物装载量以维持成本与收益的平衡。

航运联盟的诞生有助于联盟成员的航线互补,货柜舱位互相租用、互相分担货运从而提高船舶利用率,增加航班密度,提高客户的合作依赖程度,从而提高集运公司的议价能力,以及在各航线上形成垄断优势。

面对全球航运低迷以及运力严重过剩,自2015年下半年起,集运企业开始了重组、收购的风潮。

2016年3月,中远、中海两大集团完成重组合并;

2016年7月,赫伯罗特签署收购阿拉伯联合轮船的协议;

2016年9月,法国达飞海运完成收购东方海皇的交易;

2016年8月,韩国最大的集装箱班轮公司韩进正式宣布需求破除保护,现进入清算阶段;

2016年10月,日本三大航运集团(日本邮船、商船三井和川崎汽船)宣布拟合并集装箱航运业务,共同建立一家合资企业。

如果日本三大航运集装箱业务合并交易顺利完成,世界第六大航运集团将诞生,占全球集运市场6.6%的市场份额;

2016年12月,全球航运巨头马士基宣布购买汉堡南美航运公司,进一步巩固其在航运业第一的位置,收购交易完成后,马士基占全球集运市场份额的18.2%,超出第二名地中海航运(13.5%)市场份额4.7个百分点。

图表5:

全球前16集装箱公司市场份额,2016

步入2017年,全球集运市场由原先的四大联盟转为三大联盟。

2016年5月,赫伯罗特、川崎汽船、商船三井、日本邮船和阳明海运5家集运公司(韩进海运因申请破产保护,被排除在新协议外)联名宣布成立全新的联盟THEAlliance。

这一新集运联盟将成为继2M联盟和海洋联盟(Ocean)之后的第三大集运联盟,服务范围覆盖所有东西航线,即亚洲-欧洲/地中海,亚洲-北美西海岸,亚洲-北美东海岸,跨大西洋和亚洲-中东/波斯湾/红海航线。

据联盟成员公司披露,该联盟将于2017年4月获有关机构批准,合作最初期限为5年。

航运联盟化运营将减少航线重叠,缩减航线,促使成员有效整合航线资源。

基于中国,韩国和日本的集装箱企业的兼并重组,我们认为下一步的重组重心或将聚焦于台湾的集装箱公司。

目前台湾有三大独立运营的集装箱公司,分别是长荣海运,万海航运和阳明海运。

其中,长荣海运的运力排名世界第5,占全球市场份额4.7%,大于万海和阳明海运的运力总和。

图表6:

航运联盟及运力分布,2016

图表7:

新航运联盟及运力分布,2017年4月

表格1:

新航运联盟公司,2017年4月

三、行业整合有利协调运力,利好运价上涨—太平洋航线最为受益

欧洲航线和北美航线的市场更为集中,也是大型集运公司最主要的盈利来源。

新的联盟运营后,欧美航线的集装箱市场联盟化的经营特点将变得更加明显。

经营主体间将就航线,运力分布,运价控制更加积极有效的进行沟通,提升整个集装箱市场的运价水平。

图表8:

全球集装箱航线运力分布,2016

截止2016年12月31日,上海出口集装箱指数(SCFI)自2016年一季度大幅度下跌后,已逐步回升至952点,较2016年最低点(2016年3月18日,400点)上涨138%;

中国出口集装箱运价指数(CCFI)回升至811点,较2016年最低点(2016年4月29日,632点)上涨28%。

特别是上海至欧洲,及上海至美国西岸的航线运价较2016年一季度最低点分别上涨321%和155%。

运价上涨主要驱动因素为:

1)供给端结构性调整:

韩进破产,导致其运力暂时退出市场,短期内影响供给,促进价格上涨;

2)季节性需求回升:

每年四季度,由于中国货主春节前提前出货,以及欧美“黑五”、“圣诞”等重大节日较多,推动需求拉升。

图表9:

SCFI指数,2015-1M17

上海航运交易所,北京欧立信调研报告

图表10:

CCFI指数,2015-1M17

就美西航线而言,接近三分之二的运量采用年度合同运价机制,新一年度的合同运价通常于每年5月1日生效。

目前,美西航线运价约1500US$/天,基于目前市场的美西线运价水平,我们看好船运公司2017年新一轮运价合同的议价。

我们预期2017年美西航线的运价将带动船运公司达到经营性盈利水平。

不同于美西航线,欧洲航线的运价采用即时市场价,季度合同价,或是年度合同价,运价波动性较大。

目前,欧洲航线运价约1000US$/天。

自2016年4月以来,欧洲航线的运价水平已经超过上年同期运价水平。

预期进入2017年,欧洲航线的运价仍将有稳定的上升空间。

图表11:

亚洲–美西航线运价(USD/FEU),2015-1M17

图表12:

亚洲–欧洲航线(USD/TEU),2015-1M17

图表13:

各航运公司主要航线收入结构,2016

截至2016年二季度,全球集运行业平均营业利润率跌至-7%,这是集运从2012年度以来的行业最低水平。

自2016年三季度开始,SCFI呈现上升趋势。

我们认为,集运行业的定价权已经处于恢复之中。

驱动运价恢复的因素主要归结于:

1)集运行业已经普遍处于亏损状态,全球领先的集运公司(如马士基、地中海航运等)不再选择通过压低运价占有市场份额的竞争手段,提高运价是集运公司别无他法的选择;

2)供需情况上,若根据新船订单量测算,行业确实已面临供大于需的矛盾,但若综合考虑取消的新船订单、未按时交付的订单以及持续上升的闲置运力和拆船率,我们认为集运供需的情况并没有想象中的那么糟糕。

自2012年后集运持续低迷,但随着新航运联盟的建立、以及供需结构变化向好的趋势,我们认为集运板块目前正处于积蓄向上的拐点。

图表14:

全球集运行业平均营业利润率,2009-2Q16

第三节散运行业:

追随着世界经济的周期更迭

全球干散货运输业的需求与世界经济的周期性高度相关,具有典型的周期性特征。

铁矿石,煤炭和谷物是散货运输中最主要的货物。

2016年,铁矿石、煤炭和谷物分别占全球散货运输量的29%,23%和10%。

其中,中国是全球最大的铁矿石进口国,约占全球铁矿石进口量的72%,紧跟其后的是日本,占比9%。

全球铁矿石主要出口国家有澳大利亚,巴西和南非等,分别占全球铁矿石出口量的56%、26%和4%。

亚洲国家为主要的煤炭进口国,占全球煤炭进口量的79%;

其中,中国、印度、日本和韩国分别占全球煤炭进口量的18%、18%、15%和11%。

全球煤炭出口国主要印度尼西亚,澳大利亚、俄国和哥伦比亚等,分别占全球煤炭出口量的39%、25%、11%和10%。

图表15:

全球散货运输-主要物品占比,2016

图表16:

全球煤炭进口量占比,2016

图表17:

全球铁矿石进口量占比,2016

图表18:

世界经济增速vs全球散货周转量增速,2000-2015

BDI是监测世界干散货运价水平的最重要指标,是根据多条主要航线的即期运费水平加权计算的指数化指标。

2016年一季度,由于市场运力过剩及全球干散货需求增速放缓,BDI触底290点,创历史新低。

进入二季度后,BDI指数止跌回升,截止2016年12月23日,BDI报961点,较一季度最低点上升231%。

指数回升主要受到干散货需求的季节性驱动影响(四季度通常是干散货运输的旺季),以及中国大宗商品特别是铁矿石煤炭的价格上涨带来的市场利好预期。

2016年BDI全年均值为673点,超过船运公司的现金保本点600。

我们预测2017年BDI平均值达到1200。

图表19:

BDI,2005-1M17

一、供需改善,行业迎来上升周期

从供给端看,2016年全球干散货船队运力增速为2.2%,我们预测2017年运力增速将下降至1.8%。

其中,2017年度,海岬型船、巴拿马型、大灵便型和灵便型新船交付运力增速均大幅度下跌,分别为-34%、-19%、-27%和0%。

从需求端来看,2016年全球干散货需求增速为1.2%,我们预测2017年需求增速将上升至2.0%;

其中,铁矿石需求增速预计为4%,煤炭需求增速预计为0.4%。

因此,我们预测2017年度散货行业供需结构将有根本性改善,有利行业迎来上升周期。

图表20:

全球散货运输需求及运力增速,2010-2017E

图表21:

散货船舶新船交付运力(百万DWT)和增速,2014-2017E

作为世界最大的铁矿石进口国,2016年全年,我国进口铁矿石总量达到10.24亿吨,同比上升7.5%;

我国港口库存铁矿石1.05亿吨,同比上升18.0%;

我国煤炭进口量达到2.1亿吨,同比上升18%。

因此,我国铁矿石进口量的增长也在一定程度上促使全球散运的需求上涨。

从历史来看,海运进口铁矿石价格指数高于国产铁矿石价格指数,两者差距保持在14%左右,这主要是由于海外矿业公司的边际成本低于国内矿业公司。

由于预期中国政府将推出更多刺激措施以提振大宗商品的需求,利好铁矿石价格上涨,

图表22:

中国铁矿石进口增速,2007-2016

图表23:

中国煤炭进口增速,2007-2016

图表24:

中国进口及国产铁矿石价格指数,2013-2016

二、BDI回升,带动行业盈利预期向好

2016年各船型平均租金均低于2015年的水平,其中,海岬型船平均租金同比下降9.1%,巴拿马型船同比下降0.2%,大灵便型船同比下降10.5%,灵便性船同比下降4.7%。

我们预测2017年供需结构将改善并重新趋于平衡,同时BDI重回600点上方,因此各船型平均租金有望在2017/18年回暖上升,盈利预期向好。

我们估算2017年年均BDI为1200点。

图表25:

海岬型船运价:

航线平均期租,(US$/day)

资料来源:

图表26:

巴拿马型船运价:

航线平均期租,(USS$/day)

图表27:

大灵便型船运价:

图表28:

灵便型船运价:

第四节油轮运输:

行业步入高点回落阶段

油轮运输主要包括原油和成品油运输,由能源生产大国向油品消费大国运输。

主要航线包括中东至远东、美国、西北欧等。

自2008年以来,油运一直处于盈利的上升周期。

2014年,中东石油产量持续增长,带动海运需求上升。

同时,产量过剩致使油价下跌,刺激新兴经济体石油需求。

从供给端来看,2016年随着大量新增VLCC运力(超大型油轮)进入市场,2016年的整体油轮运力供给增速为6%,由于大量VLCC运力订单都已于2016年交付,我们预测2017年整体运力增速将下降至4%。

需求端方面,2016年全球油运需求增速为4%,受国际油价上涨影响,能源进口国将在一定程度上下降对原油的储备,因此影响全球的油品海运量。

我们预测2017年国际油运市场需求增速将放缓至1%。

图表29:

全球油运市场供需增速,2005-2017E

图表30:

全球油轮运输周转量(十亿吨英里),2000-2016E

目前,油运行业是航运三大子行业中唯一能盈利的。

VLCC船型以其超大型运力规模和高盈利水平(平均成本低)受油运行业推崇。

2015/16年,VLCC运力增速分别为1.5%/8.4%。

VLCC运价在2015年末达到US$105,379/天的高点,进入2016年后,运价逐步下滑。

VLCC油轮的现金运营成本约为12,000美金/日,而折旧及利息等其他成本则取决于船只的购买时间。

因此目前VLCC油轮毛利率高达30%,其高盈利能力将引发资本追捧,预计VLCC油轮增速将在2017年达到4.6%。

VLCC主要用于原油的运输,2016年度,全球原油海运量增速5.2%,我们预测2017年受国际原油价格上涨影响,原油海运量增速将下跌至1.2%。

图表31:

全球VLCC运力和原油海运量增速,2007-2017E

由于大量VLCC新船订单于2016年交付,因此2016年全年VLCC新船交付运力增速为131%,步入2017年,我们预测VLCC新船交付量将大量减少,增速约-20%。

2017年,我们认为油轮运价将承压下行。

由于运力过剩,VLCC运价自2016年2季度以来开始出现下滑,我们预计2017年油运市场周期下行,运价仍将进一步走低。

图表32:

VLCC运价(US$/天),2013-2016

2016年11月30日OPEC八年来首次达成减产协议,原油价格短期内看涨,将进一步影响需求增速。

2016年,全球原油海运量增速5.2%。

中国和印度是最主要的驱动因素,据预测,中国和印度分别贡献53%和28%的原油海运量增长。

2017年,受油价上升影响,我们预计中国和印度原油运量增速较2016年度将有所放缓。

根据华泰预测,2017年平均原油价格约为55美元/桶,2018年平均原油价格约为60美元/桶。

表格2:

华泰原油价格预测

第五节部分相关企业分析

一、中远海控:

跻身全球第四,公司迎来新机遇

1、跻身全球领先的集装箱班轮和码头运营公司

中远海运控股股份有限公司(中远海控),成立于2005年3月,是以集装箱航运、码头业务为核心的企业。

2005年6月、2007年6月分别在香港联交所主板和上海证券交易所主板上市。

于2016年11月由中国远洋正式更名为中远海控。

截至2016年9月,中远海控自营运力规模为301艘集装箱船舶,共计161万标准箱运力,平均船龄为8.5年,现有运力规模排名全球第四位。

同时,公司还有35艘集装箱船舶订单还未交付,共计56万标准箱运力,预计将于2017-2018年陆续交付。

在码头业务方面,以码头总吞吐量计算,公司为全球第二大码头运营商。

公司下属码头营运泊位共171个,其中集装箱泊位149个,散杂货泊位20个,汽车泊位2个。

表格3:

中远海控船队规模,9M16

公司公告,北京欧立信调研报告

图表33:

重组后股权结构,9M16

公司共经营国际、国内航线330条,其中国际航线207条,国内航线36条,长江、珠江航线87条,船队挂靠全球76个国家和地区的242个港口,通过遍布全球的营销和服务网络,为客户提供优质的“门到门”服务。

截至2016年9月,集装箱业务收入占公司总收入的78%,码头业务收入占公司总收入的6%。

图表34:

公司各业务收入占比,9M16

2、集装箱业务:

挑战与机遇并存,运力跻身全球第四位

全球经济形势依然严峻复杂,增速放缓,集装箱航运市场需求整体上延续了2015年下半年以来的疲弱态势,虽然2016年运力增幅有所回落,但供求失衡局面仍无明显改善,市场运价持续低迷并屡创历史新低。

截至2016年9月,公司共完成集装箱吞吐量1188万标准箱,同比上涨47%;

其中,国内航线吞吐量占比最高,为29%;

其次是亚洲线和亚欧航线,吞吐量分别占比27%和22%。

航线收入方面,跨太平洋航线收入占比最高,约为30%;

其次是亚欧航线和亚洲线,收入占比分别为26%和20%。

图表35:

集装箱航运地区货运量占比,9M16

图表36:

集装箱航线收入占比,9M16

2016年以来,受集装箱航运市场持续低迷的影响,上海出口集装箱运价指数(SCFI)和中国出口集装箱运价指数(CCFI)分别在3月和4月跌至历史最低点。

各航线运价水平均低于公司的经营成本,同时也明显低于2008年金融危机后的市场水平。

我们预测2016年全年,公司集装箱业务总体亏损。

成本方面,集装箱运输主要有设备和货物的运输成本、船舶费用和航线成本;

其中,设备和货物运输成本最高,占集装箱运输经营成本的46%,而船舶费用和航线成本分别占比21%和20%。

在成本节支方面,公司通过优化航线网络、供应商管理和集装箱管理,努力实现协同效应,取得一定成效。

图表37:

集运业务主营业务成本占比,9M16

我们认为航运市场需求将继续处在低速增长的新常态,但是伴随着行业的整合和重组,我们认为2017年集装箱运价将有所回升,行业或提早迎来复苏。

同时,中远海控的业务整合已取得了初步成功,整合的协同效应预计将在2017年得到更加充分的释放。

3、码头业务:

与集运业务的运营协助、战略协同

在码头业务方面,中远海控将充分利用中国远洋重组后集装箱船队规模扩大的优势,强化与集运业务的运营协作、战略协同,通过加大“一带一路”沿线开发力度,完善全球集装箱枢纽港网络,提升船公司和航运联盟的服务能力。

公司的码头组合遍及中国沿海五大港口群以及东南亚、欧洲、地中海、黑海各地。

集装箱航运与码头业务之间,有着明显的协同效应。

公司拥有权益的码头,为集装箱船队提供优质的服务,减少船舶在港时间,有效降低油耗;

定制化的码头服务,提升集运客户黏度;

码头业务的稳定盈利也可以在一定程度上降低中国远洋整体业绩的波动性。

同时,集装箱船队规模和市场份额的提升,给予码头航线挂靠与货量足够的支持。

集装箱运输、码头经营的良性互动,营造了互利互惠的共赢局面,最终实现中国远洋利益最大化。

截至2016年9月,公司码头业务共计完成7024万标准箱,同比上涨4%;

其中,环渤海湾区域占比35%,珠江三角洲地区和长江三角洲地区分别占比26%和20%。

图表38:

码头地区累积吞吐量占比,9M16

4、盈利预测

我们的盈利预测基于以下2个关键假设:

1)运价水平将触底反弹,我们预测2017年平均每标准箱收入3856人民币,平均每标准箱成本3548人民币;

2)美国外贸保护政策将在一定

升级会员

升级会员