白糖套利案例Word文档下载推荐.docx

《白糖套利案例Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《白糖套利案例Word文档下载推荐.docx(15页珍藏版)》请在冰豆网上搜索。

今年大部地区冬小麦水分含量在13%-13.5%(近日局部因雨有所偏高),而去年小麦水分含量多数在14%左右。

同时,今年主产区积极执行新的国家标准,促进多数小麦分等级收存,也助长了新季的小麦质量。

其四,由于小麦与玉米、豆粕等在饲料用途上存在替代关系,前一阵小麦玉米价格倒挂现象明显,且今年国内小麦丰产,基于其与玉米的比价关系,养殖户多倾向于用小麦来替代玉米。

数据显示,目前9000吨玉米需求量将由7500吨玉米和1800吨小麦替代,如果玉米再继续向上扩展空间,则小麦也就有了上涨空间。

以上四大原因不仅在基本面上对麦价构成支撑,并且使得农民心理价位显著提高,甚至对当前新麦价格仍存不满,这就更进一步提振了麦价。

二、涨速需要理性放缓

在以上四大因素强劲激励下,为何6月末麦价嚣张的涨势会被压住头呢?

笔者认为,这是一种价格理性回归的需求。

毕竟,今年小麦的供需基调是大丰收,可是自收获以来,新麦市场价格高开高走,多数地区每吨小麦开秤价上涨了80-180元不等,局部涨幅高达200元/吨以上。

与前期农民持货待涨、企业抬价争购的现象形成对比的是,近期购销双方态度都有趋于谨慎的迹象,鉴于价格的高企,河南等我国部分地区的农民担心价格波动而己烯销售,部分企业难以忍受目前价格开始出现采购观望、热度得以降温。

此外,6月下旬,我国的较大范围降雨天气影响了新麦的收晒,部分小麦水分增多、甚至霉变,质量相对有所下降。

另,小麦与玉米价格拉近,前期关于饲料替代的炒作意义也被削弱。

以上原因构成了近期麦价理性回归的诱因。

目前郑州商品交易所的强麦期货正经历着一波不同寻常的行情,但往往就是这种让投机者无从下手、畏缩不前的一反常态中,远近合约价差容易被非理性拉大,从而越疯狂的市场越容易浮现出跨期套利机会,且听笔者一一道来。

郑州强麦跨期套利机会初探

套利交易其实从属于投机行为,因此一般投资者也应该像进行投机一样选择较为活跃的合约进行操作以免在市场上找不到对手,为此,笔者选择当前郑州商品交易所强麦期货最活跃(即成交量和持仓量最大)的三个合约月份——WS0809、WS0901和WS0905进行跨期套利分析。

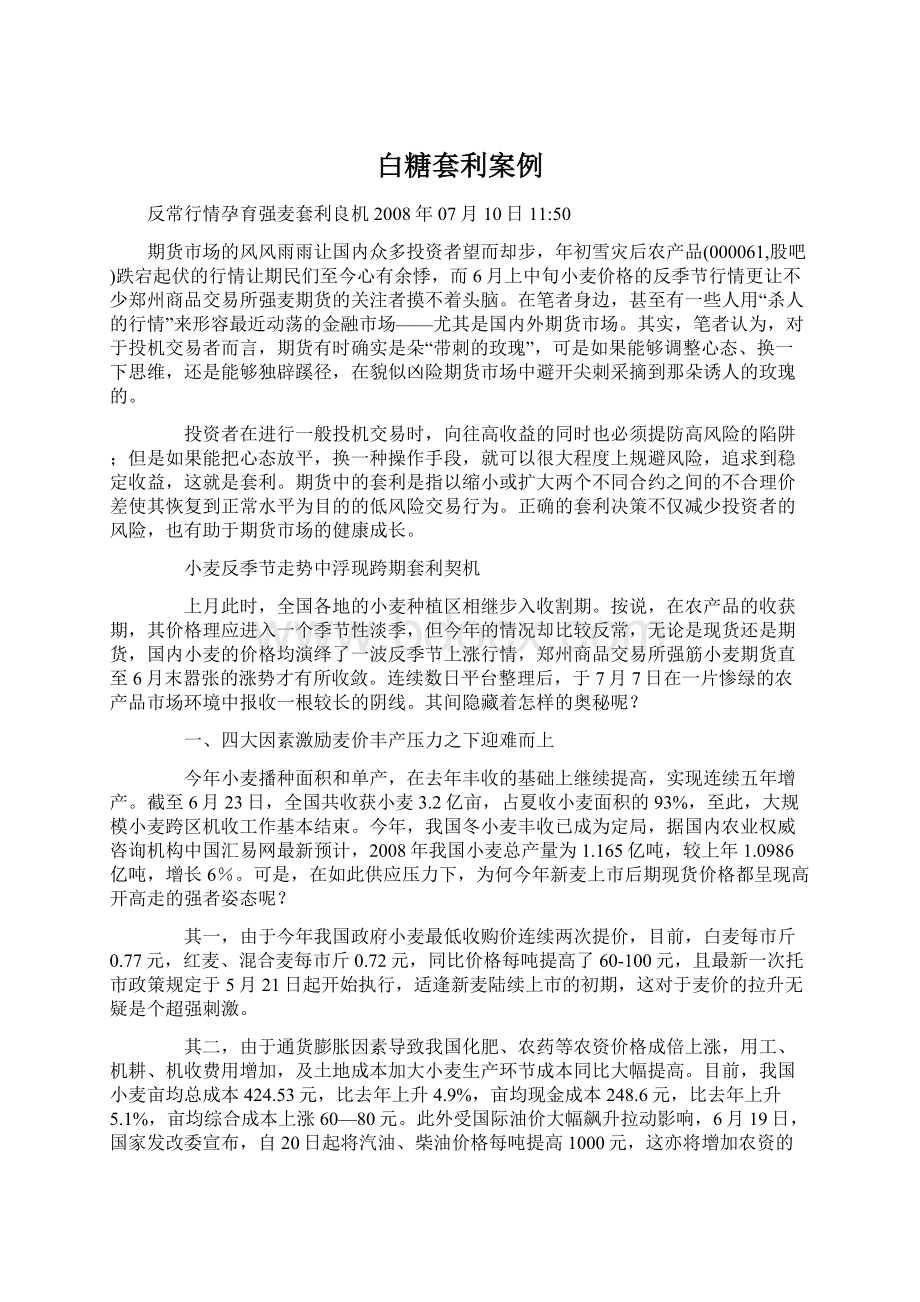

图1:

郑州强麦期货1月合约-9月合约价差

图2:

郑州强麦期货5月合约-1月合约价差

图3:

郑州强麦期货5月合约-9月合约价差

以上三图为郑州商品交易所优质强筋小麦期货上市并相对平稳运行后截至发稿时(2008年7月8日盘后)各年份1月合约与9月合约、5月合约与1月合约以及5月合约与9月合约之间的价差(基于日收盘价计算)。

从图中我们可以看到除了5月合约-1月合约价差运行轨迹比较杂乱,基本无历史规律可循;

而1月合约-9月合约以及5月合约-9月合约近几年几乎都是在每年的夏秋之际也即差不多现在这个时候达到年内的相对高位,而后随着9月合约交割日的临近,这种价差会逐步缩小,期间就出现了跨期套利机会。

再看看今年的情况,WS0901-WS0809在7月8日收盘时价差为120元/吨,WS0905-WS0809的则为195元/吨,均创历史新高。

图4:

郑州强麦期货指数近期日K线

技术上看,当前郑州强麦期货从前期疯狂上涨步入回调,按照以往经验,当涨速放缓一般是进行买进卖远跨期套利的切入点,因此投资者在近期可以着手这轮跨期套利。

在下文中,我们将提供更详尽的套利理财方案。

在此先对以下理财方案作说明:

1、本套利方案中涉及期货合约价格始终按7月8日收盘价计算,实际情况会与此有所出入,并且假定套利交易量为1手(即10吨);

2、假定强麦主力合约市场总持仓量与2008年7月8日收盘时WS0901的147070手始终处于同一保证金收取比例范围内(按郑州商品交易所规定,一般月份当强麦双边持仓量≤300000手时,强麦保证金收取标准为5%);

3、忽略期货公司在交易所标准上额外收取的少量佣金及保证金,忽略实物交割过程中的入库费、出库费、检验费、包装费,实际操作时可在本方案基础上酌情修正;

4、根据郑州商品交易所规定,小麦仓储费为0.3元/吨/天,交割手续费为1元/吨,交易手续费为2元/手,强麦增值税率为13%。

5、根据郑州商品交易所规定,强麦进入交割月前一个月的上、中、下旬保证金收取标准分别为8%、15%、20%,我们按照20%计算,进入交割月保证金收取标准为30%。

郑州强麦期货跨期套利理财方案一——WS0901-WS0809

表1:

1手郑州强麦期货WS0901-WS0809理论持仓成本

仓储费

共有约123天,则仓储费为0.30元/吨/天×

10吨×

123天=369元

双边交割手续费

1元/吨×

2=20元

双边交易手续费

2元/手×

2=4元

增值税

120元/吨/1.13×

13%=138.05元

合计

369元+20元+4元+138.05元=531.05元

于是,我们可以看到,当前WS0901-WS0809之间1200元/手的价差远高于二合约之间的理论持仓成本,如果不考虑季节等对期价产生影响的因素,套利空间达到1200元/手-531.05元/手=668.95元/手。

此跨期套利的目的就是要消除这一套利空间(投资收益),缩小价差到持仓成本附近,则具体交易方法为买WS0809同时卖WS0901。

如果建仓后价差缩小,即可获利了结;

如果建仓后价差扩大,也不存在风险,可以等待进行交割,获取建仓时两合约价差超过套期成本部分的稳定收益,具体操作时会有以下几种情况:

<

情况1>

7月初开始套利操作,到7月底前价差就已回归,则可以平仓获利,整个过程历时最多约1个月。

表2:

1手郑州强麦期货WS0901-WS0809跨期套利情况1收益率计算(单位:

元)

套利操作

买入WS0809合约价格20110

卖出WS0901合约价格21310

交易保证金

20110×

5%+21310×

5%=2071

交易手续费

2×

2=4

合计套利资金成本

2071+4=2075

套利利润

668.95

收益率

668.95/2075×

100%=32.24%

折合成年收益率

32.24%×

12/1=386.88%

情况2>

7月初开始套利操作,到7月底时价差尚未回归到合理位置,则进入8月份(即交割月前一个月),若终于价差回归,则可以平仓获利,整个过程历时约2个月。

表3:

1手郑州强麦期货WS0901-WS0809跨期套利情况2收益率计算(单位:

20%+21310×

5%=5087.50

5087.50+4=5091.50

668.95/5091.50×

100%=13.14%

13.14%×

12/2=78.84%

情况3>

7月初开始套利操作,到8月底时价差尚未回归到合理位置,则进入9月份(即交割月),若在最后交易日前终于价差回归,则可以平仓获利,整个过程历时约3个月。

表4:

1手郑州强麦期货WS0901-WS0809跨期套利情况3收益率计算(单位:

30%+21310×

5%=7098.50

7098.50+4=7102.50

668.95/7102.50×

100%=9.42%

9.42%×

12/3=37.68%

情况4>

7月初开始套利操作,到9月份最后交易日时价差仍未回归到合理位置,则进入买入9月份仓单至来年1月份将此仓单卖出的实物交割程序,两次交割间历时4个月。

表5:

1手郑州强麦期货WS0901-WS0809跨期套利情况4收益率计算(单位:

WS0809全额货款

20110

持仓成本

531.05

20110+531.05=20641.05

668.95/20641.05×

100%=3.24%

3.24%×

12/4=9.72%

郑州强麦期货跨期套利理财方案二——WS0905-WS0901

表6:

1手郑州强麦期货WS0905-WS0901理论持仓成本

共有约120天,则仓储费为0.30元/吨/天×

120天=360元

75元/吨/1.13×

13%=86.28元

360元+20元+4元+86.28元=470.28元

于是,我们可以看到,当前WS0905-WS0901之间750元/手的价差远高于二合约之间的理论持仓成本,如果不考虑季节等对期价产生影响的因素,套利空间达到750元/手-470.28元/手=279.72元/手。

此跨期套利的目的就是要消除这一套利空间(投资收益),缩小价差到持仓成本附近,则具体交易方法为买WS0901同时卖WS0905。

7月初开始套利操作,到11月底前价差就已回归,则可以平仓获利,整个过程历时最多约5个月。

表7:

1手郑州强麦期货WS0905-WS0901跨期套利情况1收益率计算(单位:

买入WS0901合约价格21310

卖出WS0905合约价格22060

21310×

5%+22060×

5%=2168.50

2168.50+4=2172.50

279.72

279.72/2172.50×

100%=12.88%

12.88%×

12/5=30.91%

7月初开始套利操作,到11月底时价差尚未回归到合理位置,则进入12月份(即交割月前一个月),若终于价差回归,则可以平仓获利,整个过程历时约6个月。

表8:

1手郑州强麦期货WS0905-WS0901跨期套利情况2收益率计算(单位:

20%+22060×

5%=5365

5365+4=5369

279.72/5369×

100%=5.21%

5.21%×

12/6=10.42%

7月初开始套利操作,到12月底时价差尚未回归到合理位置,则进入1月份(即交割月),若在最后交易日前终于价差回归,则可以平仓获利,整个过程历时约7个月。

表9:

1手郑州强麦期货WS0905-WS0901跨期套利情况3收益率计算(单位:

30%+22060×

5%=7496

7496+4=7500

279.72/7500×

100%=3.73%

3.73%×

12/7=6.39%

7月初开始套利操作,到1月份最后交易日时价差仍未回归到合理位置,则进入买入1月份仓单至5月份将此仓单卖出的实物交割程序,两次交割间历时4个月。

表10:

1手郑州强麦期货WS0905-WS0901跨期套利情况4收益率计算(单位:

WS0901全额货款

21310

470.28

21310+470.28=21780.28

279.72/21780.28×

100%=1.28%

1.28%×

12/4=3.84%

郑州强麦期货跨期套利理财方案三——WS0905-WS0809

表11:

1手郑州强麦期货WS0905-WS0809理论持仓成本

共有约243天,则仓储费为0.30元/吨/天×

243天=729元

195元/吨/1.13×

13%=224.34元

729元+20元+4元+224.34元=977.34元

于是,我们可以看到,当前WS0905-WS0809之间1950元/手的价差远高于二合约之间的理论持仓成本,如果不考虑季节等对期价产生影响的因素,套利空间达到1950元/手-977.34元/手=972.66元/手。

此跨期套利的目的就是要消除这一套利空间(投资收益),缩小价差到持仓成本附近,则具体交易方法为买WS0809同时卖WS0905。

表12:

5%=2108.50

2108.50+4=2112.50

972.66

972.66/2112.50×

100%=46.04%

46.04%×

12/1=552.48%

表13:

1手郑州强麦期货WS0905-WS0809跨期套利情况2收益率计算(单位:

5%=5125

5125+4=5129

972.66/5129×

100%=18.96%

18.96%×

12/2=113.76%

表14:

1手郑州强麦期货WS0905-WS0809跨期套利情况3收益率计算(单位:

5%=7136

7136+4=7140

972.66/7140×

100%=13.62%

13.62%×

12/3=54.48%

7月初开始套利操作,到9月份最后交易日时价差仍未回归到合理位置,则进入买入9月份仓单至来5月份将此仓单卖出的实物交割程序,两次交割间历时8个月。

表15:

1手郑州强麦期货WS0905-WS0809跨期套利情况4收益率计算(单位:

977.34

20110+977.34=21087.34

972.66/21087.34×

100%=4.61%

4.61%×

12/8=6.92%

对本套郑州商品交易所优质强筋小麦期货套利理财方案的总结

表16:

郑州强麦期货跨期套利3种方案12种情况折合年收益率比较汇总表(单位:

%)

WS0901-WS0809

WS0905-WS0901

WS0905-WS0809

情况1

386.88

30.91

552.48

情况2

78.84

10.42

113.76

情况3

37.68

6.39

54.48

情况4

9.72

3.84

6.92

总得来看,本跨期套利方案二WS0905-WS0901收益率最小,而且从历史角度看也缺乏成功基础;

方案一WS0901-WS0809与方案三WS0905-WS0809收益率相当可观,基本都远高于银行贷款年利率(中国人民银行现行金融机构贷款年利率6个月以下的为6.57%,1年的为7.47%),也有历史经验的基础,尤其是方案三,只要不是被迫进入交割环节,其收益率最高。

本套利方案基本简便可行,特别是对于持有现货的企业,有交割作为保底,而且还能使用仓单质押保证金,因此即使进入交割环节也不必担心资金会被大量占用。

相比银行年利率,本套利方案的年收益率的确诱人,那么无论投资者或者投资机构使用的是自有资金还是贷款而来的资金,都实在是快香饽饽。

作业:

根据以下材料,找出一组牛市套利合约,并计算三种可能出现的结果(开仓的下一个月,近期合约的前一个月,交割套利),开仓时间为2010.9.10

实验题目

强筋小麦牛市套利

实验内容

寻找最强价差,确定牛套的两合约,计算并列出可能出现的各种结果。

实验目的

理解并掌握牛市套利的操作

实验步骤

排列组合计算价差,入市操作,价差缩小,平仓出局(或实物交割),缩小的数额及利润

实验日期:

2010.10.18

预期效果实现程度:

?

?

升级会员

升级会员