赛迪顾问中国智能电网产业空间布局研究文档格式.docx

《赛迪顾问中国智能电网产业空间布局研究文档格式.docx》由会员分享,可在线阅读,更多相关《赛迪顾问中国智能电网产业空间布局研究文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

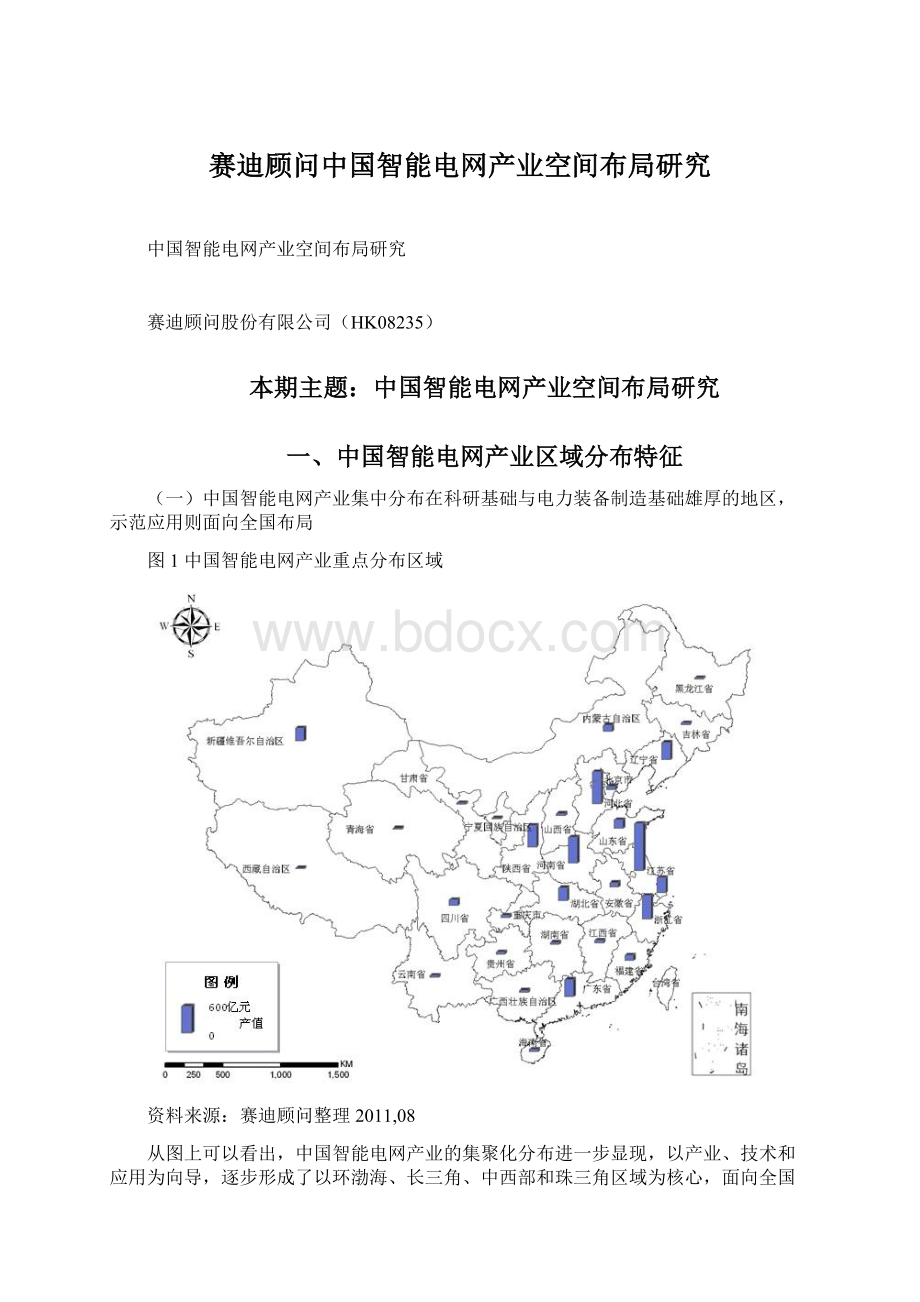

2010年,该地区的智能电网产业规模超过了1400亿元,约占国内智能电网产业总体规模的20%。

图2环渤海区域智能电网产业发展概况

2、长三角区域:

依托电力自动化装备制造产业基础,聚焦智能电力装备,实现产业集群发展

包括江苏、上海、浙江等省市的长三角经济区是我国智能电网产业关键技术研发基地、最主要储能设备的制造基地和智能电网功能应用的示范基地。

该地区集聚了我国1/5的智能电网设备制造企业,30%左右的储能设备生产企业。

目前长三角地区已初步形成了集智能电网关键技术研发、智能电网高端装备制造和智能电网功能应用为一体的产业示范基地。

2010年该地区智能电网产业规模突破了2000亿元,约占国内智能电网产业整体规模的29%。

图3长三角区域智能电网产业发展概况

3、中西部区域:

依托传统龙头企业和地缘优势,融合电力电子技术,推动产业升级发展

包括河南、武汉、西安和新疆等省市自治区的中西部区域是我国智能电网产业中重要的电力二次设备和高压设备研发制造基地。

依托传统电力设备生产龙头企业和地域生产成本的优势,当前中西部地区已形成了以平高、许继为代表的智能电力二次设备和高压开关设备研发制造基地;

以中国西电集团为龙头的超高压及特高压输配电成套设备研发与制造基地。

截止2010年,该地区的智能电网产业规模约为1300亿元,约占国内智能电网产业整体规模的18%。

图4中西部区域智能电网产业发展概况

4、珠三角区域:

紧密结合终端应用,快速响应市场需求,推动产业快速发展

包括广州、深圳、珠海、佛山和东莞等9个城市的珠江三角洲紧密结合我国智能电网市场终端的开发与应用,是积极响应我国市场需求的新兴智能电网中低压设备制造区域。

依托长期以来的发达的电力、电子设备制造业,截止2010年,该地区智能电网产业规模约为400亿元,约占国内智能电网产业整体规模的6%。

图5珠三角区域智能电网产业发展概况

二、中国智能电网产业重点省市分析

(一)北京:

智能电网技术标准和产业政策的诞生地

(1)本地区产业基础

北京市具备全国技术条件最强的科研能力,汇集了以清华为代表的各类高校、中科院等为代表研究所以及中关村高新科技园区,同时也是国家电网总部所在地。

此外,科东、四方继保等几家全国领先的电力设备企业也储备了较强了智能电网技术。

与此同时,北京还是全国基础设施最佳的城市之一,便捷的交通网络及现代物流体系均为北京进一步大力发展智能电网提供了基础和优势。

近些年来北京市政府着力打造绿色北京、科技北京,大力发展节能环保和清洁能源高效利用的政策导向也为智能电网建设提供了优良环境。

“十二五”期间,北京市将充分发挥在智能电网技术和标准领域的优势,抢先布局智能电网高端核心领域装备产业。

以技术创新为驱动、以应用示范为牵引,整合全市优势资源,营造产业发展良好环境。

以骨干企业为核心,以重点园区为载体,以产业资源和自然资源分布为依据,实现产业链的合理布局。

通过抢抓战略机遇,激活存量,扩大增量,使智能电网装备产业尽快成为助推北京市装备产业结构升级的新引擎。

(2)当地智能电网产业情况

北京市是国家电网公司智能电网重要试点城市之一,截止2009年,北京市有输配电及控制设备企业303家。

行业资产总值达到234.8亿元。

北京市目前在智能发电、输电、变电、配电、用电、调度及通信信息领域,均分布有企业。

尤其在中国智能电网薄弱的大容量储能和智能配用电两个领域北京市拥有良好的技术储备和产业基础。

在大容量储能领域,北京市已经具备了掌握核心专利的企业,如普能世纪;

在智能配用电环节,北京市拥有北京科锐、四方继保等国内从事配电自动化产品研发和生产的骨干企业。

同时,北京市首个智能电网技术创新联盟已形成,集合了北京电力公司、中国电科院以及多个产业链上下游相关企业,形成了产学研用相结合、上下游协同创新的雏形。

同时国家电网公司在京研究机构——中国电科院、国网能源院均是坚强智能电网重要的技术研发机构,因此,北京市是智能电网技术标准和设备政策的诞生地。

2011年3月,几十家企业以及清华大学等高校和科研院所成立了中关村智能电网产业技术创新战略联盟,标志着我国智能电网产业有了一个全新的发展平台,对于智能电网领域的集成创新、行业融合及产业化推广应用将起到积极的推进作用。

(3)重点产业政策或者规划

2009年底,北京市《绿色北京行动计划-(2010-2012年)》征求意见稿公布,明确提出将实施的九大工程中,第一项重大工程-清洁能源利用工程就包括:

“开展智能电网试点建设,重点推进延庆智能电网示范城市、昌平未来科技城智能电网技术研发与应用示范基地等项目建设。

2011年05月24日北京市发改委发布的《关于印发2011年北京市能源工作要点的通知》中还明确提出:

加快智能电网试点项目建设。

积极推进延庆智能电网“2+2”试点项目建设,解决产业基地光伏发电储能和消纳问题。

积极支持未来科技城建设输、变、配、用一体化的智能电网示范园区。

启动丽泽金融商务区智能配电网建设前期工作。

北京市“十二五”智能电网发展重点为:

依托北京市的产业基础和优势,科学规划,快速布局。

一方面借助国家电网公司在京的重大企业布局,如国网装备公司和中国电科院,打造龙头企业,并带动产业发展,争取五年内形成“千亿级”的产业规模。

至2015年,智能电网装备工业总产值力争突破1000亿元。

集聚规模以上企业400家,引进和培养智能电网领军人才100名,聚集技术和产业领域高端人才,形成智能电网核心技术人才的高地。

另一方面,依托智力资源优势,大力发展智能电网技术,包括:

可再生能源和新能源接入关键技术、智能输电技术、智能变电技术、智能配电网技术、智能用电技术、智能调度技术以及电力通信与信息技术。

同时加强试点建设,以延庆县智能电网示范区和昌平区未来科技城两大示范项目为契机,将北京打造成为世界一流的“智能电网示范城市”。

图6北京市智能电网产业现状图

数据来源:

赛迪顾问,2011.08

(二)上海:

智能电网功能示范应用基地、关键技术研发基地、核心设备产业基地

上海市是全国技术条件最强的科研能力,汇集着各类高校和研究所,且在IT和电力设备行业上具有较强的优势;

上海的几家电力设备企业储备了较强了智能电网技术,如张江高科有大量技术领先的公司,可以为智能电网产业的发展提供支持;

同时上海多样化的融资渠道和便捷的交通网络给智能电网产业的发展提供重要的基础设施保障。

上海是长三角区域的龙头城市,拥有上海安科瑞、上海电器科学研究所、国家能源智能电网(上海)产业中心联盟等企业和研究机构。

是我国智能电网高端技术研发和设备生产的核心区域之一。

2010年7月25日,上海市政府与国家电网公司正式签订《智能电网建设战略合作协议》(以下简称“《协议》”),上海成为了国家智能电网的首批试水城市。

在加快国家电网公司上海智能电网研究与发展中心建设、加快电动汽车充电设施建设、推动电力光纤设施建设服务三网融合发展、推动钠硫电池产业化、进一步扩大和完善智能电网示范应用等五个方面开展深度合作。

其中,合作的一大亮点是备受关注的三网融合中的光纤入户,它是建设智能电网的前期重要工作之一。

总投资逾100亿元。

2010年底,上海市经信委又分别发布了《上海推进智能电网产业发展行动方案(2010-2012年)》和《上海市智能电网产业重点企业名录(第一批)》,其中上海安科瑞、上海电力公司、上海电科所等40家企业入选。

指出上海市政府将对各区、县政府建设智能电网的财政、金融、土地、建设等方面给予扶持优惠。

上海市智能电网发展重点为:

把握智能电网未来技术与产业发展趋势,坚持高端引领与规模拓展相结合、重点突破与整体提升相结合、消化吸收与自主创新相结合、市场推动与政府引导相结合,立足自主化,聚焦产业化,在国内率先建成智能电网三大基地,即智能电网功能示范应用基地、智能电网关键技术研发基地、智能电网核心设备产业基地,不断提升产业核心竞争力。

以国家战略为导向,发挥区域优势,聚焦高端引领和产业前景的发展方向,着眼高端技术,重视关键基础器件,重点布局推进,分步实现突破。

到2012年,力争培育3-5家智能电网行业的龙头企业,形成有竞争力的智能电网产业集群,产业规模达到500亿元左右。

上海市智能变电站力争在国家电网公司智能变电站规范试点阶段(2010-2011)获得重点项目试点运行,在全面建设阶段(2012-2015)进入国内行业前列,并具备智能变电站工程总包能力,参与竞争国际智能变电站建设,带动形成智能变电站产业链;

同时加快储能技术与产业发展、加强对高温超导等前瞻性技术的培育和智能用户端设备与系统检测平台的搭建,初步形成智能用户端能源管理系统、智能家居、高端智能电器、智能电表核心芯片等。

图7上海市智能电网产业现状图

(三)江苏:

产业和技术基础雄厚的智能电力装备研发与制造基地

江苏省是中国目前电力设备与自动化系统发展最为活跃的地区之一,同时也是智能电网技术的主要发源地之一。

江苏较好的经济社会环境、较强的设备制造水平,为加快建设智能电网奠定了坚实基础,也为加快推进智能电网产业发展提供了有利条件。

江苏省智能电网产业已形成区域特色明显、技术先进的产业格局。

2008年,全省智能电网产业实现产值约700亿元,产值超100亿元的大型企业2家,50-100亿元的5家。

形成了以中国(南京)电力自动化工业园为龙头,以国电南自(江宁)高新科技园、国电南自(浦口)高新科技园为两翼的产业布局。

从各是智能电网的空间布局来看,南京的电力系统自动化监控、继电保护等在世界上享有良好声誉。

国内电力设备及自动化龙头企业国电南瑞、国电南自和国网电科院在南京成立了国家智能电网科研产业基地。

常州是中国较大的超高压、大容量变压器生产基地之一,并已具备特高压电力变压器、直流换流变压器生产能力。

扬州在输配电设备和线缆产品方面、南通在复合绝缘材料和电子式电能表计方面、镇江在成套开关设备和中压配电自动化设备制造方面、无锡和苏州在电力计量和通信设备制造方面均已形成相当规模。

其他各市也具备了一定的电气设备生产能力和技术基础。

为江苏省进一步发展智能电网产业,将其打造成经济增长的重要支撑点提供了得天独厚的条件。

2009年10月,扬州市充分分析和利用其在新能源产业、输配电及控制设备制造行业和电线、电缆、光缆及电工器材制造行业的既有产业基础,结合全市产业发展战略目标,率先制定完成了《扬州市智能电网产业发展规划》。

此外,2010年4月江苏省发改委还出台了《江苏省智能电网产业发展专项规划纲要(2009-2012年)》,发展要点包括:

坚持以智能电网建设带动智能电网产业发展,以智能电网产业发展促进智能电网建设。

积极开展风光储联合示范工程、电动汽车充放电站试点工程、智能变电站试点工程、用电信息采集系统试点工程、常规电源厂协调试点工程等,加快智能电网建设,大力发展智能电网产业,促进产业结构调整、优化和升级。

至2012年、2015年,智能电网产业总产值分别突破1500亿元和3000亿元。

分别接入风电3000兆瓦、5000兆瓦,分别建成光伏发电600兆瓦、1000兆瓦。

2010年至2015年,全省每年在智能电网建设方面的投资保持200亿元以上。

通过产业集聚和工业园区建设,形成以沿江地区为核心覆盖全省的智能电网产业集群。

至2015年,形成年产值超300亿元的企业集团2家,年产值200-300亿元的企业集团5家,年产值100-200亿元的企业集团8家。

图8江苏省智能电网产业现状图

(四)西安:

超高压及特高压输配电成套设备研发与制造基地

(1)产业基础

“十一五”以来,西安智能电网取得了长足的发展,电网供电能力、运营管理、装备水平有了较大的提升。

近些年来中国西电集团、金源电气等龙头企业落户西安,使得西安成为了智能电网超高压及特高压输配电成套设备研发与制造基地。

为西安智能电网建设提供了良好的发展环境。

西安还拥有中国西电集团和金源电气等智能电网设备研发和生产的重点龙头企业。

其中,中国西电集团是我国最具规模的高压、超高压及特高压输配电成套设备研究开发、生产制造和试验检测的重要基地,是目前我国高压、超高压及特高压交直流成套输配电设备生产制造企业中产品电压等级最高、产品品种最多、工程成套能力最强的企业,也是国内惟一一家具有输配电一次设备成套生产制造能力的企业。

公司核心业务为高压、超高压及特高压交直流输配电设备制造、研发和检测。

西安金源电气电气有限公司,则主要从事于电力系统软件开发、设备状态在线监测系统、设备安全运行保障系统、大电流限流开关设备等产品的科发和制造。

经过多年的发展现已成长为西安智能电网输变电设备在线监测系统及整体解决方案的主要提供商。

2011年1月陕西省政府发布的《陕西省国民经济和社会发展第十二个五年规划纲要》将智能电网列入其中,确定智能电网为陕西省“十二五”新兴产业发展的重要方向之一;

2011年4月,陕西省电力公司还与西安市政府签署《共同推进西安电网建设战略合作框架协议》,“十二五”期间,陕西省电力公司将在西安电网规划投资137亿元,推进西安电网建设。

预计2011年底由陕西省电力设计院承担的《陕西省电力公司坚强智能电网规划》将进一步重点布局西安智能建设。

图9西安市智能电网产业现状图

(五)河南:

智能电力二次设备和高压开关设备研发制造基地

河南省是全国重要的能源基地,河南省智能电网产业在全国具有举足轻重的作用。

电力装备的两大龙头企业平高电气、许继电气的总部均位于河南。

河南省目前正在探索以龙头企业为核心的智能电网特色产业链的建设。

河南省智能电网产业链相对完整,配套能力强,是全国三大电力装备企业基地之一,在智能电网产业链的发电、输电、变电、配电、调度、用电各个环节上有着众多的电力设备和系统生产企业,是我国最大的电力二次设备和高压开关研发制造基地,具有电网建设工程的总承包能力。

在电力装备领域,拥有3个国家级企业技术中心,6个省级企业技术中心,3个企业博士后工作站,2个国家级检验中心和3个电气研究所。

2011年1月,许继集团、平高集团、南阳金冠电气、森源电气等单位联合成立了河南省智能电网产业创新联盟。

2009年河南省发改委颁布的《河南省十大产业调整振兴规划》(2009年)将输变电设备定位为“打造国内一流、具有国际竞争力的四大优势产业”之一,并将特高压直流输变电和“坚强智能电网”关键技术、关键产品和系统集成技术列在河南省装备制造业技术进步目录的首位。

2011年1月河南省人民政府发布的《河南省国民经济和社会发展第十二个五年规划纲要》指出要建设“坚强智能的现代化电网”。

此后,河南省电力公司还先后编制了《河南电网“十二五”智能化规划(2010~2015)》、《河南电网三年智能化规划(2011~2013)》,并在国家电网公司系统率先开展了地市级电网智能化规划编制工作,选择郑州、洛阳、安阳、三门峡、周口、济源、鹤壁等7个有代表性的地市,分别制定了“十二五”地区电网智能化规划。

积极建设河南省智能电网产业链,打造具有国际竞争力的智能电网装备制造基地。

其中,郑州供电公司未来5年将建成100座智能变电站。

其中新建特高压直流换流站1座、500千伏变电站4座、220千伏变电站18座。

2011年3月,郑州和洛阳的《“十二五”电网智能化规划》顺利通过河南省电力公司组织的评审;

2011年2月15日,河南济源“十二五”电网智能化规划通过评审。

未来五年,河南省电网智能化将涵盖34个项目,总投资3.5337亿元,投资重点在用电、变电、调度、配电四个环节,分别占总投资额的41.41%、32.66%、11.89%、8.49%;

到“十二五”末,济源将拥有220千伏智能化变电站2座,110千伏智能化变电站11座,分别占济源同等级变电站数量的33%和50%。

同时,将建成电动汽车充电站5座、充电桩300个。

图10河南省智能电网产业现状图

(六)深圳:

紧密结合终端应用的智能电网技术创新和示范应用中心

深圳是特区城市,在发展环境上具有明显的优势。

在产业发展方面,深圳的电子信息产业、软件产业、通信设备产业发展起步较早,这些产业能够在一些领域与智能电网产业实现对接,为加快深圳市建设智能电网奠定了坚实基础,也为加快推进智能电网产品创新,融合发展提供了有利条件。

2010年11月,国家科技部高新技术发展及产业化司、中国电机工程学会、中国电力科学研究院、南方电网科学研究院、深圳市科技工贸和信息化委员会联合成立了深圳市智能电网产业创新联盟,将配合南方电网在深圳开展智能电网示范工程试点,建立包括新能源接入、汽车电网、储能电站、智能变电站、智能用电在内的微电网示范工程。

此外,当前深圳还聚集了科陆电子、长城开发科技等针对电力行业提供智能表计等电力自动化设备的高新技术企业。

2011年广东省政府出台了《广东省智能电网产业中长期发展规划纲要》,“十二五”期间,广东电网将投资98亿元建设完善清远电网结构,建设智能、可靠、高效的绿色电网。

2011年7月,深圳市政府与中国南方电网有限责任公司签署“十二五”战略合作框架协议,战略协议指出,“十二五”期间南方电网公司将大力推进智能、高效、可靠、绿色电网建设,继续加大深圳电网建设投资力度,投资292亿元新建81座变电站、新增变电容量2482.7万千伏安,同时计划总投资292亿元支持深圳智能电网发展,拟在深圳前海和坪山新区创建智能电网示范区。

图11深圳市智能电网产业现状图

欲了解更多信息,请联系赛迪顾问

升级会员

升级会员