高财计算题Word文件下载.docx

《高财计算题Word文件下载.docx》由会员分享,可在线阅读,更多相关《高财计算题Word文件下载.docx(45页珍藏版)》请在冰豆网上搜索。

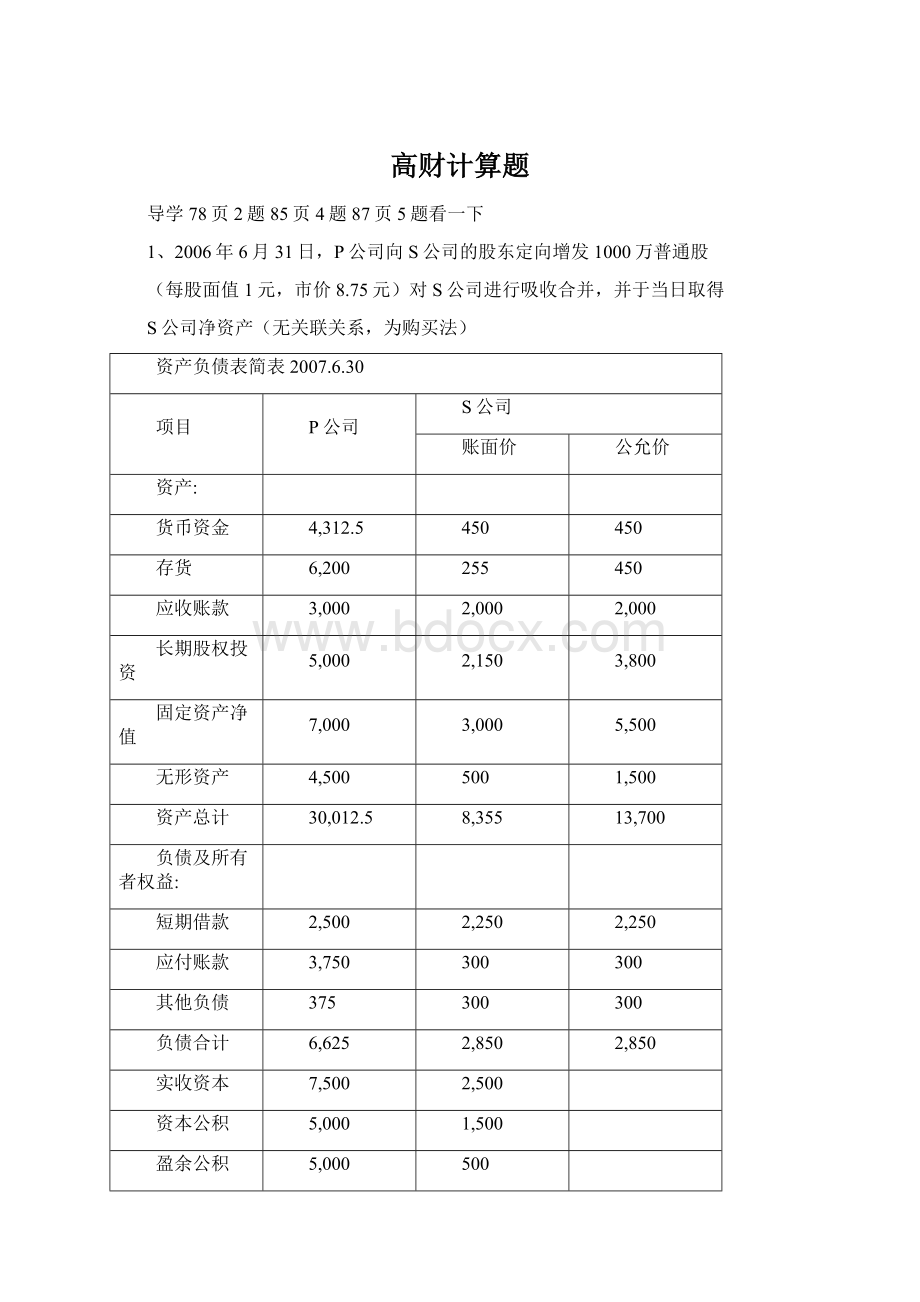

6,625

2,850

实收资本

7,500

资本公积

盈余公积

未分配利润

5,887.5

1,005

所有者权益合计

23,387.5

5,505

10,850

(1)确认长期股权投资

借:

长期股权投资8750

贷:

股本1000

资本公积-股本溢价7750

(2)将被并方(S公司)资产调整为公允价值

存货195

长期股权投资1650

固定资产2500

无形资产1000

贷:

资本公积5345

(3)计算合并商誉

合并成本=8.75*1000=8750(万元)

享有被并方净资产公允价=10850*70%=7595(万元)

合并商誉=8750-7595=1155(万元)

少数股东权益=10850*30%=3255(万元)

实收资本2500

资本公积6845(5345+1500)

盈余公积500

未分配利润1005

商誉1155

少数股东权益3255

如果不是购买法,是100%吸收合并则为:

货币资金450

存货450

应收账款2000

长期股权投资3800

固定资产净值5500

无形资产1500

短期借款2250

应付账款300

其他负债300

股本1000

资本公积7750

营业外收入2100

2、股权投资和子公司所有者权益的抵消

2007年1月1日,P公司用银行存款3000万元购S公司80%的股份,

(企业合并不属于同一控制下企业合并)S公司2007年1月1日固定资产

(办公楼)账面净值600万元,公允价700万元,使用年限20年,

直线法计提折旧,无残值。

2007年1月1日S公司股东权益总额3500万元,

其中股本2000万元,资本公积1500万元,盈余公积、

未分配利润为0。

2007年,S公司实现净利润1000万元,

提取法定公积金100万元,分派现金股利600万元,

S公司因持有可供出售金融资产公允价值变动计入当期资本公积金额为100万元.\

2008年S公司实现净利润1500万元,提取法定公积金150万元,

分派现金股利900万元。

编制2007、2008合并会计报表工作底稿,

调整分录和抵销分录。

2007年度调整分录:

固定资产100(700-600)

资本公积100

100/20=5

管理费用5

累计折旧5

借:

长期股权投资-损益调整796[(1000-5)*80%]

投资收益796

投资收益480(600*80%)

长期股权投资-损益调整480

长期股权投资-其他权益变动80(100*80%)

资本公积80

2007年度抵销分录:

股本2000

资本公积1700

盈余公积100

未分配利润295

商誉200

长期股权投资3276

少数股东权益819

少数股东收益199[(1000-5)*20%]

提取盈余公积100

应付利润600

未分配利润295

抵销分录分析

母公司长期股权投资子公司所有者权益

投资成本3000股本2000

其他权益变动160(100*80%+80)资本公积1700(1500+100+100)

+损益调整796盈余公积100

-损益调整480未分配利润295(1000-5-100-600)

合计3476合计4095长期投资=4095*80%=3276

商誉=3476-3276=200少数股东权益=4095*20%=819

2008年抵销分录:

盈余公积250

未分配利润740

长期股权投资3952

少数股东权益938

投资收益1196(1500-5)*80%

少数股东收益299[(1500-5)*20%]

年初未分配利润295

提取盈余公积150

应付利润900

未分配利润740

07年合计3476股本2000

+损益调整1196[(1500-5)*80%]资本公积1700

-损益调整720(900*80%)盈余公积250(100+150)

合计3952未分配利润740(295+1500-5-150-900)

商誉=3952-3752=200合计4690长期投资=4690*80%=3752

少数股东权益=4690*20%=938

3、内部交易的抵销

甲公司2007年销售A产品100件给乙公司,每件售价5万元,

每件成本3万元,乙公司2007年对外销售A产品60件,每件售价6万元。

2008年甲公司销售B产品100件给乙公司,每件售价6万元,每件成本3万元,

乙公司2008年对外销售A产品40件,每件售价6万元。

2008年对外销售B产品80件,

每件售价7万元。

甲公司2007年6月20日,甲公司销售一件产品给乙公司,售价100万元,

增值税17万元,成本60万元,乙公司购入后作固定资产入账,预计5年,预计净残值为0,

直线法计提折旧。

要求:

编制该集团公司2007年和2008年内部交易合并抵销分录。

A产品07年:

营业收入500

营业成本500

营业成本80[(100-60)*(5-3)]

存货80

A产品08年:

年初未分配利润80

营业成本80(如果08年未销售,用存货)

B产品08年:

营业收入600

营业成本600

营业成本60[(100-80)*(6-3)]

存货60

固定资产07年

借:

营业收入100

贷:

营业成本60

固定资产40

累计折旧4(40/5/2)

管理费用4

年初未分配利润40

固定资产40

累计折旧4

年初未分配利润4

累计折旧8(40/5)

管理费用8

如果对外销售则将“固定资产、累计折旧“改成“营业外收入”

4、甲公司于2007年年初通过收购股权成为乙公司的母公司。

2007年年末甲公司应收乙公司帐款100万元,2008年末甲公司应收乙公司帐款50万元,

甲公司坏账计提比例均为4%。

对此业务编制2008年合并财务报表抵消分录。

应付账款50

应收账款50

应收账款-坏账准备4

年初未分配利润4

资产减值损失2

应收账款-坏账准备2

5、甲公司是乙公司的母公司,2004年1月1日销售商品给乙公司,

商品成本为100万元,售价为120万元,

增值税率为17%,乙公司购入后作为固定资产用于管理部门,

假定该固定资产折旧限为5年,没有残值,乙公司采用直线法计提折旧,

为简化起见,假定2004年全年提取折旧,乙公司另行支付了运杂费3万元。

(1)编制2004-2007年的抵销分录

(2)如果2008年末该设备不被清理,则当年的抵销分录将如何处理。

(3)如果2008年末该设备被清理,则当年的抵销分录将如何处理

(4)如果该设备用至2009年仍末清理,作出2009年的抵销分录

答:

(1)2004年:

营业收入120

营业成本100

固定资产-原值20

固定资产-累计折旧4

2005年:

年初未分配利润20

固定资产-原值20

固定资产-累计折旧4

固定资产-累计折旧4

2006年:

固定资产-累计折旧8

年初未分配利润8

2007年:

固定资产-累计折旧12

年初未分配利润12

(2)

2008年:

固定资产-累计折旧16

年初未分配利润16

(3)2008年:

营业外支出20

营业外支出16

营业外支出4

(4)2009年

固定资产-累计折旧20

6、外币交易题

A股份有限公司(以下简称A公司)对外币业务采用交易

发生日的即期汇率折算,按月计算汇总损益。

2007年6月30日,

市场汇率为1美元=7.25元人民币。

2007年6月30日有关外币账户期末余额如下:

项目外币(美元)金额折算汇率折合人民币金额

银行存款1000007.25725000

应收账款5000007.253625000

应付账款2000007.251450000

A公司2007年7月发生以下外币业务(不考虚增值税等相关税费用)

(1)7月15日收到某外商投入的外币资本500000美元,

当日的市场汇率为1美元=7.24元人民币,

投资合同约定的汇率为1美元=7.30元人民币,款项已出银行收存。

(2)7月18日,进口一台机器设备,设备价款400000美元,尚未支付,

当日的市场汇率为1美元=7.23元人民币,该机器设备正处于安装调试过程中,

预计将于2007年11月完工交付使用。

(3)7月20日,对外销售产品一批,价款共计200000美元,

当日的市场汇率为1美元=7.22元人民币,款项尚未收到。

(4)7月28日,以外币存款偿还6月份发生的应付账款200000美元,

当日的市场汇率为1美元=7.21元人民币。

(5)7月31日,收到6月份发生的应收账款300000美元,

当日的市场汇率为1美元=7.20元人民币。

(1)编制7月份发生的外币业务的会计分录

(2)分别计算7月份发生的汇兑损益净额,并列出计算过程

(3)编制期末记录汇兑损益的会计分录(本题不要求写出明细科目)

(1)

银行存款-美元(USD$500000*7.24)3,620,000.00

实收资本3,620,000.00

在建工程2,892,000.00

应付账款--美元(USD$400000*7.23)2,892,000.00

应收账款-美元(USD$200000*7.22)1,444,000.00

主营业务收入1,444,000.00

应付账款--美元(USD$200000*7.21)1,442,000.00

银行存款-美元(USD$200000*7.21)1,442,000.00

银行存款-美元(USD$300000*7.20)2160000.00

应收账款-美元(USD$300000*7.20)2160000.00

银行存款:

外币账户余额=100000+500000-200000+300000=700000(美元)

账面人民币余额=725000+3,620,000.00-1,442,000.00+2160000.00=5063000(元)

汇兑损益余额=700000*7.2-5063000=-23000(元)

应收账款:

外币账户余额=500000+200000-300000=400000(美元)

账面人民币余额=3625000+1,444,000.00-2160000.00=2909000(元)

汇兑损益余额=400000*7.2-2909000=-29000(元)

应付账款:

外币账户余额=200000+400000-200000=400000(美元)

账面人民币余额=1450000+2,892,000.00-1,442,000.00=2900000(元)

汇兑损益余额=400000*7.2-2900000=-20000(元)

7月份发生的汇兑损益=-23000-29000-(-20000)=-32000(元)

(3)编制期末记录汇兑损益的会计分录

应付账款20000

财务费用32000

银行存款23000

应收账款29000

7、外币交易题

银行存款100008.0080000

应收账款500008.00400000

(1)借:

银行存款-美元户$30000¥246000

应收账款-美元户$30000¥246000

(2)借:

银行存款-人民币户81000

财务费用1000

银行存款-美元户$10000¥82000

(3)借:

应付账款-美元户$10000¥82000

(4)借:

长期借款-美元户$10000¥83000

银行存款-美元户$10000¥83000

有公式:

银行存款、应收账款、应付账款汇兑损益

财务费用=4500+13000-5500=12000

汇兑损益=4500+13000-5500-3000-1000=8000

(5)借:

银行存款4500

应收账款13000

应付账款5500

财务费用12000

在建工程3000

长期借款3000

8、租赁

经营租赁:

2007年1月1日,甲公司向乙公司租入设备,租期3年,

设备价值560万元,预计使用年限5年,租赁合同规定租赁开始日一次预付租金180万元,

前两年年末支付15万元,第三年支付37.5万元,租赁届满乙公司收回设备。

甲乙两方会计处理

判断:

租赁期占尚可使用年限(3/5=60%)<

75%

租赁届满不存在优惠购买

最低租赁付款额=180+15+15+37.5=247.5(万元)

247.5/560=44.2%<

90%

此项业务不符合融资租赁的任何的一条,属于经营租赁。

租赁资产支付或收入总额=180+15+15+37.5=247.5

每年分摊的租金=247.5/3=82.5

甲公司会计分录:

首期支付租金:

长期待摊费用180

银行存款180

第一年:

制造费用82.5

银行存款15

长期待摊费用67.5(82.5-15)

第二年:

同上

第三年:

银行存款37.5

长期待摊费用45

乙公司会计分录:

首期收到租金:

其他应收款180

其他应收款67.5

其他业务收入82.5

其他应收款45

融资租赁:

一、

1、A公司于2005年12月10日与B租赁公司签订了一个设备租赁合同,合同主要条款如下:

(1)租赁标的物:

甲生产设备

(2)起租日:

2005年12月31日

(3)租期:

2005年12月31日至2009年12月31日

(4)租金支付方式:

2006年至上009年每年年末支付租金800万元

(5)租赁期满时:

甲生产设备估计余值400万元,其中:

A公司担保余值300万元,未担保余值100万元。

(6)甲生产设备2005年12月31日公允价值为3100万元,已使用3年,预计还可使用5年。

(7)租赁合同年利率为6%

(8)2009年12月31日,A公司将甲生产设备归还给B租赁公司。

年金:

PVA(4,6%)=3.4651现值PV(4,6%)=0.7921

甲生产设备于2005年12月31日运抵A公司,

当日投入使用其固定资产平均年限法计提折旧。

未确认融资费用采用实际利率法摊销。

承租方要求:

(1)判断该租赁的类型,并说明理由

(2)编制A公司在起租日会计分录

(3)编制A公司总裁06-09年末与租金支付以及其他与租赁事项有关的会计分录(单位:

万元)

解:

(1)租赁期4年占资产尚可使用年限5年的80%>

75%

最低租赁付款额=800*4+300=3500

最低租赁付款额现值=800*3.4651+300*0.7921=2772.08+237.63=3009.71

租赁资产的公允价值=3100万元

3009.71/3100=97.09%>

即:

最低租赁付款现值相当于租赁资产的公允价值。

符合融资租赁的判断标准:

该融资租赁符合融资租赁的条件。

(2)最低租赁付款额=800*4+300=3500

三者熟低是租赁资产的入账价值=3009.71

未确认的融资费用=3500-3009.71=490.29

固定资产-融资租入固定资产3009.71

未确认的融资费用490.29

长期应付款-应付融资租赁款3500

(3)06年12月31日支付租金

长期应付款-应付融资租赁款800

银行存款800

确认当年应分摊的融资费用=3009.71*6%=180.58

财务费用180.58

未确认的融资费用180.58

计提折旧=(3009.71-300)/4=677.4275

制造费用-折旧费677.4275

累计折旧677.4275

07年12月31日支付租金

确认当年应分摊的融资费用=[3009.71-(800-180.58)]*6%=143.42

财务费用143.42

未确认的融资费用143.42

08年12月31日支付租金

确认当年应分摊的融资费用=[3009.71-(800-180.58)-(800-143.42)]*6%=104.02

财务费用104.02

未确认的融资费用104.02

09年12月31日支付租金

确认当年应分摊的融资费用=490.29-180.58-143.42-104.02=62.27

财务费用62.27

未确认的融资费用62.27

归还设备时:

长期应付款-应付融资租赁款300

累计折旧2709.71

如果租赁合同没有优惠购买选择权时最低租赁付款额=

各期租金之和+承租人或与其有关的第三方担保的资产余值

+租赁期届满时承租人未能续租或展期而造成的任何应由承租人支付的款项。

二、资料

1、2005年12月28日,A公司与B公司签订了一份租赁合同,合同主要条款如下:

程控生产线

(2)租赁期开始日:

租赁标的物运抵A公司生产车间之日即(2006年1月1日)

从租赁期算起36个月(即2006年1月1日至2008年12月31日

自租赁期开始日起每年年末支付租金1000000元

(5)该生产线在2006年1月1日B公司的公允价值为2600000元

(6)租赁合同规定的利率为8%

(7)该生产线为全新设备,估计使用年限为5年

(8)2007年和2008年两年,A公司每年按该生产线所

生产的产品—微波炉的年销售收入的1%向B公司支付经营分享收入。

2、A公司对租赁固定资产的相关规定

(1)采用实际利率法确认本期应分摊的未确认融资费用。

(2)采用年限平均法计提固定资产折旧

(3)2007、2008年A公司分别实现微波炉销售收入10000000元和15000000元。

(4)2008年12月31日,将该生产线退还B公司

(5)A公司在租赁谈判断和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费10000元。

根据上述资料,进行A公司以下会计业务处理。

(1)租赁开始日的会计分录

(2)未确认融资费用的摊销

(3)租赁固定资产折旧的计算和核算。

(4)租金和或有租金的核算

(5)租赁到期日归还设备的核算。

答案:

(1)A公司租赁开始日的会计处理

第一步,判断租赁类型

本例中租赁期(3年)占租赁资产尚可使用年限(5年)的60%(小于75%),

没有满足融资租赁的第3条标准。

另外,最低租赁付款额的现值为2577100元,

大于租赁资产原账面价值的90%,即2340000(2600000*90%)元,

满足融资租赁资产的第4条标准,因此,A公司应当将该项租赁认定为融资租赁。

第二步:

计算租赁开始日最低租赁付款额的现值,确定租赁资产的入账价值

最低租赁付款额=各期租金之和+承租人担保的资产余值=1000000*3+0=3000000

每期租金的现值之和=1000000*2.577

升级会员

升级会员