中国通信行业研究报告Word格式文档下载.docx

《中国通信行业研究报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国通信行业研究报告Word格式文档下载.docx(37页珍藏版)》请在冰豆网上搜索。

在2002年手机机型更新中最为突出的应该是彩屏、摄像手机的主流趋势。

自2002年8月索尼爱立信最先在中国推出第一款彩屏手机之后,打着各类“标签”的彩屏手机开始频繁登陆,并逐渐演绎成主流。

从最初的256色到4096色直到65536色,彩屏手机正一步步由概念走向实用,最初的256色只是初步实现了彩色化,离颜色逼真还有较大差距。

而在达到65536色后,如多媒体短信、彩色游戏、丰富多彩的背光等都能得到很大程度的满足。

目前,达到65536色的有大显D3100、联想1188等。

由于具有带内外置摄像头、支持彩信功能、数码相机功能等卖点,可拍照手机深受消费者的欢迎,迅速成为市场热点。

目前,市面上具有代表性的可拍照手机有索尼爱立信的T68ie、诺基亚7650、松下GD88和三星X199CDMA手机。

(8)核心技术仍受制于人

尽管国产手机企业在国内手机市场上已经有了不俗的表现,但是,与众多的外资手机企业相比,国产手机企业在很多方面都存在着较大的差距。

国产手机企业规模仍偏小。

以GSM手机生产为例,几大国际手机巨头在国内的合资厂商生产能力都很高。

如摩托罗拉(中国)有限公司2002年累计产量已在2000万部以上,北京首信诺基亚移动通信有限公司的累计产量也在1500万部以上。

而信息产业部监测的12家国产手机企业中,2002年累计产量在200万部以上的只有3家。

研发取得进展,总体仍处劣势。

我国手机生产企业的研发技术实力在短时间内取得的进步是毋庸置疑的,但是技术差距使国产手机仍摆脱不了受制于人的局面。

对3G标准,国外已经研究了六年至八年,而我国3G标准研究才两三年。

在GSM手机方面,虽然国产手机企业已从“贴牌”生产进入了核心技术研发层面,在技术开发方面和世界先进水平的距离正在缩短,但国产手机企业总体技术水平仍远落后于外资手机企业,核心技术几乎全部掌握在外国人手中。

国产手机生产企业还没有完全掌握制造移动电话的基带芯片、射频芯等核心技术。

(9)2003年8月电话用户数,互联网用户数分省情况表

单位

固

定

电

话

移动电话

互联网

合计

(万户)

城市电话(万户)

农村电话

拨号用户

专线用户

全国

24492.6

15662.9

8829.7

24411.8

5420.7

22.64

东部

11792.9

7527

4265.9

13055.9

3024.4

8.78

北京

626.4

546.3

80.1

1039.7

194.8

0.52

天津

321.2

320.1

1.1

36507

145.3

0.34

辽宁

1151

799.3

351.7

1013.7

376.8

2.32

上海

705.4

103.64

333.1

0.25

江苏

1901.9

1049.8

852.2

1823.8

330.7

0.6

浙江

1561

864.7

696.3

1728.7

356.5

0.41

福建

1080.2

657.4

422.8

855

269.4

0.67

山东

1982.2

927.8

1054.3

1364.8

305.3

1.22

广东

2301.9

1541.3

760.6

3698.9

690

2.38

海南

161.8

114.9

46.8

129.1

22.4

0.07

中部

7832.2

4696.4

3135.8

6546.5

15446.9

8.29

河北

1273.4

681.8

591.6

1080.7

296.8

山西

634.3

431.9

202.5

528.7

147.7

0.47

吉林

549.8

387.9

161.9

586.7

138.1

0.49

黑龙江

826.3

621.7

204.6

774.2

135.5

1.52

安微

933

433.1

499.9

633.7

133.2

0.15

江西

587

535.6

233.4

132.9

0.7

河南

1285.7

698.3

587.4

945.5

199.4

1.56

湖北

833

594.8

238.2

737.6

160.2

0.95

湖南

909.7

493.4

416.4

759.6

203

1.37

西部

4863.3

3435.7

1427.6

4809.4

849.3

5.55

内蒙古

383.5

302.9

80.7

436.1

62.9

0.21

广西

607.4

413.2

194.2

509.3

140.2

1.58

重庆

480.7

303.7

176.9

522.7

70.5

四川

1028.5

721.9

306.6

1044.5

159.7

0.79

贵州

323.3

232.3

91

310.4

43.9

0.77

云南

477

354.6

122.5

548.4

115.9

西藏

24.1

22.9

1.2

30.3

4.3

陕西

622.7

408.5

214.2

556.8

137.4

0.91

甘肃

372.7

262.6

110

268.2

39

0.31

青海

69.9

59.2

10.7

94.7

7.1

0.05

宁夏

93.3

68.6

24.8

113.9

22.1

0.08

新疆

380.1

285.3

94.8

374.1

46.2

直属单位

4.2

3.8

0.3

0.02

(10)2003年8月通信行业主要业务完成情况表

指标名称

计量

本年本月止

累计达到

比上年同期

(±

%)

比上年底

累计新增

邮电业务收入

亿元

3366.1

14.1

电信业务收入

3015.7

14.9

邮政业务收入

350.4

8.4

固定资产投资完成额

1082.1

30.4

电信投资完成额

1069.4

32.9

邮政投资完成额

12.7

-49.1

固定电话用户合计

万户

3070.3

城市电话用户

2083.8

其中:

住宅电话用户

11710.6

1513.9

农村电话用户

986.6

8094.4

910.6

国内长途电话通话时长

万分钟

3651112.5

0.9

国际电话通话时长

28216.5

-4.8

港澳台电话通话时长

37585.0

-15.1

本地网内区间电话通话量

亿次

379.7

11.9

本地网内区内电话通话量

3485.4

]-

-7.1

本地网内拨号上网通话量

840.4

移动电话用户

3811.4

移动本地通话时长

亿分钟

3535.4

50.9

移动国内长途通话时长

25.8

移动国际电话通话时长

18813.3

5.5

移动港澳台电话通话时长

17842.6

5.2

互联网用户数

互联网拨号用户

174.2

互联网专线用户

22.6

15.0

IP电话国内通话时长

5017491.3

40.7

IP电话国际通话时长

57558.3

29.9

IP电话港澳台通话时长

72424.5

25.9

固定电话普及率

部/百人

19.4

城市电话普及率

28.6

移动电话普及率

18.3

已通固定电话行政村比重

%

87.9

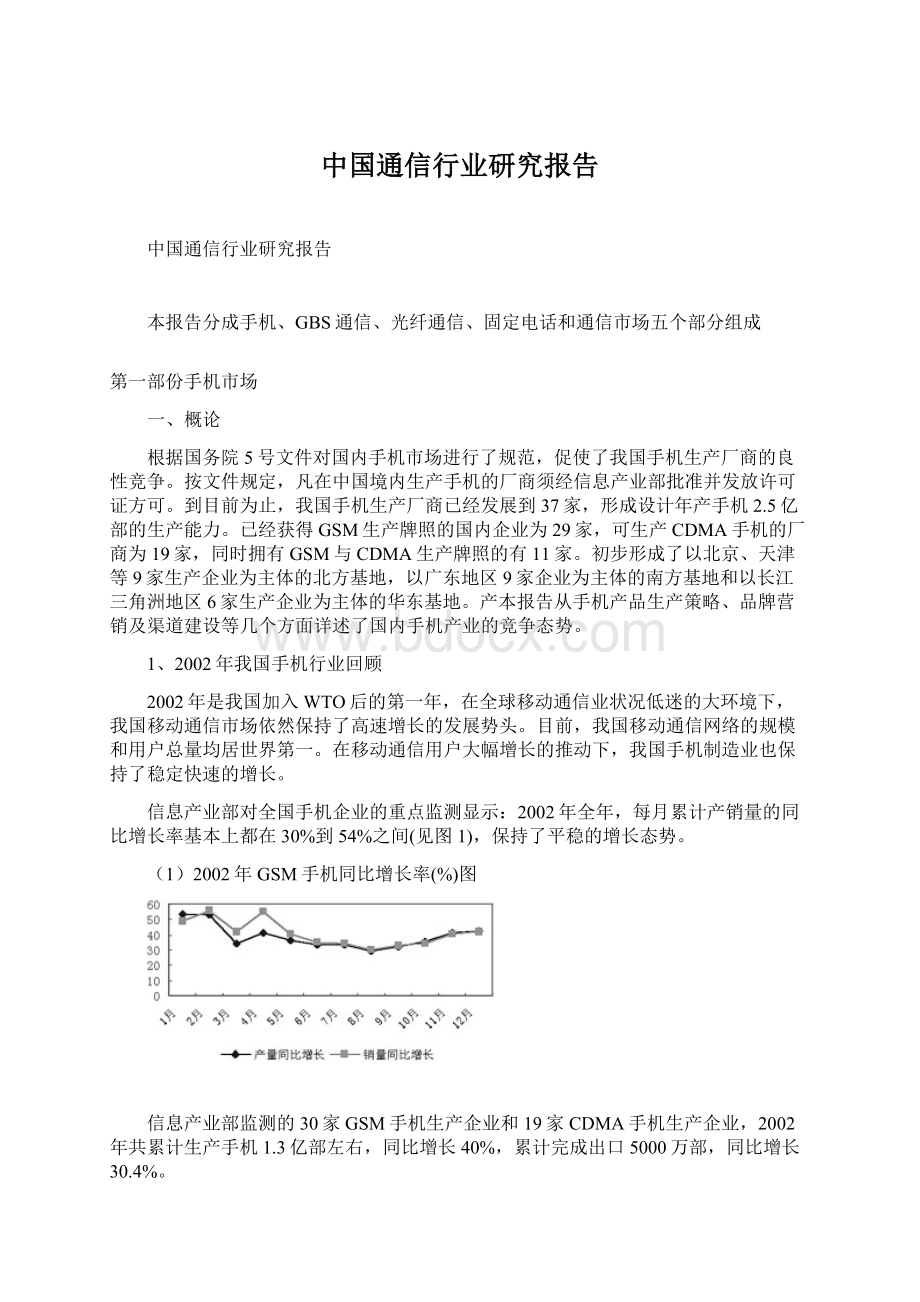

(11)全球移动电话用户增长示意图

数据来源:

CCID2003,02

(12)2005年我国移动通信设备制造商市场份额预测表

爱立信

摩托罗拉

诺基亚

西门子

Nortel

中国移动

GSM

34.50%

9.15%

18.73%

19.14%

6.39%

3G

20.59%

11.50%

10.17%

13.90%

3.37%

中国联通

12.53%

21.66%

8.62%

27.75%

18.19%

CDMA

12.08%

15.05%

18.63%

13.31%

13.00%

0.00%

15.35%

中国电信

19.84%

9.76%

8.00%

8.81%

7.86%

中国网通

15.89%

10.73%

8.36%

8.95%

8.77%

二、市场竞争格局分析

1、中国手机产业的结构

在巨大市场需求的牵引下,在移动通信专项的推动下,我国移动通信产业已经成为最具吸引力的投资领域。

仅就信息产业部组织调研的35家企业来看,总投资额达50.5亿元,其中87%为企业自筹、银行贷款和地方政府配套资金。

近几年外商对移动通信整机及配套的基础产品的投资达到170多亿美元。

摩托罗拉、诺基亚进一步加大了在中国的投资计划;

爱立信、西门子、飞利浦纷纷关掉本国的工厂,转移到中国。

与此同时,摩托罗拉、诺基亚、爱立信、阿尔卡特等跨国公司纷纷在我国投资设立面向全球、高水平的移动通信技术开发中心,不断增加研发投入,提高在中国企业的技术水平。

我国已经成为移动通信产品的生产加工研发基地。

移动通信产业的快速发展促进了国内企业加大研发力度,引导了投资主体的多元化,带动了企业结构的调整和升级。

为加快国内企业发展,增强国际竞争力,国家加强了对国内通信市场的监管,国务院5号文件规定任何厂商在中国境内生产手机须经信息产业部发放许可证方可生产手机。

国内手机市场在国家政策的扶持和保护下,我国手机生产企业从1997年的5家发展到2002年的37家,已形成年产手机2.5亿部的生产能力。

我国手机生产企业初步形成了以北京、天津等9家生产企业为主体的北方基地,以广东地区9家企业为主体的南方基地和以长江三角洲地区6家生产企业为主体的华东基地。

北方、南方和华东三大手机生产基地的年产量分别占全国总产量的44.9%、22.6%和23.4%,生产总量占全国总产量的91%。

目前已取得信息产业部GSM手机生产许可证的国产手机企业有12家这12家企业是:

中科健、康佳、中兴通讯、南方高科、厦华电子、东方通信、波导、海尔、TCL、首信、南京熊猫、厦新;

生产CDMA手机的企业有19家除了摩托罗拉外其余18家都是国产手机生产企业它们是波导、中科健、中兴、首信、TCL、海尔、东信、康佳、南方高科、中电通信、大唐、振华科技、浪潮、海信、大显集团、普天通信、天津电话设备厂、厦华。

2、中国手机产业的生产规模

(1)2002年中国手机生产企业产量表

国际品牌

(万部)

国内品牌

2584.9

1165

3749·

9

波导

722

27

749

东莞诺基亚

1667

3229

TCL

622

1

623

首信诺基亚

1562

普天东方

164

48

212

上海西门子

1158

厦新

211

杭州东信(包括贴牌)

818

科健

208

深圳桑菲

365

海尔

179

26

205

北京爱立信

346

康家

180

25

上海迪比特

281

熊猫

201

北京松下

248

南方高科

109

52

161

阿尔卡特

首信

103

2

105

三星科健

150

中电通信

58

7

65

北京三菱

66

深圳中兴

31

33

64

武汉NEC

42

滚潮乐金

51

天津三洋

30

海信

46

北京素鸿

21

大连大显

厦华联想

天时达

祥华科技

深圳托普

15

厦门中桥

12

南京普天

5

西安大唐

国外品牌15家企业

8548.9

2163

10711.9

国内品牌22家企业

2893

351

3244

我国手机生产企业总计37家,生产GSM手机11441.9万部,CDMA手机2514万部,总计生产手机13975.9万部

3、国外厂商主导手机市场发展潮流

未来的市场必然是创新者领导的市场。

国外厂商将领先品牌的核心优势、出色的运作和不断创新的产品转化为强劲的赢利。

国外厂商应对行业增长态势的变化的综合实力能力强。

其新产品系列将带来增长的潜力,尤其在游戏、图像和企业市场方面,国外厂商能够充分发挥他们在技术研发、品牌形象、技术实力、产品定位和生产规模方面的优势从而确定了其主导地位。

国外厂商通过不断推出具有MMS、Java和浏览器功能的彩屏手机等新款手机,继续凭借技术创新的优势加强行业领导者的地位。

国外厂商一直采取高中低档系列产品的全面覆盖策略,以低价位手机争夺市场份额;

用中高档及高档手机的高利润来平衡低价位手机的利润空间。

跨国公司在华生产规模不断扩大,国内手机产业市场竞争加剧。

2000年以来,国际手机市场需求不旺,大批OEM企业以为跨国公司代为加工、产品全部出口的名义欲在我国境内设立手机装配厂,实则欲借中国国内市场消化其巨大的富余产能。

这些企业计划在华新建的手机产能达4000万~5000万部,如果这些企业的产能都转移到中国,考虑到现有37家手机厂的正常扩产,2003年国内手机产能将超过2.8亿部,是国内市场需求的规模的3倍多,供求严重失衡。

面对世界经济下滑、国际市场需求低迷、出口压力增大的不利局面,很多生产手机的跨国公司为规避市场风险、降低成本、实现利润最大化,加快将其手机生产向中国等低成本地区转移的步伐。

4、国产手机的崛起

信息产业部统计数据(见表1)显示,国产品牌手机在2002年取得了群体性突破,除去出口的市场占有率已近40%。

2002年全年国内手机(含GSM和CDMA)产销两旺。

按中国手机产销量的品牌占有率来看波导和TCL仅次于三大国际巨头诺基亚、摩托罗拉和西门子

按中国手机产销量的品牌占有率来看,波导和TCL仅次于三大国际巨头诺基亚、摩托罗拉和西门子。

见图2、图3

(1)2002年国产手机产量所占份额图

(2)2002年国产手机销量所占份额图

国产手机取得如此好的销售业绩原因之一是国产手机企业具有本土优势,善于把握中国手机的流行趋势,能够快速准确地迎合中国市场流行的感觉。

国产手机产销所占份额增长的另一原因是个别国产手机企业的快速增长带动了整个国产手机的增长。

厦新电子公司手机的产销量同比增长分

升级会员

升级会员