润滑油技术现状Word下载.docx

《润滑油技术现状Word下载.docx》由会员分享,可在线阅读,更多相关《润滑油技术现状Word下载.docx(8页珍藏版)》请在冰豆网上搜索。

地方调合商占20%。

跨国公司控制消费用车润滑油最大份额,而工业用油部门以中石化和中石油为主。

地方调合商占据商务车用润滑油市场45%的份额。

研究表明,中国润滑油市场在未来5年中将以每年10%的速度增长,预计到2020年,中国的润滑油消费量将会超过美国。

目前,我国的润滑油市场规模已达220亿元。

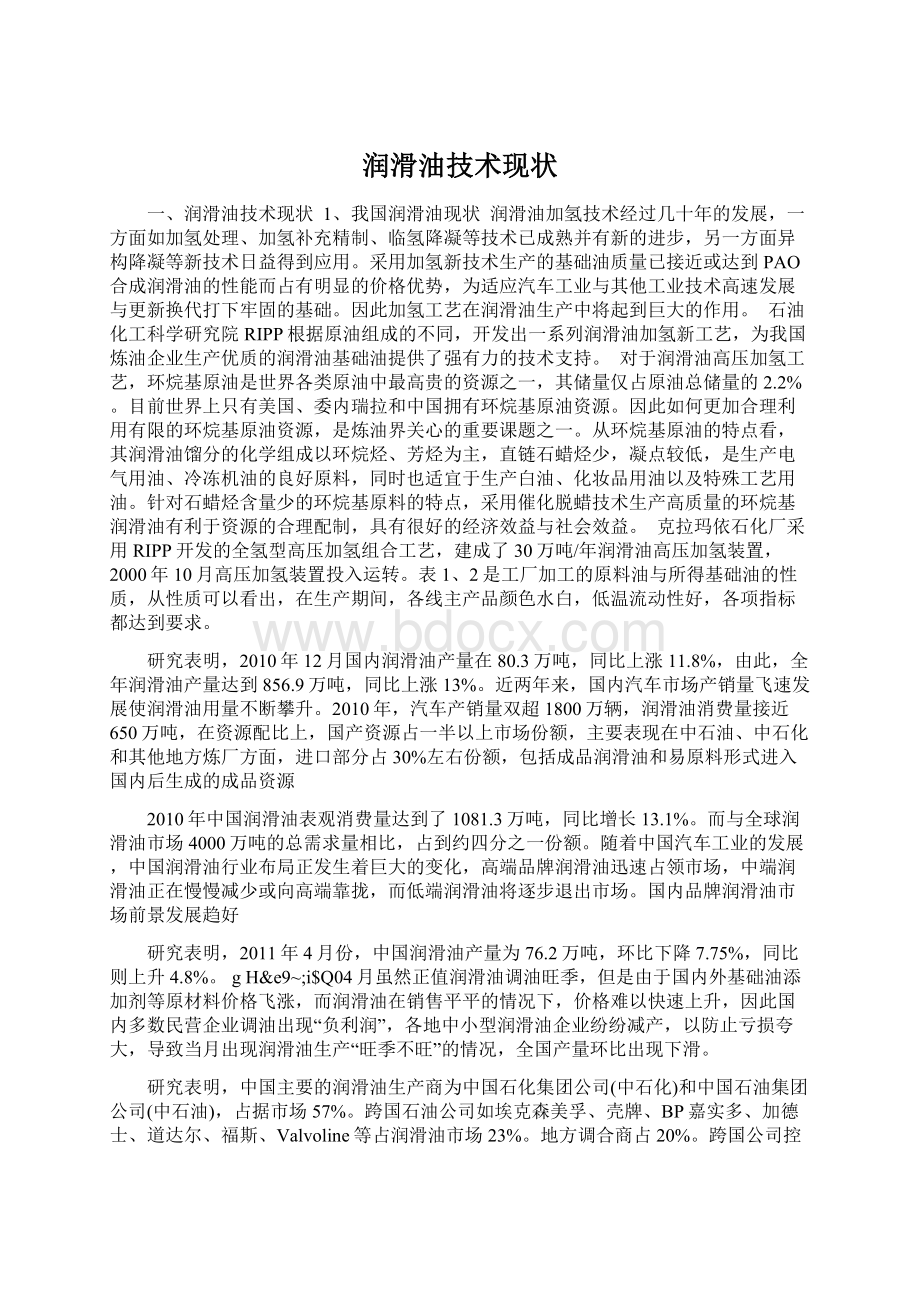

图表2010年1-12月华北地区各省市润滑油产量

[地区]

本月产量

本月止累计

本月同比增长(%)

本月止累计同比增长(%)

北京

42,935.03

611,182.22

3.66

9.74

天津

23,570.92

345,366.02

-15.90

16.18

河北

4,998.55

54,019.28

33.11

42.23

山西

5,049.58

49,329.42

17.83

32.54

内蒙古

1,669.00

9,936.00

8.73

14.80

山东

68,430.08

999,665.73

-22.54

15.78

河南

16,614.00

177,113.30

26.48

23.63

2009年,受金融危机影响,全球经济衰退2.2%,同时,全球润滑油需求也急剧萎缩,下滑了12-13%。

但是中国国家统计局发布的数据显示,2009年中国润滑油市场的表观消费量为940万吨,比去年同期增加14.6%,在全球润滑油市场中风景独好。

中投顾问能源行业研究员周修杰指出,在全球陷入金融危机的泥淖之中时,我国经济的快速调整转向是润滑油消费量增长的基础。

在一系列经济复苏政策的刺激下,今年一季度我国润滑油市场复苏劲头甚为抢眼,产量同比增长30%,整体销售持续增长。

周修杰指出,我国润滑油市场在不断扩大的过程中,呈现出一些发展趋势。

首先是润滑油产品趋向高档化,这也是整个行业发展的趋势。

润滑油市场中,80%的利润是来自于高端产品市场,所以开发优质的高端产品成为润滑油生产企业的发展方向。

此前,我国润滑油高端市场几乎被美孚、壳牌等外资品牌垄断,但是近年来,随着国内润滑油生产企业在产品科研方面加大投入,注重培养品牌意识,润滑油高端市场由外资品牌一统天下的局面被打破,长城、昆仑等国产润滑油已经占据了高端市场的35%,自主品牌和外资品牌在高端市场的比率已经从过去的2:

8变成了现在的4:

6。

不断提升用油品质的要求,加快了润滑油产品的升级换代。

虽然高档润滑油只占润滑油市场份额的20%,但是眼下受低碳节能环保的影响,润滑油使用者特别是车用润滑油也越来越注重油品品质,提出了润滑油品高性能、换油周期长的要求,这就加快了润滑油产品的升级换代。

目前润滑油市场上的柴机油CF-4级别、汽机油SJ级别产品已成为普及性产品,直接替代了低端产品,而CH-4及以上、SL及以上级别产品市场也在迅速扩大,上海通用五菱的新车型甚至已经用SM级别替代了SJ级别润滑油。

所以润滑油生产企业要紧盯市场需求,及时把握最新的技术和变化趋势。

在高品质趋向的背后,潜藏着整个行业洗牌的客观要求。

成品油零售是我国开放较早、较充分的市场,国企、民企、外资鱼龙混杂,良莠不齐。

中投顾问发布的《2010-2015年中国润滑油市场投资分析及前景预测报告》显示,在发达国家润滑油品牌仅有10来个,但是我国的润滑油产品品牌却超过3000个,生产厂家更是多达4000家以上,除了昆仑、长城等知名品牌外,大多是低端的小厂商。

在润滑油产品不断高档化的趋势下,势必要求这些生产厂家加大科研、资金等方面的投入,生产更优质的产品。

在此过程中,那些市场意识薄弱、投入有限、走低端路线的企业最终将被清理出局。

在润滑油市场竞争趋于白热化状态后,生产企业将更多的目光投向了汽车整车市场,力求从起点就将竞争对手排除在外。

中国已经成为全球第一大车市,这将带动润滑油需求每年以3.5%的速度递增,其市场规模在2015年将突破3000亿元人民币。

为应对这一巨大需求,长城润滑油已经与国内90%的主流车企建立了合作关系,昆仑品牌也展开了对上海大众、长安铃木、比亚迪等汽车生产厂家的油品直供业务,在这一市场的争夺将成为润滑油生产企业争夺的重点。

1、中国润滑油市场供需情况

2011年三季度,国内通胀压力增大,汽车行业和制造业等主要用油行业发展明显减速,润滑油消费量下降,淡季特征明显。

7月是我国润滑油传统消费淡季,今年7月淡季特征尤其明显,汽车用油和工业用油均呈低迷状态:

一方面,7月汽车销量环比、同比双双下降,为仅高于2月销量的次低量,其中商用车销量为全年最低;

另一方面,7月制造业PMI为年内最低值。

8月汽车销量环比上升,PMI指数回升,国内润滑油市场开始回暖。

9月开始北方地区季节性换油需求启动,汽车销售进入旺季,润滑油消费量继续回升。

三季度我国汽车销量约425万辆,较二季度下降2.7%。

摩托车在出口快速增长的带动下,产销有恢复性增长,三季度销量约674万辆,同比增加9.8%,环比虽然下降3.6%,但降幅较去年同期明显收窄。

汽车、摩托车产业虽然仍保持增长,但增速显着下滑,且增长动力主要来自出口市场,国内车辆保有量增速放缓,车用润滑油增速继续减慢。

三季度也是我国制造业的传统淡季,PMI在7月达到年内低点后缓慢回升,但季度均值依然为全年最低,工业润滑油需求总体低迷。

估计2011年三季度润滑油表观消费量153万吨,同比下降2.0%,环比下降15.5%。

2011年前三季度,累计消费润滑油495万吨,同比增长2.7%。

三季度,国内润滑油基础油供应总量为140万吨,环比下降7.5%,同比增长2.6%。

其中国产基础油104万吨,环比增加26.8%,同比增加8.0%。

同比增加量主要来自中海油惠州炼厂今年新投产的装置。

进口基础油数量三季度继续降低,三季度净进口量预计39.4万吨,较二季度下降33.7%,较去年同期下降6.2%。

1-9月,我国累计净进口基础油159.4万吨,同比下降1.6%。

基础油进口量下降的原因主要有三点:

一是国内润滑油需求疲软,二是国产基础油供应量增大,三是进口基础油价格高于国内市场价格。

国产润滑油数量的增加降低了我国基础油的对外依存度。

三季度我国基础油进口依存度28%,较二季度下降8个百分点。

三季度国际原油价格始终在下降通道中运行,WTI原油均价为91美元/桶,较二季度下降11.7%;

9月WTI原油均价为87美元/桶,较6月下降10.3%。

受此影响,亚太市场基础油价格呈现持续回落态势。

一方面,全球经济发展不确定性增强,欧美经济形势趋于恶化,润滑油需求乏力;

另一方面,国际原油价格不断走低,基础油价格随之承压下行。

新加坡市场150SN基础油FOB价保持1400美元/吨,与二季度持平,但9月份均价较6月份下降4%。

受原油价格下降以及国内需求疲软影响,三季度国产基础油价格呈现持续下跌态势。

国内市场150SN基础油三季度均价(华南、华东、东北平均)为10456元/吨,较二季度下跌9.4%;

9月均价为10233元/吨,较6月均价下降9.5%。

2、中国润滑油市场发展预测

四季度是我国润滑油消费的次旺季,预计表观消费量回升至175万吨,环比上升14.4%,同比增加1.2%。

主要影响因素如下。

利好因素:

一是进入秋冬换季时节,换油需求旺盛,拉动四季度润滑油需求增长;

二是仍处于工程施工旺季,保障房建设施工进度加快,工程机械用油需求旺盛;

三是秋收农忙,农业机械使用量增加,农机用润滑油需求增加。

利空因素:

一是国家继续实行紧缩的货币政策,华东、华南中小企业生产经营困难,工业润滑油需求增长乏力;

二是汽车工业发展速度放缓,国家对购买节能汽车的补贴优惠范围从10月1日起收窄,乘用车购买热情受到抑制,汽车销量增速将进一步放缓。

预计10月润滑油消费量受国庆假期影响略有下滑,11月是华东和华南地区的换油旺季,润滑油消费量一般为四季度中的峰值。

2012年春节在1月份,因此终端用户和贸易商将在双节前赶工或备货,12月份润滑油需求量将上升。

供应方面,预计中国石油和中国石化两大集团的基础油供应量将小幅升高,四季度供应量约为75万吨。

中海油惠州炼厂10月初将进行为期30天的全厂检修,其四季度加氢基础油供应量预计为4万吨。

由于检修时间正值四季度的需求旺季,华南地区II类基础油供应将出现局部时段紧张,对进口基础油需求将增加。

进口资源方面,考虑国内新增资源以及供应缺口,预计四季度进口基础油总量在55万吨左右。

四季度我国润滑油需求增加,基础油市场需求较为旺盛,国内市场价格将呈逐步上升趋势。

但是近期国际原油价格总体呈下行趋势,对基础油价格构成压力。

预计从10月下旬开始,随着需求逐渐恢复,基础油价格将稳中有升,维持在10000元/吨以上。

由于基础油价格稳中有升,加之埃克森美孚、壳牌、BP等国际润滑油供应商纷纷在9月开始提高成品油润滑油价格4%8%,因此国内润滑油市场有价格上调需求。

预计各大供应商将取消前期的价格优惠政策,在稳价的基础上小幅提高润滑油价格。

一、中国石化油润滑油行业发展概述

(一)石化油润滑油产品定义

(二)市场基本特点

(三)市场分类

二、石化油润滑油行业分析

(一)国际石化油润滑油产品发展总体概况

1、本产品国际现状分析

2、本产品主要国家和地区概况

3、本产品国际发展趋势分析

(二)我国石化油润滑油的发展概况

1、我国该产品总体市场发展现状

2、该产品市场发展中存在的问题

(三)行业运行经济环境分析

1、全球经济危机对中国宏观经济的影响

2、全球经济危机对石化油润滑油行业的影响

3、全球经济危机对上下游产业的影响

4、中国扩大内需保增长的政策解析

5、行业未来运行环境总述

三、2011—2012年中国石化油润滑油市场分析

(一)我国石化油润滑油整体市场规模

1、总量规模

2、增长速度

3、各季度市场情况

(二)原材料市场分析(介绍产品上游原材料种类、行业发展情况、对下游产品的影响)

(三)市场结构分析

1、产品市场结构(根据性能、规格、原材料等对产品进行细分,并按照需求量/额,对市场结构进行分析与阐述)

2、品牌市场结构(通过生产规模、生产工艺、产品性能、渠道控制等方面监测划分两类:

优势品牌和一般品牌。

根据此分类评估市场占比)

3、区域市场结构(将产品销售量/额,按照全国区域进行地域性结构划分,从整体角度分析我国整体区域市场的销售结构)

4、渠道市场结构

(四)市场潜力分析

1、所处生命周期(该评价涉及产品、工艺或活动的整个生命周期)

2、该产品生产技术变革与产品革新

3、差异化/同质化分析

四、2011—2012年中国石化油润滑油市场供需调查分析

(一)用户需求分析(通过对产品下游采购商的统计与分析,分析全国产品市场需求量/额的数量及增长速度)

(二)市场供给分析(通过对生产商产品的供给量/额统计与分析,分析全国产品市场供给量/额的数量及增长速度)

五、2011—2012年中国石化油润滑油市场竞争格局与企业竞争力评价

(一)同类产品竞争力分析理论基础

(二)同类产品国内企业与品牌数量

(三)同类产品竞争格局分析

(四)同类产品竞争群组分析(通过对重点生产企业的综合实力的评价,将企业分为三个组群,用以划分企业所处的市场地位,明确发展目标及未来发展规划)

(五)主力企业市场竞争力评价

1、产品竞争力(该指标主要通过产品类型、生产技术、产品质量三方面进行监测与评价)

2、价格竞争力(该指标通过国内主要品牌价格分析与比较,对产品价格进行评价)

3、渠道竞争力(该指标主要通过产品渠道策略的针对性、渠道结构的合理性、对渠道的控制能力三方面进行监测与评价)

4、销售竞争力(该指标主要通过产品销售策略、销售网络、销售队伍等方面进行监测与评价)

5、服务竞争力(该指标主要通过产品服务的多样性、咨询服务详细性、系统化服务、服务反馈及时性三方面进行监测与评价)

6、品牌竞争力(该指标主要通过品牌认知度、品牌美誉度、品牌忠诚度三方面进行监测与评价)

六、中国石化油润滑油产品市场价格分析

(一)价格特征分析

(二)主要品牌产品价位分析(例举主要品牌市场平均价格,并以此进行分析)

(三)价格与成本的关系

(四)如何分析竞争对手的价格策略

(五)价格竞争

(六)底价格策略与品牌战略

七、中国石化油润滑油进出口分析

(一)我国石化油润滑油出口及增长情况

(二)主要海外市场分布情况(石化油润滑油类产品出口国家数量、金额)

(三)经营海外市场的主要品牌

(四)石化油润滑油生产进口分析

八、影响2012-2016年中国石化油润滑油市场发展因素

(一)有利因素

(二)不利因素

(三)产业政策及政府部门影响

九、2012-2016年中国石化油润滑油销售市场趋势预测

(一)产品发展趋势

(二)价格变化趋势

(三)渠道发展趋势(供应商、生产企业、商人中间商、代理中间商、辅助商等。

)

(四)用户需求趋势

(五)服务发展趋势

十、2012-2016年石化油润滑油市场发展前景预测

(一)国际石化油润滑油市场发展前景预测

1、2016年前国际该产品市场发展预测

2、世界范围该产品市场发展展望

(二)中国石化油润滑油市场销售状况分析

1、2012-2016年经济增长与该产品需求预测

2、2012-2016年该产品总产量预测

3、我国该产品中长期市场发展的策略

(三)我国石化油润滑油资源配置的前景

十一、国内10家石化油润滑油生产企业分析

(一)、重点企业财务分析

1、企业基本情况

2、企业资产负债分析

3、企业收入及利润分析

(二)、重点企业品牌及市场占有率分析(根据企业营业收入进行市场占比分析)

十二、国内石化油润滑油主要生产企业盈利能力比较分析

(一)2007-2011年该产业利润总额分析

1、2007-2011年行业利润总额分析

2、不同规模企业的利润总额比较分析

3、不同所有制企业的利润总额比较分析

(二)2007-2011年该产业销售毛利率分析

(三)2007-2011年该产业销售利润率分析

(四)2007-2011年该产业总资产利润率分析

(五)2007-2011年该产业净资产利润率分析

(六)2007-2011年该产业产值利税率分析

十三、2011—2012年中国石化油润滑油产业投资分析

(一)投资环境(PEST)分析

1、宏观环境分析

2、资源环境分析

3、市场竞争分析

4、税收政策分析

(二)投资机会

(三)投资风险及对策分析

(四)投资发展前景

1、市场供需发展趋势

2、未来发展展望

十四、设备选型分析

1、价格分析

2、性能比较

3、外型及使用寿命分析

4、应用领域及应用前景分析

十五、石化油润滑油产业投资策略

(一)产品定位策略

1、市场细分策略

2、目标市场的选择

(二)产品开发策略

1、追求产品质量

2、促进产品多元化发展

(三)渠道建设与管理策略

(四)价格策略

(五)品牌营销策略

1、不同品牌经营模式

2、如何切入开拓品牌

(六)服务策略

十六、石化油润滑油投资建议

(一)产业市场投资总体评价

(二)产业投资指导建议

十七、相关政策

(一)国家政策

(二)地方政策

升级会员

升级会员