重庆地下商业分析报告.docx

《重庆地下商业分析报告.docx》由会员分享,可在线阅读,更多相关《重庆地下商业分析报告.docx(16页珍藏版)》请在冰豆网上搜索。

重庆地下商业分析报告

重庆市地下商业报告

引言

近几年,重庆市的商业发展突飞猛进,崛起了滨江商业、街区商业、特色商业、地下商业、RBD(休憩商业)等多种形态的商业市场,商业形态可谓层出不穷。

2005年上半年,在国家宏观调控的大环境下,重庆房地产市场经历了前所未有的尴尬局面,房产市场一片观望态势,尤其是住宅市场,众多项目在进入7、8月份之后,销售业绩出现了直线下滑的趋势,售楼部的上客量也是门可罗雀,买卖双方出现了僵持的局面。

而与此同时,重庆的一些商业物业,尤其地下商业物业,却随着城市建设,特别是轻轨建设的推进,表现出一些新的强劲势头。

地下商业——作为重庆商业其中的一种物业形态,作为地上商业的延伸和补充,已经成为商业物业中不可或缺的组成部分,也是近段时间地产商、投资者较为关心的话题。

本文将通过当前的市场对重庆地下商业进行阐述,着重于地下商业市场的现状分析,以及未来的空间展望,以期对今后重庆地下商业的发展有一个清晰的方向。

重庆市地下商业发展历程

随着城市建设的迅猛发展,重庆商业市场一片盛世繁荣。

地下商业的崛起,为繁荣经济、活跃市场等起到了积极推动作用。

在整个发展历程中地下商业经历了三个重要时期的发展。

这三个重要时期的发展也反映了同一时期城市建设及经济发展状况。

(各时期的地下商业项目请参见附表1)

首先,回顾上世纪80年代,最早的地下商业分布于用于方便行人安全行走的地下通道,由零散的自由个体经营自然形成,表现的形式是地摊式经营;一直到90年,随着人防工程的改造建设,出现了第一个统一规划、统一经营管理,且较为集中的地下商业街——“杨家坪地下商业街”。

建成后的商业街改变了以往地下脏、乱、差的购物环境,但经营业态为档次较低的商品,随着人防工程的扩建地下商业的规模也逐步扩张。

2000年—2002年间,南岸区、九龙坡区、沙坪坝区在大力发展城市基础设施的建设同时开始重视地下空间的利用。

仅两年间有4个地下商业的出现,其中就有当时堪称西南片区最大的地下商城——“三峡地下购物广场”。

这个时期可以说是地下商业的一个快速发展时期,主要表现在地下商业开发量上的突破,但是在购物环境、经营业态上却没有太大的突破。

2004年至今,随着城市开发建设步伐加快,重庆房地产市场如火如荼,地下商业也进一步扩张,这一时期涌现了7个项目,其中最具代表性的是总建筑面积45000平方米的“金源不夜城”。

就在地下商业量的不断扩张,新项目品质不断提升的市场环境下,地下商业经营市场出现了前所未有的激烈竞争场面,有的经营惨淡,甚至停止经营、重新定位,同时也崛起了一部分被人们有所认知的新兴地下商业。

这个时期地下商业的购物环境、经营业态等方面有了飞跃的突破,引进了时尚、个性品牌商品,且增加了丰富的经营业态,除了满足人们的购物需求,还融入了观光、体验、休闲、娱乐等元素。

预计在2006年上半年,建设中的7个地下商业即将陆续登场亮相,届时,重庆主城区地下商业将达到19个,总面积逾20余万平方米,地下商业将迎来鼎盛的地下商业狂潮。

随着城市的建设发展,轻轨工程作为重庆的形象工程,未来将成为人们重要的交通工具,伴随着轻轨工程的竣工与通车,带动大量的人流,地下商业将迎来更大的商机。

这一时期的地下商业以轻轨的建设为自己的项目增添亮点,几乎每一个项目都要与轻轨扯上或多或少的关系,其中以渝中区的地下商业最为代表。

附表1:

各时期亮相的商业项目:

表略

主城区地下商业总体特征

(一)物业形态特征

紧密围绕城市经济发展和城市规划建设的地下商业主要表现为:

道路下的地下商业、建筑物下的地下商业和两者合一的地下商业三种物业形态。

物业形态

物业特征

道路下的地下商业

按线状的道路分布于人行通道的两侧,道路的延展性使人们有着较强的方向感,不容易遗漏任何一个商铺;但商场的空间狭小,导致商场的规划布局显得较为单一,难以聚集人气、留住人流,且在消防措施上得不到保证。

根据重庆的地质结构及城市规划发展的要求,地下商业基本都建在人防工程,空间结构上受到局限,一般向地下拓展10—20米左右,设为地下一层,最多两层,单个项目的规模基本在3000—10000平方米范围,最大的也才45000万平方米,而北方城市哈尔滨的地下商业城最高可达到地下5层,规模最高达到40万平方米,且还在不断的扩展之中。

其中,道路下的地下商业和两者合一的地下商业,还担负着集商业、交通于一体的重要使命。

建筑物下的地下商业

基本与地上商业的平面空间呼应,在空间布局上有着自由的想象空间,可根据卖场的经营业态、经营规模进行自由分割,并且可以通过地上商业、地下商业产生人流互动。

在消防措施上得到了一定的保证。

也是可以引进餐饮业态的地下物业。

两者合一的地下商业

一部分分布在道路地下,一部分连接于建筑物的地下空间,甚至连接邻近几个地下商业,空间布局错综复杂,人们很容易迷失方向,为了弥补这一缺陷,在地下商业一般设有较多的出入口,对于地下商业而言,多一个入口即多一线商机。

(二)经营结构特征

从重庆地下商业的物业特征来看,空间的局限性导致经营结构上缺乏引进大型主力店的说服力,由于人防工程消防措施得不到保证,不能使用明火的规定又把最能吸引人气的餐饮行业挡在了门外(建筑物下的地下商业除外)。

在缺乏大型主力店的支撑又不能保证人流的市场特征下,地下商业中服装鞋帽、日用百货、纺织品、小家电等商品零售业占了80%的比例,其他的则分布于休闲娱乐等其他业态。

市场的主营业态也决定了单位面积的划分不宜过大,目前重庆地下商业的平均单位面积在10平米左右,根据物业形态特征也不乏单位面积划分在几百平方米左右的休闲娱乐,特色餐饮业。

目前,在部分经济发达城市,地下空间的利用被较早受到重视,地下商业已经开始涉及到大型商店、宾馆、医院、文化宫、影剧院、储蓄所、美容厅、生产车间,还有种植场和养殖场等,单位平均面积也达到110平方米,基本达到地上有的地下都有。

这也是根据城市发展的市场特征等因素所决定的。

(三)分布状况特征

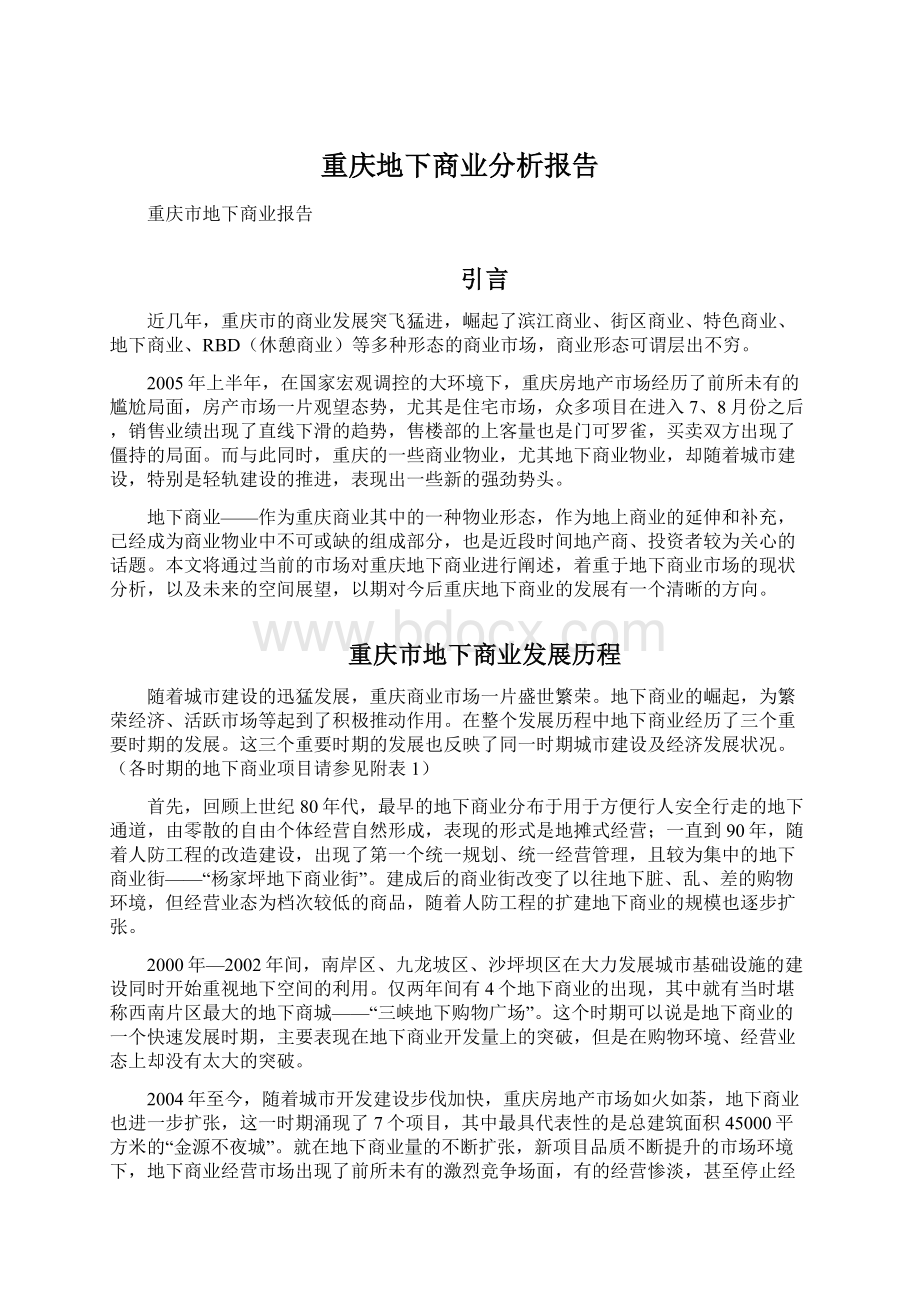

由于重庆特殊的地理形态,决定了重庆城市发展是多组团式的开发建设,每个组团都有一个中心,商业格局也顺理成章的形成了以解放碑商圈为中心,包括杨家坪、观音桥、沙坪坝、南坪商圈在内的主城区五大商圈(见图1),地下商业当然也离不开中心商圈的发展而开发建设。

图1:

五大商圈分布图

◆解放碑地下商业

渝中区位于长江和嘉陵江交汇的半岛之处。

面积约23平方公里。

是重庆直辖市的政治、经济、文化中心,是全市人口流动的主要目标地,是重庆消费潮流与时尚的代表,是重庆最大的消费区,代表着重庆最高的消费水平,核心地位不可替代。

解放碑商圈以解放碑步行街为核心,北起临江门、南至较场口、西达民生路、东到小什字,即由临江路、沧白路、新华路、民生路所围合而成的多边形区域。

总面积1.2平方公里内就容纳了大小商场3000余个。

地上的商业空间布局已经无法满足重庆核心商圈的商业发展。

因此,开发商把眼光集中在了建设中的地下人防工程和地铁站、轻轨站。

重庆轻轨一号线的开通,解放碑临江门轻轨总站、较场口轻轨总站的出口经济再次为解放碑的商业契机锦上添花。

预计2007年,轻轨出入口连接人防工程的地下商业将全面贯通八一路、五一路、五四路、中华路、青年路、磁器街、较场口地下。

在诸多利好条件下,解放碑商圈喊出了在步行街下再造一个解放碑的口号。

◆观音桥地下商业

江北区位于重庆的北部。

是重庆市规划的行政中心、经济中心、金融中心、商贸中心、文化中心、信息中心、科技中心,交通枢纽。

总面积213.52平方公里。

观音桥商圈以观音桥转盘为中心,半径1000米以内向建新东、南、西、北路方向辐射。

商圈在重庆五大商圈中最晚开发建设,打着“重庆向北”的口号仿佛在引导着城市的发展方向。

随着2005年3月西南地区最大的生态步行街的建成,北京华联、茂业百货等大型商场的相继入驻,商圈发展众望所归,商圈地位迅速大幅提升。

与此同时,地下商业也围绕着3.7万平方米大型生态步行街、4万平方米嘉陵公园,再加上观音桥广场以及周边道路总面积约10万平方米核心广场的地下空间大力开发,将形成重庆最大的地下商业区。

轻轨三号线的建设也为商业市场描绘着美好前景。

目前,地下商业的建设正处于火热发展阶段。

“三北”富人区将为观音桥商圈形成强大的消费支撑。

◆杨家坪地下商业

略

◆沙坪坝地下商业

略

◆南坪地下商业

略

主城区地下商业市场分析

(一)供应市场分析

1、供应规模

截至到2005年6月底前,重庆商业房总量为2600万平方米,主城区商业面积总量约500万平方米,其中地下商业的总量在20.6万平方米,只占主城区商业面积的4.1%。

图表略

五大商圈建设中,后来居上的观音桥商圈的地下商业建筑总面积达7.6万平方米,占主城区地下商业38%,总规模占据五大商圈第一,如此大的开发规模,是由新建的总面积近10万平方米的核心广场为地下商业提供了良好的空间资源。

解放碑商圈土地寸土寸金,日益稀缺,可作为商业开发利用的土地资源更显紧缺,而人防工程和轻轨站的建设,为解放碑地下商业提供了5万余平方米,较为集中的地下空间资源,总建筑面积达到6.1万平方米,占了五大商圈地下商业的28%;总规模排列第二。

沙坪坝商圈的地下商业也是在近年来大力发展城市基础设施建设的条件下,拥有了2.9万平方米的地下开发空间,占五大商圈地下商业的14%。

杨家坪商圈地下商业利用人防改造工程在城市基础设施建设以前就完成了2.6万平方米地下商业的建设,占五大商圈地下商业的12%。

南坪商圈也是在步行街建设的同时完成了地下空间的利用,已经没有可利用地下发展空间,由于受到地形环境的影响,地下空间可利用的面积有限,总开发面积1.6万平方米,只占五大商圈地下商业8%。

小结:

各商圈地下商业开发所占的比重可以看出,地下可利用的空间资源跟城市基础设施建设的开发力度有着直接的联系。

2、项目规模

图表略

地上商业项目动辄就是几万到几十万方的开发体量,单个商业体量在一两万方不足为奇,例如地上的太平洋百货、美美百货的营业面积均已达到5万平方米。

但是对于地下商业而言,由于地下空间的局限性,1万平方米以上就可以称之为大型商业。

从目前地下商业整体市场来看,体量在3000㎡—6000㎡中型规模的商业居多。

中等偏大、大型商业也占了相当大的比例,其中不乏总建筑面积达4.5万平方米的“金源不夜城”超大型地下商业。

新建的7个项目中,“黑格金界”总面积25000平方米,“佳侬商业街”总面积20000平方米,“轻轨名店城”总面积9000平方米,“中环银座”总面积12000平方米,由此可见,新建的大型项目有所增多。

3、各时期市场供应情况

图表略

2000年—2002年间,部分商圈城市基础设施建设初步完成,地下可利用空间增大,平均每年至少一个项目面市,其中放量最为明显的为南坪商圈,2000年推出总面积约4000平方米的“宏声商业城”,时隔1年又推出总面积8000平方米的“宏声流行前线”;其次是杨家坪商圈2000年推出了总面积5500平方米的“美侬购物天堂”。

2003年,部分商圈城市基础设施建设在进行之中,地下商业开发出现断档;2004年在2003年无项目推出后有一次大的放量;这一时期江北商圈总面积约5000平方米的“嘉年华女人印象”及总面积45000平方米的超大型项目“金源不夜城”同时亮相;同时,解放碑商圈也推出了7000平方米的“丽岛春天”项目。

2005年后,土地的日益稀缺,更加重视地下空间的利用,杨家坪、南坪商圈地下可利用空间有限,暂时没有新项目启动,新推的项目基本都集中在了解放碑商圈、沙平坝商圈,观音桥商圈。

解放碑商圈约5万平方米地下就有“黑格金界”“轻轨名店城”“中环银座”“香榭里大道”4个项目同步建设,沙平坝商圈也有总面积5000平方米“钻酷”4000平方米的“沙美丽都”2个项目,江北商圈继2004年豪情放量后,还有5500平方米的“世纪金街”项目在这一时期推出。

4、各商圈现有容量

升级会员

升级会员