中国聚丙烯市场半年度报告Word格式文档下载.docx

《中国聚丙烯市场半年度报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国聚丙烯市场半年度报告Word格式文档下载.docx(42页珍藏版)》请在冰豆网上搜索。

由此推算,2009年上半年国内聚丙烯表观需求量同比增长了19.68%,如此之大的增长幅度,也成为了上半年国内众多业者的疑惑所在,难道中国市场需求真如这些数字所表现出来的如此旺盛?

易贸认为,国内需求确实在中国政府的一系列救市政策扶植下开始回暖,但其他几点因素也值得大家关注,即:

●2008年底的“去库存化”操作

●2009年上半年的“再库存化”过程

●进口货源套利窗口打开,进口数量猛增后表需的大幅增长

●粉料及再生料市场供应量减少,粒料市场需求得到补充

进入2009年下半年后,中国聚丙烯格局仍在调整及变化中,机遇与挑战同时并存。

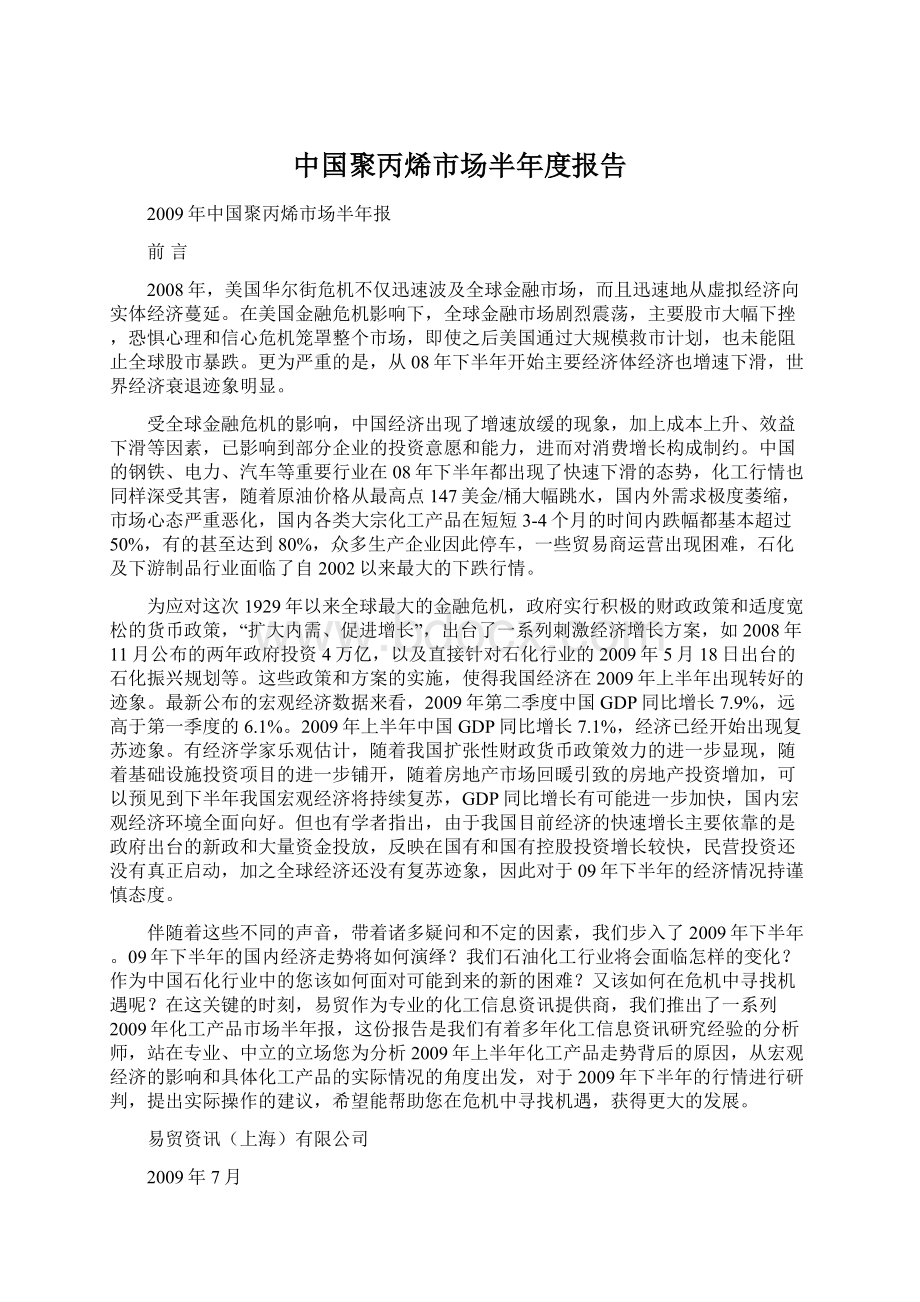

Ⅱ.2009年上半年价格走势

图1:

聚丙烯价格走势图(单位:

元/吨)

(2008.1——2009.6)

数据来源:

易贸资讯

自2008年11月起,国内聚丙烯市场便已结束大跌行情,转而进入上行通道。

进入09年后,聚丙烯价格一路攀升,仅上半年中总体涨幅便已超过40%。

年初,国内市场表现平平,价格以振荡盘整为主。

经过08年第4季度的密集减产,中石化高涨的库存压力已经明显减轻,国内价格在12月份终于迎来了底部,而1月市场进入缓慢的休整阶段也早在市场人士预料之中,加上元旦以及春节两个长假的先后洗礼,在一定程度上抑制了市场人士的炒作热情,价格涨势较为平和。

值得指出的是今年春节前夕行情与往年有所不同,有部分买家认为往年春节之前市场惯例将有一轮下跌行情,因此在月初大都选择持币观望,有意待价格下探时逢低吸纳,但此举却导致了1月中旬需求出现小幅放量,而此时各主要经销商可销售库存早已接近底部甚至出现无货可卖,此消彼涨之下市场开始偏向卖方,部分地区价格甚至出现上涨,但好在春节临近卖家无心哄抬价格,因此涨幅极小。

另一方面,一季度市场仍受金融危机影响,各主要经销商普遍对后市缺乏明确判断以及操盘信心,因此大都选择低仓位及背靠背操作,以求减低自身风险,这也导致了3月份之前市场走势的平平无奇。

但3月中旬上海赛科PP、PE装置的意外停车却吹响了市场上涨的号角,且国内外其他装置也集中出现例行检修或故障停车,供应环节大幅缩减后前期一直低仓位操作的贸易商也突然库存告急,部分品种甚至出现有价无市的局面。

此时国内石化也适时介入推涨市场,不断提高的出库价格使贸易商报价水涨船高,至3月底聚丙烯共聚早已成功收复沦陷已久的万元大关,而聚丙烯拉丝也有一举站上万元关口之势。

但好景不长,自价格站上高点后并无明显作为,相反高位成交阻力愈加明显。

由于早前行情中有大量散户贸易商参与炒作,一旦成交受阻,散户便开始纷纷出货套现,市场出现大量获利盘,价格受到明显打压。

同时,二季度行情更多的是在油价及需求的互相拉扯中小幅震荡。

一方面,随着气温的不断升高,塑料下游制品企业面临生产淡季,在一定程度上抑制了对于原料的采购需求,而工厂按需采购的保守策略也使得需求难以得到激发,原料市场成交量始终难以放大。

但另一方面,自4月起,国际油价开始了又一波爬坡阶段,且在6月中旬一度突破70美元大关,带动了国内聚丙烯市场的人气,其价格也一改早前低靡表现开始出现稳步上涨。

整体来说,4月至6月,国内聚丙烯市场基本处于震荡调整的阶段。

Ⅲ.价格走势原因分析

1.供应情况

1.1国内生产情况

1.1.1.国家统计局数据

据国家统计局相关数据显示,2009年1-6月份国内聚丙烯总产量(包含粉料)为379.18万吨,与2008年同期数据相比,产量增长12.60万吨,同比上涨3.44%。

图2:

聚丙烯产量走势对比图(单位:

万吨)

国家统计局

备注:

以上国产量数据均包含粉料产量在内。

其中2008年1-6月数据均为国家统计局在2009年1-6月所发布的更新数字。

1.1.2.易贸数据

易贸根据国内聚丙烯粒料装置产能,扣除因停车/降负荷等原因所造成的产量损失后,粒料月度产量对比图如下。

图3:

粒料聚丙烯产量走势对比图(单位:

以上产量数据均为易贸根据国内聚丙烯装置产能及所涉及到的停车检修带来的产量损耗进行估算所得。

根据评估数据显示:

1、2009年1-6月份国内聚丙烯粒料产量与2008年同期相比小幅增加3.30%,比08年6-12月总量小幅减少了2.67%。

2、2009年1-6月聚丙烯粒料装置开工率为90%,同时低于08年上半年(94%)及09下半年(93%)的水平。

我们认为,与去年同期相比,出现增长的原因主要是2008年5月后国内两套总产能为65万吨/年的新装置投产,致使今年的产量基数虽然高于去年水平,但装置开工率却未能达到去年同期水平。

此外,加上2009年部分装置的意外停车及降负荷运行,致使2009年上半年的国内产量也一直维持在较低水平,而整体行情也在3月赛科装置意外停车的导火线下一触即发。

表1:

2009年1-6月国内主要聚丙烯装置停车检修表

工厂

总产能

(万吨/年)

停车天数

具体情况

备注

扬子石化

40

4天

20万吨2聚丙烯装置于3月18日至3月22日停车检修

例行检修

2天

20万吨2聚丙烯装置于4月29日至5月1日停车检修

10万吨1聚丙烯装置B线于5月7日至5月11日停车检修

上海赛科

25

21天

3月8日因烯烃管道堵塞停车,3月29日重启

意外停车

32天

5月25日停车检修,6月26日重启

盘锦乙烯

5

138天

2008年12月9日停车大修,2009年5月19日重启

燕山石化

44

33天

20万吨1聚丙烯装置上半年中频繁停车,或因例行检修,或为意外停车,合计总停车天数在33天左右

3天

20万吨3聚丙烯装置于3月24日停车,3月27日重启

天津联合

6

67天

2008年9月28日停车检修,2009年3月9日重启

3-4天

6月14日至6月19日装置频频故障停车

大庆石化

10

5天

3月19日停车检修,3月24日重启

华北石化

15天

2月11日故障停车,2月26日重启

兰州石化

34

35天

30万吨新聚丙烯装置于5月25日停车,6月29日重启

武汉凤凰

7天

5月13日停车检修,5月20日重启

湖南石化

18天

5月8日停车检修,5月26日重启

台塑宁波

45

15-20天

1月19日停车检修,小线2月4日重启,大线2月8日重启

两周左右

小线于4月上旬因丙烯单体不足停车两周左右

一个月左右

大线于5月初因单体不足停车,6月8日重启

广州石化

17

34天

7万吨小线4月27日停车检修,5月31日重启

齐鲁石化

7

45天

4月15日停车检修,5月30日重启

大连石化

27

20万吨新线于4月22日故障停车,4月27日重启

大连西太

14天

3月16日故障停车,3月30日重启

延安炼化

6天

4月20日故障停车,4月26日重启

九江石化

11天

4月10日停车检修,4月21日重启

济南炼厂

12

4月2日停车检修,4月16日重启

青岛炼化

20

8天

3月17日停车检修,3月25日重启

上海石化

12万吨2聚丙烯装置于2008年10月18日停车,2009年1月15日重启

以上内容仅包括2009年上半年国内主要聚丙烯装置规模性停车检修的情况统计,并不包括部分装置1-2天的意外小修。

1.2进口情况

2009年上半年,国内聚丙烯进口数量出现迅猛增加,并持续6个月冲击历史新高。

具体来看,1-6月进口总量累积达237.96万吨,与2008年同期相比增加59.14%。

其中,均聚39021000为196.09万吨,同比增加49.78%;

表2:

9年1-6月国内聚丙烯进口数量统计(单位:

1月

2月

3月

4月

5月

6月

1-6月

39021000

23.37

29.17

32.85

35.74

33.94

41.02

196.09

39023010

3.38

4.70

5.13

6.85

6.13

8.88

35.07

39023090

0.46

1.05

1.44

1.36

1.20

1.28

6.79

总量

27.22

34.92

39.43

43.95

41.27

51.17

237.96

图4:

聚丙烯进口数量对比图(单位:

万吨/年)

中国海关

如此巨大的涨幅不免让人瞠目结舌,但我们认为数字背后的故事更耐人寻味。

2008年底或2009年初,国内业者对金融危机的影响普遍持有悲观态度,在“去库存化”的行为后,社会的整体库存量都维持在较低水平。

然而随后,在政府的拉动下,中国的经济恢复好于其他国家,致使需求迅速涌现,在内需被有效拉动的情况下,中国市场的聚烯烃价格率先反弹,导致套利窗口的出现。

此时,国内现有装置的开工率并不高,为大量进口货源涌入中国市场提供了契机。

此外,当时国外货源之所以便宜,我们认为与国外市场下游需求的严重萎缩也有着密不可分的关系。

应当说,相比中国市场而言,国外市场的恢复速度相对较慢,使得当时的供应出现过剩,供应商不得不寻求他法消化库存,于是不约而同的将苗头对准了率先恢复起来的中国市场,这也成为了上半年进口数量暴增的主要因素之一。

与此同时,在对比了历年的进口数据之后,我们发现2009年上半年聚丙烯进口货源中出现了一些新的变化,或许也值得大家深思。

首先,进口货源国别出现了明显变化。

据易贸统计,自2003年以来,中国聚丙烯进口量排名前三位的国家或地区始终被韩国、台湾和新加坡占据,通常来自于这三个国家或地区的聚丙烯进口数量占到中国总进口数量的55-65%,其地位不可撼动。

然而,2009年上半年,美国货源打入了这个数年来难以攻破的铁三角,进口总量跃居第三。

除上述分析的上半年进口货源套利窗口大开这一原因之外,我们认为导致这一结果出现的另一个主要因素则是新加坡两大供应商之一的埃克森美孚在上半年进行了历时数月的大规模停车检修,导致新加坡聚丙烯供应大量损失所致。

图5:

聚丙烯进口国别统计对比图

其次,我们再来看下贸易方式的转变。

从下图中我们可以看出,08年与09年上半年进口货源的贸易方式发生了本质转变,进料加工贸易从2008年的43%跌至09年上半年的27%,而一般贸易所占的比重则在09年上半年出现了快速增加,并以超过50%的比例占据绝对主导地位。

产生这一现象的主要原因仍与08年底至09年初进口货源套利窗口的打开有关。

当进口货源普遍以较低价格进入中国市场之时,国内价格却已经率先于国际市场而迅速反弹,人民币价格与美金价格的顺挂优势愈来愈明显。

当一般贸易的获利空间骤然放大之时,进口商则回毫不犹豫的纷纷选择此贸易方式进行操作,以求实现自身利润的最大化。

图6:

聚丙烯进口贸易方式统计对比图

最后,我们再来看下进口关别统计。

应当说,关别方面整体格局并未发生实质性改变,依然以华南及华东地区为主。

以2008年数据为例,华南地区进口量占据进口总量的一半,而华东地区占据第二席位,所占比重在32%。

进入09年后,两大市场所占席位并未发生转变,仅在比重上出现略微偏移,华东地区增至39%,而华南地区降至43%。

易贸认为,这其中的主要原因可能在于华南市场原本以出口型企业居多,但当遭遇金融危机后,国内出口市场遭遇了巨大的打击,且恢复速度相对偏缓,而华南地区下游企业的出口订单也呈现严重萎缩之势,在此情况下,对于原料的需求无疑也会明显减少。

图7:

聚丙烯进口关别统计对比图

1.3出口情况

2009年1-6月国内聚丙烯出口量为1.92万吨,与2008年同期相比减少0.13万吨,降幅仅为6%。

应当说2009年出口情况并未发生明显转变,尽管早前国内两大石化公司均将目光瞄向了海外,并几次尝试出口小批量货物至东南亚等国外市场,但因其产品本身竞争力尚有待提高,且出口的套利窗口目前尚不成熟,故短期内大批量出口可能性较小。

图8:

聚丙烯出口数量对比图(单位:

2.下游需求情况

2.1国内需求情况

图9:

聚丙烯表观需求量对比图(单位:

国家统计局/中国海关

从数据来看,2009年上半年中国聚丙烯表观需求量较2008年同期相比大幅增加101.15万吨,涨幅达19.68%。

其中,2009年1-6月国内总产量为379.18万吨,进口量为237.96万吨,出口量为1.92万吨。

不难发现,与2008年同期数据相比,2009年上半年国内产量仅增长了3.4%,而进口数量却猛增了59.14%,即导致了2009年上半年国内表观需求量大幅上涨的主要原因之一。

图10:

表需对比下的库存重建走势图(单位:

此外,我们认为,上半年表观需求量有如此大的增长也是有原因的:

1、我们认为是“重建社会库存量”的表现。

之前,我们有讨论过2008年去“库存化”的现象,我们认为2009年其实就是一个重建社会库存的一个过程。

图10形象地反应了社会库存量缺口被不断的弥补的过程,此外,我们也认为社会库存量缺口也会随着时间的推移而相继减少的,目前再建社会库存是否已经完毕或接近尾声?

我们将在下半年价格走势预测中进行讨论。

2、我们认为,2009年上半年的需求表现非常强劲。

因政府投资的拉动,2009年上半年整体的下游需求整体表现非常强劲。

某种程度上,我们认为比2008年上半年可能要好。

(2008年上半年下游生产企业毕竟面临着:

人民币升值、原料价格高涨、新劳动法实施等所带来的成本压力,尤其是以出口为主导型的企业)

3、我们认为,上半年表观需求量增长如此巨大,也有可能是填补粉料和再生料市场容量所致。

(关于这点,下面的章节中会有讨论,暂不在此赘述了)

表3:

聚丙烯表观需求量统计表(单位:

2009年

一月

二月

三月

四月

五月

六月

产量

59.33

59.96

68.68

64.70

63.98

62.54

进口量

27.22

34.92

39.43

43.95

41.27

51.17

出口量

0.27

0.29

0.31

0.42

0.32

表观需求量

86.29

94.58

107.80

108.22

104.93

113.40

2008年

64.53

55.99

63.41

60.16

61.19

61.31

26.21

18.43

23.00

27.84

26.72

27.33

0.25

0.33

0.40

0.39

0.34

90.49

74.09

86.01

87.60

87.58

88.30

同样地,这些数字的变化很大一部分是借助了中国政府适时出台的一系列救市政策所致,导致下游实际需求上确实出现了不同程度的恢复和增长。

但是,我们依然不得不提金融危机后大宗商品市场的“去库存化”和“再库存化”。

在2008年下半年,由于各个产品价格都出现巨幅跳水,商品市场受恐慌心态的控制,出现了“去库存”的操作,这其中包括了上游原料和下游成品在内。

因此,进入2009年后,当各项经济指标慢慢恢复起来,并且当时的原料价格又处在历史低位之时,前期被过度降低的库存也开始被逐步的恢复,因而出现了表观需求量较去年同期大幅增加的局面。

另一方面,内贸市场的迅速启动为进口货源打开了套利窗口。

因国外市场普遍深陷金融危机的影响,需求得不到有效提振,故在中国市场价格率先出现触底反弹之时,国外供应商竞相觊觎中国市场而将大量聚丙烯原料出口至中国。

应当说,国外市场的“去库存化”操作略晚于中国,而其需求的恢复程度也在了中国市场之后,当中国市场聚丙烯价格迅速启动后,进口货源的套利窗口被打开,这也是上半年进口货源猛增的主要因素之一。

2.2重点产品市场表现

2009年上半年,塑料下游制品行业一改08年下半年颓势,转而进入上行通道,并且渐渐回归呈现稳步增长,1-6月份总产量同比2008年增加了4.94%。

应当说,该数字在一定程度上印证了国内经济环境的企稳和好转,下游企业正在逐渐走出金融危机的阴霾。

但是,易贸认为数字背后还有其他需要关注的故事,即2008年下半年出现的“去库存化”操作。

在这个过程中,“去库存化”操作不仅仅出现在聚丙烯原料市场中,还包括其下游各生产企业的原料库存乃至再下一个环节的成品库存。

因此进入2009年后,配合中国政府一系列拉动内需政策的出台,开始有步骤地重建起前期被过度降低的原料库存及下游成品库存。

这就在一定程度上导致了今年上半年塑料制品产量稳步增长的局面出现。

图11:

塑料下游制品产量走势图(单位:

具体来看,除极个别下游行业产量出现了负增长之外,其他大部分行业都在以一个比较良好的态势发展,尤其是塑料薄膜、塑料管及塑料编织品等几个板块,始终保持着一个两位数的增长。

表4:

2009年1-6月下游塑料制品产量统计表(单位:

产品名称

09年6月产量

同比增长(%)

占塑料制品总产量比例

09年1-6月累计产量

同比增长

塑料制品

405.8968

0.06%

100.00%

2015.5815

4.94%

塑料薄膜

62.153

11.74%

15.31%

320.5794

7.65%

其中农用薄膜

10.6559

30.61%

2.63%

57.59

19.60%

塑料型材(含板片材)

29.3607

6.85%

7.23%

143.7218

5.96%

塑料管及附件

54.3384

23.67%

升级会员

升级会员