医药行业发展形势分析.docx

《医药行业发展形势分析.docx》由会员分享,可在线阅读,更多相关《医药行业发展形势分析.docx(7页珍藏版)》请在冰豆网上搜索。

医药行业发展形势分析

2016年医药行业发展形势分析

一、2015年我国医药行业发展状况

(一)医药工业发展情况

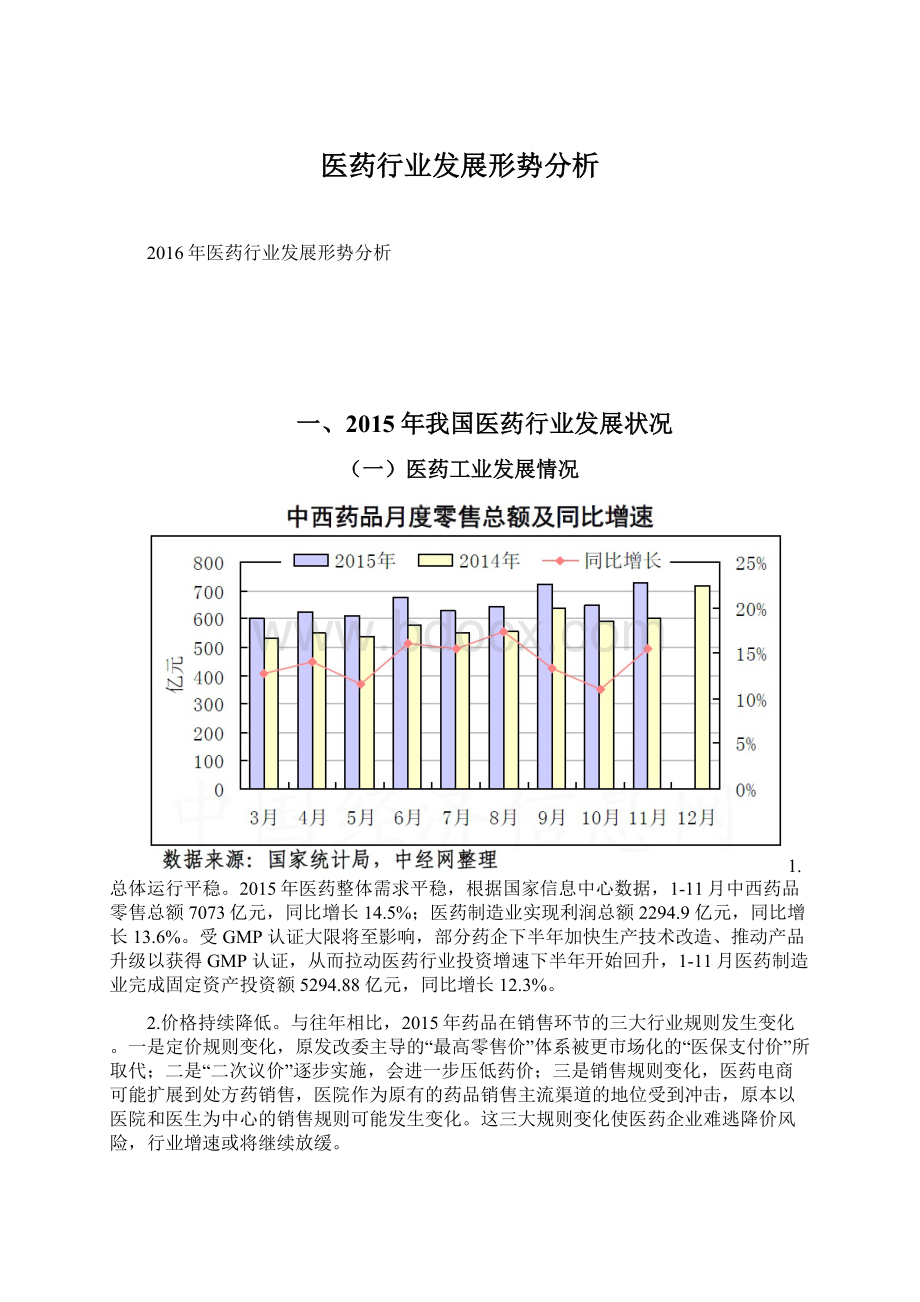

1.总体运行平稳。

2015年医药整体需求平稳,根据国家信息中心数据,1-11月中西药品零售总额7073亿元,同比增长14.5%;医药制造业实现利润总额2294.9亿元,同比增长13.6%。

受GMP认证大限将至影响,部分药企下半年加快生产技术改造、推动产品升级以获得GMP认证,从而拉动医药行业投资增速下半年开始回升,1-11月医药制造业完成固定资产投资额5294.88亿元,同比增长12.3%。

2.价格持续降低。

与往年相比,2015年药品在销售环节的三大行业规则发生变化。

一是定价规则变化,原发改委主导的“最高零售价”体系被更市场化的“医保支付价”所取代;二是“二次议价”逐步实施,会进一步压低药价;三是销售规则变化,医药电商可能扩展到处方药销售,医院作为原有的药品销售主流渠道的地位受到冲击,原本以医院和医生为中心的销售规则可能发生变化。

这三大规则变化使医药企业难逃降价风险,行业增速或将继续放缓。

(二)医药商业发展情况

1.药品流通市场销售总体平稳,增速放缓。

受国家宏观经济环境影响,药品流通行业总体运行呈现缓中趋稳的态势,销售与利润增幅继续趋缓。

据商务部统计,2015年上半年全国七大类医药商品销售总额8410亿元,比上年同期增长12.4%,增幅回落1.7个百分点。

其中,药品零售市场销售总额为1682亿元,同比增长8.7%,增幅回落0.3个百分点。

商务部药品流通直报企业(1200家)平均利润率为1.6%,同比降低0.2个百分点;平均毛利率为6.4%,同比降低0.6个百分点;平均费用率为5%,与上年同期持平。

2015上半年药品批发企业主营业务收入前10位:

中国医药集团总公司、华润医药商业集团有限公司、上海医药集团股份有限公司、九州通医药集团股份有限公司、广州医药有限公司、南京医药股份有限公司、重庆医药(集团)股份有限公司、华东医药股份有限公司、中国医药健康产业股份有限公司、安徽华源医药股份有限公司。

2.药品零售市场呈结构性调整。

由于医院药品零加成挤压药店药品价格、医院药房社会化低于预期、医药电商快速增长,使得传统业务增长空间收窄,药品零售市场规模扩张放缓,药品零售业态面临经营体系重建、多维竞争的局面。

一些零售企业积极寻求转型创新,以专业化服务和大健康市场为立足点探索新型药店经营模式,如设立DTP(特药及慢性病服务)专业药房,开展直接向消费者提供高值药品的直送业务;开设健康馆、名医馆,向消费者提供个性化的医疗保健服务;开办现代社区药店,开展以消费体验为主导的服务模式等多种适应新常态的经营之路。

3.电子商务快速发展,现代化物流积极跟进。

2015年上半年,医药电子商务继续快速发展。

据国家食品药品监督管理总局统计,2015年上半年共批准、换发证书105家,截至2015年6月30日,拥有互联网交易资质的企业合计为425家,企业数量同比增长56.3%,其中B2B为90家、B2C为319家、O2O为16家,主要的交易模式为B2B、B2C形式,其中B2B占销售额比重为90%(O20模式不含其中)。

同时,在新版GSP实施、第三方现代物流的发展、互联网+的推动下,医药物流现代化建设水平不断提升。

据商务部抽样调查,医药物流企业广泛应用了仓储管理系统、仓库控制系统、无线射频系统、运输管理系统等一系列现代化管理软件和先进的管理手段,订单处理能力达到100%,账货相符率达到95%以上,准时送达率达98%以上,三项运营指标均有了大幅提高。

国药控股、华润医药、上海医药及九州通等大型集团公司采用先进物流技术装备,实施全国或区域内物流运营一体化策略;社会第三方物流企业利用自身干线运输能力及网络覆盖能力为医药物流配送提供专业服务,促进了行业物流效率和服务质量的提升。

(三)医药贸易发展情况

受到外部主要经济体需求不振、新兴市场动力不足、价格竞争日趋激烈,以及国内综合成本高企、汇率风险提升、产业结构艰难转型等诸多因素的影响,我国医药外贸整体步入低速增长期。

1-10月,我国医药进出口总额837.84亿美元,同比增长4.27%,较去年同期增幅下降5.6个百分点。

其中,出口额466.12亿美元,增长3.89%;进口额371.72亿美元,增长4.75%;对外贸易顺差94.4亿美元,同比增长0.63%。

出口额前十名企业:

上海怡世翔物流有限公司、通用电气药业(上海)有限公司、浙江省医药保健品进出口有限公司、深圳迈瑞生物医疗电子有限公司、通辽梅花生物科技有限公司、浙江华海药业股份有限公司、航卫通用电气医疗系统有限公司、浙江省化工进出口有限公司、浙江横店普洛进出口有限公司、上海迪赛诺药业有限公司。

1.中药类:

出口增长放缓,进口小幅下降。

1-10月,中药类产品进出口总额39.26亿美元,同比增长4.99%。

出口30.83亿美元,同比增长6.75%。

进口8.42亿美元,同比下降0.97%。

出口方面,植物提取物增速趋缓,由上半年近30%降至24.41%;中药材及饮片受出口价格和数量回落影响,出口同比下降17.74%;中成药出口量跌价增,同比增长4.23%。

数据虽有增长,但受制于新市场开拓困难,出口形势不容乐观。

进口方面,除植物提取物增幅35.64%外,均呈下降态势,以中药材及饮片最为明显,下降28.15%,中成药下降11.52%。

保健品之前可按食品进口,但新规要求须进行保健食品注册后方可进口,抑制了保健品进口增长。

2.西药类:

进出口双升,但增幅低位徘徊。

1-10月,西药类产品进出口额485.52亿美元,同比增长2.1%。

出口262.6亿美元,同比增长1.92%;进口222.92亿美元,同比增长2.3%。

大宗原料药仍是我国医药外贸出口的主要品种,占整体医药出口额的45.92%。

1-10月大宗原料药出口额214.05亿美元,同比增长仅0.78%,出口数量同比增长4.08%,出口价格则下降3.17%。

原料药出口增长主要靠数量拉动。

西成药和生化药出口虽有所上涨,但出口金额有限,分别为26.29亿和22.26亿美元,仅占西药出口总额的18.48%。

进口方面,1-10月西药原料药进口额69.68亿美元,同比下降1.97%,进口萎缩反映出国内原料药替代能力在逐步增强。

西成药、生化药占西药进口的68.7%,在贸易中的比重稳步提升,但增幅趋缓。

3.医械类:

进出口增速平稳,高端设备需求持续。

1-10月,医疗器械类进出口总额313.07亿美元,同比增长7.63%。

出口额172.69亿美元,增幅6.33%。

进口额140.38亿美元,增幅9.28%。

出口方面,数量增长7.8%,价格同比下降0.66%,呈现出数量增长明显、价格竞争激烈的特点。

医械各子行业产品,如中低端的一次性耗材、医用敷料、保健康复用品,中高端的医院诊断与治疗、口腔设备与材料,出口均价呈全线下跌态势,口腔设备与材料更是下跌29.17%。

美国FDA和欧盟CE认证对中国医用敷料提高市场准入标准、增加监管力度,致使医用敷料尤其是Ⅱ类产品获得欧美市场准入的难度加大。

进口方面,高附加值的医院诊断与治疗设备进口额100.14亿美元,占医药类整体进口比重的26.94%,位居前列。

这反映出我国高端医疗器械产品在设计理念、质量控制、核心技术、营销模式、售后服务等方面与先进国家相比尚存差距。

二、2016年医药行业形势分析

(一)医药行业整体增速将放缓至10%左右

随着中国经济步入新常态,限抗和医保控费致使医院终端形势严峻,出口延续低迷状态。

在这些因素作用下,医药行业增速放缓趋势已经十分明确,医药工业销售收入增速在2011年达到26%,之后逐年下滑,2013年为17.9%,2014年为12.5%,与2011年相比已经减半。

收入增速下滑的同时,利润增速更不乐观。

医药工业利润2013年首次突破2000亿元,达到2181亿元。

但行业的利润拐点比收入拐点的到来要早一年,2010年创下32.7%的利润增速之后便一路下滑,2013年利润增速为17.6%,2014年仅有12%,过去的超高速增长难以持续。

同时也要看到,公众对健康的需求是刚性的,且随着人口老龄化、大病保险制度推进和深化医药卫生体制改革将释放一部分需求,展望“十三五”医药经济的发展,10%左右的中等偏高速增长依然可期。

相比其他行业,医药行业朝阳产业的特质不会改变。

具体到2016年,招标是影响医药行业增速的重要变量。

目前,基本药物目录重新调整,医保目录仍在重新制定。

行业普遍预期招标进度将加快,但实际招标进度远低于预期,渠道存在一个去库存、保持低库存的过程,这将导致明后两年医药工业增速维持在一个低位水平。

按照南方所预计,2016年医药工业总产值将增长11.3%左右,产值3.2万亿元。

(二)创新和并购将成为行业两大主驱动力。

随着医改进入深水区,回归医疗本身属性,提升医疗效率将是大势所趋,行业旧有格局将发生变化,行业蛋糕将以新的规则重新划分。

创新和并购将成为医药企业未来成长的两大主驱动力。

对药企而言,医保控费背景下新一轮招标降价趋势延续,辅助用药、部分中成药等一些老产品的市场竞争力将逐渐趋弱,形势不容乐观,以此作为优势品种的企业将面临持续压力,无论是主动调整还是被动应对,创新都将成为企业可持续发展的必经之路。

同时,当前正值大批重磅药物专利过期或即将到期,EvaluatePharma公布了2016年即将到期的10大专利药品,这10种品牌药2015年全球销售额超过328亿美元,率先把握机会的企业将获得巨大红利。

2015年,国内医药行业并购重组不断升温。

数据显示,我国制药企业中,70%以上的企业营收不足5000万元,近20%企业处于亏损状态,新版GMP改造将加速淘汰落后的中小企业,促进行业集中度提高。

2015年上半年,医药上市企业并购此起彼伏,从标的资产来看,以化药、中药生产为主的制药领域并购案高达47起,其中上半年医药并购金额最大的案例当属友搏药业65亿元借壳九芝堂。

截至2015年11月4日,医药上市行业并购重组案例达335起,超过2014年全年水平。

下半年CFDA推出的药品注册审评制度改革、仿制药一致性评价、药品上市许可人制度试点等政策实施效果将逐渐显现并影响深远,客观上会促使不同医药企业创新能力的差距在市场竞争中被进一步放大,基于研发创新等核心能力的并购将逐步升温,行业集中度将继续提升。

拥有较强行业整合能力的企业面临机会。

(三)大宗原料药下行趋势难以逆转

我国作为全球最大的大宗原料药生产和出口国,近几年一直面临产能过剩,价格竞争激烈,大部分化学原料药长期处于“量增价跌”且增速持续放缓的不利局面,我国大宗原料药行业传统优势正在削弱,下行趋势难以逆转。

一是市场需求结构正在发生变化。

全球重磅药物排行榜上的主力,小分子药物逐渐被生物药所取代,全球生物药市场成长迅速,2014年生物药市场已接近2千亿美元,其中又以美国的市场最大约占全球市场46%。

以单克隆抗体、EPO(促红细胞生成素)和胰岛素为代表的生物药品在国际原料药市场上过去3年的年均综合增长率高达9.4%,预计今后几年肯定会突破10%,生物药品将成为国际原料药市场上的主要产品。

国内一些领先的原料药企业已经开始布局,2015年8月海普瑞以2.06亿美元收购美国赛湾生物(CytovanceBiologics)全部股权,以快速切入生物大分子制药领域,缩短构建生物大分子产业链所需的时间。

二是中国对印度等发展中国家的比较优势正在消失。

欧美国家在过去几年逐渐转向“小剂量、高效价”原料药产品的研发生产,而将大剂量、低效益品种向中国、印度等国家转移。

随着我国人力成本增加、环保投入增加、汇率波动致使我国化学原料药行业成本急剧上涨,长期支撑化学原料药企业的比较优势持续削弱,整个产业进入优胜劣汰的产业调整阶段,低端原料药的发展受到限制,“小剂量、高效价”将是今后原料药发展的方向。

三是产能过剩,价格竞争激烈状态仍难有转机。

随着大批原研药专利过期,他汀类、沙坦类等特色原料药产

升级会员

升级会员