电大本科机考《会计管理模拟实验》全部答案.docx

《电大本科机考《会计管理模拟实验》全部答案.docx》由会员分享,可在线阅读,更多相关《电大本科机考《会计管理模拟实验》全部答案.docx(80页珍藏版)》请在冰豆网上搜索。

电大本科机考《会计管理模拟实验》全部答案

自己刚考完。

已经试验过。

所以分享给大家。

这个一点都不难。

希望大家都顺利通过。

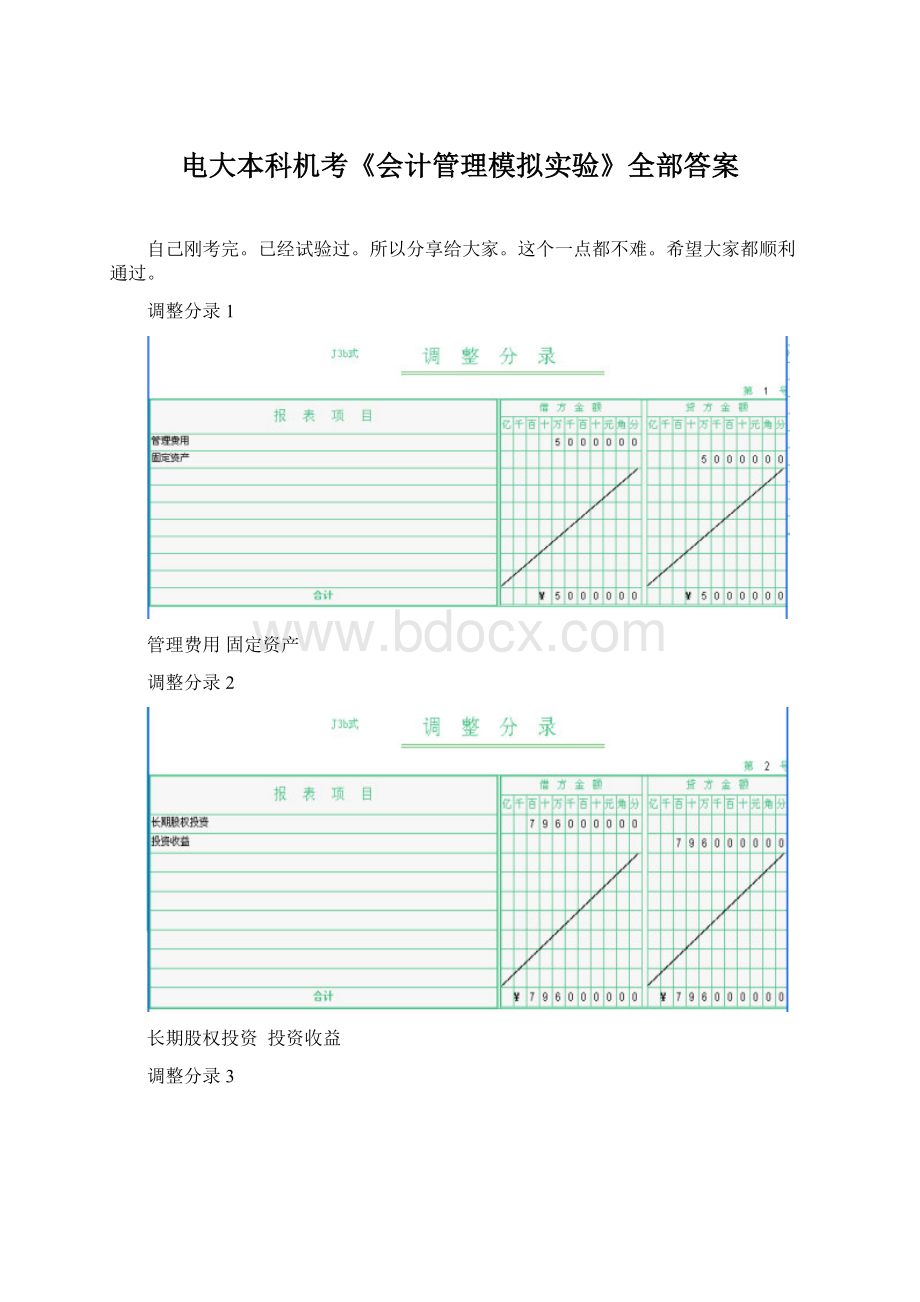

调整分录1

管理费用固定资产

调整分录2

长期股权投资投资收益

调整分录3

投资收益长期股权投资

调整分录4

长期股权投资资本公积

低销分录1

实收资本(或股本)资本公积-年初资本公积-本年盈余公积-年初

盈余公积-本年未分配利润-年末商誉长期股权投资少数股东权益

低销分录2

投资收益少数股东损益未分配利润-年初利润分配-提取盈余公积

利润分配-对所有者(或股东)的分配未分配利润-年末

低销分录3

应付账款应收账款

低销分录4

应收账款资产减值损失

低销分录5

预收款项预付款项

低销分录6

固定资产营业外支出

合并报表调整、抵销分录汇总表

子公司调整项目

借方金额

贷方金额

管理费用

50000.00

固定资产

50000.00

母公司调整项目

长期股权投资

8760000.00

4800000.00

投资收益

4800000.00

7960000.00

资本公积

800000.00

抵销分录

利润表及所有者权益变动表项目

投资收益

8160000.00

资产减值损失

250000.00

营业外支出

100000.00

管理费用

10000.00

200000.00

营业收入

48600000.00

营业成本

2000000.00

47700000.00

财务费用

200000.00

资本公积-年初

16000000.00

资本公积-本年

1000000.00

盈余公积-年初

盈余公积-本年

1000000.00

未分配利润-年末

2950000.00

2950000.00

未分配利润-年初

利润分配-提取盈余公积

1000000.00

利润分配-对所有者的分配

6000000.00

少数股东损益

1990000.00

资产负债表项目

实收资本

20000000.00

商誉

1200000.00

少数股东权益

8190000.00

应付账款

5000000.00

应收账款

250000.00

5000000.00

预收款项

1000000.00

预付款项

1000000.00

固定资产

300000.00

910000.00

应付债券

2000000.00

持有至到期投资

2000000.00

存货

2000000.00

应付票据

4000000.00

应收票据

4000000.00

长期股权投资

33960000.00

现金流量表项目

购建固定资产、无形资产和其他长期资产支付的现金

4800000.00

处置固定资产、无形资产和其他长期资产受到的现金净额

1200000.00

购买商品、接受劳务支付的现金

36000000.00

销售商品、提供劳务收到的现金

39600000.00

分配股利、利润或偿付利息所支付的现金

5000000.00

取得投资收益所收到的现金

5000000.00

调整、抵销分录合计

174870000.00

174870000.00

合并资产负债表

资产

负债和所有者权益(或股东权益)

流动资产:

流动负债:

货币资金

15000000.00

短期借款

结算备付金

向中央银行借款

拆出资金

吸收存款及同业存放

交易性金融资产

拆入资金

应收票据

13000000.00

交易性金融负债

应收账款

20850000.00

应付票据

10000000.00

预付款项

10700000.00

应付账款

30000000.00

应收保费

预付款项

1000000.00

应收分保账款

卖出回购金融资产

应收分保合同准备金

应付手续费及佣金

应收利息

应付职工薪酬

11000000.00

其他应收款

应交税费

8600000.00

买入返回金融资产

应付利息

存货

19000000.00

其他应付款

一年到期的非流动资产

应付分保账款

其他流动资产

保险合同准备金

流动资产合计

78550000.00

代理买卖证券款

非流动资产:

代理销售证券款

发放贷款及垫款

一年内到期的非流动负债

可供出售金融资产

8000000.00

其他流动负债

持有至到期投资

流动负债合计

60600000.00

长期应收款

非流动负债:

长期股权投资

17000000.00

长期借款

27000000.00

投资性房地产

应付债券

6000000.00

固定资产

62340000.00

长期应付款

在建工程

专项应付款

工程物资

预计负债

固定资产清理

递延所得税负债

生产性生物资产

其他非流动负债

油气资产

非流动负债合计

33000000.00

无形资产

6300000.00

负债合计

93600000.00

开发支出

所有者权益(或股东权益):

商誉

1200000.00

实收资本(或股本)

40000000.00

长期待摊费用

资本公积

8800000.00

递延所得税资产

减:

库存股

其他非流动资产

盈余公积

10000000.00

非流动资产合计

94840000.00

一般风险准备

未分配利润

12800000.00

外币报表折算差额

归属与母公司所有者权益合计

71600000.00

少数股东权益

8190000.00

所有者权益合计

79790000.00

资产总计

173390000.00

负债和所有者权益总计

173390000.00

合并利润表

项目

一、营业收入

101400000.00

减:

营业成本

44500000.00

营业税金及附加

4250000.00

销售费用

250000.00

管理费用

980000.00

财务费用

3700000.00

资产减值损失

加:

公允价值变动收益(损失以“-”填列)

投资收益(损失以“-”填列)

二、营业利润(亏损以“-”填列)

47720000.00

加:

营业外收入

减:

营业外支出

其中:

非流动资产处置损失

三、利润总额(亏损以“-”填列)

47720000.00

减:

所得税费用

18130000.00

四、净利润(净亏损以“-”填列)

29590000.00

归属于母公司股东的净利润

27600000.00

少数股东损益

1990000.00

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

六、其他综合收益

七、综合收益总额

29590000.00

营运能力分析

利润表---资产负责表--资产负责表--资产负责表--资产负责表

利润表-----------资产负债表--------资产负债表

营业周期

利润表资产负责表

利润表资产负责表

利润表资产负责表

盈利能力分析

利润表

利润表

利润+资产负债表

利润表——资产负债表(股东权益合计)

现金流量表+利润表

现金流量表+资产负债表

利润表

利润表

利润表+利润表(稀释每股收益)

利润表

现金流量表+利润表

利润表+利润表(稀释每股收益)

利润表(稀释)+利润表

偿债能力分析

1、流动比率

资产负债表

2、速动比率

3、

资产负债表

3、现金比率

现金流量表+负债表

4、经营现金流动负债比率

现金流量表+负债表

5、资产负债率

资产负债表

6、产权比率

资产+资产(股东权益合计)

7、利息保障倍数

利润表+利润表(财务费用)

杜邦分析

资产负债表

利润表

利润表+资产负债表

财务比率综合分析

资产负债表

资产负债表

资产负债表

利润表-----资产负债表--资产负债表--资产负债表--资产负债表

利润表+资产

利润表+资产

利润表

利润+资

利润+资

经营杠杆分析

经营杠杆分析

项目

加权单位变动成本

固定成本

目前销售收入

经营杠杆系数

成本结构变动前

126703.14

658766728.59

3797141250.17

2.07

成本结构变动后

127453.34

686082800.00

6.29

评价

请您选择正确的结论:

(ABC)

A、

成本结构变化后,企业的经营杠杆度提高到6.29倍,经营风险增加了;

B、

预计在变化后固定成本不变的条件下,企业的销售收入在目前销售收入的基础上每增长1%,EBIT将增长6.29%;每下降1%,EBIT将下降6.29%;

C、

企业的预计销售收入是较为可靠而又保守的,所以预计企业的成本结构变动是对企业有利的变动;

D、

预计在变化后固定成本不变的条件下,企业的销售收入在预计的销售收入基础上每增长1%,EBIT将增长6.29%;每下降1%,EBIT将下降6.29%。

E、

由于成本结构变动后,企业的经营风险增加了,所以预计企业的成本结构变动是对企业不利的变动;

财务杠杆分析

财务杠杆分析

华纺

纤纺

中纺

息税前盈余(EBIT)

472839442.86

473850124.00

471856147.00

利息(I)

29962099.68

54842587.40

38145772.71

息后税前收益(EBT)

442877343.18

419007536.60

433710374.29

所得税税额(税率15%)

66431601.48

62851130.49

65056556.14

净收益(EAT)

376445741.70

356156406.11

368653818.15

每股收益(EPS)

3.76

4.45

4.10

财务杠杆系数

1.06765

1.13089

1.08795

EBIT增长20%后

债务利息

29962099.68

54842587.40

38145772.71

息后税前收益(EBT)

537445231.75

513777561.40

528081603.69

所得税税额(税率15%)

80616784.76

77066634.21

79212240.55

净收益(EAT)

456828446.99

436710927.19

448869363.14

每股收益(EPS)

4.57

5.46

4.99

每股收益增长率

2

升级会员

升级会员