森马服饰财务分析Word文档格式.docx

《森马服饰财务分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《森马服饰财务分析Word文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

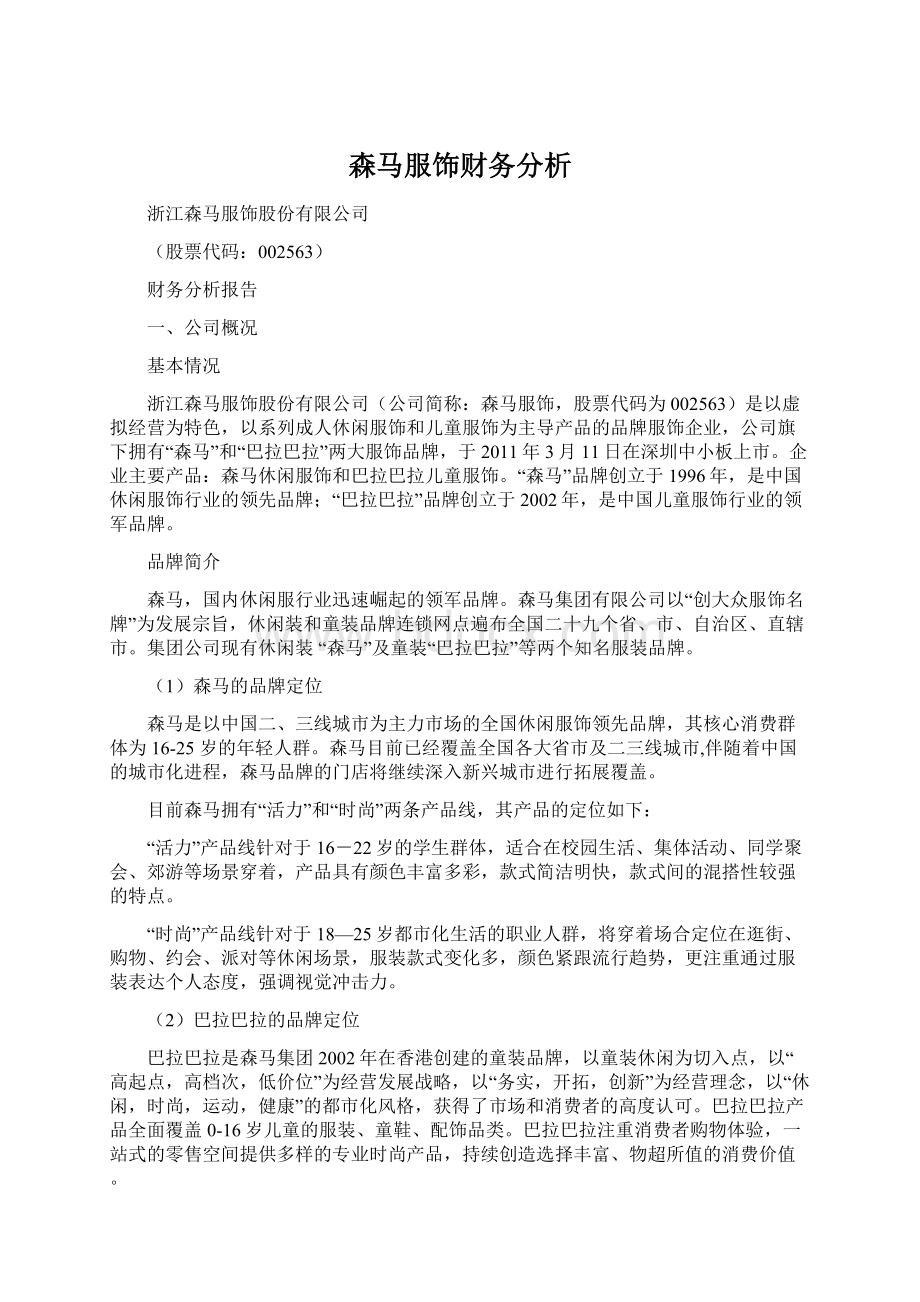

成本比例

毛利率

休闲服饰

2014

490319

%

329485

2015

540620

347926

2016

560091

365165

316711

183660

儿童服饰

395282

232848

500109

285705

7682

7769

其它业务

9542

8592

6515

6619

从近三年各产品的收入成本比例变化趋势来看,休闲服饰业务的比重在逐步下降,而童装业务的比重在逐步上升,两者比例接近对半,而其它业务占比基本可以忽略,可以看出森马近年将市场重点转向了童装市场。

从毛利率来看,主营业务的毛利率水平保持在基本稳定,特别是童装毛利率有着不错的表现。

另一方面,从门店数量上来看,2014年和2015年森马的门店数分别是3542和3477家,减少了65家,但巴拉巴拉的门店数却从3540家增加到了3864家,由此看出森马服饰将的业务在童装方向上有扩张的趋势。

经过多年的快速发展,森马品牌已位居本土休闲装品牌龙头地位,巴拉巴拉品牌占据童装市场绝对优势,连续多年国内市场第一。

随着消费市场的进一步扩大以及资源向优势企业集中,森马品牌和巴拉巴拉品牌在现有竞争优势的基础上,将迎来进一步的发展机遇。

随着生育高峰、二胎政策的全面开放以及居民整体可支配收入的增长,对童装的消费意愿逐步上升。

据国家统计局发布的《2012-2015童装产业报告》,童装产业总产值年增长率达25%至30%;

预计今年我国婴幼儿服饰棉品和日用品的市场容量将达到亿元,2017年童装行业规模将突破3000亿元。

且随着行业集中度进一步提升,中小企业逐步淘汰,资源向龙头企业聚拢,核心竞争力提升,巴拉巴拉作为童装第一大品牌,有很强的发展潜力,可作为公司的发展重点。

股本结构

2016年公司前十大股东持股情况

排名

股东名称

方向

持股数量(股)

占股本比例(%)

1

邱光和

-

464,400,000

2

邱坚强

360,042,552

3

森马集团有限公司

336,000,000

4

周平凡

304,000,000

5

邱艳芳

6

戴智约

247,957,448

7

郑秋兰

120,000,000

8

邱光平

63,558,600

9

全国社保基金四一八组合

新进

19,882,885

10

中国人寿保险股份有限公司-分红-个人分红-005L-FH002深

17,532,707

合计

2,237,374,192

从2016年年报来看,森马服饰的前十大股东中有七个是个人,个人股东在2016年度内没有增减股变化情况。

第九、十大股东是于2016年新进股份,且全国社保基金四一八组合在2017年又增持4490322股,说明集团内部股本结构基本稳定,股东突然撤资的可能性较小。

从高管持股变动情况来看,2015年度年报中披露的14位高管中有6位高管持股,在2016年度这6位高管持股数量保持不变,且有4位高管新增持股。

二、行业分析

根据申银万国行业分类标准,森马服饰所在一级行业为纺织服装,二级行业为服装家纺,三级行业为休闲服饰,子行业中共有八家公司,它们分别是比音勒芬、美盛文化、优依购、太平鸟、搜于特、美邦服饰、跨境通和森马服饰。

本文中将按照此行业分类标准进行行业分析以及后续财务指标的行业内比较。

伴随经济增速回落,自2012年以来我国纺织服装行业呈现下行趋势,主要有以下几点原因:

一是棉价下行周期,纺企承压;

二是人力成本不断攀升,劳动密集型产业向东南亚国家转移;

三是申商冲击线下零售,企业对零售业态思考不足;

四是消费升级趋势下,消费者较为青睐国际品牌。

2016年行业外部因素有望改善,棉价和国际原油持续低位,有助于企业成本维持稳定;

人民币贬值预期将使出口型企业受益,行业龙头布局海外产能使行业从低成本优势升级至产业链优势。

此外,行业“十三五”规划将鼓励智能制造与产业纤维使用量继续增长,细分行业龙头企业有望迎来业绩改善。

目前行业发展有以下两个大趋势:

(1)提升供应链管控能力,专注产业资源整合

行业调整的过程中,少量的龙头公司通过产业链的整合,加强了竞争力,提升了市场份额,行业集中度的提高不可避免地成为未来纺织服装行业的发展趋势。

在供给侧改革为主导的新常态经济形势下,因服装供应链本身的封闭性和分散性,提升供应链管理效率十分重要。

供应链管理发展的目的是降低成本、增加效益,其核心问题是解决信息流和物流问题,针对“二流”问题,改革发展有两条路径。

一方面,供应链发展呈现柔性化趋势,需要企业以需求为导向,弱化预测,强调适应性及快速反应能力。

在过去,在预测下游需求猪刀的链式供应链结构中,信息的不准确性会沿着供应链向上不断放大,使供应链节点各经营主体经常面临库存积压问题和断货风险。

在互联网时代,信息的传递速度加快,消费者需求的多样化和易变性使得下游需求难以预测,弱化主动预测,提高适应性或快速反应成为供应链管理的核心,管理亦在此基础上出现了柔性化趋势。

另一方面,供应链外包服务出现专业化需求。

长期以来,由于消费者对服装的差异化要求和较低的准入门槛,我国纺织服装中下游企业数量众多,市场极为分散,大多数企业规模较小。

中小服装企业受限于成本、库存、资金、渠道等方面瓶颈,催生供应链外包需求。

(2)母婴市场景气,催生行业龙头

随着二孩政策的全面开放和消费升级,母婴市场的容量将达到3755亿元。

据Frost&

Sullivan报告,中国城镇家庭的婴幼儿年平均消费金额从2007年的4260元增长至2012年的8702元,年均复合增长率为15%。

城镇居民的婴幼儿消费在2013年至2016年间仍将保持快速增长,并将与2016年达到14034元,预计复合增长率会维持在%。

在此过程中,立质品质品牌的企业在行业集中度提升过程中将率先受益。

三、财务报表分析

资产负债表;

2014-2016年度森马服饰资产情况

资本结构

流动资产:

货币资金

应收账款

预付款项

其他应收款

存货

一年内到期的非流动资产

其他流动资产

流动资产合计

非流动资产:

可供出售金融资产

持有至到期投资

长期股权投资

投资性房地产

固定资产

在建工程

无形资产

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

资产合计

在2015年度,森马的货币资金从亿元降至亿元,同比下降%,公司用此货币资金购买理财产品、增加对外投资,因此这部分资金转移到了其他流动资产账上。

其余资产变动幅度很小。

但在2016年公司的资产结构发生了很大的调整。

存货同比增长%,主要系发展多品牌战略及销售增长备货所致。

新建在建工程亿,较期初增长%,主要系新建浙江嘉兴物流仓储基地、杭州电商物流项目所导致,这与2016年度森马电商板块的大力拓展有关,这部分的投资也取得了较好的效果。

与这一战略有关的相关变化还有固定资产的减少和悟性资产的增加,森马将出租商铺转为投资性房地产,并购置土地所有权,为电商板块储备。

2014-2016年度森马服饰负债与所有者权益情况

负债和所有者权益结构

流动负债:

短期借款

应付票据

应付帐款

预收款项

应付职工薪酬

应交税费

应付股利

其他应付款

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债:

预计负债

递延所得税负债

递延收益-递延所得税负债

其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

资本公积金

减:

库存股

其它综合收益

盈余公积金

未分配利润

归母所有者权益合计

少数股东权益

所有者权益合计

负债和所有者权益总计

比较流动资产/流动负债、非流动资产/非流动负债的关系,能够发现显着的问题。

休闲服饰行业对应资产与负债的比例在左右。

但森马服饰的流动资产亿已远远多余流动负债亿,比值为。

从偿债能力的角度来看,其具有很好的偿债能力,但为什么会有这么多的货币资金是一个值得探讨的问题。

经过查阅资料发现,森马在上市IPO时融得了大量资金。

在这一过程中,我们可以通过对比森马服饰与美邦服饰进行探究。

发行数量(万股)

发行价格(元/股)

募集金额(万元)

发行比例

市盈率

上市时间

深成指数

美邦

7000

133533

10%

2008

7817

森马

453081

2011

12848

美邦服饰提前三年上市融资,但美邦融资后,并没有进行战略扩张。

虽然随后几年其与森马的绝大差距稍微拉大了一些,但相对差距却是在缩小的,而且并没有实质性的战略拉开,导致后来被森马反超。

融来的钱也只是将资金余额从2007年的亿元,上升到每年的十余亿元,投资性房地产从2600万上升到2013年亿元。

但森马虽然在IPO过程中比较成功,但融来的钱也大部分爬在吃利息,增加了金融性资产、投资性房地产,降低了资产负债率和财务费用,这个特点也将从下一部分利润表中体现出来。

利润表

2014-2016年度森马服饰利润表

单位:

亿元,CNY

营业收入

营业成本

销售费用

管理费用

财务费用

资产减值损失

投资净收益

营业利润

营业外收入

营业外支出

利润总额

所得税

净利润

近三年来,森马服饰的营业收入呈现稳步的增长态势,2014-2016年的营业收入增长率分别为%、%、%,虽然在2016年度有所下滑,但是考虑到2016年度洪水对消费品行业的冲击导致纺织服装行业整体不景气,营收表现实属不易。

从盈利结构的角度来说,森马超过90%的净利润来自营业收入,是一家稳扎稳打的服装公司。

报表中最显眼的部分为负值的财务费用,这与我们所普遍认知并不相符。

在分析了资产负债表后,我们可以发现公司的产权比率很小,所有者权益占比水平在同行业中偏高。

这一部分资金的来源是森马成功的IPO融资,它所融得的资金不仅可以用来偿付利息,还可以购置资产去的收益,使财务费用最终为负值。

现金流量表

2014-2016年度森马服饰现金流量表

经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

投资活动现金流出小计

投资活动产生的现金流量净额

筹资活动产生的现金流量:

吸收投资收到的现金

其中:

子公司吸收少数股东投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

现金及现金等价物净增加额

期初现金及现金等价物余额

期末现金及现金等价物余额

尽管从利润表来看,森马近三年的净利润在持续增加,但是其现金流状况并不乐观。

从长期来看,净利润应与经营活动产生的现金流量相当,但是近三年来,森马的经营活动现金流只有净利润的60%左右。

这其实是服装行业的一个特征,也是近些年很多服装企业IPO被否的原因。

宏观经济出现下滑时,服装行业出现库存危机,导致现金流量吃紧。

另一方面,投资和筹资的现金流量为负值,这也折射出了利润表中利息费用为负的背后原因。

森马在IPO融通了大量资金后并没有找到很好的投资用途,现金用来偿还负债和利息,没有找到很好的投资机会。

虽然在短期内可能企业仍能运作,但从长远来看这样的资金运作模式必然不能持久,公司需要找到好的投资机会,提升回报率。

四、财务指标分析

偿债能力分析

(1)短期偿债能力分析

浙江森马服饰股份有限公司2014-2016年短期偿债指标表

短期偿债能力指标

2014/12/31

2015/12/31

2016/12/31

行业平均

流动比率

速动比率

现金比率

-

从图表中可以看出,森马服饰的每年同期的流动比率、速动比率和现金比率都呈现下降的趋势,可以认为公司的短期偿债能力下降。

但根据经验值,流动利率一般在2左右,而速动比率一般在1左右,而森马服饰的指标水平远远高于正常范围,可认为公司有大量的闲置资产和滞留现金,所以公司应该加速处理闲置资产。

2016年度,公司流动比率下降了%,速动比率下降了%,现金比率下降了%,与前一年度相比降幅增大,说明公司也注意到了这一问题,正在加速调整中,下降的趋势对公司发展来说是好的现象。

为细化研究指标的季度变化趋势,选取了3年内4个季度的数据,作出折线图。

从年内变化情况来看,每年的第一季度指标水平最高,到第三季度和第四季度可能出现低估。

这一现象可能与服装行业的特殊性质有关,夏装和冬装的价格水平相差较大,因此导致了不同季度的差异。

总的来说,森马服饰的短期偿债能力很强,闲置资产和滞留现金较多,目前公司已经注意到了这一问题,正在调整阶段。

(2)长期偿债能力分析

浙江森马服饰股份有限公司2014-2016年长期偿债指标表

长期偿债能力指标

资产负债率(%)

产权比率(%)

基于前文对财务费用的分析,由于森马服饰在IPO时融通了大量资金,因此企业能够维持很好的偿债能力,从行业对比中我们也可得出此结论。

由于利息费用为负,利息保障倍数视可视为0,企业的偿债压力很小。

营运能力分析

浙江森马服饰股份有限公司2014-2016年营运指标表

营运能力指标

2015/12/21

存货周转率(次)

应收账款周转率(次)

流动资产周转率(次)

固定资产周转率(次)

总资产周转率(次)

流动资产周转率、固定资产周转率、总资产周转率分别反映了相应资产在当期内创造的收入,从森马服饰近三年的数据来看,资产周转率正在稳步上升中。

特别是流动资产周转率,2015年同比增长%,2016年同比增长了%,连续两年高速增长,说明企业对固定资产的利用率在提升。

对应之前的流动比率分析,企业在认识到固定资产闲置的问题后,调整了资本管理结构,起到了很好的效果。

但森马服饰的资产周转率在行业对比中存在劣势,总资产创造的收入低于平均水平。

但另一方面,存货周转率和应收账款周转率却持续下降。

应收账款周转率呈下降趋势会导致营收占款占用资金数量过多,影响企业资金利用率,增加了资金成本。

存货周转率下降意味着产品的竞争力下降,需要通过商业信用的方式促进销售。

从行业整体情况来看,森马服饰的存货周转率仍高于行业平均值,据了解服装行业2016年度仍未从低迷状态中复苏,行业整体存货滞留。

森马的应收账款周转率较低,且与行业平均值相差逐步加大,这与公司在2016年推行“期货改现货”订货模式有关,期货订单占比降低、部分收入确认延时,但有利于企业的业绩提升。

据悉,2017年公司将寻求通过商业银行向客户贷款,进一步缩减应收账款规模。

盈利能力分析

浙江森马服饰股份有限公司2014-2016年盈利指标表

盈利能力指标

净资产收益率(%)

总资产报酬率(%)

销售净利率(%)

销售毛利率(%)

从森马服饰净资产收益率和总资产报酬率指标在2015年度内增幅均达到了10%以上,有显着的提升,但在2016年度内有小幅下降。

从ROA和ROE的关系来看,2014年ROA略小于ROE,说明当年内企业内存在着负的财务杠杆效应,在之后两年,企业ROE均超过了ROA,且差距有拉大的趋势,说明企业内部可能进行了资本结构的调整,利用财务杠杆效应给股东带来更大收益。

但与行业进行对比后我们可以发现,行业平均ROE是%,但ROA仅为%。

森马服饰尽管两个指标都达到了14%以上,但两者差距很小,说明企业还可以进一步利用财务杠杆效应,进一步调整资本结构,创造更大的价值。

森马服饰的毛利率和净利率水平基本保持稳定,毛利率水平在30%~40%之间,净利率水平在13%~14%,三年内略有波动,大体变化趋势与股东回报率保持一致。

森马服饰在2016年度的销售毛利率为%,低于行业平均值%,但销售净利率%高于行业平均%。

由于森马品牌主攻大众休闲,巴拉巴拉定位中档,单件产品利润较低,规模优势较为明显,从财务指标的角度也反映了森马销售从量的销售策略。

成长能力分析

(1)同比增长率

成长能力指标(同比增长率)

发展能力指标同比增长率

营业收入增长率(%)

固定资产投资扩张率(%)

经营活动现金流量净额(%)

从同比增长率的指标来看,2015年是森马服饰加速发展的一年,营业收入同比增长率高达%,2016年度增长率虽然有所下降,但增长趋势仍保持在稳定水平。

同时本年度经营活动现金流量净额由负扭转为正。

固定资产投资扩张率连续三年为负,从表象上来看,企业运用固定资产的规模在缩小,但结合前文的偿债能力分析,企业存在闲置资产,因此缩小固定资产规模可以提升企业的整理运营效率。

在2016年度,发展指标总体有所下降,这与森马服饰经营战略调整有关。

(2)相对年初增长率

成长能力指标(相对年初增长率)

发展能力指标相对年初增长率

归属母公司的股东权益增长率(%)

每股净资产增长率(%)

升级会员

升级会员