腾讯医疗财务分析2文档格式.docx

《腾讯医疗财务分析2文档格式.docx》由会员分享,可在线阅读,更多相关《腾讯医疗财务分析2文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

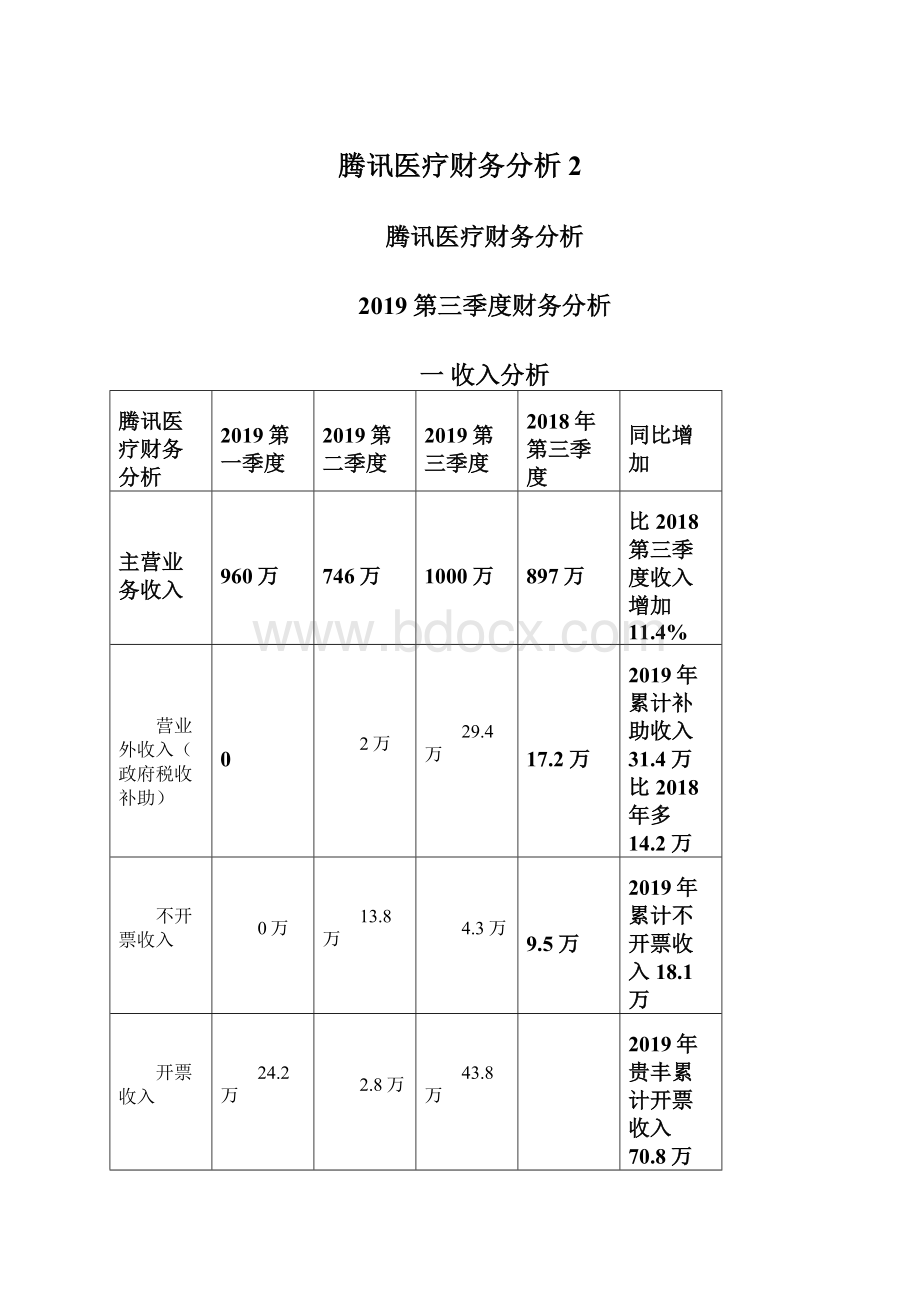

比2018第3季度收入增加26%,增加558万,

收入高速增长,但是增长速度降低,

2019年第一季度收入增长的速度是50%。

比2018年增加320万。

第二季度收入增长速度是22%。

比2018年增加134万。

第三季度收入增长速度是26%。

比2018年增加558万。

2019年1月到9月医疗器械龙头企业乐普医疗数据,收入增长是42%。

我们的增长速度26%相比还是有差距。

第三季度收入明细图

7月收入226万

8月收入350万

9月收入334万合计910万,加贵丰开票71万,不开票18万累计收入1000万

2019年第三季度收入在8月份创出新高,含税收入接近400万,后面7月和9月收入保持稳定。

2019年第三季度不开票收入18.1万。

开票收入1000万,

2019年前9个月收入比2018年收入增长558万,增长比例26%。

2019年前三个季度的收入就达到2018年全年的收入。

预测不变:

2019年收入,预测按目前增长速度,

会达到3500-3600万收入。

对应含税收入是3955万-4068万

2017年实现收入1978万

2018年实现收入2784万

预测2019年的全年的收入是3600万

二利润分析

第三季度的腾讯集团财务分析收入1000万包括贵丰的开票70.8万,成本390万

第三季度的毛利润是61%

第三季度的净利润是43%,本季度调减了的开票金额。

所以实际的净利润率比例提高,更为准确。

2019年第三季度腾讯集团财务分析医疗利润分析-账面利润

2019年

收入

已经缴纳所得税

已经缴纳增值税

毛利润率

净利润

净利润率

第一季度

29.2万

85万

62%

269万

28%

第二季度

762万

59%

342万

45%

61%

430万

43%

累计缴纳金额

223万

目前税负率

累计开票2705万

所得税税负率3.2%

增值税税负率8.2%

应该缴纳所得税85万

应该缴纳增值税223万

,累计缴纳308万,包括延迟缴纳70万未付

累计开票735万,

所得税税负率1%

增值税税负率3.6%

已经缴纳社所得税6万

已经缴纳社增值税29万

,累计缴纳税款39万,

三费用分析:

日常公司费用报销分析:

第3季度三个月合计总费用报销支出94.6万

7月报销费用

8月报销费用

9月报销费用

报销费用平均每个月金额

费用报销

28.8万

35.2万

30.6万

31.5万

第一季度实际平均每个月支出费用是28.7万。

第二季度实际平均每个月支出费用是26.4万。

第三季度实际平均每个月支出费用是31.5万。

平均每个月支出是30万的费用支出,其中包括工资支出16万。

目前谦集每个月工资支出16万,日常费用支出14万。

总体上公司目前费用支出相对平稳。

还在可控制范围内。

第二季度业务部报销跟台费用,主要指标如下:

2019年三季度医疗销售和跟台费用分析王费业绩33.9万

王莉

7月销售

跟台报销

8月销售

9月销售

合计

22万

6.5万

5.4万

费用比较

第3季度费用报销0,已经把费用报销分给业务部。

业绩比较

第3季度业绩33.9万比2019第2季度103万业绩降低69万

王费—目前已经把销售和费用分给业务部。

目前没有费用报销,第三季度收入33.9万,第二季度的收入合计103万

2019年三季度医疗销售和跟台费用分析张三业绩220万

张三

51万

534元

100万

0元

49万

321.2元

第3季度费用报销855元比第2季度报销4838降低3982元。

第3季度业绩220万比2019第2季度261万业绩降低41万

张三---开票收入降低15.7%,跟台费用总体降低176%

张三第三季度总计的收入和费用摊销比率。

总收入

跟台费用

招待费和维护费

总费用支出

费用占收入比例

吴则秦取得1万元收入需要的支出费用

220万

855元

14154元

15009元

0.68%

68元

张三减少了跟台费用支出,上期的取得1万元收入需要支出189元。

本期费用大幅降低。

2019年三季度医疗销售和跟台费用分析李四业绩233万

李四

61.2万

2182元

73.1万

4202.4元

75万

1890元

第3季度费用报销8274比2019年第2季度报销5767增加2507元。

第3季度业绩233万比2019第2季度135万业绩增加98万

李四--开票收入增加98万,增加72%,费用报销比第二季度增长43%。

主要原因是李四收入增多,跟台费用也增多。

但是李四招待费用比例很低,总体上费用支出很低。

李四第三季度总计的收入和费用摊销比率。

李四取得1万元收入需要的支出费用

233万

8274元

5498元

13772元

0.6%

60元

2019年三季度医疗销售和跟台费用分析李四业绩263万

68万

2092

89万

3188元

106万

1586元

第3季度费用报销6866比2019年2季度报销5970增加896元

第3季度业绩263万比2019年2季度140万业绩增长123万

李四—第三季度开票收入增加123万,开票收入增长88%,费用报销提高15%

263万

6866元

26818元

33684元

1.28%

128元

上个季度李四,每取得1万元收入支出地费用是127元,总计上比较稳定。

没有变化。

2019年医疗9月份管理费用具体分析

序号

费用项目

2019年本期分析

9月

上期

增长百分比(%)

备注

1

工资

16.5万

15.6万

5.7%

增加新员工

2

折旧和房租

3.42万

汽车折旧费2.37万,房租费用1.05万。

3

办公费

2.4万

4.2万

-42%

办公费费用变化不大

4

差旅费

2.4

4.8万

-50%

增加了差旅费发票报销。

5

车辆使用费用

1.07万

1.28万

-16%

主要是公司送货报销停车费和加油费

6

业务招待费

6万

6.2万

-0.4%

主要是公司业务部业务招待费用报销。

56%

平均每个月费用支出30万左右

单位元

工资54%

折旧和房租11%

办公费11%

差旅费8%

车辆使用费3%

业务招待费20%

占比率

54%

11%

8%

3%

20%

单项费用

165000

34200

24000

10700

60000

6月支出总费用

306000

本月资产负债表:

(精华版)

上海医疗资产负债表2019年9月

资产

期末余额

负债和所有者权益

银行存款

87万

应付账款

341万

应收账款

1393万

应交税金

73.3万

预付账款

19.9万

其他应付款

469.5万

存货

19.3万

实收资本

50万

固定资产

79.5万

未分配利润

656万

1602万

应收账款分析:

2019年第三季度,开票910万,

预计2019年第三季度预计回款900万。

实际每个月支出订货和报销690万,预计可以取现金使用210万。

平均每个月60万左右。

目前应收账款的逾期金额比上季度已经大幅减少。

目前采取以下方式针对逾期应收账款。

1和业务员沟通,及时提醒业务员货款已经逾期。

2和业务部主管及时通报,已经逾期的应收账款,请求协助催促。

3和业务员沟通,具体的没回款的原因,协助业务员解决原因,如果因为业务员没时间去医院催促回款,会定时提醒业务员。

4增加对于超过3个月没有回款的,业务员的提成减少50%如果超过6个月,除了必须回款外,提成减少100%

财务分析:

2019年第三季度财务分析。

参考医疗上市公司

财务指标

我们数值

医疗行业正常值参考

应收账款周转率

0.70

季度周转率0.70,1季度周转0.70次,1年周转2.81次,医疗行业社会平均企业的是1年4次。

平均1个季度周转一次,目前我们的应收账款周转数据低于行业水平。

应收账款周转天数

128天

目前平均是4个月左右回款,属于正常值。

低于医疗行业平均企业周转天数。

总资产报酬率

30.2%

行业参考值是5%-75%我们符合行业水平

净资产收益率

55%

医疗行业平均数值是15%,300003乐普医疗上市公司2019年3月净资产收益率是11.2%已经是属于很高的收益,我们的数据偏高原因是我们的负债很少,目前属于低负债运营。

主营业务毛利润

医疗行业平均数值是40%,我们毛利润高于行业平均水平300003乐普医疗上市公司2019年6月毛利润73%。

比行业龙头我们还有差距

存货周转率

12.3次

300003乐普医疗上市公司2019年6月,存货的周转率是2.5,存货的周转天数是134天。

我们的存货因为账户上存货数量偏少所以,

存货周转次数和天数指标好于其他公司。

存货周转天数

29天

1应收账款周转率:

本月收入/应收账款平均=70%

2应收账款周转天数:

=360/应收账款周转率=128

全部货款收回需要128天,即1年周转2.81次,。

回款速度低于行业平均水平1年4次。

3总资产报酬率:

(利润总额+利息支出)/平均资产=30.2%

总资产的获利能力。

资产报酬率数值越大越好。

总资产报酬率表示出了企业全部资产获得收益的水平,我们目前的总资产报酬率属于属于高出行业的水平,原因,我们利润高,固定资产和无形资产相对少,所以总资产的报酬率很高。

4净资产收益率:

净利润/净资产=55%

净资产收益率指标值越高,说明投资带来的收益越高。

该指标体现了自有资本获得净收益的能力。

300003乐普医疗上市公司2019年6月净资产收益率是9.8%已经是属于很高的收益,我们的数据偏高原因是我们的负债很少,目前属于低负债运营。

股东每投入100元就可以获利55元。

5毛利润:

=(主营业务收入-主营业务成本)/主营业务收入×

100%。

=61%

医疗行业平均数值是40%,我们毛利润高于行业平均水平601607上海医药,2019年3月毛利润14.9%。

我公司目前的毛利润属于比较好数据。

6净利润:

=(净利润)/主营业务收入×

=43%

平均每100元的收入,有43元的净利润剩余在公司账户上。

财务分析总结:

目前公司的财务指标大部分都属于良好,主要存在3个问题。

第一:

存货周转率指标失真。

公司账面存货数量过少。

目前已经调整了存货的采购合规和合理性,这个问题逐渐在解决。

后面需要解决的问题是采购产品的合理性,对于暂存库的管理需要加强,特别是暂存库的调拨这块需要重新设定新的政策。

减少不合理的订货量。

第二:

应收账款的回款时间过长。

回款周期低于医疗行业的平均水平。

增加了应收账款的回款政策,对于超期的应收账款减少业务员的提成,加强财务部的监督和及时提醒反馈。

第三:

广告费用和宣传费用比例比较低。

需要增加广告宣传费用。

升级会员

升级会员