《房地产开发经营与管理》教案第五章Word文件下载.docx

《《房地产开发经营与管理》教案第五章Word文件下载.docx》由会员分享,可在线阅读,更多相关《《房地产开发经营与管理》教案第五章Word文件下载.docx(46页珍藏版)》请在冰豆网上搜索。

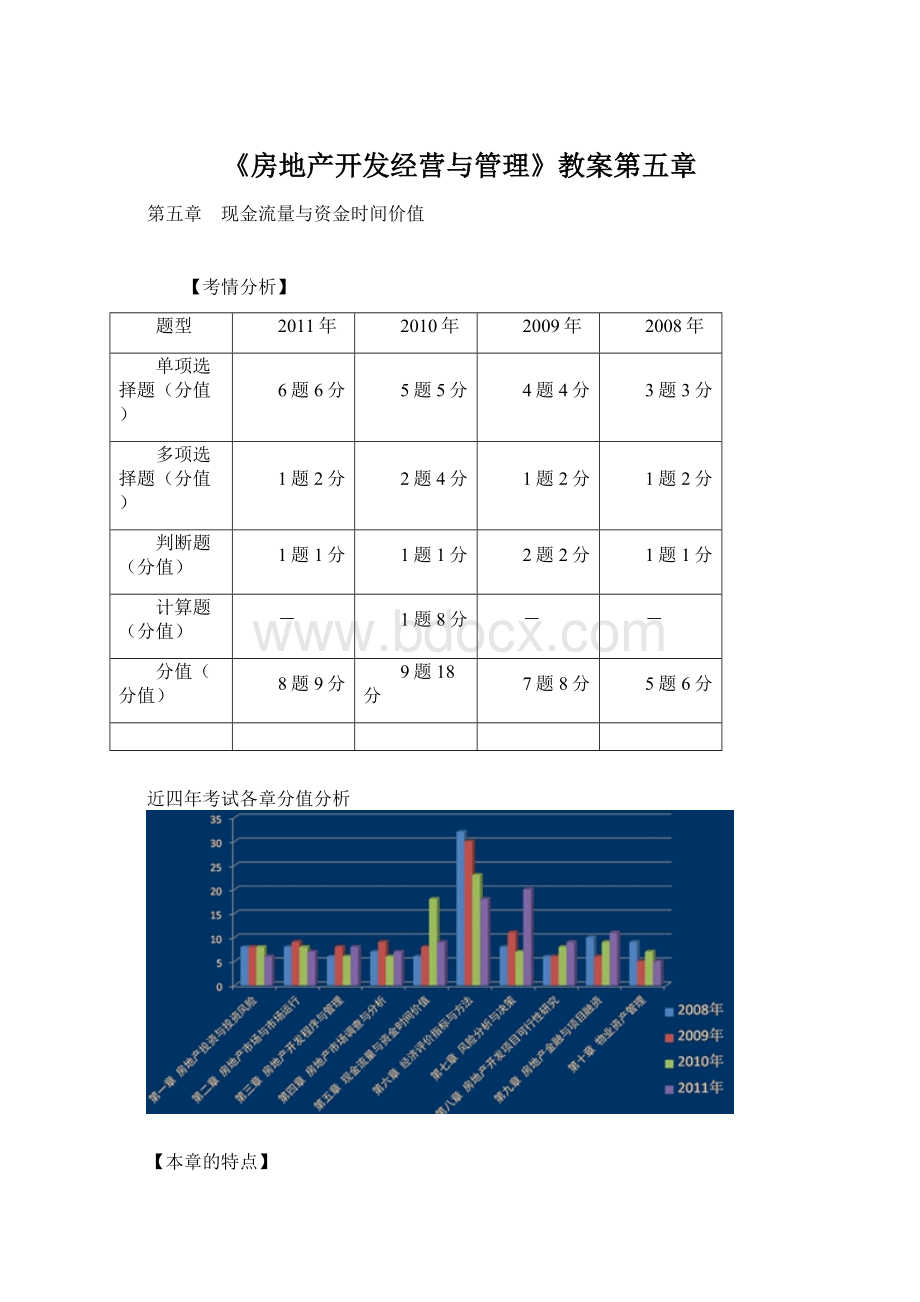

第五节解题思路与例题讲解

第一节 现金流量

1.现金流量的概念

2.现金流量图

3.房地产投资活动中的现金流量

1.现金流的概念

2.现金注量图

2.1现金流量图的含义

2.2现金流量图的画法

2.3现金流量的三要素

2.4有关规则说明

■现金流量图是用以反映项目在一定时期内资金运动状态的简化图式,即把经济系统的现金流量绘入一个时间坐标图中,表示出各现金流入、流出与相应时间的对关系

■以横轴为时间轴,向右延伸表示时间延续

■轴上每一刻度表示一个时间单位(时间点)

■两个刻度之间的时间长度为计息周期

■相对于时间坐标的垂直箭线代表不同时点的现金流量

■箭线向上表示正现金流量(现金流入)

■箭线向下表示负现金流量(现金流出)

■箭线的长短一般与现金流大小成正比

■大小(现金数额)

■方向(现金流入或流出)

■作用点(发生的时间点)

【0点是何意】

(三个含义)

■可表示当前时点、资金运动的时间始点、某一基准时刻

■一个项目的初始投资要视为发生在0的位置

【除0以外的其它时刻点】

■表示该计息周期的期末,1为第一期期末,2为第二期末

【期末惯例法】

■现金流量一般在计息周期内随意发生,不一定正好发生在计算周期的期初或期末,但为了简化计算,都要假设将本计息周期内发生的现金流量的代数和都发生在期末

【2011年真题】

用期末惯例法进行现金流量分析时,假设在计息期内的所有收支均发生在该计息周期的期末。

( )

[答疑编号5573050101]

【正确答案】√

【答案解析】参见教材P147。

【2006年真题】

在现在流量图上,横坐标轴“0”点所在表示的只能是资金运动的时间始点,而不是当前时点。

[答疑编号5573050102]

【正确答案】×

【答案解析】0点有三种含义,可以表示始点,基准点,或当前时点。

参见教材P147。

2.4有关规则说明(续)

【期初与期末的关系】

■第n期的期末代表下一周期的期初

■第2年的年初就是第1年的年末,第3年的年初就是第2年的年末

【特别强调】

■如果题中明确告诉现金流发生在N期的期初,则我们画现金流量图时,不能画在N的位置上,而必须画在N-1期的位置上,因为期末惯例法

3.房地产投资活动中的现金流量(五种基本模式)

序号

模式

形象理解

3.1

开发-销售

开发商买地建房后出售

3.2

开发-持有出租-出售

开发商买地建成酒店后,出租给一家酒店公司,10年后把酒店卖掉

3.3

购买-持有出租-出售

某国外基金公司购买某市一写字楼,出租经营10年后卖掉

3.4

购买-更新改造-出售

某国外基金公司购买了一栋旧的写字楼,重新装修后卖掉

3.5

购买-更新改造-出租-出售

某外资公司购买了一栋旧的写字楼,重新装修后,租给一家酒店经营公司,5年后将酒店卖掉

3.1开发-销售型

3.2开发-持有出租-出售型

3.3购买-持有出租-出售型

3.4购买-更新改造-出售型

3.5购买-更新发行-持有出租-出售型

【记忆要点】

■第一步是开发的,一定有土地成本和建安成本

■第一步即购买的,直接就是购买成本,再加上装修成本

■出售的一定有销售收入,出租的一定有租金收入

■出租的,在一定期间内有租金收入,同时有运营成本

■转售时有转售收入,注意同时一定有转售税费作为现金流出

【考题类型】

■根据流量图,判断属哪一种经营模式

■某种经营模式下,现金流入、流出的特点

下列现金流量图中,能表示的房地产投资模式有( )。

A.开发-销售模式

B.开发-持有出租-出售模式

C.购买-持有出租-出售模式

D.购买-更新改造-出售模式

E.购买-更新改造-出租模式

[答疑编号5573050103]

【正确答案】BCE

【答案解析】可用排除法。

A一定不是销售模式,是持有经营型的。

参见教材P148。

【2010年真题】

关于房地产"

购买-更新改造-出租-出售"

模式现金流量图的说法,正确的有( )。

A.横轴上刻度间距离相等,其上的数值代表不同时点

B.房地产的购买成本用向下的垂直箭线标在横轴的"

1"

时点

C.发生在计息周期之间的更新改造成本标注在对应期间内

D.各期运营费用的垂直箭线全部向下

E.转售收入和转售中发生的税费标注在投资期末,且垂直箭线均向上

[答疑编号5573050104]

【正确答案】ACD

【答案解析】B初始投资必须放在0的位置上,不能在1的位置上。

E期末的转售税费,属于现金流出,箭头向下。

参见教材P147-150

【2009年真题】

下列房地产投资业务模式中,现金流出包括土地成本的有( )。

A.购买——持有——出租——出售

B.购买——更新改造——出售

C.购买——更新改造——出租——出售

D.开发——销售

E.开发——持有——出租——出售

[答疑编号5573050105]

【正确答案】DE

【答案解析】购买型是直接购买已建成的物业,所有只有购买成本,只有开发型的项目才需要购买土地。

参见教材P147-150。

第二节 资金时间价值

1.资金时间价值的概念

2.利息与利率

3.单利与复利

4.名义利率与实际利率

1.资金时间价值的概念

1.1资金时间价值的含义

1.2资金具有时间价值的原因

1.3资金时间价值大小的决定因素

1.4资金时间价值计算的基本原则

■同样数额的资金在不同时点上具有不同的价值

■不同时间发生的等额资金在价值上的差别称为资金的时间价值

■利息、利率是资金时间价值的体现

■资金增值-货币有在一定时间内通过某些经济活动产生增值的可能

■价值补偿-时间价值体现为放弃即期消费的损失所应得到的补偿

1.3资金时间价值大小的决定因素(三因素)

■投资利润率-单位投资所能取得的利润

■通货膨胀率-即对因货币贬值造成的损失所应得到的补偿

■风险因素-对因风险可能带来的损失所应获得的补偿

下列关于资金时间价值的表述中,正确的有( )。

A.资金时间价值是资金的增值特性使然

B.利率是资金时间价值的一种标志

C.从消费者角度来看,资金时间价值体现为放弃即期消费应得到的补偿

D.即使资金存在时间价值,也可以对不同时点上发生的现金流量进行直接比较

E.资金时间价值的大小取决于投资利润率、通货膨胀率、风险因素等

[答疑编号5573050201]

【正确答案】ABCE

【答案解析】D考虑了资金的时间价值,就必须将资金换算到同一时点才能进行比较。

参见教材P151。

■不在同一时点的资金不能比较大小,也不能直接进行代数运算

■必须先将发生在各个不同时点的资金量换算到同一时点,才能比较大小和进行代数运算

关于资金时间价值的说法,错误的是( )。

A.现在的100万元与5年后的100万元的价值相同

B.现在的100万元可能与5年后的148万元价值相同

C.现在的100万元可能与2年前的121万元价值相同

D.由于存在资金时间价值,不同时点上发生的现金流量无法直接比较

[答疑编号5573050202]

【正确答案】A

【答案解析】由于资金时间价值的存在,同样数额的资金在不同时点上具有不同的价值。

2.利息与利率

2.1利息和利率的概念

2.2利率的类型

2.3利率的经济功能

2.4利率的决定和影响因素

2.5影响利率的其他因素

■利息

·

占用资金所付出的代价或放弃资金使用权所得到的补偿

本利各=本金+利息

利息=本利和-本金

■利率

是在单位时间内所得的利息额与借贷金额(本金)之比

2.2利率的类型(四种)

我国对外筹资成本通常是在( )利率的基础上加一定的百分点(或基点)。

A.纽约同业拆放

B.香港同业拆放

C.伦敦同业拆放

D.新加坡同业拆放

[答疑编号5573050203]

【正确答案】C

【答案解析】参见教材P152。

下列关于基础利率的表述中,正确的有( )。

A.等于银行存款利率

B.等于银行贷款利率

C.是投资这所要求的最低利率

D.是银行同业之间的短期资金借贷利率

E.一般使用无风险的国债收益率作为其代表

[答疑编号5573050204]

【正确答案】CE

【答案解析】国内国债市场不完善,以一般以银行存款利率作为无风险利率,即最低的要求利率。

参见教材P152。

2.3利率的经济功能(五种功能)

■积累资金的功能

■调整信用规模的功能

■调节国民经济结构的功能

■抵制通货膨胀的功能

■平衡国际收支的功能

2.4利率的决定和影响因素

【古典学派的储蓄投资决定理论】

(倡导者马歇尔)

■利率是由储蓄和投资决定,具有自我调节功能

【流动性偏好利率理论】

(倡导者凯恩斯)

■利率是由货币的供给与需求决定的

■货币供给是央行决定,是外生变量,无利率弹性

■货币需求取决于人们的流动性偏好,是内生变量

■利率取决于货币供给量与流动性偏好的均衡水平

关于流动性偏好利率理论的说法,正确的有( )。

A.利率是由储蓄和投资决定的

B.利率是由货币的供求决定的

C.利率是由可贷资金的供求决定

D.利率是在商品市场和货币市场同时达到均衡时形成的

E.货币供给是外生变量,由央行决定,无利率弹性

[答疑编号5573050205]

【正确答案】BE

【答案解析】流动性偏好利率理论。

参见教材P153。

【可贷资金利率理论】

■利率由可贷资金的供求决定

■可贷资金需求由投资需求、赤字需求和家庭需求三个要素组成

■可贷资金的供给由家庭储蓄、企业储蓄和政府储蓄三个要素构成

■可贷资金的需求函数是利率的递减函数,供给函数是利率的递增函数

【IS-LM曲线模型的利率理论】

■利率是在商品市场和货币市场同时达到均衡时形成

■货币需求是收入的增函数,利率与收入存在决定关系

■均衡利率与均衡收入同时实现

【2008年真题】

可贷资金利率理论认为( )。

A.可贷资金的需求主要由投资需求、赤字需求和家庭需求构成

B.可贷资金的供给由家庭储蓄、企业储蓄和政府储蓄构成

C.利率是由货币的供给与需求决定的

D.可贷资金的需求函数是利率的递增函数

E.可贷资金的供给函数是利率的递增函数

[答疑编号5573050206]

【正确答案】ABE

【答案解析】C利率是由可贷资金的供给与需求决定,不是由货币的供求决定,这是流动性偏好利率理论。

【马克思利率理论】

■利息的本质

利息是贷出资本的资本家从借入资本的资本家那里分割来的一部分剩余价值

■利率的高低取决

平均利润率

总利润在贷款人与借款人之间的分配比例

■利率的特点

平均利润率有下降趋势,利率也同向变化

上述变化是慢长过程,平均利率具有相对稳定性

利率的决定具有很大的偶然性,利率无法由任何规律决定

认为利率水平是由货币的供给与需求决定代表性理论是( )。

A.马克思的利率决定理论

B.可贷资金利率理论

C.IS-LM曲线模型利率理论

D.流动性偏好利率理论

[答疑编号5573050207]

【正确答案】D

【答案解析】记清几种主要理论的结论。

2.5影响利率的其他因素

3.单利与复利

3.1单利

3.2复利

3.3单利和复利的关系

■概念

指仅按本金计算利息,利息不再生息

其利息总额与借贷时间成正比

目前我国存款和国库券的利息为单利

■公式

【典型例题】

将1000元存入银行,年利率为6%,如果按单利计算,则三年后的本利和为多少?

[答疑编号5573050208]

【答案解析】

本金加上先前计息周期所累计的利息进行计算,即利息再生利息

我国的各项贷款一般均计复利

复利较符合生产过程的实际状况,投资中多采用

分为间断复利和连续复利

【公式推导】

年数

年初本金

本年利息

年末本利和

第一年

P

P×

i

P+P·

i=P(1+i)

第二年

P(1+i)

P(1+i)×

P(1+i)+P(1+i)×

i=P(1+i)2

第三年

P(1+i)2

P(1+i)2×

P(1+i)2+P(1+i)2×

i=P(1+i)3

。

第N年

P(1+i)n-1

P(1+i)n-1×

P(1+i)n-1+P(1+i)n-1×

i=P(1+i)n

【典例案题】

将1000元存入银行,年利率为6%,如果按复利计算,则三年后的本利和为多少?

[答疑编号5573050209]

【例5-2】P162

某房地产开发商向银行贷款2000万元,期限为3年,年利率为8%,若该笔贷款的还款方式为期间按季度付息,到期后一次偿还本金,则开发商为该笔贷款支付的利息总额是多少?

如果计算先期支付利息的时间价值,则贷款到期后开发商实际支付的利息又是多少?

[答疑编号5573050210]

3.3单利与复利的关系

■本金、利率和计息期相同时,按复利计算的利息以及本利和一定比按单利计算的高

房地产开发企业向银行申请了贷款额为1000万元,期限为3年,年利率为8%的抵押贷款,到期一次还本付息,则按月计息比按季计息要多付利息( )万元。

A.2.00 B.7.30

C.8.53 D.9.00

[答疑编号5573050211]

4.1名义利率与实际利率的概念

4.2名义利率与实际利率的换算公式

4.3名义利率与实际利率的关系

4.4名义利率、实际利率和通货膨胀的关系

4.1名义利率与实际利率的概念

当利率标明的时间单位与计息周期不一致时,就出现了名义利率和实际利率的区别

4.2名义利率与实际利率的公式

【例5-1】教材P162

已知某笔贷款的年利率为15%,借贷双方约定按季度计息,则该笔贷款的实际利率是多少。

某家庭向银行申请了一笔等额还本付息的个人住房贷款,其月供为2850元,月利率为6.25‰,则该贷款的实际年利率为( )。

A.7.5﹪ B.7.56﹪

C.7.71﹪ D.7.76﹪

[答疑编号5573050301]

(1+0.625%)121=7.76%

【2007年真题】

银行为某家庭提供了期限为10年的按月等额还本付息的个人住房抵押贷款、若该笔贷款的实际年利率为7.25%,则名义年利率是( )。

A.7.02% B.7.04%

C.7.50% D.7.85%

[答疑编号5573050302]

【正确答案】A

【答案解析】解法一:

按公式计算

解法二:

带有技术含量的排除法。

当每年的计算周期数大于1时,实际利率大于名义利率。

则可以排除CD.

■实际利率比名义利率更能反映资金的时间价值

■名义利率越大,计算周期越短,计息期越大,实际利率与名义利率的差异就越大

■当每年的计算周期数为1时,名义利率等于实际利率

■当每年的计算周期数大于1时,实际利率大于名义利率

■当每年的计算周期数小于1时,实际利率小于名义利率

【形象理解】

■1000元钱,按月计息复利,和按季计算复利,哪个本利和大。

■复利俗称“驴打滚儿”,驴儿越大(利率高),本利和越大;

驴儿滚的次数(计息次数)越频繁,本利和越大,则名义利率和实际利率的差距越大。

某银行提供的贷款期限和年利率均相同的甲、乙、丙三笔贷款。

若甲贷款以年计息,乙贷款以季计息,丙贷款以月计息,则这三笔贷款的实际年利率从大到小排列顺序正确的是( )。

A.甲>

乙>

丙 B.丙>

甲

C.乙>

甲>

丙 D.乙>

丙>

甲

[答疑编号5573050303]

【正确答案】B

【答案解析】当每年的计息周期大于1时,越大,则实际利率与名义利率的差距越大。

参见教材P157。

关于实际利率和名义利率的谎法,错误的是( )。

A.名义利率对应一年中计息周期的单利计息

B.实际利率对应一年中计息周期的复利计息

C.实际利率比名义利率更能反映资金的时间价值

D.当计息周期为"

月"

时,实际利率小于名义利率

[答疑编号5573050304]

【答案解析】当计息周期为"

时,实际利率大于名义利率

如果名义利率相同,计息周期不同,则未来某个时点上两笔等额资金的现值就不相等。

[答疑编号5573050305]

【答案解析】参见教材P156。

下列关于名义利率与实际利率的表述中,正确的有( )。

A.当计息周期为1年时,年名义利率等于年实际利率

B.实际利率真实地反映了资金的时间价值

C.名义利率真实地反映了资金的时间价值

D.名义利率相同时,计息周期越短,名义利率与实际利率的差值就越大

E.计算周期相同时,名义利率越小,名义利率与实际利率的差值就越大

[答疑编号5573050306]

【正确答案】ABD

【答案解析】名义利率越大,计算周期越短,计息期越大,实际利率与名义利率的差异就越大。

■名义利率包含了通货膨胀因素

■实际利率是名义利率剔除通货膨胀因素影响后的真实利率

【2011年真题】某投资者购买一间商铺用于出租经营,名义收益率为12.0%。

如通货膨胀率为5.5%,银行贷款年利率为6.5%,存款年利率为3.O%,则该项目投资的实际收益率是( )。

A.5.16% B.6.16%

C.6.50% D.8.74%

[答疑编号5573050307]

【答案解析】名义利率、实际利率和通货膨胀率的关系。

若名义率为10%,通货膨胀为4%,则实际利率为( )。

A.5.77%

B.6.00%

C.12.00%

D.14.40%

[答疑编号5573050308]

第三节 资金等效值与复利计算

1.资金等效值

2.复利计算

3.复利系数的应用

4.资金时间价值计算公式的假定条件(补充)

5.题型分析

6.解题方法

1.1资金等效值的概念

1.2资金等效中的符号

1.3复利系数

1.资金等效值的概念

■在考虑资金时间价值的情况下,不同时点发生的绝对值不等的资金,具有相同的价值

1.2资金等效中的符号(七个符号)

■P-现值,发生在资金运动起点或现在时点的值

■F-终值(未来值),发生在资金运动终点或将来时点的值

■A-年值,连续出现在各计息周期期末的等额支付金额

■G-每一时间间隔收入

升级会员

升级会员