企业管理概论复习要点计算Word格式文档下载.docx

《企业管理概论复习要点计算Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《企业管理概论复习要点计算Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

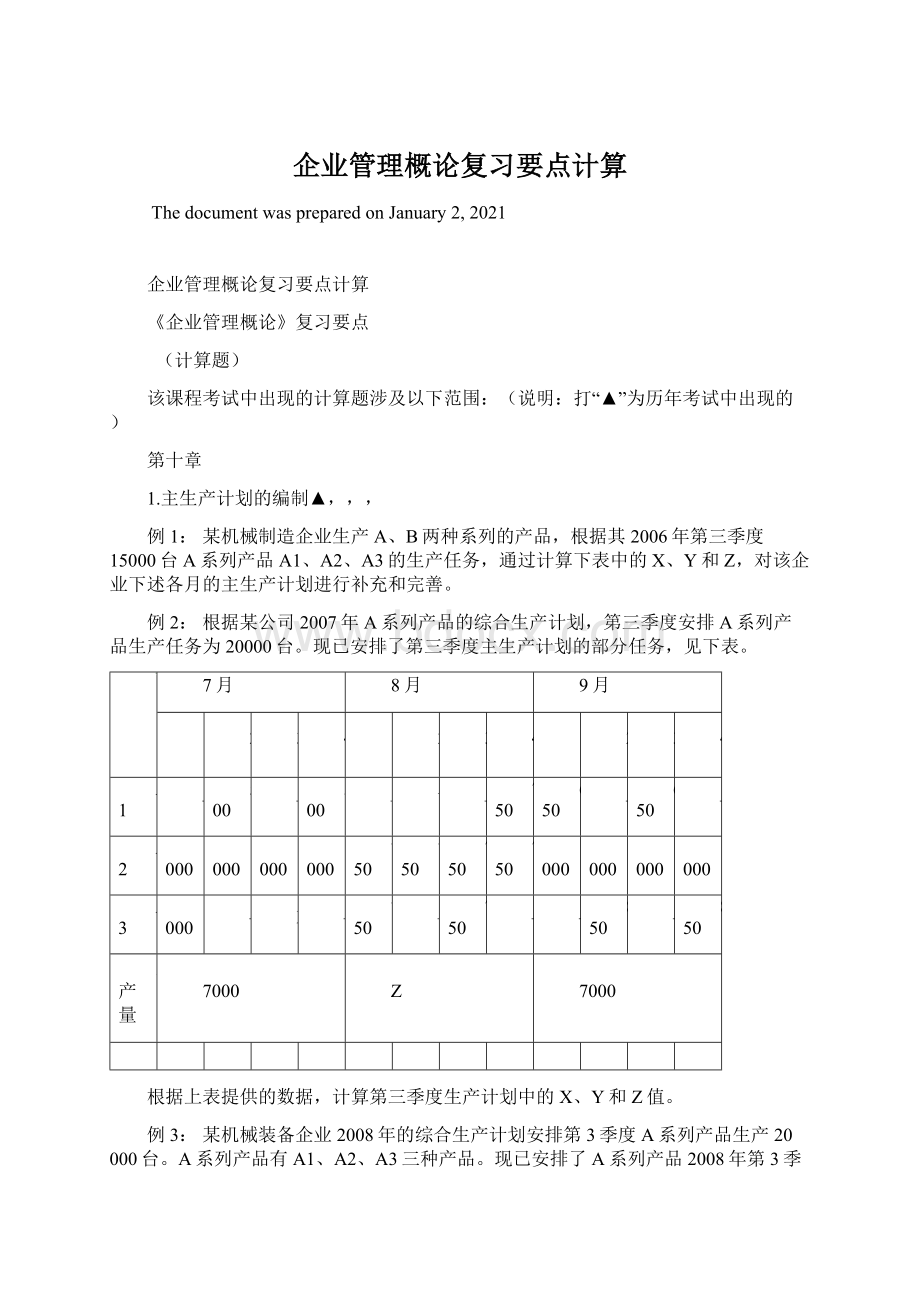

月产量

7000

Z

根据上表提供的数据,计算第三季度生产计划中的X、Y和Z值。

例3:

某机械装备企业2008年的综合生产计划安排第3季度A系列产品生产20000台。

A系列产品有A1、A2、A3三种产品。

现已安排了A系列产品2008年第3季度的部分主生产计划(如下表),请完成全部主生产计划的安排(即求出下表中每个X的值)。

2008年第3季度A系列产品主生产计划

周次

5

6

7

8

9

10

11

12

800

X4

600

X3

X2

1500

6000

8000

X1

国内某着名IT公司下属PC机生产企业正在制定2010年综合生产计划。

根据市场预测,该企业2010年计划生产A系列PC机15万台。

其中,第二季度计划安排3万台的生产任务,并落实了部分主生产计划(见下表)。

产品

4月

5月

6月

1200

1250

900

2000

W

月产量(台)

12000

根据上表提供的信息,帮助企业完成第二季度生产计划的制订工作。

2.设备选购的定量分析方法:

综合评分法▲,,,

某公司2006年计划更新一套设备,现有A、B、C三个厂商可以提供该种设备。

公司认为,选购设备时需要从生产性、安全性、环保性三个方面对设备做出综合评价,其评价因素的权重分别为、、。

为了最终决定选购哪一个厂商的设备,公司请专家对A、B、C厂商的设备进行评分(如下表)。

请你按综合评分法决定设备选购方案。

评价因素

评分

A

B

C

生产性(能力)

90

60

安全性

50

环保性

30

某企业在确定2008年技改方案时,面临A、B、C、D四种选择方案。

请采用综合评价法并结合专家组的评分作出决策,即从A、B、C、D备选方案中选择综合得分最高的一种,并按分值由高到低对方案选择进行排序。

评价因素权重

A方案

评价得分

B方案

C方案

D方案

先进性

25

20

15

适用性

成功的可能性

经济效益

开发周期

合计

——

某公司2009年计划对一套设备进行更新。

甲、乙、丙三个厂家可以提供性能接近,价格相当的该种设备。

公司在选购设备时,需要从生产性(能力)、安全性、经济性、环保性四个方面对设备进行综合评价。

公司将各项评价因素的权重分别设定为,,,,并请9位业内专家对甲、乙、丙厂商的设备从上述四方面进行评分,各项评分的平均值如下表。

评分

甲

乙

丙

生产性

经济性

70

40

试根据综合评分法决定设备选购方案。

例4:

某钢铁企业进行技术改造和更新关键设备,现市场上有A、B、C三种设备均可以满足技改要求。

企业为选择A、B、C中的一种做为技改设备,特采用了综合评分法,并就设备的经济性、先进性、环保性三个评价因素设定了权重,分别为、、,具体评分结果见下表:

设备

80

计算A、B、C三种设备的综合评分,并依此选择设备。

3.库存重点控制方法(ABC分析法)

某企业库存物资的种类及资金占用额如下表所示:

品种

占用资金(万元)

(1)利用库存重点控制方法(ABC分析法)对物资进行分类。

(6分)

(2)如何控制A类物资的库存水平(3分)

第十四章

1.对投资方案的经济评价指标:

①投资盈利率▲,②投资回收率▲,

③投资回收期▲,④净现值▲

某新产品投资项目的投资总额为400万元,建成后年折旧率为10%,预计年平均盈利60万元。

根据以上数据计算下列指标:

(1)投资盈利率

(2)投资回收率

(3)投资回收期

(计算结果保留小数点后两位)

某新能源建设项目的投资总额为4000万元,建成后年折旧率为5%,预计年平均盈利800万元。

计算下列指标:

(1)投资盈利率。

(2)投资回收率。

(3)投资回收期。

某石化技术改造项目计划2年完成,第3年投入生产。

预计投入生产后每年可获利150万元。

假设年利率为5%,试计算该项目投产后3年(含投产当年)的利润现值总和。

(假设贴现率=年利率)

某企业拟投资购置一条生产线,投资额为500万元,预计使用5年,期满残值不计,折旧按每年100万元计提;

该项目经预测可使企业每年增加利润总额200万元,企业所得税税率为33%,年利率为10%。

求:

(3)净现值

例5:

某公司6年年末的现金流量如表所示:

年(t)净现金流量(Pt)

11000

23000

34000

43000

52000

若贴现率为10%,求此项系列付款的现值。

2.企业财务安全状况分析的指标:

①资产负债率▲,,,,②负债比率▲,,,

③固定比率▲,,,

从某民营高科技企业2010年底的资产负债表上看,总资产为2000万元,其中自有资产1600万元,而固定资产为1000万元,负债总额为400万元,计算下列财务指标:

(1)资产负债率

(2)负债比率

(3)固定比率

3.企业偿债能力分析的指标:

①流动比率▲,,②速动比率▲,,,,③现金比率▲④已获利息倍数

已知某公司年度未资产总计为22000万元,其中流动资产为8050万元,存货为5200万元。

若流动负债为4000万元,长期负债为2500万元。

该企业的流动比率、速动比率及负债比率。

某公司2005年年末资产总计为亿元人民币,其中流动资产6500产万元,存货为4500万元。

若流动负债3000万元,长期负债为2500万元。

该公司2005年的资产负债率、流动比率、速动比率。

某企业在经营一年后,总资产为500万元,其中企业自有资产300万元,固定资产为250万元,流动资产为250万元,而变现能力较好的速动资产达到200万元,负债200万元,而流动负债100万元,试计算该企业下列几项财务指标。

(1)资产负债率

(2)固定比率(3)速动比率(计算结果保留二位小数)

某餐饮企业2007年末的总资产达100万元人民币,自有资本40万元,负债60万元,其中流动负债为20万元。

在总资产中,固定资产占60%,流动资产占40%。

流动资产中现金等速动资产为22万元。

试计算资产负债率、负债比率、固定比率、流动比率和速动比率,并根据计算结果对该企业2007年底的债务压力、财务风险及短期偿债能力作出判断。

某企业2009年财务资料显示,总资产为5000万元,企业自有资产3000万元,固定资产2500万元,流动资产2500万元,速动资产1000万元,流动负债800万元,现金和短期有价证券合计400万元。

请根据以上资料,计算该企业下列财务指标(计算结果保留小数点后两位)。

(4)速动比率

(5)现金比率

例6:

某企业税后净利为67万元,利息支出50万元,所得税率为33%。

求该企业的已获利息倍数。

4.企业营运能力分析的指标:

①流动资产周转率②存货周转率▲

③应收帐款周转率④应收帐款帐龄

⑤固定资产周转率▲⑥总资产周转率▲

5.企业获利能力的指标:

①全部资产报酬率②所有者权益报酬率

2009年末某商业企业的总资产为100万元人民币,其中固定资产净值为50万元。

该企业2009年初存货20万元,年末存货30万元,全年销售额为150万元,年销货成本为25万元。

根据以上资料计算2009年该企业下列运营能力指标。

(1)总资产周转率

(2)固定资产周转率(3)存货周转率

某公司2005年度实际销售收入为14400万元,流动资金全年平均占用额为4800万元,该公司2006年度计划销售收入较上年增加10%,同时确定计划流动资金周转率较上年缩短5%。

求:

(1)2005年度流动资金周转率。

(2)2006年度流动资金计划需用量。

某企业2004年销售额为5000万元,全部为赊销,销售成本为4000万元,期初存货为为600万元,期末存货为450万元,期初应收帐款余额为300万元,期末应收帐款余额为800万元。

存货周转率、应收帐款周转率及应收帐款帐龄。

某企业上年利润额为250万元,销售收入为750万元,平均资产总额为万元,所有者权益为万元,所得税率为33%。

(1)总资产周转率

(2)所有者权益报酬率

第十五章

1.成本与费用预测:

①产量成本预测法:

A.高低点法▲,

B.回归分析法▲,,,,,

教材P378

某机械公司生产一种机车用轴承,从2005年的企业内部资料来看,产量最高为7月份,产量1000套,总成本36万元,产量最低为12月份,产量800套,总成本32万元,请你根据产量成本预测的方法,计算并回答下列问题:

(1)单位变动成本和(月均)固定成本

(2)如果计划2006年度该种机车用轴承的产量为万套,那么本年度该产品的总成本和单位产品成本各为多少

某玩具生产企业A产品2008年的产量/成本资料显示,该年月产量分别在11月、12月达到最高值和最低值,其产量和总成本分别为10000件,350000元和8000件,

310000元。

试用产量成本预测法计算:

(1)单位变动成本。

(2)固定成本。

(3)若2008年度产量为10万件,则该年度A产品总成本和单位成本分别为多少

教材P379

某企业今年上半年的A产品产量及成本资料如下表所示,预计今年7月份的A产品产量为650件。

要求:

用回归分析法预测今年7月份的A产品的成本。

月份

产量(件)

420

480

510

550

580

总成本(千元)

6300

7200

7600

8200

8600

9000

某企业2000—2004年的产量与成本资料如下:

年份

产量(台)

总成本(百元)

2001

2002

2003

2004

400

700

15000

22000

26500

22500

25500

另外,预计2005年产量为850台。

根据上述资料,利用回归分析法预测该企业2005年的总成本。

例7:

某钢铁企业2002~2005年的生铁产量及成本资料如下表所示,预计2006年产量为6万吨。

年度

产量(万吨)

总成本(百万元)

2005

29

44

65

52

试运用回归分析法,预测该企业2006年生铁的总成本和单位成本。

例8:

某企业2002—2006年的销售统计资料如下:

销售额(万元)

销售成本(万元)

2006

35

根据2007年1—6月份的销售情况,预计2007年全年销售额可以达到900万元。

2007年初企业销售成本预算为60万元。

根据上述资料,利用回归分析法预测该企业2007年销售成本,并回答是否超过了年初的预算指标(计算结果保留小数点后两位)。

例9:

某公司2009年下半年的广告支出费用与销售额之间的对应关系如下表:

广告费(万元)

24

1600

2400

该公司计划在2010年上半年加大广告投入,其中1月份投入40万元,试采用回归分析法对1月份公司的销售额作出预测(计算结果保留两位小数)。

例10:

某手机制造商根据市场预测,计划2010年生产B系列产品9万部。

2004-2009年该系列产品的产量及成本历史资料如下表所示。

产量(万部)

单位成本(元)

2007

2008

2009

100

120

利用回归方法预测2010年B系列产品的总成本,并计算单位成本(计算结果保留小数点后两位)。

例11:

将例7改为用“高低点法”预测,其它条件不变。

②目标成本预测法▲,,

某企业生产石蜡,2006年预计产量为52000吨,销售50000吨,预计平均售价为4000元/吨,销售税率为5%,估计全年期间费用为500万元,目标利润为8000万元。

试计算全年销售成本、单位产品目标生产成本和全年生产总成本。

(假设单位产品目标生产成本等于单位产品销售成本)

某IT公司生产和销售服务器。

2009年公司计划生产2800台,预计销售为2750台,售价为6万元/台,销售税率为5%。

2009年期间费用约为2500万元,目标利润5500万元。

计算公司2009年的下列指标:

(1)全年销售成本。

(2)单位产品目标生产成本。

(3)全年生产总成本。

(计算结果保留小数点后两位)

某化肥厂预计2011年生产化肥850吨,销售800吨,平均出厂价为3200元/吨,销售税率为5%,估计全年期间费用总计8万元,目标利润为132万元。

根据目标成本预测法计算并预测该化肥厂2011年全年销售成本、单位产品目标生产成本和全年生产总成本。

③因素分析预测法

教材P382

某企业生产的可比产品成本中,基期的产量为10000件,它的各项目的比重为:

直接材料费用为60%,直接人工费用为14%,制造费用为17%,废品损失率为3%。

根据企业发展的需要,企业计划年度可比产品成本应降低5%,经分析企业计划年度有关成本变动情况的资料如下:

材料消耗定额降低12%;

材料价格平均上涨5%;

计划年度产量为12500件;

生产工人劳动生产率提高15%;

生产工人平均工资提高6%;

制造费用增加15%;

废品损失减少60%。

分析该企业能否完成降低计划

2007年某混凝土预制件企业A产品产量为4000件,单位产品实际成本为500元。

各成本项目中材料费占75%,工人工资占12%,制造费用占13%。

该企业2008年计划A产品产量增长5%,假定单位产品成本和各成本项目占总成本比例均不发生变化,试计算2008年该企业的计划产量和总成本,以及成本项目中的分项成本。

某企业2010年甲种产品产量为5000吨,单位产品成本为500元。

该企业可比产品各成本项目的比重分别为:

材料费占70%,生产工人工资占15%,制造费用占15%。

2011年计划产量为5500吨,劳动生产率增长5%,材料消耗定额降低2%,生产工人工资总额增长3%,制造费用增长1%。

测算该企业可比产品计划成本降低率和降低额。

2.标准成本的制定(直接材料,直接工资,制造费用)

例:

教材P388

升级会员

升级会员