18万吨年聚醚多元醇PPG项目Word下载.docx

《18万吨年聚醚多元醇PPG项目Word下载.docx》由会员分享,可在线阅读,更多相关《18万吨年聚醚多元醇PPG项目Word下载.docx(7页珍藏版)》请在冰豆网上搜索。

(一)市场前景分析

1.全球市场

过去十年,全球聚醚多元醇产能整体呈增长趋势;

产能扩张主要集中在亚洲,其中以中国的产能扩张最为迅速。

2019年全球聚醚多元醇产能总计1231.2万吨/年,中国产能522.1万吨/年,占全球总产能的42.4%。

尽管近两年中国产能增速有所放缓,且进入产能淘汰阶段,2019年产能较2018年减少12.0万吨/年,但仍不能动摇中国在全球聚醚多元醇市场中产销大国的地位。

国际方面,近年来除中国以外的其他区域聚醚多元醇产能相对稳定。

至2019年底,全球聚醚多元醇装置主要集中在中国、欧洲、北美等国家和地区,产能占比别为42.4%、21.0%和16.0%。

整体来看,全球聚醚多元醇供应充足;

随着产能的不断增加,全球聚醚多元醇企业的平均开工率也随之下降。

2014年之前,全球平均开工率在七成以上水平,2014年之后下降至65%上下。

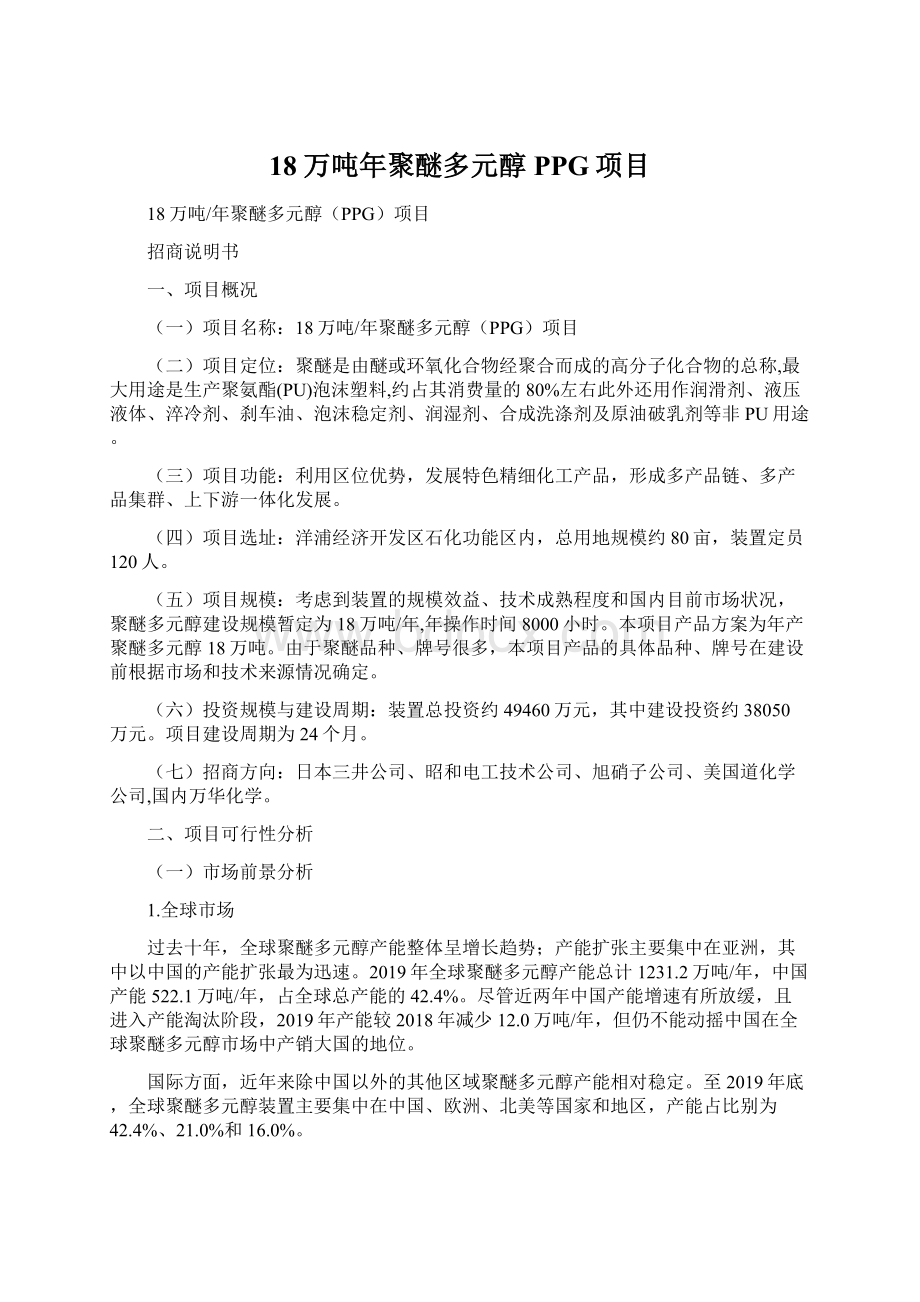

全球聚醚多元醇供需数据统计

单位:

万吨

日期

2015

2016

2017

2018

2019

均增速

产能

1090.4

1150.4

1185.7

1215.7

1231.2

5.7%

产量

750.9

734.3

782.6

797.8

812.6

3.7%

开工率

68.9%

63.8%

66.0%

65.6%

-1.8%

需求量

750.9

734.3

782.6

797.8

812.6

未来,全球聚醚多元醇新增产能仍主要来自中国大陆。

2020-2040年,预计全球新增聚醚多元醇产能533.3万吨/年,其中中国大陆预计新增393.5万吨/年,占全球总新增产能的73.8%。

2020-2040年,全球产能年均增速1.1%。

需求量方面,2020-2040年,预计全球新增聚醚多元醇需求量360.8万吨,中国大陆预计新增需求量160.7万吨,占全球新增需求总量的44.5%。

2020-2040年,全球需求量年均增速1.5%。

2.国内市场

中国聚醚多元醇近五年产能增速放缓。

主要原因是中国聚醚多元醇市场供需矛盾日益显现,且基础聚醚产能过剩已久、利润微薄,新的产能扩展主要集中在利润较好的高回弹聚醚、POP聚醚、弹性体聚醚等产品上。

2019年中国聚醚多元醇产能为522.1万吨,同比减少12.0万吨/年,降幅2.2%。

2019年产能下降的主要原因是昆山国都(10.0万吨/年)、浙江太平洋(5.0万吨/年)聚醚装置关停,淘汰产能总计15.0万吨/年;

而新增仅天津石化一套3.0万吨/年聚醚装置。

近五年国内聚醚多元醇产能增速放缓,以及部分落后产能的淘汰,2017-2019年中国聚醚多元醇产能利用率整体呈现提升趋势。

至2019年,中国聚醚多元醇行业平均开工率在63%,重回六成以上水平。

产量方面,近五年内,中国聚醚多元醇产量逐年增加。

尽管2019年中国产能有所下降,但关停装置常年开工率较低,产量贡献较少,对整体产量数据变化影响有限。

而落后产能的淘汰反而支撑市场信心,对国内聚醚生产企业开工率的提升起到一定支撑作用。

2019年产量同比有4.0%的增长。

中国聚醚多元醇产能、产量及开工率数据统计

年均增速

468.0

510.5

525.8

534.1

522.1

9.2%

257.4

283.0

298.0

316.3

329.0

8.7%

55.0%

55.4%

56.7%

59.2%

63.0%

-0.5%

2010-2019年,中国聚醚多元醇市场需求量年均增速6.0%。

其中2010-2018年,中国聚醚多元醇下游需求量呈逐年增长趋势,但增速逐渐放缓;

而2019年需求量出现近十年来的首次下滑,在315.8万吨,较2018年减少1.8%。

主要因为随着近几年的产能扩张,中国市场逐渐饱和,而下游汽车、软体家具等领域需求欠佳,以及出口大增等,导致聚醚多元醇表观消费量小幅下降。

聚醚多元醇产品分类较多,不同种类聚醚产品有不同下游应用,因此下游分布相对分散。

据卓创咨询数据统计,综合来看,消费占比TOP5行业为软体家具、汽车、冰箱冷柜、建筑保温材料及防水涂料。

近年来,中国聚醚多元醇市场消费增长主要受冰箱、防水涂料、塑胶跑道等需求支撑;

而软体家具、汽车行业已趋于饱和,市场需求表现不济,对聚醚多元醇需求增长支撑有限。

3.项目投资回报预测。

项目

单位

数量

备注

总投资

万元

49460

建设投资

38050

年销售收入

234000

产品价格平均:

13000元/吨

年总成本

217080

年利税额

16920

年利润额

10998

投资利税率

%

34.2

投资利润率

22.3

投资回收期

(税前)

年

6.4

含建设期2年

(二)国家层面政策支持

2018年印发的中央12号文件中,围绕海南建设自贸区(港)提出了“三区一中心”的四大战略定位,第三大定位即为着力打造国际旅游消费中心。

2018年国家发改委表示支持海南省在“多规合一”的框架下自行规划、自行审批油气化工项目。

2019年国家工信部发布《支持海南建设自由贸易试验区和中国特色自由贸易港的实施方案》,支持海南集聚、集约、环保、高技术、园区化发展油气加工产业,重点支持和指导洋浦建设智慧化工园区、智能工厂,做大上下游一体化高端产业链。

推动洋浦新型石化产业不断优化壮大,建设成为有国际影响力的先进制造业基地。

(三)海南政策支持

《海南省人民政府关于洋浦经济开发区总体规划的批复》指出,紧密对接全省“三区一中心”战略定位,紧紧围绕“面向东南亚的物流中心、新型临港石化产业基地、高端制造产业基地”的发展定位,重点发展航运物流、大宗商品与能源交易、石油化工、精细化工、油气储备、低碳制造、海洋工程装备、维修等产业,逐步将洋浦经济开发区建设成为产业集聚、功能完善、生态宜居的产业新城。

1.零关税。

自贸港政策发布后,企业自用进口设备将实行零关税负面清单管理,对岛内进口用于生产自用,或以“两头在外”模式进行生产加工活动所消耗的原辅料,实行零关税正面清单管理。

零关税包括免征进口关税、增值税和消费税。

2.低税率。

对注册在自贸港并实质性运营的鼓励类产业企业,减按15%征收企业所得税,对在自贸港设立的旅游业、现代服务业、高新技术产业企业,其2025年前新增境外直接投资取得的所得,免征企业所得税。

对企业符合条件的资本性支出,允许在支出发生当期一次性税前扣除或加速折旧和摊销。

对在自贸港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征。

3.原产地政策。

对鼓励类产业企业生产的不含进口料件或含进口料件在自贸港内加工增值超过30%(含)的货物,经“二线”进入内地免征进口关税,照章征收进口环节增值税、消费税。

4.土地价格。

建设用地保障对重大招商项目予以重点倾斜,土地价格将给予相应优惠,原则上以土地成本价供给。

洋浦石化功能区基准地价标准:

22.80-29.67万元/亩(2017版)

(四)项目选址优势

本项目选址洋浦石化功能区内。

1.海南区位优势。

海南省地处东亚和东南亚的中心位置,是中国与东南亚的交接处,又靠近国际海运主航道,是“一带一路”重要战略支点,拥有区域中心位置,沿海、沿边、岛屿等地缘优势,将成为不同区域之间的重要交通枢纽,成为我国面向太平洋和印度洋的重要对外开放门户,为建设新型石化项目提供了良好的区位条件支撑。

2.洋浦经济开发区区位优势。

洋浦经济开发区位于海南岛西北部的洋浦半岛,是中国面向东盟自由贸易区的最前沿,是经马六甲海峡进入中国海运的第一节点和北部湾离国际主航线最近的深水良港,是距离南海石油天然气资源最近的工业开发区,是国家授予的首批6个石油化工类新型工业化产业示范基地之一,发展潜力巨大。

(五)项目短板分析

项目需打通洋浦“丙烯-环氧丙烷-聚醚多元醇”产业链,落实上游环氧丙烷项目业主。

三、项目规划与配套支持

(一)产业规划

项目符合《洋浦经济开发区总体规划(2011-2030)》有关规划。

(二)项目用地规划

目前该项目选址地块属于石化功能区内,用地性质三类工业用地,项目建设用地符合洋浦经济开发区的控制性详细规划。

且场地内现状土地产权明晰,拆迁量小,便于近期可快速启动,远期向外拓展空间有一定的用地规模。

(三)周边建设和园区配套

1.雄厚的产业基础

洋浦经济开发区开发建设27年来,建成了一批技术先进、附加值高、高环保水平的重点项目,成为海南工业发展和外贸增长的龙头。

已建成千万吨炼油、210万吨PTA、150万吨PET、160万吨PX等项目,芳烃产业链节点项目逐一打通,石化产业规模效应显现。

2018年底中石化海南炼化100万吨乙烯项目正式开工建设,洋浦油气产业发展取得重大突破。

国投孚宝132万方商业油气、中石化(香港)205万方成品油保税库、华信能源280万方商业油品等5个油气储备项目建成运营,洋浦油气储备能力超千万方,成为我国目前第二大的商业石油储备基地;

浆纸一体化产业基本形成,具备150万吨木浆、100万吨生活纸、100万吨文化纸的生产能力。

港航产业发展取得新突破。

2018年12月洋浦发展纳入《国家物流枢纽布局和建设规划》,成为港口型国家物流枢纽承载城市;

已开通20条内外贸航线,初步形成了以洋浦港为国际中转港的航线框架,内贸航线连通北部湾、长三角、珠三角华北、东北等国内沿海港口;

外贸航线连通香港、越南、新加坡、马来西亚、缅甸等东南亚国家和地区。

2019年8月国家发改委发布《西部陆海新通道》,明确提出了发挥海南洋浦港作用,支持洋浦港吸引国内外货源,发展国际中转运输业务,培育成为区域国际集装箱枢纽港。

2.依托码头优势,构建物流支撑

洋浦港深水近岸、避风少淤,全年可作业天数300天以上。

海岸线长达60多公里,-10米至-24米深水岸线长达30多公里,锚地资源丰富。

规划建设145个泊位,年设计通过能力3.6亿吨,集装箱960万标准箱。

港区内,集装箱、散杂货、液体化学品、天然气等码头泊位种类齐全,已建成泊位42个,万吨级以上泊位30个,年吞吐能力上亿吨。

建成30万吨级原油泊位2个,通过能力3370万吨/年;

5000吨-10万吨级成品油泊位11个,通过能力4090万吨/年;

5000吨-2万吨级液体化学品泊位3个,通过能力286万吨/年;

1-2万吨级件杂货泊位10个,通过能力1196万吨/年;

2-5万吨级集装箱泊位6个,通过能力125万TEU。

3.方便快捷的交通网络

海南全岛形成“田”字形高速公路网。

洋浦距离海口130公里,距离三亚240公里。

作为洋浦至海口“一小时交通圈”的重要交通工程洋浦大桥已于2014年建成通车,洋浦至海口的时间缩短到1小时;

环岛高铁已经建成通车,大大缩短了洋浦至海口、三亚的时间。

洋浦距离海口美兰机场140公里,三亚凤凰机场280公里。

已开通到香港、澳门、韩国、日本、新加坡、曼谷、吉隆坡、莫斯科、圣彼得堡、曼彻斯特等地的固定国际航班。

4.其他公用配套设施

供电,区内现有2个220KV变电站、4个110KV变电站,可在区内实现10-220KV的双回路供电,负荷余量充足。

供水,区内已建成双回路供水管网,原水供水能力70万吨/日,自来水供水能力10万吨/日,余量充足。

园区配套了公用管廊、供热中心、污水处理厂、危废处置中心等,满足项目所需公用工程配套。

(四)机制保障

1、2020海南省人民政府工作报告表示,支持洋浦打造千亿级产业园区。

2、洋浦大力弘扬“快准实好”工作作风,发扬“店小二”精神,加大制度创新力度,提升治理体系和治理能力现代化水平,不断优化营商环境,助力海南自由贸易港建设。

升级会员

升级会员