矿石海上来行业资料持续更新Word文档下载推荐.docx

《矿石海上来行业资料持续更新Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《矿石海上来行业资料持续更新Word文档下载推荐.docx(17页珍藏版)》请在冰豆网上搜索。

加工铁矿石959.3万吨,同比增2.6%;

发货量993.3万吨,同比增9.4%,开采和发货量保持在年产4000万吨的运营率。

二、

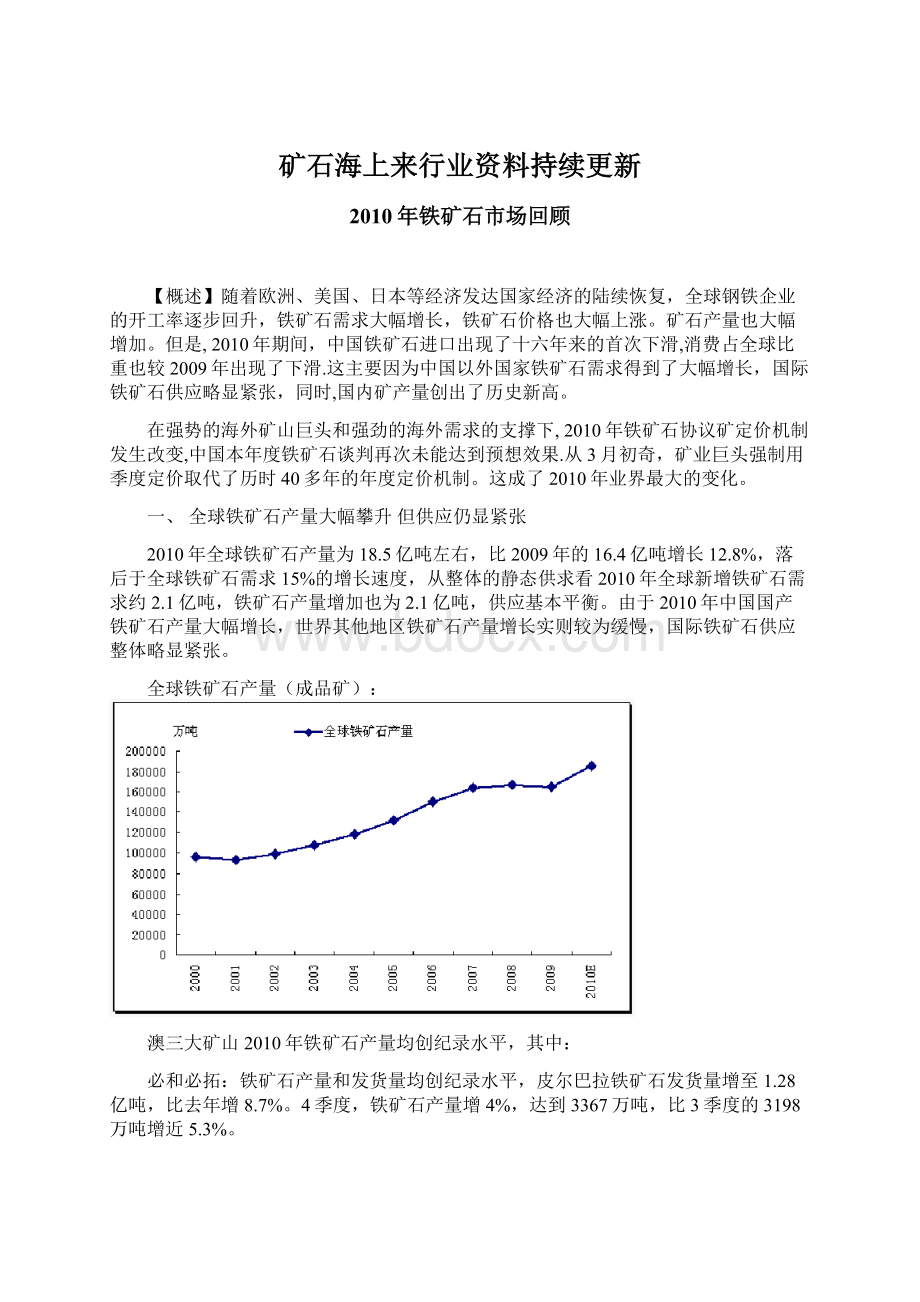

2010年需求旺盛,铁矿石原矿产量大幅上升

1、10年我国粗钢产量保持10%以上的速度增长。

中国2010年粗钢产量6.267亿吨,同比2009年的5.736亿吨,增长9.3%。

虽然下半年受国家“节能减排”政策实施力度强劲影响,粗钢产量连续四个月下降,但月度产量基本上仍保持在5000万吨以上的生产水平,仅9月份粗钢产量不足5000万吨,仅4795万吨,并创年内低点。

粗钢产量的大幅增长预示着其对生产原料铁矿石的需求保持旺盛。

2、中国铁矿石资源:

在连续5年对矿产勘探进行投资后,中国现已拥有12亿吨的铁矿石产能。

然而,大多数中国铁矿石的品位都很低,有3-3.5亿吨的原矿品位不到20%。

由于进口铁矿石价格激增,为了降低生产成本中国钢厂转向了国内产品,从而带动了中国国内铁矿石产量的上扬,这就使得中国小型铁矿场可以获利生产。

2010年品位66%铁精矿平均售价在1200人民币/吨左右,这一价格推动了中国国内矿场去年的全负荷运转。

随着更多产能的汇入,中国2011年可能会进一步将铁矿石产量提升13%至12亿吨。

3、铁矿石原矿产量呈现前低后高的态势。

前4个月铁矿石原矿产量基本呈现逐月上升的趋势,但绝对量基本处于8000万吨以下的月度生产水平,仅4月份超过8000万吨。

5月份后铁矿石原矿产量则几乎都持续保持9000万吨以上的生产水平,仅8月份略低外,其中6月份单月产量达到1.02亿吨,创历史新高。

12月中国国内铁矿石产量为9820万吨,较11月的9558万吨环比提升3%。

2010年中国铁矿石产量总计为10.7亿吨,同比前年增加了22%,或1.9亿吨。

原矿产量的大幅上升主要原因一方面是进口铁矿石的大幅下降,另一方面是我国对于铁矿石需求保持旺盛。

三、2010年铁矿石进口量16年以来首现负增长

2010年我国铁矿石进口量呈现较大波动态势。

上半年,铁矿石进口量还保持着很高的增长速度,1-4月份累计增速保持在10%以上的增长水平。

但是随着现货铁矿石价格不断攀高,以及季度协议价格大幅高于去年协议矿,下半年,铁矿石进口量升升降降,8月份达到两年来第二低点,仅4461万吨。

虽然最后一个月铁矿石进口量冲至2010年年内次高点,达5808万吨,但也不能扭转2010年铁矿石进口量整体下降的趋势。

1-12月份累计铁矿石进口量6.19亿吨,同比下降1.4%,16年以来首现铁矿石进口量同比负增长。

铁矿石进口量下降的原因主要是铁矿石协议矿价大幅上涨,国内钢厂不太能接受如此高的价格,从而减少的铁矿石的进口量,同时,境外需求旺盛、全球供应偏紧,也是我国进口下降的原因之一。

2010年,巴西共出口3.109亿吨铁矿石,同比2009年的2.66亿吨增长了16.8%。

在总的出口量中,出口至中国1.525亿吨,低于2009年的1.66亿吨。

然而,对其他地区的出口量增加。

与此同时,中国第三大铁矿石进口国印度从2010年年初以来采取了提高铁矿石出口关税等一系列措施限制铁矿石出口。

印度的铁矿石出口关税已经从2010年初的10%逐步提高到了目前的25%。

而早在去年8月份就已经传出印度第二大铁矿石生产地卡纳塔克邦准备全面禁止铁矿石出口的消息。

从相关的统计数据中也可以看出,2010年我国印度矿进口量占铁矿石进口总量的比重从4月份的23.3%降至10月份的6.4%。

印度矿进口量及其占进口矿总量的比重

四、中国港口铁矿石库存量走势:

中国进口矿石同比下降,进口依赖度降低,绝非供应充足,相反由于国际市场供应紧张,价格高涨,刺激高成本国内矿山开发,得以弥补需求,换言之国产矿使用比例提高,建立在历史新高价格基础上,2010年国产矿使用比重为40%左右,2009年不到30%。

下半年,中国港口铁矿石中印度铁矿石库存量始终处于下降态势,截至12月下旬,印度矿库存量下降至3年多以来最低的1180万吨左右,澳大利亚、巴西、印度铁矿石库存占总库存比重74%,而2009年为84.5%,2008年为86%。

五、2010年铁矿石协议矿价格大幅上涨

2010年三个季度的协议矿价均较2009年大幅上涨,基本处于1倍以上的涨幅。

定价方式由原来的年度定价转变为以指数价格为基准的季度定价,宣告运行了40多年的铁矿石谈判年度定价机制就此终结。

六、铁矿石进口价格大幅上涨

据海关总署公布2010年外贸数据,铁矿石进口量12年来首次出现下滑。

2010年,中国进口铁矿石达到6.186亿吨,相比2009年的6.276亿吨减少899万吨,下降幅度为1.4%。

这是自1998年这12年来,中国进口铁矿石首次出现同比下降。

不过,铁矿石进口到岸均价为128.4美元/吨,比2009年到岸均价79.9美元/吨同比上涨59.5%;

全年进口铁矿石金额为794.27亿美元,比2009年全年的501.47亿美元增长了292.80亿美元(约合人民币1953亿元),均价增幅为60.6%。

而与此同时,中国钢铁业2010年的利润率仅约为3.5%,远低于全国工业行业6%的平均水平,为各行业最低。

七、2010年国内铁矿石价格呈现冲高回落后震荡上行

2010年品位66%铁精矿的成交价格为1200人民币/干公吨(182美元/干公吨),含17%增值税,较2009年上涨了400人民币/干公吨(61美元/吨)。

每吨品位66%的铁精矿成本约为600-700人民币。

而境外,2010年品位62%的铁矿砂平均参考价格为146.7美元/干公吨CFR中国。

2010年,我国铁矿石价格经历三个阶段,一是大幅冲高阶段,二是大幅回落阶段,三是震荡上行阶段。

第一阶段,铁矿石价格冲高阶段是从2月下旬开始的。

春节过后,铁矿石价格开始攀升,仅半个月时间无论进口矿还是国产矿,价格都出现了较大幅度的上涨,之后一直处于上涨走势中,这轮上涨持续到4月份中旬,并达到2010年年内高点。

价格冲高的原因包括:

第一,受钢材市场需求启动影响,粗钢产量大幅增长,使得当时铁矿石需求保持旺盛;

第二,铁矿石协议价格确定由年度定价改为季度定价,矿价波动的不确定性使得矿价在一定程度上更容易被炒高,3-4月份矿价的强劲上涨很大程度上就存在这方面的因素;

第三,市场整体对后市较为看好;

第四,同期钢材价格也在大幅冲高,对铁矿石价格具有向上的推动力。

第二阶段,铁矿石价格回落阶段是从4月下旬开始的。

铁矿石价格开始出现回落主要是受季度协议矿价格正式出炉的影响,由于国内部分钢厂与矿业巨头签订了协议矿,减少了当时对现货矿的购买,导致持续居高的现货矿价格出现松动。

随后,铁矿石价格一路大幅回落则主要是受钢钢材市场的影响,一方面钢材价格逆需求旺季下跌,使得钢厂整体大幅压缩对于铁矿石的采购量,一时期内铁矿石需求下降明显;

另一方面,由于钢厂采购意愿不强,铁矿石市场信心受挫,悲观气氛蔓延,从而引发了此轮铁矿石价格的大幅下跌并一直持续到6月份。

第三阶段,铁矿石价格较宽幅度震荡上行阶段是从7月中上旬开始的。

铁矿石价格震荡上行的原因包括:

第一,前期铁矿石价格大幅下跌,市场抄底意愿增强;

第二,三季度协议矿上涨和四季度协议下跌对铁矿石市场形成相应的市场预期对当期铁矿石价格分别产生向上和向下的推动;

第三,澳元相对美元升值,导致以美元结算的进口铁矿石价格上涨;

第四,国家“节能减排”政策的实施导致国产矿资源偏紧;

第五,受钢材市场震荡走势影响;

第五,受美元汇率波动及国际大宗商品价格涨跌影响。

八、海运市场相对平稳低位运行

2010年中国沿海散货运输市场总体比较平稳,波动整体小于去年,运价指数CCBFI全年没有超过2000点,最高时为10月底的1875.11点,最低时为8月初的1140.89点。

今年共有两次涨势,3、4两月和10月份整月。

煤炭运输依然主导着中国沿海的市场走势和运费变化。

近期国际海运市场持续弱势运行,素有国际航运市场晴雨表之称的BDI指数从10月底的2784点跌至1519点,跌幅达45.44%,主要反映铁矿石是运输的好望角型运价指数BCI从4461点跌至1865点,跌幅达58.19%。

(louyx编译)

铁矿石海运费暴涨三大矿山操纵市场捞议价筹码

2011年10月20日

00:

55

经济参考报微博

矿价暴跌运费暴涨

三大矿山推高运费捞议价筹码

记者杨烨(微博) 实习记者张彬北京报道

正当国内铁矿石贸易商面对“铁矿石价格下跌”忧心忡忡时,满载矿石的船只,依然忙碌地穿梭在澳洲、巴西至中国各大港口的航线上。

《经济参考报》记者了解到,8月份以来,波罗的海干散货指数(BDI)一直在震荡中上扬。

截至10月18日,BDI报收2136点,相比8月1日的1256点,累计涨幅达70%。

值得注意的是,BDI与波罗的海海岬型指数(BCI)表现出同向大涨,BCI也达到年内最高点,截至14日,BCI报收3451点,相比于8月1日的1738点,累计涨幅达98%。

海岬型船以运输铁矿石为主。

众所周知,一旦指数大幅上涨,背后必然代表了来自澳洲和巴西铁矿出口到中国的数量正在增加。

资料显示,铁矿石价格和BDI指数基本处于“同涨同落”的态势。

在2008年上半年铁矿石进口激增的时期,不仅铁矿石进口价格推到200美元/吨的历史高位,BDI指数也曾突破11000点的高位。

值得注意的是,目前BDI大涨,国内铁矿石价格却在暴跌。

自9月下旬以来,铁矿石价格一直持续走低,据联合金属网18日数据显示,目前63.5印粉外盘主流报价在164美元/干吨至166美元/干吨左右,成交清淡,而在数月前,铁矿石价格曾超过190美元/干吨。

“铁矿石长期处于高位,钢厂都开始转向采购一些低品味矿石,也正因为如此,拉动了铁矿石进口的增加。

”一位钢厂人士在电话里对《经济参考报》记者说。

他解释道,每年入冬前钢厂都有提前储备一部分铁矿石的习惯,同时由于国际铁矿石价格近期深度下跌,国内钢厂短期进口积极性大增,此外,三大矿山也开始抓紧出货,也造成了船运市场的回暖。

据海关总署13日发布的统计数据,2011年1月至9月中国累计进口矿石5.1亿吨,同比增长11.1%。

其中9月中国进口矿石6057万吨,同比增长15.15%,环比增加148万吨。

但是细心的人不难发现,一方面三大矿山在低价增加对中国市场低品味矿石的出口,另一方面,却在以略高于市场现货运价的水平拿船,提振了整个干散货市场的租金水平。

“即使铁矿石进口有所增加,单是就目前国际航运市场运力过剩的现状分析,海岬型指数98%的涨幅确实有些不可思议。

”中钢协一位不愿意透露姓名的负责人对记者坦言,对于操纵着大部分海运市场的三大矿山而言,这背后必然隐藏着这些矿业巨头对中国市场某种意图。

上述人士说,对于钢厂而言,购买铁矿石的花费主要是矿石价格和运费,而在长协谈判时期,因为铁矿石价格是按年度确定的,变化的只有运费,因此三大矿山通常会利用运费暴涨来获得额外的利润。

随着铁矿石转向灵活的定价后,三大矿山可以灵活的调高铁矿石价格获得暴利,因此不需要在海运费上多下功夫,而相比较此前,海运市场波动也平稳起来。

“但是目前铁矿石整体的颓势已经显而易见。

”我的钢铁网咨询总监徐向春在接受记者采访时表示,中国市场来看,一方面房地产、汽车等下游行业不景气,对钢铁需求将会进一步放缓。

另一方面,钢材(4500,74.00,1.67%)价格从8月下旬开始落水,目前平均跌幅已经达到了10%,加上较高的矿石原料成本重压,钢铁企业普遍面临亏损边缘。

不仅如此,受到趋紧的货币政策影响,钢铁企业面临很大的资金压力,对铁矿石的需求也将减缓。

在三大矿山扩产和新兴矿山开发不断增加,全球的铁矿石供求格局正在慢慢发生变化,种种因素作用下,中国的铁矿石市场显得不那么“疯狂”了。

“在铁矿石价格无法提高的情况下,三大矿山只有通过一方面向中国输送铁矿石,另一方面把铁矿石运费提高,因为铁矿石价格定价的重要指标——铁矿石指数中包含了运费,这样一来,不仅可以勾画出铁矿石市场需求火爆的景象,同时还可以一定程度上拉高铁矿石指数价格,为铁矿石议价增加筹码。

”前述中钢协人士这样说。

“去年9月底BDI指数止跌反弹,10月中旬达到最高值,往后就一路下跌。

如果是矿商打折销售矿石,则反映出矿商对于需求前景的谨慎预期。

”中投顾问高级研究员黎雪荣对记者表示,应该警惕今年海运市场重蹈去年覆辙,未来我国铁路和房地产投资建设能否加速还存有不确定性,预计铁矿石需求不会有大幅度回升。

三大矿山首次松口铁矿石定价贸易商面临巨亏

04:

18

大洋网-广州日报微博

贸易商面临巨亏生产商迎来喘息机会

本报讯(记者王亮)昨日记者从广东本地大型钢铁企业了解到,基于中国对铁矿石需求减少考虑,巴西淡水河谷等三大矿山首次“松口”,决定按照当期的指数价格调整四季度的铁矿石报价,每吨从175美元降到了160美元。

这是三大矿山实行灵活定价模式下在价格方面的首次妥协,这使处于亏损状态的中国钢厂有了更多的喘息机会。

据联合金属网统计,国内34个港口的铁矿石库存处于9880万吨的历史高位,且很多港口都有不同程度的压港。

记者昨日从青岛港等港口了解到,由于当初看好后期矿价走势,一些贸易商在年后不久便一口气囤了上万吨货,企图等价格高涨后倒卖给钢厂。

数据显示,进口铁矿石曾在2011年2月18日达到年内最高点,63.5%印矿离岸价约180美元/吨,折合到岸价为196美元/吨,其后从今年7月开始,铁矿石价格也曾一路上涨,但从未超越此前最高点。

不少贸易商囤货正是发生在铁矿石吨价190美元左右的时候,目前铁矿石已下降到160美元的价位。

这令此前囤积铁矿石的中间商处于巨亏。

进入2011年10月以来,进口矿呈现直线下跌。

昨日63.5%印矿的到岸价已跌至160美元/吨。

目前国内钢材(4500,74.00,1.67%)市场形势仍然不好,矿石需求也会减弱。

在铁矿石和钢材价格双跌的现实下,钢厂对于后期市场并不乐观。

武汉一大型钢厂负责人表示,目前钢铁整体需求惨淡,估计10月份和11月份铁矿石价格还会继续下跌。

据了解,受房地产调控与部分基础建设进度延后等影响,本应是钢材销售旺季的十月行情彻底落空,导致带钢、螺纹等钢坯下游企业需求直接减弱,部分钢材两周出现接近300元/吨的暴跌。

分析预计,近几年铁矿石价格暴涨所吸引的大量投资将在若干年内形成大量的产能,全球铁矿石供求关系已经提前发生逆转。

铁矿石细帐

【大中小发布时间:

2008-07-1608:

48:

39浏览次数:

500】

宝钢在2月与巴西淡水河谷公司达成65%和71%的涨价协议后,最近又与澳大利亚最大的铁矿石厂家力拓公司达成粉矿和块矿分别上涨79.88%和96.5%的协议,涨幅高于巴西矿协议价。

宝钢说,经过友好协商,最终达成了2008年度铁矿石价格。

而钢铁咨询机构MYSTEEL的分析人员却说:

谈判最终没有破裂,但是这一苦涩的结果是以钢厂的无奈让步、力拓的大获全胜为代价换来的。

现在来谈谁的失策,造成如何的损失已经意义不大,而应该分析和应对由此延伸出来的结果。

必须来细细算算铁矿石这笔帐。

钢厂成本大增。

钢铁咨询机构MYSTEEL的分析人员测算,此次涨价使国内钢企吨钢成本增加123元,相比巴西矿,澳矿成本增加7-17美元/吨,整个钢铁行业成本将增加8亿美元以上。

中证券分析:

现在每年从巴西、澳大利亚、南非等进口长期合同铁矿石约2.5亿吨,仅按价格涨幅65%以上计算,平均成本约增加33~34美元/吨以上,钢铁行业最少需要多支出84亿美元,合600亿元人币。

这两家咨询机构分析得出的成本增加总量差不多相近,即560亿至600亿,而2007年国内钢企年利润只有1900亿元。

行业的兼并重组将会加速。

国家钢铁工业协会出了一份报告,认为利用铁矿石情况不同,面临的成本压力也不同。

使用自产铁矿石占比50%以上,或进口矿执行长期贸易合同、长期海运合同的企业,炼钢生铁制造成本同比上升12%左右;

使用自产铁矿石30%左右,或进口矿执行长期贸易合同、长期海运合同占比50%左右的企业,炼钢生铁制造成本同比上升26%左右;

使用外购矿比重高,实行现货贸易和即期海运合同为主的企业,炼钢生铁制造成本同比上升55%左右。

因此,此次铁矿石价格上涨是短期利空,长期则可能有利进一步加大大型钢铁企业与小企业的利润水平差距。

目前国内小型钢铁企业盈亏达到了平衡点,而大型钢铁企业的利润水平依然很高,铁矿石价格的大幅上涨有利加快汰落后产能。

国内的钢材市场将有一轮涨幅,但不是马上。

涨价是规则,凡国外铁矿石上调价格,国内钢厂就提高产品出厂价。

今年4月实施巴西矿价上涨新规后,钢市行情全面上涨,其中建筑钢材大幅上涨,中厚板高位上涨,冷热卷板小幅盘升,大中型材价格也有一定上升。

现澳矿涨价要多支600亿人币,钢企绝不会无动于衷,他们一定会采取各种办法予以消化,比如提高产能、调整产品结构等。

但同时一定会很有经验地将钢材价格涨到彻底消化成本的范围,成本涨,钢材价格涨得更快,涨价是必然的趋势。

不会立刻涨的主要缘由,第一目前钢市不稳定。

国内钢市主钢材价格从4月至今一直处于“倒挂”状态,钢厂与钢贸商的矛盾加剧,下厂家与钢厂的关系也受到影响。

这是巴西矿涨价导致的遗留问题。

在上述矛盾和关系得到一定缓和之后会有新一轮的涨幅出现。

第二上一轮涨价,已经把全年的利润都涨光了,钢厂不急于立刻追涨。

此外受宏观形势的制约,例如汶川地震的灾后重建步骤等因素影响等等。

进口铁矿石价格仍然低于国内铁矿石价格。

据《我的钢铁》分析,国内铁矿石吨价在1500人币左右,到厂家1600左右,1600是200多美金。

而国际铁矿石价格涨上来才90美金,90加上40块钱的运费到中国才130美金,130美金再加上13%的关税不超过160,国内矿吨价210美金左右,而进还不到160美金,中间还有50美金的价差。

这意味着国际铁矿石协议价仍有上涨的空间。

国际铁矿石市场将进入复杂局面。

国际铁矿石价格谈判多年来遵循一条规则“年度定价、涨幅统一”,现在“涨幅”不统一,第一次出现了两种铁矿石协议价,规则已破,这将对今后的铁矿石谈判产生重大影响。

首先,澳大利亚必和必拓铁矿也会追随这一结果。

再则既然澳矿得到了海运费补偿,今后巴西矿是不是也会提出增加海运费补偿。

规则一破,情况就复杂了。

有几种可能:

大钢厂忍辱负重继续负责今后矿价激烈的谈判;

加紧入股诸如有关的澳矿公司;

逐步调整铁矿石进口的地区结构,比如去年进口澳矿不到39%,前年是40%以上;

从巴西进口25%,印度23%或24%,比例也在稀释。

而通过伊朗、印尼、菲律宾、俄罗斯等国家进口铁矿石的比重在上升。

就是说,有这样一种迹象,国内钢铁业正在设法打破巴西淡水河谷、澳大利亚力拓、必和必拓世界矿业的垄断地位。

(淮水撰稿

铁矿石价格上周暴跌8%力拓坚持产能扩张计划

2011年10月24日

19:

58

中国经济网微博

中国经济网北京10月24日讯(孙红梅)路透社报道说,国际著名矿石生产商澳大利亚力拓集团(RioTinto)周一发表声明说,虽然国际铁矿石价格近期出现了大幅下跌,但是该公司的产能扩张计划依然保持不变。

声明中说,铁矿石价格下跌只是短期现象,该公司认为全球铁矿石市场将保持平稳,未来铁矿石需求将依然强劲。

力拓集团表示,公司会继续推进原定的产能扩张计划,将铁矿石年年产量从目前的2.22亿吨增加到3.33亿吨。

这一产能扩张计划将在2015年前完成,增产幅度高达50%。

声明中说,力拓集团扩张产能的主要根据是相信中国钢铁企业对铁矿石的需求会依然保持强劲。

力拓集团首席执行官艾博年(TomAlbanese)在周一举行的记者会上说,目前每周发货量几乎与原来保持不变。

他说,由于一些购买方预计铁矿石价格即将出现下跌,因此三季度遗留下来了一些定单还没有执行。

艾博年表示,越来越多的钢铁企业开始采用更短期限的供货合同,年度谈判议价机制被废弃后越来越多矿石生产商可能会回采用每日议价的现货定价机制。

麦格理集团提供的数据显示,上周澳大利亚主要港口发货的铁矿石报价累计跌幅高达8%,已经连续7周下跌。

巴西铁矿石生产商淡水河谷公司透露,该公司已经与主要经销商开始谈判讨论采取新的定价机制,并暗示可能给中国钢铁企业更低的报价。

标题:

攀钢钒钛又被业绩狠抽了一记耳光

顶楼2011-10-2508:

29:

38作者:

橘子味道列

半年报净利润下滑70%远非谷底。

10月14日公司预告,1-9月净利润将下滑近100%。

当日股价随即下跌3.19%,收于7.88元,并连续6天拉出阴线,10月21日创下了年内新低点6.57元,4个交易日内股价跌幅高达19.29%。

钢铁行业积弱难返,攀钢不得不寻找新标签。

去年12月10日,攀钢钒钛给资本市场造了一个“重组”梦:

公司拟以钢铁相关资产置换鞍钢旗下的鞍千矿业、鞍钢香港及鞍澳公司的全部股权。

如若美梦成真,攀钢钒钛将坐拥攀西、东北、澳大利亚三大铁矿——鞍千矿业下属的胡家庙子铁矿、金达必铁矿、卡拉拉铁矿,并成功变身为铁矿资源航母。

否则,卸去“重组”的狼皮,攀钢只是一只不合格的羊。

在券商分析师近一年的集体唱多声中,攀钢钒钛的蝶变依旧未果,股价却已跌去了1/4,套牢了包括南方基金、招商基金在内的不少机构。

重组与否净利润差350倍

三季度业绩预告显示,今年1-9月攀钢钒钛盈利500-1000万元,较去年同期下降98.

升级会员

升级会员