货币投放量增长与经济发展的关系Word下载.docx

《货币投放量增长与经济发展的关系Word下载.docx》由会员分享,可在线阅读,更多相关《货币投放量增长与经济发展的关系Word下载.docx(7页珍藏版)》请在冰豆网上搜索。

(2)威克塞尔货币非中性论,对古典货币数量论的批判中引入了“自然利率”的概念,认为货币是影响经济的重要因素,主要是由于货币在资本形成和资本转移中发挥着重要作用。

(3)凯恩斯主义的货币非中性论认为,货币供应量的变动在短期内影响就业、产出和收入等实质经济因素,而在长期内则影响价格。

把利率作为货币与产出的枢纽,通过货币政策调节经济中的货币供应量。

主张货币通过两个方面影响实际经济:

货币市场决定利率,再通过利率影响投资,从而影响总需求,导致总产量和总就业量的变化;

货币作为一种资产,它与其他金融资产存在替代效应。

(4)新古典主义的货币中性论认为,宏观经济总量的解释只是建立在单个人的最优化选择的基础上的。

卢卡斯、萨金特、华莱士等通过新古典主义的基本原理,如市场出清、理性预期和只有实际变量才至关重要等应用于标准的宏观经济模型,得出了货币中性的结论。

声称货币主义的短期和长期不是特别有用的,真正的区别是预期与未预期到的差别,正是由于理性的经济当事人能预期到系统的货币政策,货币对经济中的实物变量不产生影响,从而回到了货币数量论的货币中性的观点。

二、货币与经济关系计量分析

基于以上的理论分析,控制货币存量的增长率,使其按照一个或几个关键的经济变量的变化而同步连续地变化,货币当局就能提供一个可为经济稳定发展的货币背景。

对此,本文从国内生产总值增长率(名义国民收入增长率)和通货膨胀率(物价上涨率)与货币存量增长率之间关系进行计量分析。

下面,我们选择2000--2009年间的M0供应量增长率、GDP增长率(年度数据)作为我们实证的数据区间,根据货币数量论的相关理论,对我国的货币供应政策的稳定性进行计量考察。

如下图所示,在2000—2009年的十年间,货币投放量和我国GDP的增长基本成相同发展态势,运用统计学中一元线性回归的方程模型即可算出二者之间呈正相关的发展态势,然而货币作为一种金融工具又反映经济发展的状况,稳定的货币政策对于经济的发展有着重大的意义!

1997年的亚洲的金融危机就给人们以很大的警示:

货币投放的不稳定则会导致一个国家或地区的金融和经济的动荡!

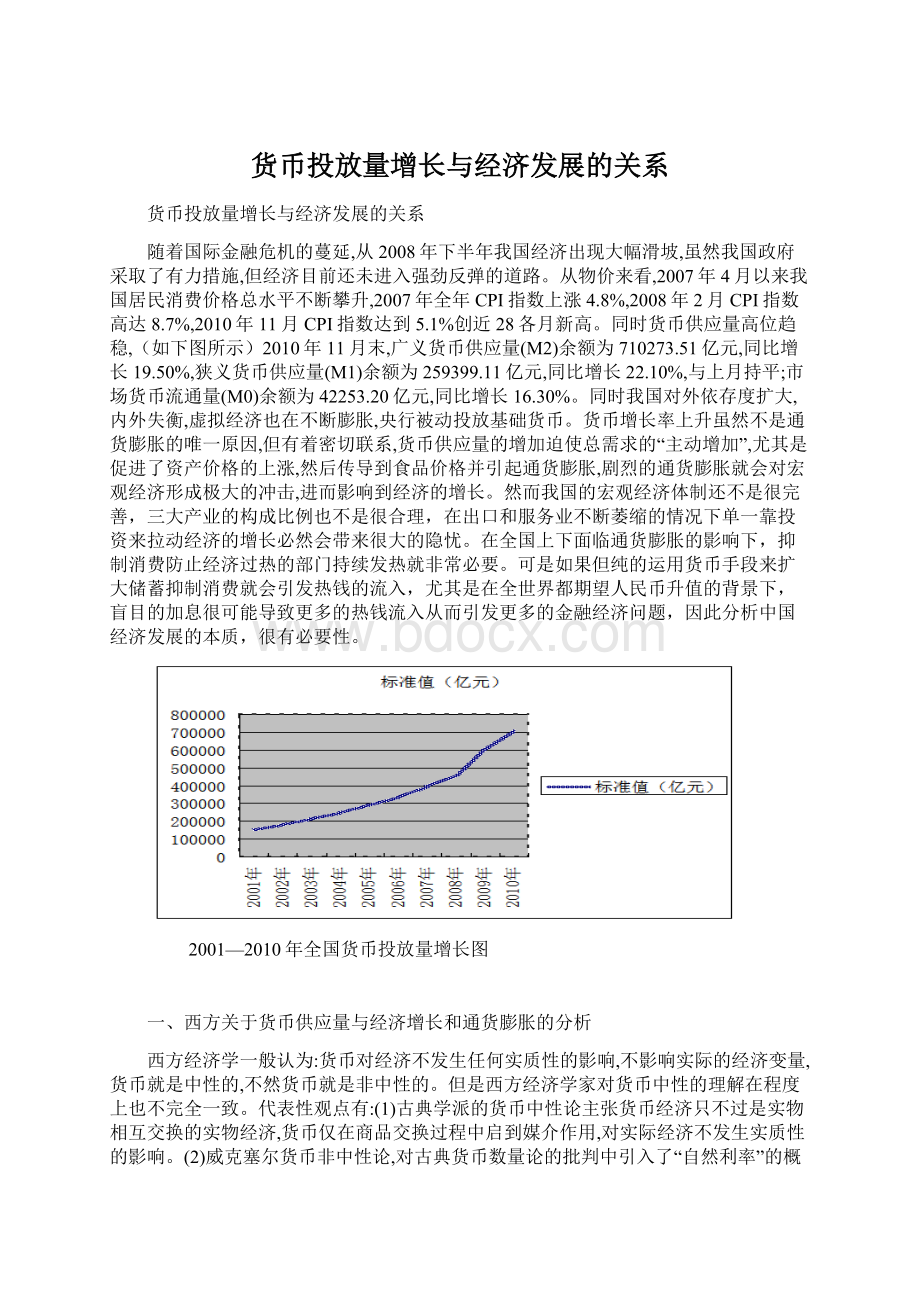

2000—2009中国GDP走势图

(一)GDP增长率、通货膨胀率与供应量增长率相关性分析

根据我们所获得的数据,应用统计计量分析软件Eviews,得到了M0供应量增长率与GDP增长率、通货膨胀率之间的相关系数。

可以得出,M0和CPI的相关系数为0328686642237996,m0和GDP的相关系数为035392280266161正如现代货币数量论和许多实证所验证的那样,我国的货币供应量与GDP增长率具有较强的相关性。

货币的长期周期性变动与相应的货币收入(或国民收入)和价格水平变动之间的关系是比较密切的和稳定的。

另外,根据它们之间的点线图,我们可以得出,M0增长率与GDP增长率之间的变化具有大致相似的同增同减的长期趋势,即它们具有长期的一致性。

当然,它们之间的因果关系、它们相互之间的变动是否是即期还不明显,我们将在下文给出分析。

但是,有一点可以肯定的是,当经济波动较大时一定伴随着货币供应量的较大的波动。

(二)M0供应量增长率、GDP增长率、通货膨胀率三者之间的因果关系分析

运用Granger因果关系检验,我们可得如下检验结果。

对于通货膨胀不是货币供应量Granger原因的原假设,拒绝它而犯第一类错误的概率是0.80471,表明通货膨胀不是M0增长率Granger原因的概率较大,不能拒绝原假设。

而第二个检验的相伴概率只有0.01037,表明我们至少可以在95%的置信水平下,认为M0增长率是通货膨胀的Granger成因。

对于GDP增长率与M0增长率之间的Granger因果关系,我们得不出类似的结论。

(三)M2供应量增长率、GDP增长率、通货膨胀率回归分析。

由上面的相关分析和因果关系分析,我们可以很有理由地运用货币供应量的两因素模型对三者进行回归分析。

由此,我们得到如下回归方程:

从中我们可以看出回归系数都通过了检验,并且整个方程的F检验也是显著的。

这也从另一方面说明了货币供应量的增长对于物价水平的波动具有显著地影响。

后金融危机时代当代中国经济热点

很显然,由美国次债危机引发的全球金融风暴已经暂时减弱了它的现象上的危害力,但是它所带来的后遗症不容忽视!

正如某些学者分析的那样,在这次金融海啸里,美国受的只是轻伤,欧洲受的是重伤,而中国受的则是内伤!

仅以我国现状为例,在金融危机爆发后,由于国际市场的萎缩,进出口贸易出现了萎缩,但是政府为了刺激消费拉动内需及时的制定了“一揽子经济计划”四万亿的经济投入到国内市场上来!

以拉动岌岌可危的制造业!

这样做很有效地抑制了金融危机对我国经济的伤害,资本对GDP的贡献率呈直线上升状态(如下图)但是也留下很多后遗症出现。

首先由于大量的货币投放消费领域使得物价水平不断上涨,CPI指数节节攀升,通货膨胀率也达到了3.5%接近国际警戒线!

而且大量热钱涌入股市使得房地产产业异常火爆,房价不断抬升,造成了一定的社会不安。

为此,中央政府果断改善货币政策,央行通过不断的提高利率(连续六次加息)和存款准备金率以抑制消费和抵制通货膨胀,但是这样做的效果可能还是没有预期的那样明显,因为利率的提高会影响企业的贷款发展,提高其资本成本,这样就使得本来就不好过的制造业更加难过,使得过热的经济部门更加热门,而过冷的制造业更加冷门

资本形成GDP贡献率

最终消费支出GDP贡献率

货物和服务进出口GDP贡献率

统计年份

指标值

涨跌额

涨跌幅

2000

22.4

-1.3

-5.49%

65.1

-9.6

-12.85%

12.5

10.9

681.25%

2001

49.9

27.7

123.66%

50.2

-15.1

-23.20%

-0.1

-12.6

-100.80%

2002

48.5

-1.4

-2.81%

43.9

-6.3

-12.55%

7.6

7.7

-7700.00%

2003

63.2

14.7

30.31%

35.8

-8.1

-18.45%

1

-6.6

-86.84%

2004

54.5

-8.7

-13.77%

39.5

3.7

10.34%

6

5

500.00%

2005

39

-15.5

-28.44%

37.9

-1.6

-4.05%

23.1

18.1

301.67%

2006

4.9

12.56%

40

2.1

5.54%

16.1

-7

-30.30%

2007

42.7

-1.2

-2.73%

39.2

-0.8

-2.00%

2

12.42%

2008

47.5

4.8

11.24%

43.5

4.3

10.97%

9

-9.1

-50.28%

2009

95.2

47.7

100.42%

45.4

1.9

4.37%

-40.6

-49.6

-551.11%

2000—2009三大因素对GDP贡献率

三、基本结论和政策建议

综合现代货币数量理论和我们上面的计量分析,我们可以得出以下结论:

改革开放以来,我国货币供应量的增长对经济的影响是显著的。

同时,货币总量的变动是一个相对独立的过程,而经济变动受到货币变动影响的关系相对来说是很稳定的。

因此,当货币存量的增长率存在明显波动时,必然伴随着经济增长的波动。

1978年以来,我国的货币政策在实际运作过程中基本上遵循着现代货币数量论的政策主张。

然而,由于经济的大幅度增长,投资的狂热和相对无序,货币当局无法摸清经济运行的规律而又对经济形势过于乐观,导致了货币供应不连续、不平稳、无规律地变动。

这种货币供应的变动在一定程度上造成我国经济在八十年代中后期和九十年代中期物价持续上涨和经济波动。

如在1990-1996年间,我国的货币供应总量增长率平均都在25%以上,由此直接导致了在九十年代中期我国的泡沫经济和平均10%以上的通货膨胀率,给经济发展造成了很大的不确定性和危害。

同样的原因也造成了1988年和1989年高通货膨胀(分别为18.5%和17.8%)和民众对经济前景的恐慌。

同时,由于对经济发展的长期趋势缺乏考虑,货币政策造成经济波动的突发性反过来使得货币当局在制定和执行货币政策时的被动性,从而进一步造成了经济的不稳定。

如1997年以来,我们虽然制止了高通货膨胀,却又陷入了持续的通货紧缩(1998、1999、2000年的物价上涨率分别为-2.6%、-3%、-15%),在某种程度上这不能说不是在治理通货膨胀时由货币政策的突发性造成的,目前的情况也与此类似。

对以上分析结论,以及我国当前的实际经济背景,我们提出以下政策主张:

1)根据经济的长期预期增长率来指导货币供应政策。

由于长期的真实经济增长率是由实际的劳动力增长率、生产技术的发展速度等非货币因素决定的。

因此,为了使货币政策的制定和执行不至于对长期经济发展冲击,引起经济的不稳定,我们就必须使货币总量的增长率紧跟真实经济的长期预期增长率,进行连续、平稳的供应货币。

稳定的货币供应还会使一般公众建立起对货币政策的信任,使货币当局的政策在执行时更为有效和及时。

(2)货币政策应以稳定物价水平为目标。

由于通货膨胀的心理预期,当货币增长引起物价水平上涨后,公众预期价格将会持续上涨,投资者愿意投资,借款者愿意借款,这样就使利率不断上涨,经济趋于狂热,结果泡沫经济和危机就随之而来;

反之,物价下跌后,公众相反的行为使利率不断下跌,最后也会使经济趋于崩溃,并且这种影响过程是逐渐的、长期的。

因此,为了消除物价的恶性影响,盯住稳定的物价目标是可取的,而这可以通过货币供应量与推动物价涨跌间稳定的关系来达到这个目的,正如我们上文所分析的实证结果那样。

(3)加强货币政策在国家宏观调控政策中的主导地位。

货币需求对利率的富有弹性,财政政策对利率的缺乏弹性,使得财政政策相对货币政策来说是无效的。

因为财政政策只是对现存的货币总量进行再分配和使用,它排挤了“私人”投资而转为“政府”投资,这种投资的“乘数”效应会大大降低。

而根据长期的真实经济增长率所确定的货币政策,当它与财政政策共同实施时,可产生繁荣的经济增长,这已有许多发达国家历史经验所证实。

升级会员

升级会员