中期房地产行业投资策略城市群新需求生长的力量Word下载.docx

《中期房地产行业投资策略城市群新需求生长的力量Word下载.docx》由会员分享,可在线阅读,更多相关《中期房地产行业投资策略城市群新需求生长的力量Word下载.docx(28页珍藏版)》请在冰豆网上搜索。

资料来源:

WIND,海通证券研究所

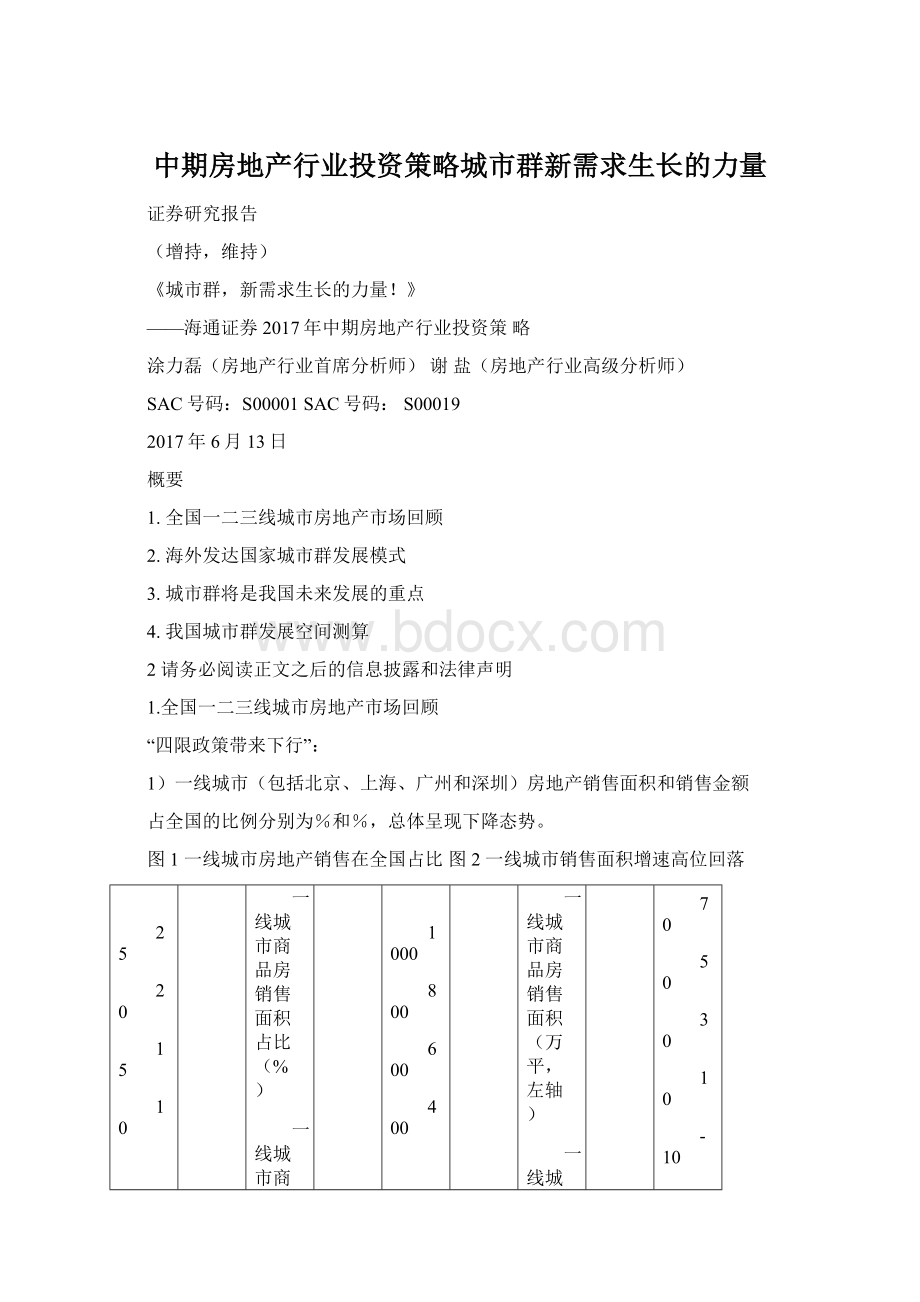

2)截至2017年4月,一线城市房价同比增%。

在加大土地供给下,一线

城市库存去化周期有所回升,但总体仍处低位(2017年4月份个月)。

图3一线城市房价同比增速高位回落图4一线城市库存去化周期低位

40000

32000

24000

16000

一线城市商品房价格(元/平,左轴)

一线城市商品房价格同比(%,右轴)

60

40

16

12

8

一线城一线市城市商商品品房出清房周期出(月清)周期(月)

80004

10

00

0

Jan-16Apr-16Jul-16Oct-16Jan-17Apr-17

Jan-15Jun-15Nov-15Apr-16Sep-16Feb-17

4请务必阅读正文之后的信息披露和法律声明

“政策趋严,需求回落”:

1)二线城市(37个主要城市)房地产销售面积和销售金额占全国的比例分

别为%和%。

今年以来,二线城市各类调控政策不断,受此影响二

线城市商品房销售面积增速也高位回落至2017年4月份的%。

图5二线城市房地产销售在全国占比图6二线城市销售面积增速高位回落

35

二线城市商品房销售面积占比(%)

二线城市商品房销售额占比(%)

5000

4000

二线城市商品房销售面积(万平,左轴)

二线城市商品房销售面积增速(%,右轴)

90

3000

2030

1510

2000

10-10

5-30

201520161-4M2017Jan-16Jun-16Nov-16Apr-17

5请务必阅读正文之后的信息披露和法律声明

1)去年二线城市房价涨幅偏小,今年以来部分二线城市调控没有使其房价

增速回调,其库存去化周期已降至相对合理水平,即2017年4月份的个月。

图7二线城市房价同比增速保持稳定图8二线城市库存去化周期降至合理水平

15000

12000

9000

6000

二线城市商品房价格(元/平,左轴)

二线城市商品房价格同比(%,右轴)

5

二线城二线市城市商商品房品出清房周期出(月)清周期(月)

6请务必阅读正文之后的信息披露和法律声明

政策受益,去库存持续:

1)今年以来,三线城市房价补涨,截至2017年4月,三线城市房价同比增加

%,首次超过此前的一二线城市。

但三线城市库存去化周期仍处于相对

高位,即2017年4月份的个月。

图11三线城市房价同比增速回升图12三线城市库存去化周期相对较高

10000

8000

2000

三线城市商品房价格(元/平,左轴)

三线城市商品房价格同比(%,右轴)

三四线三城四线市城市商商品房品出清房周期出(月)清周期(月)

000

Jan-16Apr-16Jul-16Oct-16Jan-17Apr-17Jan-15Jun-15Nov-15Apr-16Sep-16Feb-17

7请务必阅读正文之后的信息披露和法律声明

2)三线城市(128个中小型城市)地产销售面积和销售金额分别占全国

%和%。

今年以来,绝大多数三线城市无调控,且仍然享受去库存的优

惠政策,受此影响三线城市商品房销售面积增速升至2017年4月份%

图9三线城市房地产销售在全国占比图10三线城市销售面积增速回升

100

三四线城市商品房销售面积占比(%)

三四线城市商品房销售面积(万平,左轴)

80

三四线城市商品房销售额占比(%)

20000

三四线城市商品房销售面积增速(%,右轴)

204000

00

Jan-16Apr-16Jul-16Oct-16Jan-17

201520161-4M2017

8请务必阅读正文之后的信息披露和法律声明

因城施策将带来行业四六分化,开发商二八分化。

市场集中度提升是常态。

同时,积极布局城市群的龙头开发商持续受益,TOP20开发商的市场份额也

持续上行。

2017年1-5月,TOP20开发商的商品房销售额占比升至%,

销售面积占比升至%。

图13TOP20地产商销售额占比持续上升图14TOP20地产商销售面积占比持续上升

TOP1-20地产商销售额占比(%)

TOP21-50地产商销售额占比(%)

TOP50-80地产商销售额占比(%)

TOP80-100地产商销售额占比(%)

TOP1-20地产商销售面积占比(%)

TOP21-50地产商销售面积占比(%)

TOP50-80地产商销售面积占比(%)

TOP80-100地产商销售面积占比(%)

2014201520161-5M20172014201520161-5M2017

9请务必阅读正文之后的信息披露和法律声明

表1一线城市最新限购限贷政策

城市

限购政策限贷政策(最低首付)

本市户籍非本市户籍首套房二套房

北京

单身1套、家庭2套

商办类项目不得改为居住用途,在建(在售)项目不得作为居住功能使用。

已售项目再出售

给个人时,个人应满足条件:

125、名下无住房;

、社保或个税满年。

企业购买的商品住房

再次上市交易,需满3年及以上。

限购1套(社保或

个税满5年)

普通住房35%、非普

通住房40%

普通住房60%、非普

通住房80%、离婚1

年内贷款一律算2套

上海单身1套、家庭2套

无房无贷35%、无房

有贷50%、非普通住

房70%

普通住房50%、非普

通住房70%

深圳单身1套、家庭2套

商贷:

无房无贷30%

、无房有贷50%。

公

积金:

30%

70%

10请务必阅读正文之后的信息披露和法律声明

德科地产频道信息整理,海通证券研究所

表2二线城市最新限购限贷政策

南京市区限购2套

首次购房30%、无房

有贷:

50%

贷款未结清50%、非

普通住房80%

南京—

限购1套(社保或个

税满2年)

六合35%、高

淳、溧水30%

无贷/已结清50%:

六合35%、高淳、溧

水30%。

贷款未结清

:

六合50%、高淳、

溧水40%

杭州

首次购房30%

、无房有贷:

40%。

公积金:

60%。

公积金

60%

区域:

上城区、下城区、江干区、拱墅区、西湖区、杭州高新开发区(滨江)、杭州经济技

术开发区、杭州之江国家旅游度假区、萧山区、余杭区基础上,扩大至富阳区和大江东产业

集聚区。

企业购买区域住房需满3年方可上市交易。

11请务必阅读正文之后的信息披露和法律声明

表3三线城市最新限购限贷政策

廊坊

家庭2套限购1套

本地30%、非

本地50%、公积金:

50%、公积金

包括:

廊坊市主城区(含广阳区、安次区、廊坊开发区)、三河市、大厂回族自治县、香河

县、固安县和永清县

东莞限购2套

限购2套(首套:

2年

内社保或个税满1年

;

二套:

3年内社保

或个税满2年)

无贷/已结清30%、贷

款未结清40%

嘉兴

限购2套限购1套

本市30%、非本地

贷款未结清50%

取得住房不动产证未满2年的,不得上市交易,不得办理转让公证手续。

德科地产频道信息整理,海通证券研究所请务必阅读正文之后的信息披露和法律声明

2.海外发达国家城市群发展模式

国内外主要的城市空间发展理论包括美国经济学家弗里德曼(Freedman)提出城市空间演化模型,以及我国学者周一星归纳出城镇空间的演化规律。

图16周一星的城镇空间演化规律

图15弗里德曼的城市空间演化模型

《城市群发展的趋势与挑战》,海通证券研究所

13请务必阅读正文之后的信息披露和法律声明

综合海内外的城市发展理论研究,我们认为,总体上城市发展经历了以下阶

段:

小村镇、小城镇、城市、现代化大城市、大都市、城市群、巨大城市带。

图17城市发展的空间拓展规律总结

14请务必阅读正文之后的信息披露和法律声明

都市圈在形成初期往往是核心城市虹吸效应大于溢出效应;

随着都市圈发展

和金融等高端服务业向核心城市集聚,溢出效应会逐步显现。

图18都市圈从虹吸到溢出再到圈层网络

《都市圈有关理论及中国都市圈评价》,海通证券研究所

15请务必阅读正文之后的信息披露和法律声明

日本案例:

日本三大都市圈包括东京都市圈、中京都市圈、近畿都市圈。

东京都市圈由

东京都、神奈川县、千叶县等组成。

发展后期,埼玉/千叶/神奈川GDP之和在

全国比例由2001年%升至2013年%,而东京都GDP占比%不变。

图19日本三大城市群及东京城市群区域图20东京都周边三县GDP之和占比上行

14

8

6

4

2

东京都GDP(十万亿日元,左轴)

埼玉/千叶/神奈川GDP之和(十万亿日元,左轴)

东京都GDP占比(%,左轴)

埼玉/千叶/神奈川GDP之和占比(%,右轴)

2001200320052007200920112013

16请务必阅读正文之后的信息披露和法律声明

XX百科,WIND,海通证券研究所

发展后期,东京都周边的埼玉/千叶/神奈川三县人口之和在全国占比由1920

年%升至2010年%,而东京都人口在全国的占比常年保持在10%基

本不变。

同样,2009-2016年间,东京都周边三县住宅地价涨幅高于全国。

图21东京都周边三县人口占比持续上升图22东京都周边三县住宅地价涨幅高于全国

东京都人口(百万人,左轴)

埼玉/千叶/神奈川人口之和(百万人,左轴)

东京都人口占比(%,右轴)

埼玉/千叶/神奈川人口之和占比(%,右轴)

110

105

东京都周边三县住宅用地价格指数(点)

全国住宅用地价格指数(点)

30100

1595

05

20092010201120122013201420152016

1920193519501965198019952010

17请务必阅读正文之后的信息披露和法律声明

美国案例:

美国三大城市群包括:

东北部大西洋沿岸(纽约、波士顿等)、

北美五大湖(芝加哥、底特律等)、洛杉矶大都市区(洛杉矶、旧金山等)。

图23美国三大城市群及东北部大西洋城市群

18请务必阅读正文之后的信息披露和法律声明

XX百科,海通证券研究所

美国东北部大西洋城市群位于大西洋沿岸低地,包含1个千万级城市,12个

百万级城市和30多个中小城市。

只占美国2%土地,17%人口,创造20%的

GDP。

其中,纽约是世界经济中心、费城是重工业城市、华盛顿是政治中心。

图24纽约东北部大西洋城市群的城市分布

19请务必阅读正文之后的信息披露和法律声明

发展后期,美国东北部城市群中非纽约市人口占美国东北部城市群人口比例

由1970年的%升至2008年的%。

同样,1980-2008年间,美国东

北部城市群中非纽约的中大西洋地区房屋平均售价涨幅高于纽约市区。

图25美国东北部城市群非纽约人口变动图26美国纽约周边城市群房屋价格涨幅高

纽约市人口(百万人,左轴)

该城市群中非纽约市人口(百万人,左轴)

非纽约市人口占该城市群比例(%,左轴)

86

85

美国预制房屋平均售价(万美元/套)

非纽约中大西洋区预制房屋售价(万美元/套)

纽约州预制房屋平均售价(万美元/套)

84

83

082

2

197019801990199620002008

198019841988199219962000200420082012

20请务必阅读正文之后的信息披露和法律声明

3.城市群将是我国未来发展的重点

作为发展相对成熟的长三角地区,上海、南京、杭州等一二线城市周边的三

四线城市经济增速较高,相应地其地产销售增速也较高。

图27长三角上海周边城市经济增速高图28长三角上海周边城市地产销售增速高

长三角中三四线城市GDP(亿元,左轴)

9600035

84000中国GDP增速(%,右轴)

72000

长三角中三四线城市GDP增速(%,右轴)

60000

48000

36000

120005

16000长三角三线城市住宅销售面积(万平,左轴)

14000中国住宅销售面积增速(%,右轴)

12000长三角非上海住宅销售面积增速(%,右轴)

140

120

-20

0-40

2000200320062009201220152008201020122014

21请务必阅读正文之后的信息披露和法律声明

作为发展相对成熟的珠三角地区,广州、深圳等一二线城市周边的三四线城

市经济增速较高,相应地其地产销售增速也较高。

图29珠三角广深周边城市经济增速高图30珠三角广深周边城市地产销售增速高

35000

30000

25000

5000

珠三角中三四线城市GDP(亿元,左轴)

中国GDP增速(%,右轴)

珠三角中三四线城市GDP增速(%,右轴)

48

32

24

9000珠三角三线城市住宅销售面积(万平,左轴)

中国住宅销售面积增速(%,右轴)

7000

珠三角非广深住宅销售面积增速(%,右轴)

600060

20002003200620092012201520022005200820112014

22请务必阅读正文之后的信息披露和法律声明

作为发展相对滞后的京津冀地区,北京、天津等一二线城市周边的三四线城

市经济增速较低,相应地其地产销售增速也较低。

图31京津冀广深周边城市经济增速低

图32京津冀广深周边城市地产销售增速低

80000

70000

50000

京津冀中三四线城市GDP(亿元,左轴)

京津冀中三四线城市GDP增速(%,右轴)

京津冀三线城市住宅销售面积(万平,左轴)

中国房地产开发投资额增速(%,右轴)

城市群非京津冀住宅销售面积增速(%,右轴)50

200010

0-20

23请务必阅读正文之后的信息披露和法律声明

我国城市群分布:

2016年3月5日,《国民经济和社会发展第十三个五年规划

纲要(草案)》提出要建设19大城市群。

图33我国19大城市群区域分布状况

24请务必阅读正文之后的信息披露和法律声明资料来源:

其中,国际级城市群4个。

国家级城市群6个。

区域级城市群9个。

图34我国19大城市群分层设计

国际级城市群4个:

长三角、京津冀、珠三角、成渝

国家级城市群6个:

辽中南、

长江中游、山东半岛、海

峡西岸、中原、关中平原

区域级城市群9个:

哈长、

山西中部、呼包鄂榆、宁

夏沿黄、兰州西宁、黔中、

滇中、北部湾、天山北坡

25请务必阅读正文之后的信息披露和法律声明

4.我国城市群发展空间测算

表4未来我国三大城市群经济发展空间的测算

城市群长三角珠三角京津冀

美国东北

部大西洋

日本太平

洋沿岸

GDP(万亿美元)

人口(万人)150987365902665007000

人均GDP(美元)6200048000

地均GDP(万美元/平方公里)9600

取美日城市群人均GDP最低值为发展目标值(美元)48000

由人均GDP差异测算GDP发展空间(万亿美元)

取美日城市群地均GDP最低值为发展目标值(万美元/平方公里)

由地均GDP差异测算GDP发展空间(万亿美元)

GDP平均发展空间测算(万亿美元)

26请务必阅读正文之后的信息披露和法律声明

表5未来我国各大城市群住宅需求空间的测算方法

27请务必阅读正文之后的信息披露和法律声明

经过测算,未来五年我国世界级城市群住宅需求合计亿平(折合每年约

亿平)。

未来五年我国国家级城市群住宅需求合计亿平(折合每年

约亿平)。

图35未来我国世界级城市群住宅需求图36未来我国国家级城市群住宅需求

300000

250000

200000

150000

首臵需求小计(万平)

改善需求小计(万平)

棚改需求小计(万平)

小计(万平)

240000

升级会员

升级会员