CMAP1简答题共21题答案.docx

《CMAP1简答题共21题答案.docx》由会员分享,可在线阅读,更多相关《CMAP1简答题共21题答案.docx(18页珍藏版)》请在冰豆网上搜索。

CMAP1简答题共21题答案

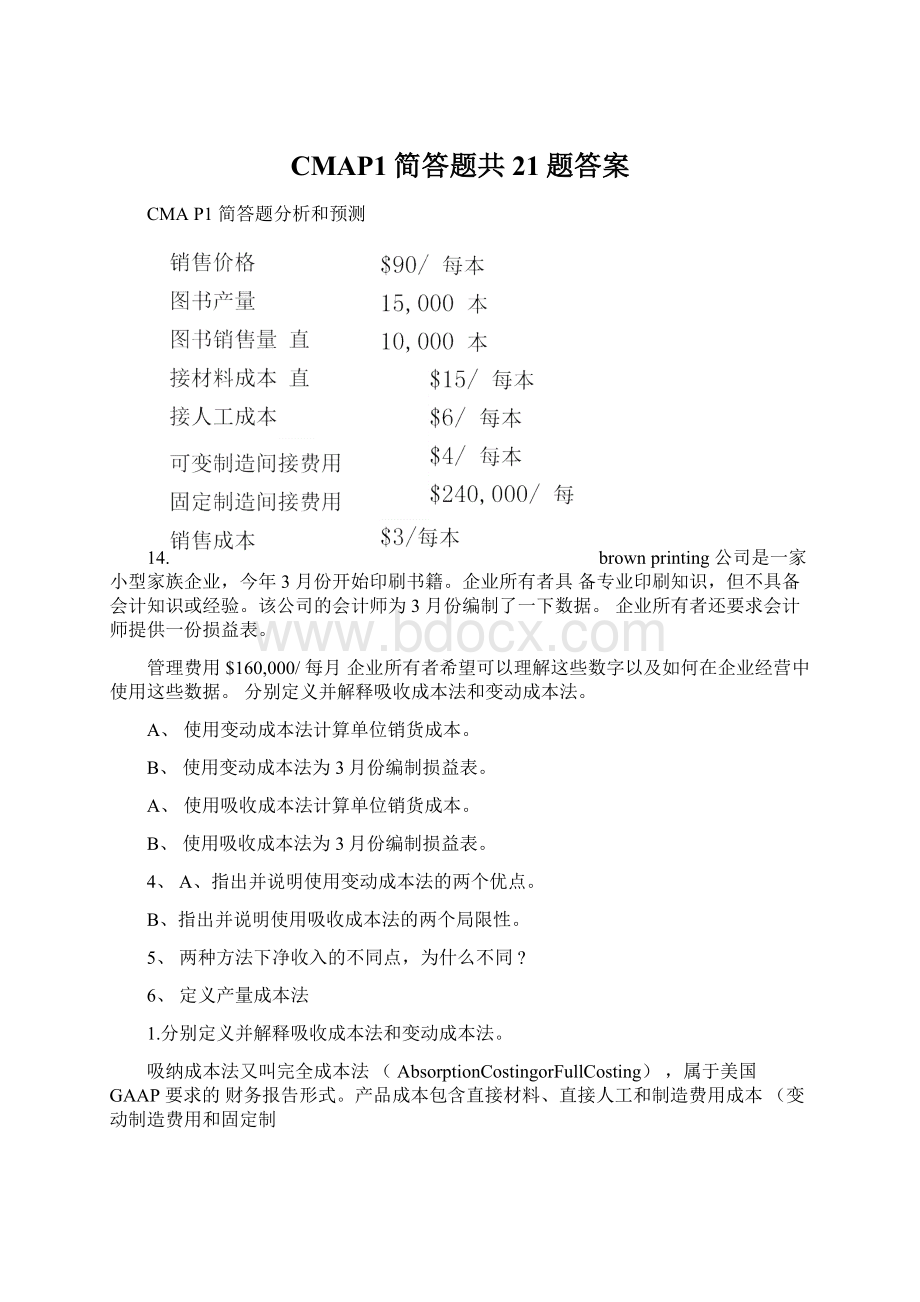

CMAP1简答题分析和预测

14.brownprinting公司是一家小型家族企业,今年3月份开始印刷书籍。

企业所有者具备专业印刷知识,但不具备会计知识或经验。

该公司的会计师为3月份编制了一下数据。

企业所有者还要求会计师提供一份损益表。

管理费用$160,000/每月企业所有者希望可以理解这些数字以及如何在企业经营中使用这些数据。

分别定义并解释吸收成本法和变动成本法。

A、使用变动成本法计算单位销货成本。

B、使用变动成本法为3月份编制损益表。

A、使用吸收成本法计算单位销货成本。

B、使用吸收成本法为3月份编制损益表。

4、A、指出并说明使用变动成本法的两个优点。

B、指出并说明使用吸收成本法的两个局限性。

5、两种方法下净收入的不同点,为什么不同?

6、定义产量成本法

1.分别定义并解释吸收成本法和变动成本法。

吸纳成本法又叫完全成本法(AbsorptionCostingorFullCosting),属于美国GAAP要求的财务报告形式。

产品成本包含直接材料、直接人工和制造费用成本(变动制造费用和固定制

造费用)。

损益表的框架为销售收入减去产品成本(包括直接材料,直接人工,变动直接制造费用和间接制造费用)再减去期间费用(包括变动销管成本,固定销管成本)

变动成本法又叫直接成本法(VariableCostingorDirectCosting),内部财务报告的形式,产品成本包含直接材料、直接人工和制造费用成本(仅包括变动制造费用,不包括固定制造费

用).损益表的框架为边际贡献形式销售收入减去产品成本(包括直接材料,直接人工,变动直接制造费用)再减去变动销管成本得到边际贡献,然后再期间费用(包括固定制造费用,固定销管成本)。

2、A、使用变动成本法计算单位销货成本。

B、使用变动成本法为3月份编制损益表。

销售价格$90

直接材料成本$15

直接人工成本$6

可变制造间接费用$4

毛利$65

单位销售量为10000

销售收入$90$900,000

直接材料成本$15$150,000

直接人工成本$6$60,000

可变制造间接费用$4$40,000

销售费用$3$30,000

边际贡献$62$620,000

固定制造间接费用$240,000

管理费用$160,000

税前利润$220,000

3、A、使用吸收成本法计算单位销货成本。

B、使用吸收成本法为3月份编制损益表。

单位

销售收入$90

直接材料成本$15

直接人工成本$6

可变制造间接费用$4

固定间接费用$16

销货成本$41

单位销售量为10000

销售收入$90$900,000

直接材料成本$15$150,000

直接人工成本$6$60,000

可变制造间接费用$4$40,000

固定间接费用$16$160,000

毛利$49$490,000

销售费用$3$30,000

管理费用$160,000

税前利润$300,000

4、A、指出并说明使用变动成本法的两个优点。

B、指出并说明使用吸收成本法的两个局限性。

变动成本法的优点:

避免管理层为单纯追求高利润而操纵产品/存货;使管理层关注可

控制的成本和领域;基于边际贡献的分析可以帮助企业内部决策

吸收成本法的局限性:

管理者可以通过操纵存货来操纵利润;管理者可能选择固定制造费用高的产品来生产,而不考虑企业利益

5、两种方法下净收入的不同点,为什么不同?

两种方法下,净收入相差为80,000,原因在于该月产量大于销量,故此在完全成本法

下利润高。

差异为15,000-10,000=5,000。

该差异所对应的固定间接费用为50,000*16=80,000.

6、定义产量成本法产量成本法,是企业按照产量和成本的关系进行预测的方法。

产量越高,成本就越高。

在一定产量基础上,固定成本是不变的,而变动成本变化。

故此产量成本法的基础是,随着产量的提高,固定部分保持不变,而变动的部分不断提高。

产量成本就由固定部分和变动部分组成,以此来预测未来产量变化的情况下,成本的数量。

15.Aurora公司是某产品的供应商,其生产地点位于美国,生产该产品的两种耗材由位于国外的该公司旗下两个分公司生产,该耗材的市场需求旺盛,价格一直很稳定。

该美国公司生产该产品的两种耗材的其他供应商的报价与国外的两个公司的报价相同,且耗材品质一样。

为了方便核算,A公司将所有位于国外的公司都作为海外公司统一核算。

1请回答什么是转移定价,转移价格的三个目标

2.请列举出4种转移价格方法,并说出4种转移价格的优缺点

3请试述关税和税率转移定价的影响;

4.案例中的公司采用的是何种转移定价制定方法,理由是?

5.责任中心有哪几种类型,特点是什么?

1.请回答什么是转移定价,转移价格三个目标总公司的子公司之间买卖产品需要指定合理价格,该价格被称为转移定价。

转移价格的三个目标是:

•风险控制.考虑外汇限制、政治风险及其他风险制定对公司整体最有利的转移价格等,如对一般高风险的国家出口的转移价格可能相对较高,利润尽可能留在本国,否则在

国外挣得利润不一定能收回来。

•建立公平竞争的业绩考核.因为要独立考核,所以要有公平合理的业绩考核指标和基础;

•符合当地税务局的要求。

2.请列举出4种转移价格方法,并说出4种转移价格的优缺点四种转移价格方法是:

•A:

市场价格模型

•B:

协商价格模型

•C:

变动成本模型

•D:

完全成本(吸纳)模型

A:

市场价格适用情形:

公司有外部市场,销售方没有过剩产能;优点:

•对买卖双方最公平,最能提高各自的积极性

•最能促进分公司和总公司目标一致性;

•符合各国税务局的官方要求;•客观、简单,不用计算或费时间协商;缺点:

•如产品是中间体没有市场价格或市场价格不太好获取;•在产能过剩情况下用市场价格可能造成因购买方感觉价格高而交易失败,从而影响公

司整体利益;

•在特殊情况下,如外汇、政治风险等情况下,用市场价值对公司整体利益不利

B:

协商转移价格适用情形:

销售方没有外部市场,销售方有过剩产能;为公司税务、外汇

等其他利益考虑等;优点:

•充分发挥分公司的独立性,分公司可以谈判协商;•通过谈判,双方可相互了解,有助于做出更好的决定;•灵活,容易达成双方都满意的结果提高各自积极性;

•可以充分考虑公司在税收、外汇等各方面的利益,从而更好的提高和保护公司的整体利益等缺点:

协商费时间、成本高;信息不平等(或信息不对称),谈判时知晓成本及相关信息的一方可以利用此优势而另一方较被动;很多时候变成了谈判技巧和能力的较量,

C:

变动成本模型:

用生产某产品或提供某服务的变动成本(实际成本减固定成本)来定价。

适

用性是:

•在市场上不存在这个商品或服务,或价格不透明

•卖方部门生产能力过剩时

•外部市场存在,但是公司鼓励内部购买时

优点:

D:

完全成本模型是用变动成本+固定成本来定价适用性是:

•在市场上不存在这个商品或服务,或价格不透明•卖方部门生产能力过剩时

•外部市场存在,但是公司鼓励内部购买时

的积极性;

促成从而引起过

违反税务局的要

优点:

•无过剩产能时,用完全成本法可避免可能出现的亏损;•有过剩产能时,完全成本法相当于变动成本上的加价从而促进卖方•符合美国GAAP对产品成本的定义;•简单、易懂、数据容易得到;

缺点:

•成本不加价,卖方无利润,会影响其业绩及积极性;•外部市场存在而且无过剩产能,低于市场价格影响卖方的积极性•有过剩产能时但完全成本中固定部分太大,可能会影响内部销售的剩产能的浪费;

•在公司没有过剩产能或有外部市场的情况下,固定成本定价有可能

3请试述关税和税率转移定价的影响;转移定价在关税方面,商品由关税税率较低的国家(A国)卖到税率较高的国家(B国)时,就相对要制定较高的转移价格,相反商品由关税税率较高的国家(B国)卖到税率较低的国家(A国)时,相对制定较低的转移价格.”

4.案例中的公司采用的是何种转移定价制定方法,理由是?

案例中的公司采取的是市场价格模型来进行产品的价格转移。

原因是分公司生产的耗

材的市场需求旺盛,价格稳定。

从这个内容判断,分公司的生产是供不应求,故此用市场

价格转移最为合适。

5.责任中心有哪几种类型,特点是什么?

责任中心是组织中界定分部或子单位的一种方法。

各责任中心的划分以这些分部或子单位的自治水平,及其管理者所承担的责任为依据。

责任中心的绩效评估也在此基础上进行。

责任中心的分类是营收中心,成本中心,利润中心,投资中心。

营收中心的责任范围是负责销售,但是不负责制造成本。

绩效评估的标准是销售收入减去营收中心的直接成本成本中心的责任范围是负责成本,不负责收入和投资。

绩效评估的标准是在保持预期质量水平的同时最小化成本利润中心责任范围是负责收入、成本、利润,不负责投资。

绩效评估的标准是实际利润对比预期利润投资中心责任范围是负责收入、成本、利润和投资,包括内部投资和外部投资。

绩效评估的标准是利润水平;投入产出比;战略投资与公司战略的一致性;资本保全情况等。

客观、简单,不用计算或费时间协商;缺点:

•如产品是中间体没有市场价格或市场价格不太好获取;•在产能过剩情况下用市场价格可能造成因购买方感觉价格高而交易失败,从而影响公司整体利益;

•在特殊情况下,如外汇、政治风险等情况下,用市场价值对公司整体利益不利

16.Belmont公司生产a产品,该公司生产该产品的最大产能为

11,000件,某月该公司生产

产品标准成本如下:

a产品11,000件,销售10,000件。

根据最大产能制定单位

每单位

售价$100

直接材料

33

直接人工

22

变动制造成本

11

固定制造成本

5

变动销售费用

12

固定销售费用

(总额为$3,600)

4

固定管理费用

(总额为$1,800)

2

计算吸收成本法和变动成本法下的期末存货价值;分别计算吸收成本法和变动成本法下的营业利润是多少?

当对吸收成本法和变动成本法进行比较时应该如何解释二者营业利润的差额?

试述为什么USGAP法则下采用完全成本法作为对外报表的依据?

为什么说变动成本法更适合帮助管理者进行内部的绩效管理?

1.计算吸收成本法和变动成本法下的期末存货价值;在吸收成本法下,产品的成本结构由原材料,人工,变动制造费用和固定制造费用四项构成。

在该月,企业生产了11000件产品,而仅仅有10000件卖出去,故此还有1000件成品在库存内。

以下是存货成本

直接材料33000

直接人工22000

变动制造成本11000

固定制造成本5000吸收成本法存货成本合计71,000

在变动成本法下,产品的成本结构由原材料,人工,变动制造费用三项构成。

在该月,企业生产了11000件产品,而仅仅有10000件卖出去,故此还有1000件成品在库存内。

以下是存货成本

直接材料33000

直接人工22000

变动制造成本11000

吸收成本法存货成本合计66,000

2分别计算吸收成本法和变动成本法下的营业利润是多少?

在吸收成本法的财务报表是标

准的对外财务报告形式销售收入销货成本直接材料直接人工

升级会员

升级会员