本科毕业设计我国葡萄酒产业的国际竞争力研究Word格式.docx

《本科毕业设计我国葡萄酒产业的国际竞争力研究Word格式.docx》由会员分享,可在线阅读,更多相关《本科毕业设计我国葡萄酒产业的国际竞争力研究Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

大卫·

李嘉图指出,即使一国并不拥有任何绝对优势,只要在进行贸易时各国之间价格比例有所不同,每一个国家都会有一种比较优势,都能通过贸易获得比较利益。

所谓比较优势就是更大的绝对优势和更小的绝对劣势,也就是说,在各种产品的生产商都占有绝对优势的国家,应集中资源生产优势相对更大的产品,而在各种产品的生产上都处于劣势的国家,应集中资源生产劣势更小的产品。

李嘉图的比较优势理论是以劳动价值论为基础,这样就使国际贸易理论有了一个统一的标准和共同的出发点。

1.3要素禀赋理论

瑞典学家赫克歇尔和俄林在20世纪30年代提出了要素禀赋理论。

俄林认为,各国资源禀赋不同,即劳动力、土地、资本等生产要素可供应量不同,是产生国际贸易的根本原因。

赫克歇尔和俄林认为:

两国之间商品的比较优势是受两个前提条件制约的:

一是两国生产要素丰裕与稀缺的程度;

二是不同产品在生产过程中使用生产要素的比例。

这两个前提条件在生产要素供求关系的作用下,行成了生产要素的价格差异与产品差异,这种差异的存在促使国与国之间发生贸易,即一个国家应该出口那些大量使用本国丰裕资源的产品,进口那些大量使用本国稀缺生产要素的产品,这样的分工和贸易对各国都有利。

1.4波特钻石模型概述

迈克尔·

波特的国际竞争力理论以国际竞争优势为分析目的,以产业竞争优势为分析对象,以企业竞争优势为分析切入点,对国际竞争力的来源进行了深入剖析。

波特提出的国家竞争力优势理论,其精髓在于竞争力优势来源的“国家钻石”决定因素系统,为分析葡萄酒的国际竞争力,预测其发展方向以及长远发展潜力提供了一个非常有用的分析工具。

波特钻石模型总共包括六个因素。

1.4.1要素条件

波特将要素分为初级要素和高级要素两大类。

初级要素包括自然资源、气候、地理位置等。

高级要素则是指通过投资和发展而创造的因素,包括现代化通信的基础设施、高等教育人力以及大学研究所等。

波特认为,一个国家的特定产业如要取得竞争优势,高级要素远比初级要素重要,高级要素能使价值链实现加速度的飞跃,使该产业始终处于国际竞争的前沿。

但同时,初级要素的数量与素质又是创造高级要素不能缺少的基础。

1.4.2需求条件

指国内市场需求。

本国需求情况主要通过三个方面影响该国产业的国际竞争力:

一是本国市场上有关产业的产品需求若大于海外市场,则拥有规模经济,有利于该国建立该产业的国际竞争优势;

二是若本国市场消费者需求层次高,则对相对产业取得竞争优势有利,因为消费者对本国公司会产生一种促进产品质量、性能和服务等方面改进的压力;

三是如果一国的消费方式因国际交往而广泛走向全世界,则该国的产品和产业将随之走向世界,促进该产业在国际上获取竞争优势。

波特指出,即便是需求结构相似的国家,仍然存在着各自特有的需求特点,而正是这些需求的差异之处不同国家在不同产品或产业上具有了竞争优势。

因此,国内需求条件对一国产业国际竞争力有积极作用,它会促进国内对该产业大规模连续投资。

1.4.3相关和支持产业

波特开创性地把产业链理论与国际竞争力的形成联系起来。

波特论述了原材料、零部件主导产业(上游产业)和相关支撑产业(下游产业)之间的联系。

他认为,这两者间存在着密切的协同关系:

上游产业的高效率会带动下游产业的高效率,下游产业的跟进相对应也会促进上游产业的国际竞争优势;

上游产业在市场上取得优势,将有助于下游产业简历自己的国际竞争地位。

1.4.4企业战略、结构与竞争状态

波特认为,企业的目标、战略和组织结构往往随着产业和国情的差异而有所不同,各种差异条件的最佳组合便形成了国家产业竞争优势。

国内市场的高度竞争迫使企业时时有落后的忧患意识和超前的欲望,不断改进技术和进行创新,从而有利于该国产业国际竞争优势地位的建立。

实践证明,世界上最成功的产业都与激烈的国内竞争密切相关,正是这种激烈的国内竞争迫使公司更加努力向前,不断发明创造并积极向海外扩展。

1.4.5机遇

波特所指的机遇包括:

技术投入的非连续性,如一项新技术的发明创造;

投入成本的非连续性,如石油危机、金融市场动荡等。

这是影响竞争力的偶然因素。

其典型事例是美国的禁酒令促进了加拿大酒业的诞生。

1.4.6政府

波特认为,政府合适的角色应当是市场竞争的催化剂与挑战者。

政府应当鼓励或者推动公司提高其抱负,达到较高的竞争水平。

政府不可能通过其政策扶持创建出竞争性产业,但政府可以创造一个公司能够获取竞争优势的环境。

这六种因素组成了一个相互作用、相互影响的整体。

其中前四个因素是影响一国产业国际竞争力的基本因素,它们互相依赖,每个因素的效果都建立在其他因素的配合之上。

机遇和政府两个因素则是产业外在的、不可控制的因素,影响着前四个因素,对产业竞争力其中辅助作用。

2.葡萄酒的定义及市场特点

2.1葡萄酒的定义

葡萄酒:

按照国际葡萄酒组织的规定,葡萄酒只能是破碎或未破碎的新鲜葡萄果实或汁完全或部分酒精发酵后获得的饮料,其酒精度数不能低于8.5°

;

按照我国最新的葡萄酒标准GB15037-2006规定,葡萄酒是以鲜葡萄或葡萄汁为原料,经全部或部分发酵酿制而成的,酒精度不低于7.0%的酒精饮品。

从广义上讲,香槟酒、味美思及白兰地均属于葡萄酒的范畴,通常,葡萄酒的酒精含量为8%~16%,其中酒精含量为7%~8%的葡萄酒占葡萄酒总产量的60%~70%,是葡萄酒市场上大路货,酒精含量在10%~16%的葡萄酒占总产量的20%~30%,属于高级葡萄酒的范畴,而酒精含量超过20%的葡萄酒所占比例极少,且仅在葡萄牙等少数几个国家生产。

世界葡萄酒主要产地国有:

法国、意大利、西班牙、美国、智利、澳大利亚、南非等国。

根据习惯,人们称欧洲地区生产的葡萄酒为旧世界葡萄酒,而将产自南半球与北美等地的葡萄酒称为新世界葡萄酒。

2.2葡萄酒的特点

葡萄酒的价格是变化无穷的,它有时低得不可思议,有时又高得令人难以置信。

生产的年代、酿制时的气候条件,甚至葡萄种植地的细微差别都会对葡萄酒的质量和价值产生影响。

作为一种果酒,葡萄酒除了有与一般果酒相同的特点外,与其他酒类相比,还表现出如下的一些独特点:

第一,葡萄酒质量受葡萄品种的影响。

葡萄酒的生产不同与其它酒类。

由于是以葡萄为原料进行酿制的,葡萄种类的差异直接影响葡萄酒的质量,而葡萄酒质量的好坏地理位置、湿温度、光照条件、降水及土壤等条件的影响。

第二,营养价值高,有药用、保健功能。

第三,葡萄酒的包装要求较为特别且放置方法也比较特殊,饮用葡萄酒是要倒换容器。

2.3葡萄酒市场的特点

同葡萄酒的价格一样,葡萄酒市场也千变万化。

在有些地区,它是人们每日不可或缺的生活用品,而在另一些地区,它则是一种时尚的象征。

各国政府对葡萄酒的态度也大相庭径,有些国家要求对葡萄酒加上健康警示,有些国家则把葡萄酒作为税收的源泉。

葡萄酒市场有以下的特点:

第一,原产国。

所有的葡萄酒生产国都向进口的葡萄酒表明,原产地是一条不可逾越的界限。

消费者正倾向于购买国外产品,以摆脱那些无处不在,但早已令人厌倦的商品。

这样一来,葡萄酒就常常成为自然而然的选择,因为它可以使消费者回想起他过去曾经去过的地方。

例如纳帕河谷酒(让人想起旧金山)、托斯卡纳的仙帝红葡萄酒(佛罗伦萨)、山梨葡萄酒(富士山)。

睹物思地,对旅游风光的美好回忆可以成功地将味觉与当地景观结合起来。

第二,类型。

传统市场和新市场之间最根本的差别在于,葡萄酒在传统市场上被认为是经典酒,而在新市场上中则被用作娱乐用酒,汽酒特别使用在节日使用,大部分情况下,饮用时间集中在年底。

甜白葡萄酒是女性喜欢的一种酒,也是传统的葡萄酒入门级饮品,是出色的“入门葡萄酒”。

这几年,那种更新鲜、果味更浓的葡萄酒的地位变得重要起来,但发展趋势表明,消费者将更倾向于具有明显特色的新产品,因为他们已经学会欣赏时尚。

第三,价格。

总所周知,在传统市场上葡萄酒的消费是没有价格弹性的,但在新市场上则有价格弹性,这种演变是因为消费者逐渐认可葡萄酒师营养品,亦即佐餐品。

几乎可以这么讲,消费弹性与收入水平息息相关,而收入水平在国与国之间又有很大不同。

第四,消费。

影响消费者选择过程的一个重要变化是冲动型购物的增多。

这也给超市的发展提供了更大的推动力。

在超市中,消费者是在无人导购的情况下进行购买的,因而商家对商品的视觉给予更多的重视也是合乎逻辑的。

至于购物人在挑选葡萄酒时偏爱哪种类型的葡萄酒,则因每个人的情况而有很大的变化。

将葡萄酒作为佐餐品的介绍一般也相当受欢迎,但英国大部分购物者却对此不以为然,因为他们认为自己有这方面足够的信息。

亚洲国家对葡萄酒的认识与其他地区有着天壤之别。

让葡萄酒走进以大米为主的中国饮食文化,最好促销方法是将葡萄酒与西方食品一起促销。

3.世界葡萄酒产业发展概况

3.1欧盟葡萄酒概况

目前,欧盟是全球最大的葡萄酒生产、消费、出口和进口地区。

但是从表1我们可以看出,欧盟各国的葡萄酒总量由于在全球金融危机的笼罩下,从产量、进口量、供应量、出口量以及总消费量上都有所下降。

表1欧盟各国葡萄酒总量概况(单位:

百千升)

营销年度

2007/08

2008/09

2009/10

原有库存

168,864

160,847

151,047

产量

161,756

160,200

162,000

进口量

12,531

12,000

11,500

市场总供应量

343,151

330,047

324,541

出口量

17,893

17,000

16,500

总消费量

148,047

剩余库存

324,547

注:

营销年度指8月份至次年的7月份

资料来源:

根据《欧盟葡萄酒产业报告》整理所得

第一,生产概况。

目前,欧盟仍是全球最大的葡萄种植地区和葡萄酒产区,几乎占到全球葡萄总种植面积的一半,平均产量约占全球2/3。

其中,法国、意大利和西班牙三国的产量占其总产量的75%—80%。

欧盟主要葡萄酒生产国还包括德国、葡萄牙、罗马尼亚、希腊和匈牙利等,奥地利、保加利亚、斯洛文尼亚等国家的葡萄酒产业也分别在其国家经济中占有重要位置。

此外,捷克、斯洛伐克、塞浦路斯和卢森堡等国家也有一定产量。

在欧盟15国中,与2007年相比,最明显的就是法国葡萄酒产量大幅下降,2008年总产量仅为41.4亿升(降幅为4.6亿升),是自1991年以来的最低水平。

同样,2008年西班牙的产量也出现2.2亿升的下滑。

与之相反的是,意大利、奥地利、德国等国的葡萄酒产量则略有增加,其中以意大利2.7亿升的增幅尤为明显,2008年意大利超过法国一举成为葡萄酒第一大生产国。

下表是近年来欧盟主要葡萄酒生产国近年来的产量情况:

表2欧盟地区葡萄酒产量表(单位:

亿升)

德国

奥地利

希腊

西班牙

法国

意大利

葡萄牙

其它

欧盟

15国

共计

2007年

10.263

2.628

3.511

36.781

46.000

45.900

6.042

0.164

151.289

2008年

10.400

2.922

3.800

34.630

41.429

48.633

5.596

0.147

147.557

2007-2008产量变化

+0.137

+0.294

+0.289

-2.151

-4.571

+2.733

-0.446

-0.017

-3.732

第二,消费概况。

欧盟国家的葡萄酒消费主要受两方面影响:

一是法国和意大利等主要产酒国的反酒精运动,另外一个因素是席卷全球的金融危机。

就前者而言,欧盟各国政府普遍为反对过量滥饮而采取了相当严苛的政策,几乎不允许葡萄酒广告的存在。

从2008年开始的金融危机也严重影响了葡萄酒消费,消费量也进一步下滑。

许多家庭削减了作为非生活必需品的葡萄酒的消费,另外也有很多人转向了价格更便宜的产品。

法国、意大利等人均葡萄酒消费量最大的国家近几十年来出现了严重的下滑。

上世纪60年代,法国和意大利人均年消费量均超过100升。

虽然法国葡萄酒消费量持续下降,法国仍是全球最大葡萄酒消费国。

2007年,法国大型超市葡萄酒消费量为95万千升,消费额达32亿欧元,占到全国总消费额的60%。

随着法国政府反酒精政策的不断出台,法国酒吧、餐厅等即饮渠道葡萄酒消费量持续下降,许多餐厅为吸引顾客而开始论杯售酒。

3.2美国葡萄酒产业概况

美国是新兴葡萄酒大国。

最早酿酒始自16世纪中叶,近30年来急起直追,成为优良葡萄酒的生产国。

美国葡萄酒非常多样化,从日常饮用的餐酒,到足以和欧洲各国媲美的高级葡萄酒都有。

90%的美国葡萄酒在加州酿造,主要产区为纳帕山谷、索罗马山谷和俄罗斯河山谷。

最大最出名的葡萄酒产地是威廉美特山谷,其它还有华盛顿等地。

目前,美国葡萄酒出口量居世界第六,排在意大利、西班牙、法国、澳大利亚以及智利之后。

在2008年美国葡萄酒的产量约为19.2亿升,呈下降趋势(比2007年减产0.7亿升),而其他国家和地区的葡萄酒产量则呈上升趋势。

美国葡萄酒出口量以4%适度增长,增加的部分更大量的是转向优质葡萄酒,尤其在玫瑰红葡萄酒种类中。

欧共体是美国葡萄酒海外最大葡萄酒市场,2006年,欧共体进口美国葡萄酒的总量为2700万箱,美国对欧共体葡萄酒出口值在2006年是以48%增长,达48700万美元。

然而,值得关注的是某些加州葡萄酒是在欧洲装瓶,然后在欧共体内部进行分销。

美国葡萄酒其他出口主要目的地是加拿大(830万箱)以及日本(310万箱),2006年,欧共体、加拿大以及日本三者数量相加占到美国葡萄酒出口总量的86%,美国葡萄酒海外市场增长最快的国家是新加坡、中国以及香港。

从消费方面来看,随着美国人逐步从超值葡萄酒消费转向较贵的产品,较大品牌葡萄酒开始受到推崇。

2008年,美国28个品牌葡萄酒(每款销量超过200万箱)销量增长了1.1%,而且其定价比行业葡萄酒平均价格低35%,这一消费趋势一直持续到2009年,2009年美国五十大畅销品牌葡萄酒销量再次上升1.2%,几乎是市场预期涨幅的两倍。

3.3世界葡萄酒产业发展趋势

近年来以澳大利亚、美国、智利等国家为代表的新世界葡萄酒的迅速崛起,使得传统的葡萄酒竞争格局悄然发生变化。

旧世界葡萄酒逐步衰落和新世界葡萄酒日渐崛起的趋势似乎已无法避免。

如今的消费者对葡萄品种的了解在不断加深,也很大程度上推动了南美葡萄酒的销量,并且葡萄酒消费和生产逐渐趋于优质化、高端化。

许多起源于法国等旧世界国家的葡萄品种,如赤霞珠、佳美娜、丹拿等,已在南美广泛种植。

这些品种深得消费者喜爱,智利的赤霞珠在丹麦的销量甚至超过法国同类产品。

而现在亚洲很多国家的饮食习惯受到西方国家的影响,亚洲将成为葡萄酒消费增长最快的地区。

4.我国葡萄酒产业发展概况

4.1我国葡萄酒产业概况

葡萄酒生产概况:

我国是典型的大陆季风型气候,完全不同于地中海式海洋性气候,亚气候类型复杂多样,可满足各种方向的葡萄生产,但有别于欧美等葡萄产业发达国。

葡萄酒生产分布于26个省、市、自治区,产量居前五位的为山东、河北、天津、吉林、河南,占全国总产量的87.44%;

葡萄酒生产企业约500家,张裕、长城、王朝和威龙四个品牌的产量占全国产量的51.87%。

酿酒葡萄种植概况酿酒葡萄面积持续发展,目前总面积达到80万亩,占全国葡萄总面积的12.7%。

酿酒葡萄品种以红葡萄品种为主,约占80%;

白葡萄品种约占20%。

赤霞珠栽培面积已超过30万亩,是中国第一主栽品种,其次是蛇龙珠、美乐、霞多丽、贵人香、品丽珠、西拉、黑比诺等。

根据最新统计数字显示,2009年1月至7月,国内葡萄酒产量达到41.8万吨,增速为40.8%。

中国自产葡萄酒每年增长在15%-20%左右。

葡萄酒进口概况:

据海关统计,2009年前3季度我国进口葡萄酒1.3亿升,与2008年同期相比(下同)下降4.4%;

价值5.5亿美元,下降10.3%;

进口平均价格每升为4.2美元,下跌6.2%。

其进出口具有以下主要特点:

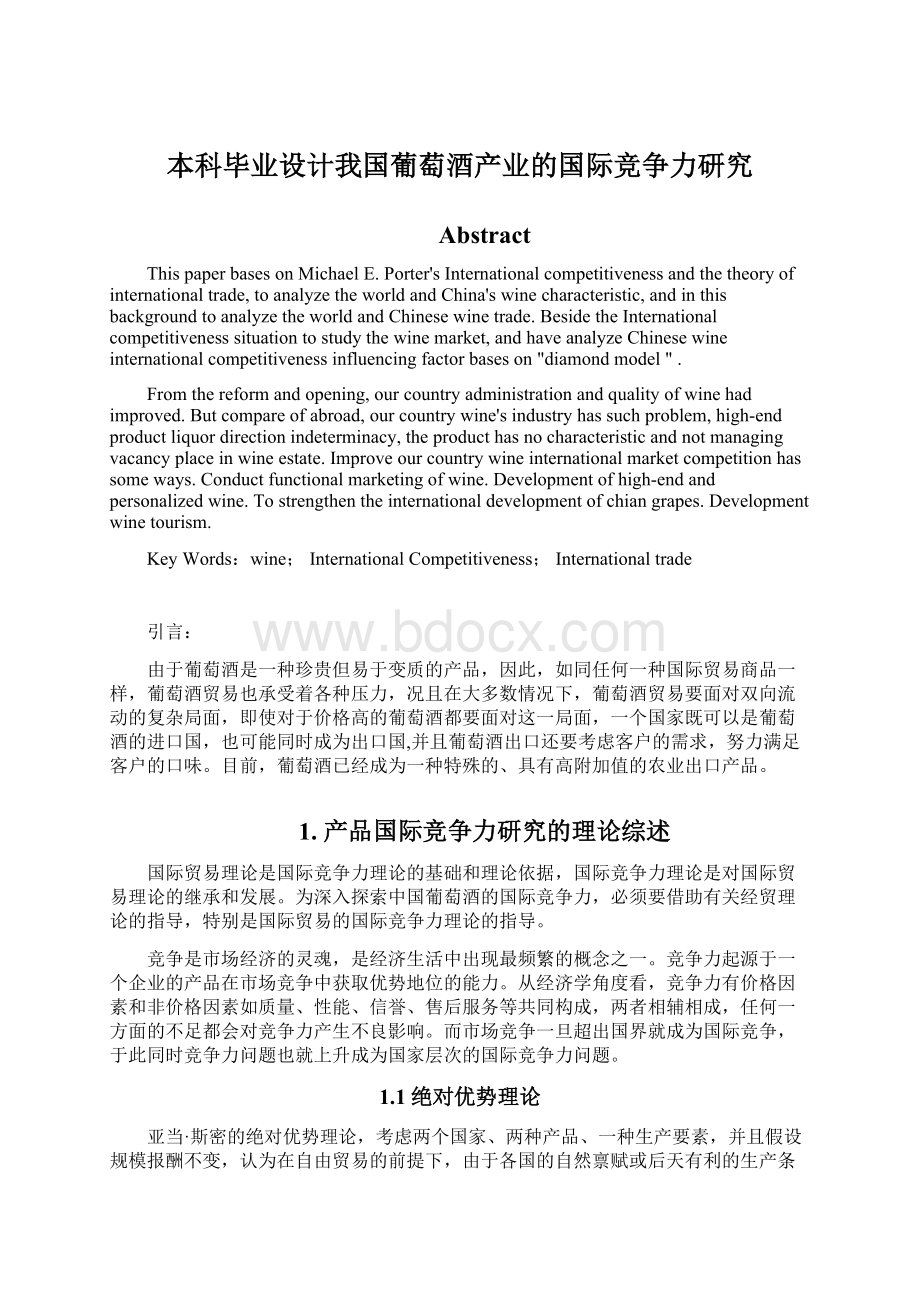

图12008年以来我国葡萄酒进口月份趋势图

摘自《2009年9月份我国葡萄酒进口量激增》

第一,2009年9月份进口量激增。

9月份当月我国进口葡萄酒2442.4万升,同比增长86.3%,环比增长75.4%,进口量为2008年1月份以来最高值(见图1)。

第二,一般贸易进口占8成。

2009年前3季度,我国以一般贸易进口葡萄酒1亿升,下降2.2%,占同期我国葡萄酒进口总量的79.9%。

第三,主要自欧盟、智利和澳大利亚等市场进口。

这3个市场的进口量占同期我国葡萄酒进口总量的88.1%。

第四,私营企业进口快速增长,外商投资企业进口降幅明显。

2009年前3季度,我国私营企业进口葡萄酒5040万升,增长66.9%,占同期我国葡萄酒进口总量的38.6%;

外商投资企业进口5259万升,下降34.5%;

国有企业进口2186万升,增长3.5%。

第五,零售包装的葡萄酒进口量明显上升。

近期葡萄酒进口量激增的主要原因有以下三点:

第一,白酒消费税调整引导消费倾向。

消费税的调整带动新一轮白酒涨价潮,白酒价格的上涨开始影响很多消费者的饮酒习惯,加上国内消费者对葡萄酒保健作用的重视,越来越多的消费者转向葡萄酒市场。

第二,国外葡萄酒加强对我国市场的开拓。

受金融危机的影响,国际葡萄酒主要产销地的欧盟、美国和澳大利亚等市场需求萎缩、价格下滑、供大于求。

传统市场需求衰弱促使生产商加大了对中国等新兴葡萄酒市场的开发力度。

第三,我国葡萄酒市场快速增长也带动了进口的增长。

葡萄酒的出口概况:

目前我国的葡萄酒出口主要是依靠代理商,出口的品牌少,只有张裕、长城、王朝、龙徽等国内较出名的品牌,并且多数集中在低端市场,利润空间小。

虽然目前国产葡萄酒在国际市场所占总份额比较少,但是以张裕葡萄酒为例:

张裕通过与TxB公司合作向欧洲出口,在欧洲14个国家销售。

中国葡萄酒首次进入了欧洲3000多家超市、欧洲邮购销售系统、葡萄酒专卖店和五星级饭店等,所以说国产葡萄酒在国际市场上是肯定有机会的。

4.2我国葡萄酒产业的发展趋势

近年来,我国葡萄酒产业无论是产量还是消费量都有了长足发展,无论是在对葡萄酒的理解,还是管理、技术、装备水平和产品品质,都上了一个台阶,但是就葡萄酒产业整体的发展而言,还是处于缓慢发展的态势。

据了解,现在我国葡萄酒人均年消费量仅0.6升,而欧美国家人均葡萄酒消费量为8升;

全球葡萄酒年产量2694万吨,我国葡萄酒总产量不超过70万吨。

从中可以看出巨大的差距和巨大的潜力,特别是近几年来中国消费者对葡萄酒认识加深,使中国内地葡萄酒消费增长速度一直保持在10%以上,不论是高端还是中低端,都显示出很大的潜力。

目前,国内企业和国外酒庄也加强合作,我国的葡萄酒品牌也向高端酒方向发展,例如张裕推出百年酒窖旗下的五大产品,包括张裕1914年第一桶白兰地、张裕金星高月白兰地、张裕百年酒窖干红、张裕品重醴泉干红及张裕馆藏干红,各自限量1000瓶到30000瓶,价格也从三千多元到近两万元不等。

这都可以看出我国葡萄酒产业逐步走向高端化和国外市场。

4.3我国葡萄酒产业存在的问题

我国的葡萄酒在产量和消费上都有大幅的增长,但是出口方面却是微乎其微和进口酒的大量入侵,所以说我国葡萄酒产业发展正处于瓶颈状态,该产业存在着以下问题:

第一,产品边缘化。

最新统计数字显示,中国自产葡萄酒每年增长在15%-20%左右,但是进口酒这两年正以100%的速度成倍增长,预测2010年,进口酒会达到800万箱,而本地酒可能是400万箱多一点,进口酒份额将超过16%。

以营业额来

升级会员

升级会员