形成期中低收入家庭理财规划教材Word格式文档下载.docx

《形成期中低收入家庭理财规划教材Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《形成期中低收入家庭理财规划教材Word格式文档下载.docx(17页珍藏版)》请在冰豆网上搜索。

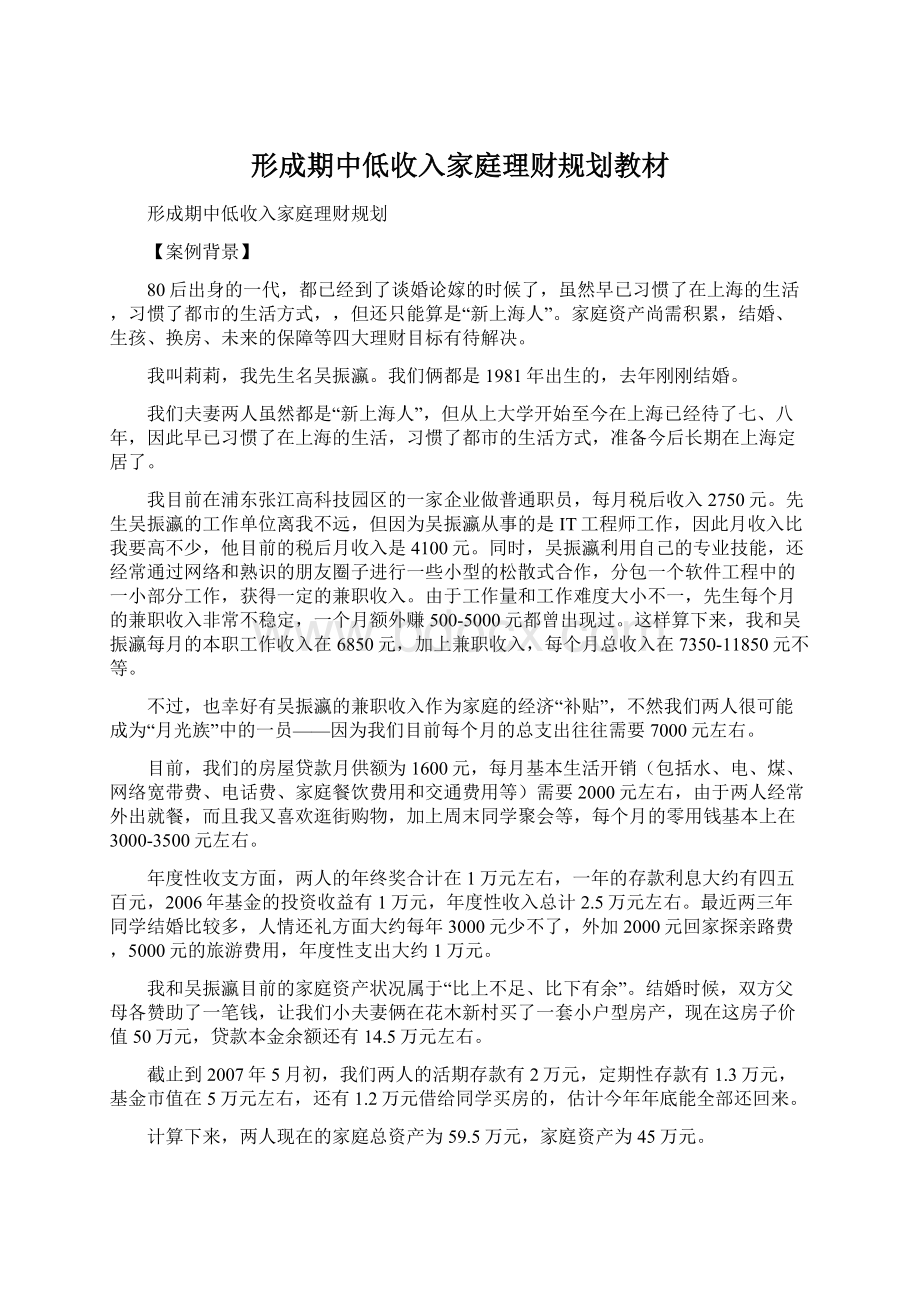

其他收入

500~5000

7%~42%

基本生活开销

2000

28%

外出就餐,购物,娱乐等

3500

49%

医疗保险费

其它支出

总收入

7350~11850

总支出

7100

净收入

0~5000

家庭年度收支情况

年度收入

年度支出

年终奖金

10000

40%

保险费

0%

存款、债券利息

500

2%

旅游费

5000

50%

股利、股息

人情、探亲费用

其他

4500

18%

25000

15000

家庭资产负债表

占资产百分比

占负债百分比

流动资产

短期负债

现金及活存

20,000

3.4%

信用卡未付款

定期存款

13,000

2.2%

消费贷款

基金

50,000

8.4%

债券

12,000

非流动资产

长期负债

房产(自住)

500,000

84%

145,000

100%

房产(投资)

汽车贷款

黄金及收藏品

资产总值

595,000

负债总值145,000

净值(资产-负债)

450,000

【第二部分家庭资产现状分析】

一、家庭收支分析

你与先生每月常规性的收入一般在6850元,还有些临时性收入大概为500到5000不等,但由于这些收入会因客观情况变化,非常的不稳定。

如我们以其最保守的额外收入500元来计算的话,您的家庭储蓄比例为3%左右。

(储蓄比例=盈余/税后收入*100%)一般在欧美国家,居民储蓄率普遍偏低,平均在5%~8%。

在我们国家,一般这个比例应高于10%。

您每月家庭的开支比较大,加上以后孩子的生育费用,需在消费上做出些调整,以免日后的经济压力。

家庭年度性的收入主要依赖年终奖金以及基金投资收益,目前情况下,年度开支为10000元,每年大约可以有15000不到的盈余。

随着之后家庭情况变化,年度开支也会慢慢增加,家庭需要保障,每年还会有保险费用的支出。

在这三年里,可以利用每年的盈余作些合理投资。

二、家庭负债分析

您家庭现在唯一的负债是房屋贷款这一项。

而且,贷款本金余额只剩下14.5万左右还需要偿还。

家庭目前的偿付比例数值为0.75。

(偿付比例=净资产/总资产)此项数值应高于0.5,说明你家庭的还债能力还是比较强的。

以每月还贷比率为21.7%(每月还贷比率=每月还贷款/家庭月收入)来看,远低于50%的警戒线,并不会对家庭流动性资产产生威胁,也不会对家庭日常开支有影响。

基于你有5年后买多一套房的考虑,在不影响日常生活提前下,可稍增加每月偿还金额。

三、家庭固定资产分析

您目前家庭不动产为一套自住房产,市场价值为50万元。

占家庭总资产的84%。

一般在负担住房贷款的家庭80%左右的比例属于比较合理。

您家庭的自用资产权数略有偏高。

这也就意味着你家庭中的金融资产包括存款,基金投资等偏低。

家庭不动产用于自住,除了本身房地产价格上涨增加其价值以外,它不能为家庭带来额外的收入。

而金融资产可通过投资在资本市场来获得利润,如资本市场正处蓬勃发展中,利润有可能也是很可观的。

所以金融资产越大,表示资产成长的机会越多。

四、家庭投资分析

在您现在家庭投资结构中,风险投资的基金占了比较大的比重有5万元。

有2万元放在活期存款中,还有1.3万元是定期的存款。

由于2006年的股票市场的火热,让您的基金投资收益丰厚,而2007年市场出现了震荡,基金作为风险投资,您应该有选择性的投入。

由于您和您先生年纪比较轻,处在人生发展期相对的风险偏好可能比较高。

(在下个章节中,会具体分析)之后,考虑到新生命的来临,可适当的作个分散风险的投资组合,而确保稳健的资产保值与增值。

五、家庭保障分析

家庭的负债占总资产的24.3%,这个数值低于一般的50%,表示家庭资产因流动性不足而可能出现的财务危机几率很小。

在这个方面家庭是得到保障的,然而,家庭开支比较大,基本于收入持平。

因此家庭所需的紧急预备金尤为重要。

如果家庭出现需要工作调整,其中可等待的失业保障月数为11个多月。

(失业保障月数=存款、可变现资产/月固定支出)这样即使想更换工作而当中有所停顿的话,在11月里不会影响到生活。

除此以外,目前两人没有购买任何的商业保险,这对家庭而言可能存在一定的隐患。

因为保险有风险转移的功能,为了家庭生活的安全和稳定,根据自身情况合理购买保险是很有必要的。

【第三部分家庭风险分析】

每个客户对待风险的态度都是不一样的,为了更好的提出理财规划,对您家庭风险承受能力作出评估也是重要的因素之一。

风险承受能力评估表

分数

10分

8分

6分

4分

2分

就业情况

公教人员

上班族

佣金收入者

自营事业者

失业

家庭负担

未婚

双薪无子女

双薪有子女

单薪有子女

单薪养三代

置业状况

投资不动产

自宅无贷款

房贷<

50%

房贷>

无自宅

投资经验

10年以上

6~10年

2~5年

1年以内

无

投资知识

有专业证照

财经专业毕业

自修有心得

懂一些

一片空白

∙年龄因素,总分50分,25岁以下者50分,每多一岁少1分,75岁以上者0分。

∙因此,你家庭风险承受能力的总分为79分。

(49分年龄+30分其他)属于中高风险承受能力。

风险承受态度评估表

首要考虑因素

赚短差价

长期利得

年现金收益

抗通膨保值

保本保息

过去投资绩效

只赚不赔

赚多赔少

损益两平

赚少赔多

只赔不赚

亏损心理状态

学习经验

照常过日子

影响情绪小

影响情绪大

难以成眠

目前投资市场

期货

股票

房地产

存款

未来回避投资市场

∙对本金损失的容忍程度,可承受亏损的百分比(以一年的时间为基准),总分50分,不能容忍任何损失为0分,每增加一个百分点加2分,可容忍25%以上损失者为满分50分。

∙家庭的风险承受态度总分为68分。

∙风险承受态度会依据市场的变化而变化,分数只能反应这一时刻投资者态度。

∙此评估最好为一年更新一次。

结合风险能力和风险态度两方面的数据,我们获得客户的风险特征,从而选择适合的投资组合。

当然,除了考虑家庭风险特征外,其他因素也要考虑,如利率趋势,市场状况,客户投资目标等等。

(这些因素在之后的两章节会具体说明)。

您家庭的风险能力和态度均为中高范围。

因此我们依据风险矩阵中可获得以下结论:

风险矩阵

风险能力

中高能力

风险态度

工具

60~79分

中高态度60~79分

货币

30%

70%

预期回报率

8.5%

您目前投资在基金这种高风险投资占总现金流的53%左右。

其他47%分别在货币和债券里。

相对来说收益并不高,每年为400元的利润。

从您的风险特征来说,可略微调整下,风险投资和储蓄的比例。

在市场依旧处在一个蓬勃发展的趋势中,可适量增加基金与股票的投资。

【第四部分家庭目标需求确认】

一、客户提出的理财目标

为了家庭进步,很好的是您明确提出了四大目标,为今后的生活做到未雨绸缪,一下我简单的罗列这些目标:

三年后,生育一个孩子,要加快准备养育孩子的资金等前期工作。

5年后换一个大房子自住,并保留现有住房,为买房筹集到30多万的首付款。

增加家庭成员的自身保障

家庭资产持续的,较强的增值

二、家庭理财目标的建议与确认

根据您提出这四大目标,再结合您家庭的财务状况,为了更好的实现您的家庭理财目标,我们作了些整理和调整。

按实现期限作为一个划分:

短期目标

累积存款,(生育孩子的前期准备,购房的首付款项)

中期目标

子女教育基金,按揭买房,保险计划(生命保障和医疗保障)

长期目标

家庭资产持续增长,有足够的养老金可以安享晚年

其中,5年后的买房计划可略微作出些调整,在支付了养育孩子这部分筹集资金后,如还要保留现有住房,那么积攒出目前市场价位100万的首付款会有些压力。

你可选择以现在的小房售出后换得大房,或延迟2到3年的新购房计划。

当然在良好的规划下,我们尽力帮您在所期望的时间里实现目标。

【第五部分理财环境的基本假设】

一、国内通货膨胀(略)

二、本地居民收入增长(略)

三、金融投资收益(略)

四、房地产价格波动(略)

五、银行贷款利率(略)

【第六部分家庭理财规划建议】

一、投资组合规划

我们常说的“你不理财,财不理你”。

年轻的你们早早的有了投资的意识,并抓住了2006年的绝佳的机会,获得高达25%的收益,让自己在基金上的投资净收益1万元。

鉴于之前对于家庭的风险特征分析,属于增长型投资者,此类投资者的兴趣是取得最大程度的本金增长,但却不愿意作出不平衡的投资决定,为此,乐于承受短期的高投资风险,来达到长期本金增长的目标。

这些特征也正好与您自己的投资资金持续,较强的增值目标相符合。

目前,您的家庭金融资产分别只在存款和基金上。

这样的组合比较的单一,风险也比较集中。

关于您今后的投资提出以下几点建议:

1.股票市场波动很大,您初进入这个金融领域一年时间,2006年的大牛市让很多人尝到了甜头,但也要时刻提醒自己风险的存在。

2007年至今的指数接近4800的高位,市场面临了大盘回调等等可能性。

因此,要长期在这个风险市场里投资,您可以在平时空闲时候多看些投资信息,了解一些投资的知识和经验,推荐您目前在第一财经频道的《理财宝典》,里面有专业人士分享理财经验。

2.重新调整家庭资产投资组合,安排建议为15%现金,45%保本理财,债券,40%股票,基金。

现金部分主要投资在货币市场基金和银行定存。

这部分比较灵活,主要用作应急储备金。

债券部分以国家债券为主,因为现在国家处在一个升息的周期,要注意时间的配合比例。

股票,基金当中也有相对的风险比例,申购新股,增长型基金,以及长期看好的蓝筹股。

券种

比例

收益率

收益

货币市场

15%

3%

450

货币市场基金

10%

5%

保本理财

45%

43000

2150

25%

23000

短期债券

中期债券

股票市场

38000

3800

新股申购

14000

增长型基金

蓝筹股

说明:

以上投资组合,按之前所假设的回报率来计算收益,平均收益在6%。

该投资组合有良好的防守性,调整以保本理财为最大的比重。

一旦股票市场出现波动,您60%的资产是不受侵蚀的,在风险投资中,购买银行网下新股申购计划相对来说也风险较低。

3.推荐产品如下:

中信银行:

“新股4号”,打新股为主,申购空闲期投优质信贷资产防御物价上涨,预期收益4.5%~~18%

华侨银行:

“盈利宝”1年期美元利率挂钩结构性存款。

100%本金保障,在投资期限内,根据挂钩10年期美元掉期利率在季度性观察日的表现,可获得高达10%的年收益。

汇添富基金:

汇添富均衡增长股票型基金资产配置比例:

股票60-95%,债券0-35%,权证0-3%,现金类资产最低为5%。

此基金将国民经济的行业划分为增长类、稳定类、周期类和能源类四大类。

此基金公司在行业中比较年轻,但2006开始,旗下基金表现良好,可供参考:

基金简称

过去一个月

(4周)

过去三个月

(13周)

过去六个月

(26周)

今年以来

过去一年(52周)

成立以来累计净值增长率

净值增长率%

排序

银河星级评价

汇添富优势精选

-0.37

23

21.47

12

61.88

2

75.38

--

78.04

汇添富货币

0.14

0.45

0.59

二、子女教育规划

在您的理财目标中,为养育孩子筹集基金,包括以后孩子成长中,教育预算与规划。

一般对客户子女的教育规划可细分为基础教育和大学教育及大学后教育。

我们在此方案中只计算到大学毕业。

我们先来参考一下近些年上海养育子女的基本费用报告,

项目

低标准

一般标准

高标准

生育费用

4000

40000

教育费用

135800

220000

300000

生活费用

130000

200000

320000

总计

269800

430000

660000

我们以一般社会标准来计算,10,000元生育费用对您家庭来说不成问题,关键在于今后近20年的教育与生活费用的资金筹划。

年份

孩子年龄

学历

目前教育费用

增长后的教育费用

2010

1

4800

2011

4944

2012

3

5092

2013

4

幼儿园小班

3,000

3,582

5244

8826

2014

5

幼儿园中班

3,690

5401

9091

2015

6

幼儿园大班

3,800

5563

9363

2016

7

小学一年级

2,000

2,610

5730

8340

2017

8

小学二年级

2,688

5901

8589

2018

9

小学三年级

2,768

6078

8846

2019

10

小学四年级

2,852

6260

9112

2020

11

小学五年级

2,937

6447

9384

2021

初中六年级

4,538

6640

11178

2022

13

初中七年级

4,674

6839

11513

2023

14

初中八年级

4,814

7044

11858

2024

15

初中九年级

4,959

7255

12214

2025

16

高中一年级

4,000

6,810

7472

14282

2026

17

高中二年级

7,014

7696

14710

2027

18

高中三年级

7,224

7926

15150

2028

19

大学一年级

12,000

22,324

8163

30487

20

大学二年级

22,993

8407

31400

21

大学三年级

23,682

8659

32341

22

大学四年级

24,394

8918

33312

教育费用以及生活费用以之前理财假设中的3%来计算。

以年作为结算,每年家庭对于孩子身上的支出。

当然,实际中,还会出现其他的学杂费用,辅导班,课外娱乐等等。

在孩子读书后,可有选择性帮他购买保险。

养育一个孩子成人是很大一笔支出,这些所需资金你应该选择投资在保守的,流动性好的理财里。

三、购置商业房产规划

您目前家庭不动产是在花木一处的小户型房产,还有贷款本金余额14.5万元未还清。

因你在规划中,希望保留现有住房的同时,还能购买一处更大的房子自住。

在之前的家庭负债中分析得出目前您家庭每月还贷比率为21.7%,远低于50%的警戒线,并不会对家庭流动性资产产生威胁,如每月还贷1600元,还清14.5万元的商业贷款需要10年时间,这样会影响到您家庭之后的购房计划,也会加重之后的生活压力。

银行建议,缩短此间住房的还款时间,如在5年内还清所有的贷款,每月需要增加还款额至2770元。

因家庭每月盈余并不多,所以另一个可采取的途径就是利用夫妻两人其中一人的住房公积金,公积金冲还贷比一般商业利息要低,可考虑将妻子公积金帐户里资产用来每月分配还贷。

这样一来提前了现住房的贷款,二来也不会影响到生活,以及为将来买房的储蓄计划。

关于您购置更大的自住商品房的目标,银行建议家庭可考虑将原定计划推迟2年实施,换一个大房子自住也有一部分因素考虑到将来孩子长大需要自己的空间,在孩子1岁到2岁时候还是时刻需要父母照顾,可同住一间房便于照顾。

主要考虑到的换大房的首付,10万元左右的可投资资金在7年后,(以之前平均6%得收益)达到15万多,而5年只达到13万多,每年盈余15000,7年后,不计算增长,也可储蓄11万不到。

加上些额外收入和部分高收益,可筹集到首付的30万资金。

另外70万的贷款,先生的公积金可最高贷20万,其余50万用27年商业贷款。

新房装修费用可以花木的小户型房作抵押贷款。

因为此购房计划,可以消耗掉家庭大部分积蓄,为了不让家庭现金流出现状况,您可以将花木的小户型房用于出租,内精装修房目前大概每月租金在2500元左右。

这笔租房收入可用于生活开销或者帮助提前还新房贷款。

四、家庭保障规划

您家庭的主要经济来源是夫妻双方的工资收入,先生的收入比重较高,家庭每月的盈余也是依赖于他的额外收入,作为家庭的经济支柱,目前家庭的保障明显不够。

现缴纳的四金中保障部分为养老金和医疗保险金。

而这些远远不能覆盖如发生意外伤亡或重大疾病所给家庭带来的风险。

家庭成员可通过购买些保险来规避或转移这些风险,避免给家庭生活带来直接的影响。

在购买保险时,也要结合家庭的些实际情况,比如您目前每月的收入盈余并不是很多,储蓄主要来自年底的结余,为了今后的生活可以从储蓄性的目的购买些保险。

我们可以在保险项目上进行组合,以一个主险终身人寿保险加一个意外伤害险。

您家庭的保险规划

投保险种

缴费期

每年保险费(元)

保险金额(元)

终身人寿保险(先生)

10年

504

50000

终身人寿保险(太太)

意外伤害险(先生)

每年

172.4

40000

意外伤害险(太太)-

通过购买这种保险产品组合,您家庭获得的具体保障如下:

如果要选择退保,您可以取回人寿保险的现金价值,而取回的金额是根据保

升级会员

升级会员