财务管理案例论文精品文档.docx

《财务管理案例论文精品文档.docx》由会员分享,可在线阅读,更多相关《财务管理案例论文精品文档.docx(15页珍藏版)》请在冰豆网上搜索。

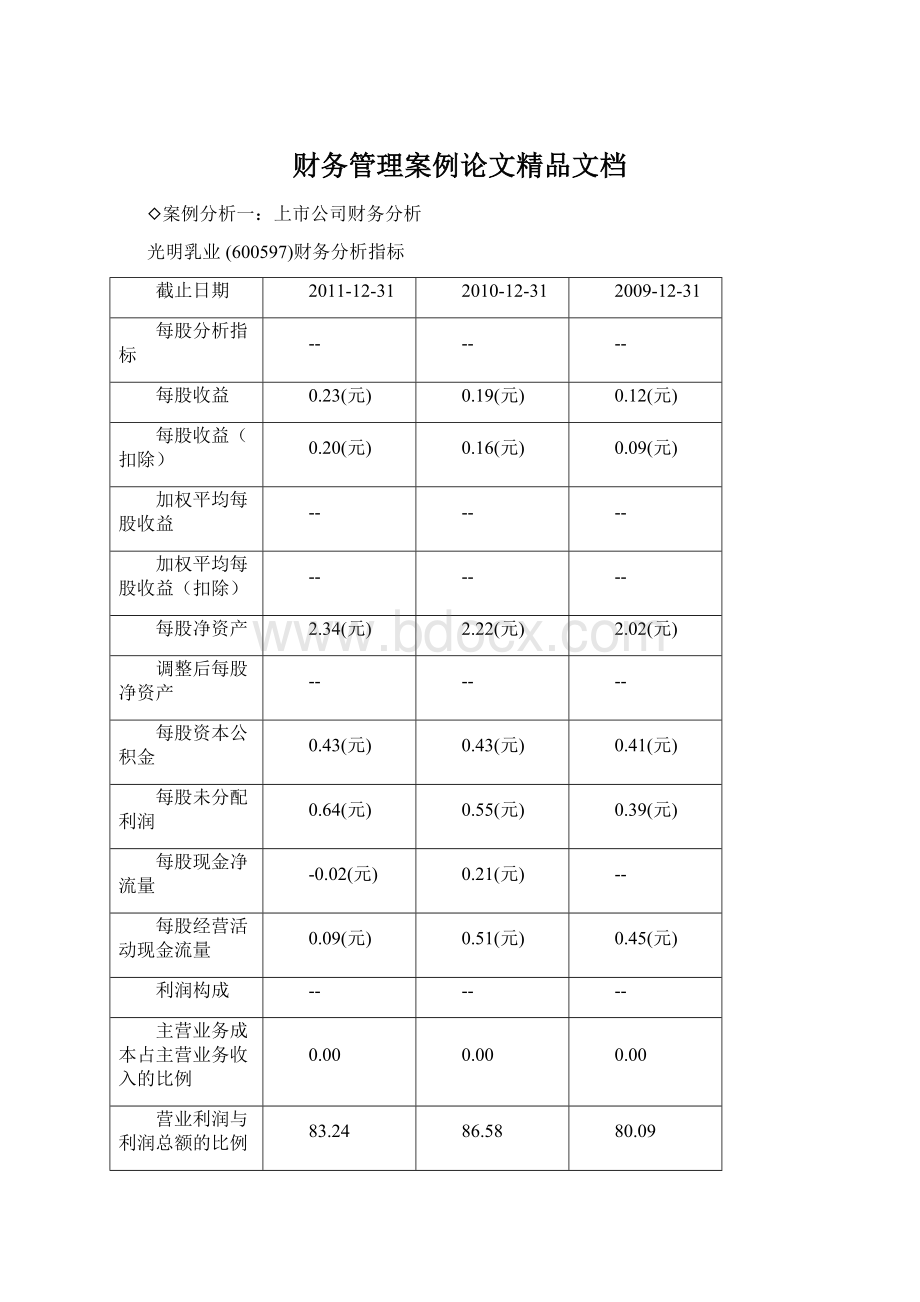

财务管理案例论文精品文档

◇案例分析一:

上市公司财务分析

光明乳业(600597)财务分析指标

截止日期

2011-12-31

2010-12-31

2009-12-31

每股分析指标

--

--

--

每股收益

0.23(元)

0.19(元)

0.12(元)

每股收益(扣除)

0.20(元)

0.16(元)

0.09(元)

加权平均每股收益

--

--

--

加权平均每股收益(扣除)

--

--

--

每股净资产

2.34(元)

2.22(元)

2.02(元)

调整后每股净资产

--

--

--

每股资本公积金

0.43(元)

0.43(元)

0.41(元)

每股未分配利润

0.64(元)

0.55(元)

0.39(元)

每股现金净流量

-0.02(元)

0.21(元)

--

每股经营活动现金流量

0.09(元)

0.51(元)

0.45(元)

利润构成

--

--

--

主营业务成本占主营业务收入的比例

0.00

0.00

0.00

营业利润与利润总额的比例

83.24

86.58

80.09

投资收益占利润总额的比例

2.38

1.46

1.33

补贴收入占利润总额的比例

--

--

--

营业外收支占利润总额的比例

16.76

13.42

19.91

净利润占利润总额的比例

98.90

80.67

64.52

扣除非经常性损益后净利润

20492.22

16699.92

9758.38

主营业务收入

1178877.93

957211.10

794316.97

净利润

23784.16

19437.56

12247.01

获利能力

--

--

--

销售毛利率(%)

100.00

100.00

100.00

主营业务利润率(%)

1.70

2.18

1.91

销售净利率(%)

2.02

2.03

1.54

总资产收益率(%)

3.56

3.85

3.00

净资产收益率(%)

9.70

8.34

5.81

加权平均净资产收益率(%)

--

--

6.00

经营能力

--

--

--

应收账款周转率

11.23

12.90

14.58

存货周转率

0.00

0.00

0.00

固定资产周转率

5.29

5.52

5.22

股东权益周转率

4.93

4.32

3.88

总资产周转率

1.77

1.90

1.95

偿债能力

--

--

--

流动比率

0.98

1.21

1.23

速动比率

0.69

0.90

0.93

利息保障倍数

--

--

11.30

股东权益与固定资产比率(%)

98.77

117.76

141.23

长期负债与营运资金比例(%)

--

--

--

资本结构

--

--

--

资产负债比率(%)

61.56

55.03

46.69

股东权益

245151.99

232931.63

210666.92

股东权益比率(%)

33.25

38.99

51.10

固定资产比率(%)

33.66

33.11

36.18

发展能力

--

--

--

主营业务收入增长率(%)

23.16

20.51

7.94

营业利润增长率(%)

-4.04

37.23

131.17

净利润增长率(%)

22.36

58.71

142.82

利润总额增长率

-0.20

26.94

159.40

净资产增长率(%)

5.25

10.57

6.15

总资产增长率(%)

23.42

44.91

2.11

现金流量分析

--

--

--

净利润现金含量(%)

-8.49

114.92

--

销售商品收到的现金占主营收入比例(%)

110.72

109.86

124.86

非经常性损益合计

3291.94

2737.64

2488.63

扣除后净资产收益率(%)

8.36

7.17

4.63

稀释每股收益

--

--

0.12(元)

1.流动比率=流动资产/流动负债

2011:

3750531291/3817230222=0.9825

2010:

3107312892/2561917935=1.2129

2009:

1984574157/1756315179=1.1300

流动比率分析:

流动比率越高,说明资产的流动性越大,短期偿债能力越强。

但是,过高的流动比率,也说明企业有较多的资金滞留在流动资产上未加以更好的运用。

光明乳业这三年的流动比率是先升后降的,但总体来说,变化还是比较平稳的。

而之所以2010年该比率突然增高,主要原因是光明乳业2010年的一年内到期的非流动负债由2009年的108,857,288突然降到7,194,189,然后在2011年又上升至375,041,694,从而2010年的流动负债总额大大低于前后两年,因此流动比率相应增高。

2.速动比率

速动比率=速动资产/流动负债

2011:

(3750531291-1099416886)/3817230222=0.6945

2010:

(3107312891-805764956)/2561917935=0.8984

2009:

(1984574157-607553545)/1756315179=0.7842

速动比率分析:

速动比率是企业速动资产与流动负债的比率。

流动比率在评价企业短期偿债能力时,存在一定的局限性,如果流动比率较高,但流动资产的流动性较差,则企业的短期偿债能力仍然不强。

在流动资产中,存货需经过销售,才能转变为现金,若存货滞销,则其变现就成问题。

一般来说,流动资产扣除存货后称为速动资产。

速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本。

因为速动比率的分子是流动资产减存货,分子仍为流动负债,而且2009—2011年光明乳业存量呈平缓上升趋势,因此,其速动比率变化趋势和流动比率变化趋势趋同。

3.资产负债率

资产负债率(%)=(负债总额/资产总额)×100%

2011:

4538189708/7374015019=0.6156

2010:

3287755375/5974549480=0.5503

2009:

1924883583/4037663243=0.4767

资产负债率分析:

资产负债率是企业负债总额占企业资产总额的百分比。

这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小,反映了债权人向企业提供信贷基金的风险程序,也反映了企业举债经营的能力。

该指标越低,企业举债越容易,该指标越高,表明举债越困难。

当资产负债率高到一定程度,由于财务风险过大,债权人往往就不再对企业贷款了。

这也就意味着企业的举债能力已经用尽了。

光明乳业的资产负债率这三年处于平稳状态,2009—2011平稳上升,在这说明公司的财务杠杆也在逐年提高,财务风险也相对幅度增加。

4.负债股权比率

负债股权比率(%)=(负债总额/所有者权益总额)×100%

2011:

4539189708/2834825311=1.6012

2010:

3287755375/2686794105=1.2237

2009:

1924883583/2198104183=0.8757

负债股权比率分析:

是衡量公司财务杠杆的指标。

即显示公司建立资产的资金来源中股本与债务的比例,债权人和投资者都很紧密关注债务股本比,因为它显露出公司管理者在多大程度上愿意举债经营,而不是利用自有股本。

负债股权比率反映了企业所有者权益对债权人权益的保障程度,该比率越低,表明企业的长期偿债能力越强,债权人承担的风险越小,债权人也就愿意向企业增加借贷。

但当这一比率过低时,所有者权益比重过大,虽然企业拥有很强的偿还长期债务的能力,但却不能充分发挥负债的财务杠杆作用。

该指标也反映由债权人提高的负债与股东提高的资本的相对关系,反映企业基本财务结构是否稳定。

负债股权比率高,是高风险、高报酬的财务结构;反之,是低风险、地报酬的财务结构。

2009—2011年,光明乳业所有者权益增幅远远小于负债增幅,从而导致其负债股权比率在这三年中大幅度增长,这说明,公司的长期偿债能力在逐年减弱,债权人承担的风险也相对加大。

5.权益乘数

权益乘数=资产总额/所有者权益总额

2011:

7374015019/2834825311=2.6012

2010:

5974549480/2686794105=2.2237

2009:

4037663243/2198104183=1.8369

权益乘数分析:

指资产总额相当于股东权益的倍数。

表示企业的负债程度,权益乘数越大,企业负债程度越高,财务风险也就相对较大。

该比率越小,表明所有者投入企业的资本额在资产总额中所占比重越大,债权人权益的保障程度越高,企业偿债能力也就越强。

6.已获利息倍数

已获利息倍数=息税前利润/利息费用=(利润总额+财务费用)/财务费用

2011:

(240479026+47129710)/47129710=6.1025

2010:

(240962588+26766848)/26766848=10.0023

2009:

(189821125+18429744)/18429744=11.2997

已获利息倍数分析:

企业已获利息倍数越高,说明企业支付利息费用的能力越强,企业对到期债务偿还的保障程度也就越高。

一般来说,该指标越大,企业的长期偿债能力越强,从长期来看至少要大于1。

光明乳业的利息保障倍数在2009—2011年是逐年下降的,说明其偿还到期债务的保障程度在不断下降,这主要原因是公司这三年中,财务费用不断增加且增幅很大,如由2010年的26,766,848猛增至2011年的47,129.710。

但是,公司的利息保障倍数仍然远远大于1,虽然不断下降,其仍然有较强的偿还到期债务的能力。

杜邦分析

资产总额

光明乳业09-11年净资产收益率逐年增加,且10年较09年增长幅度较大,对其投资的收益也越来越高,公司获利能力不断增强。

其中总资产收益率和权益乘数都有所增加,但总资产收益率11年较10年出现了小部分下降,则主要是由于净利润下降的原因;而权益乘数三年来逐年增加,说明公司负债程度不断加大,风险不断加大。

营业利润率10年较09年增长还是比较好的,但是11年却出现了下降;总资产周转率呈现下降趋势;但是变化幅度不大,这是由于应收账款周转率、存货周转率降低导致的。

11年利润总额较10年下降,但是总体来说,公司净利润还是逐年增长的。

公司营业收入逐年增长并且增长速度在提高主要是因为公司产品的市场竞争力进一步提高,收入增长。

09年到11年,存货周转率逐年下降,说明公司存货周转速度变慢,存货占用水平高,流动性差,存货转化为现金的速度变慢。

流动比率总体呈下降的趋势,中间略有上下浮动。

并且速动比率的变化比较不合理。

说明其流动性逐年降低,流动负债的安全程度越来越低,短期债权人收回本息的风险较大。

◇案例分析二

固特异轮胎公司投资项目的可行性分析

固特异轮胎公司经过长期细致的研发工作,于近期研制出了一种新轮胎——“超级胎面(supertread)”,现需要对生产和销售“超级胎面”的投资必要性进行决策。

这种新型轮胎除了能用于一般的快车道外,对行驶于湿滑路面和野地也非常合适。

到目前为止,该公司为研制“超级胎面”已花费了1000万美元的研发成本,此后,又花费了500万美元的市场调研费用,得出了这样一个结论:

“超级胎面”牌轮胎有相当大的市场,上市后至少可在市场销售4年

升级会员

升级会员