Spark机器学习Word文件下载.docx

《Spark机器学习Word文件下载.docx》由会员分享,可在线阅读,更多相关《Spark机器学习Word文件下载.docx(31页珍藏版)》请在冰豆网上搜索。

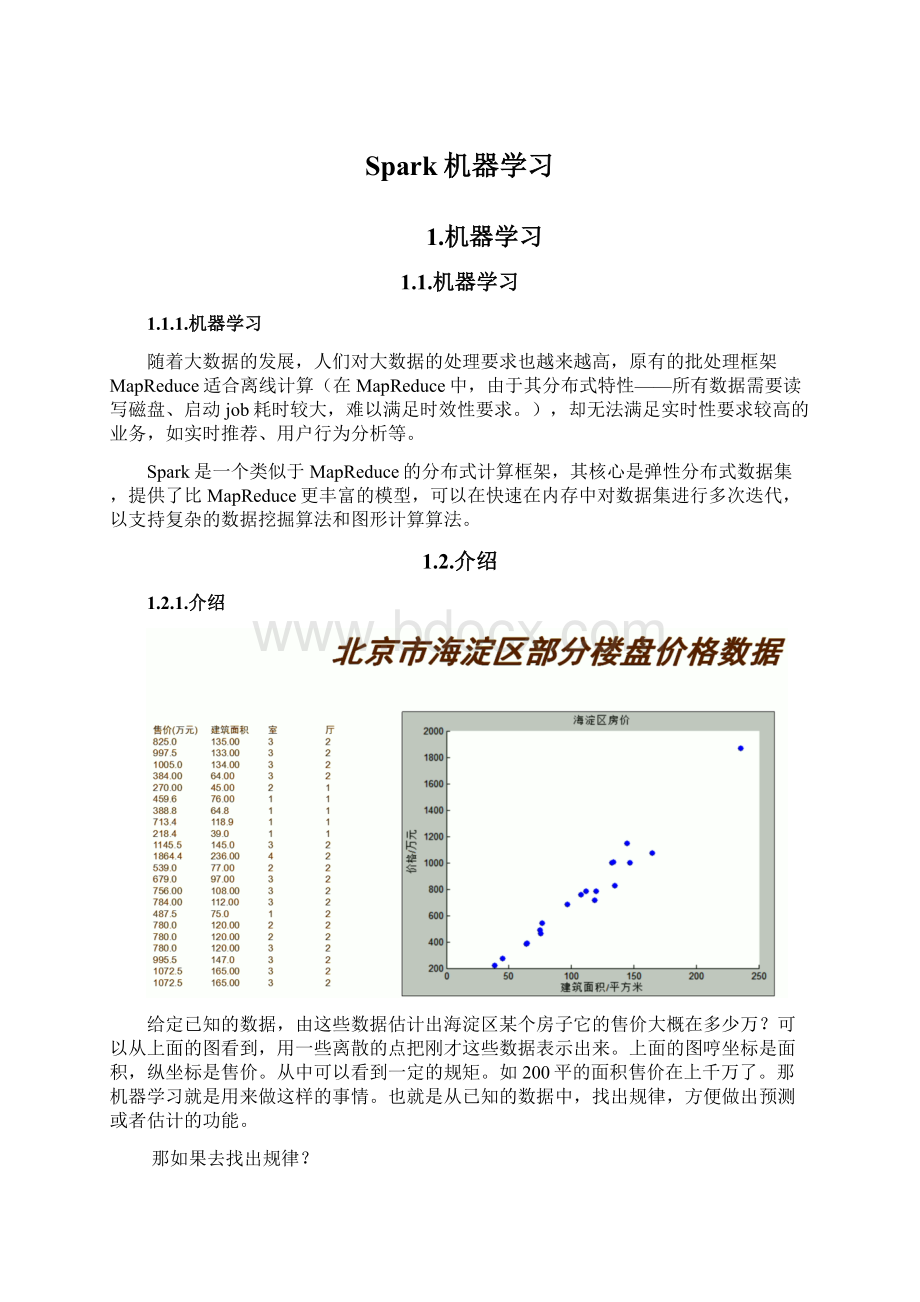

●

就是前面给出的预测函数

就是前面给出的Cost函数

●x是features特征

x0h(x)运行的结果,假定都是1,x1就是样本的数据。

当然我们要考虑的不只是一个点,要考虑所有点,所有有多条,

减去真实的房价

预测值-真实值,然后平方,最后求和

求和完了求平均。

22就是我们的样本数量。

上面计算完,是不就剩下θ0和θ1了。

那我们针对每一组θ0和θ1来计算它的运算结果。

不断改变θ0和θ1的值,看哪个结果最小。

怎么看呢,笨办法也是最有效的办法,就是不断尝试改变θ0和θ1。

如θ0和θ1都是0先试一遍计算的结果是多少,然后θ0改成1,看刚才结果谁小。

如果是小当然好,如果是大,就把这组结果排除,再试下一组。

反正不断的尝试θ0和θ1,让计算的结果最小。

上面这套规则,以及样本数据就称之为模型。

不断尝试改变θ0和θ1的值来求最合适的θ的过程称之为训练模型。

1.2.5.向量化

经过我们讲解,看似很复杂的数学公司,其实也不过带几个参数就可以计算出来,但这样编程还是有些太麻烦。

我们将它转化下,它将用到数学中的向量和乘法。

把x0和x1先变成线性代数中的矩阵,也就相当于java中的数组。

m行样本数,n列特征数(有几列就是看有多少个特征,x0是常量,x1就是建筑面积)将所有的房价抽取成y。

像[x0,x1]的我们称为矩阵,只有一维的y称为向量。

把θ0和θ1也各自抽取成一个矩阵。

这样表示起来也更清晰些,最后编程运算也方便。

java也提供了很多这样的函数,方便矩阵和向量的运算。

这样就将上面的过程表示为一个公式:

●X就是x0和x1的矩阵

●θ就是θ0和θ1的向量

●y就是房价的向量

●最终平方,sum求和,除以2乘样本数

一般数学上大写的是表示矩阵,小写的表示向量。

矩阵*向量时的规则要求:

矩阵的列数=向量的行数,如上面的矩阵有2列,向量的个数有2个。

最后的结果成为一个向量。

加减时,它们的维度都要一样。

上面的结果成为一列,房价是一列,这样才可以加减。

1.3.Octave开源分析工具

1.3.1.介绍

Octave是一个旨在提供与Matlab语法兼容的开放源代码科学计算及数值分析的工具,是Matlab商业软件的一个强有力的竞争产品。

Octave比较小,安装程序只有几十兆;

而Matlab非常庞大,最新版的安装程序大约8G,即使只安装最基本的系统,至少也要几百兆以上。

Matlab之所以那么庞大,是因为有大量的面向各种应用领域的工具箱,Octave无法相比的。

安装完Octave提供两个方式,一种图形化界面GUI,一种命令行CLI。

1.3.2.如何定义矩阵和向量

规则:

用分号分割行,用逗号或者空格分隔列

定义一个矩阵

>

x=[1,2;

3,4]

x=

12

34

定义一个向量

x=[1;

2;

3]

y=

1

2

3

技巧:

不想回显结果在行尾加个分号,结果是相同的。

如果想看X是什么,敲入X就回显。

1.4.常用的函数

1.4.1.ones都是1的矩阵

ones(3,4)

ans=

1111

1.4.2.zeros都是0的矩阵

zeros(3,4)

0000

1.4.3.产生数列

1:

2:

100#规则:

起始值:

步长:

结束值

100#1到100之间的奇数

0:

100#0到100之间的偶数

-100:

10:

100#-100到100之间

q=[1,0.2,2]#产生1到2之间,步长为0.2

注意:

写不写两边的[]都可以

1.4.4.rand随机数矩阵

rand(3,4)产生0到1的随机数

ans=

0.8973130.3792220.6745360.272163

0.8936210.2848860.7295410.479639

0.2671960.0954350.8678660.800308

1.4.5.*矩阵转置

r=rand(3,4)

r’#单撇就代表转置,将之前m*n的矩阵转换为n*m的矩阵

r=rand(3,4)

r=

0.4123140.8106880.7539330.607234

0.7668880.8880160.0177030.380165

0.1070940.5715710.2349390.030356

r'

0.4123140.7668880.107094

0.8106880.8880160.571571

0.7539330.0177030.234939

0.6072340.3801650.030356

1.4.6.获取矩阵行数和列数

size(r)#得到矩阵大小

34

size(r,1)#得到矩阵的行数

ans=3

size(r,2)#得到矩阵的列数

ans=4

y=[1,2,3,4,5]

y=

12345

length(y)#向量的长度

ans=5

1.4.7.读取外部文本文件形成矩阵

文件是按tab键分割,load函数可以自动识别。

也支持逗号和空格分隔。

cdc:

#进入c盘

cdtxt#进入目录

ls#列出当前目录下文件

F=load("

prices.txt"

)#也可以直接指定路径c:

/prices/txt

文件内容多,它会出现这个提示,f向后翻页,d先前翻页,q退出

1.4.8.求矩阵子集

F(:

:

)#所有行,所有列

1)#所有行,第一列

2)#所有行,第二列

2:

4)#所有行,第二列到第四列,总共三列

F(3,:

)#第三行,所有列

F(1:

10,1:

2)#1到10行,1到2列注意:

下标从1开始

现有矩阵和信的矩阵合并

例子1:

x=[1,2,3]

y=[4,5,6]

[x,y]

结果:

1,2,3,4,5,6

y=[4;

5;

6]

14

25

36

x=[1,2,3]

y=[4;

error:

horizontaldimensionsmismatch(1x3vs3x1)

例子2:

c:

/prices.txt"

)读取prices.txt文件,有22行数据

C=ones(22,1)定义一个22行1列的向量C,其值都为1

D=F(:

2)获取房屋面积列,第二列

E=[C,D]将两个向量和在一起,前提行数必须相同,这里都是22行

1.5.集合的运算

1.5.1.矩阵相加

x=[1;

x+y

5

7

9

1.5.2.矩阵相减

x-y

-3

1.5.3.矩阵相乘

要求:

坐边为m*n,右边为n*1的矩阵,结果为m*1的矩阵。

第一个的列数=第二个的行数

x=[12;

34;

56]

y=[2;

4]

x*y

过程:

x中行的元素*对应y列中元素,一行的结果相加

1*2+2*4

3*2+4*4

4*2+4*6

10

22

34

实际之前讲的预测函数就是矩阵相乘的每一行的结果

A=[θo,θ1;

θo,θ1;

θo,θ1]三行数据

B=[Xo;

X1]

第一行:

θo*Xo+θ1*X1

第二行:

第三行:

1.5.4.矩阵每个元素求平方

y=[1;

y.^2#平方

y.^3#立方

注:

在otcave中.代表应用于每个元素之上

1.5.5.矩阵求和

y=[11;

22;

33]

sum(y)

66

sum(y.^2)平方后求和

1414

1.6.房价预测案例

1.6.1.计算预测

X是矩阵,θ是向量,y是向量;

^2就是求平方,在sum求和,最后在除以2倍的m行数,求平均值。

如果使用octave去机器学习,这些公司数学家已经提供,你不需要懂这个公式是什么,你只要明白这种向量格式,然后往里一套就可以了。

会运算就可以,你是要编程,不是要做数学家,要去弄明白公式怎么来的。

只要会套公式就可以。

分析拆解过程:

A=load("

)

ones(22,1)x0

A(:

2)x1取prices.txt中的第二列,房屋面积

[ones(22,1),A(:

2)]X的矩阵,m行,2列

[0;

6]θ0=0,θ1=6,随便指定的预测值

执行过程:

A=load("

);

X=[ones(22,1),A(:

2)];

h=X*[0;

6];

预测值的向量,矩阵相乘结果是22行,1列

y=A(:

1);

真实房价

sum(h-y).^2/(2*22)计算误差值

代码:

sum(h-y).^2/(2*22)

不断的重复上面的过程,不断的改变θ的值

θ1=6,计算结果92498,θ1=7,计算结果5221,θ1=8,计算结果101290

7];

可以看到结果差异巨大,那θ0和θ1可以有无穷组合,那问题就变成怎么找一个θ0,θ1的误差数最小?

1.6.2.调用公式

那我们就要解决如何利用算法得到θ0θ1的值,之前所学的COST函数就发挥作用了。

Z返回值=函数名(参数)

z0就是θ0,给个范围-100~100

z1就是θ1,给个范围-100~100

X就是之前的矩阵

y就是之前的向量

functionZ=costFunction(z0,z1,X,y)

Z=zeros(length(z0),length(z1));

//初始0的集合

m=length(y);

//样本个数

//通过两层循环不断的尝试θ0和θ1的组合

fori=1:

length(z0)

forj=1:

length(z1)

//运算公式,构建了100*100的组合都放在Z(i,j)中

Z(i,j)=sum((X*[z0(i);

z1(j)]-y).^2)/(2*m);

end

end

Z=Z'

;

//单撇矩阵转置

end

octave对中文支持不好,所以源码中不要出现中文

保存成文件放在磁盘上,注意文件名和函数名相同,后缀必须为m。

costFunction.m。

检查代码是否正确,可以先直接到文件所在目录,然后只敲入函数名。

如果语法正确就会提示缺失参数。

调用:

z0=[-200:

300];

//由-200开始,步长为10,到300结束

z1=[2:

0.2:

12];

//由2到12,步长为0.2

J=costFunction(z0,z1,X,y)

执行结果:

这么多结果,如果找到最小的误差呢?

z=costFunction()

这有非常多的结果,怎么看呢?

octave中可以很方便的把它画成图。

x0,x1两个自变量y因变量。

这有3个动态的值,很容易就画成立体图。

plot3(J)//生成3D的图,速度比较慢,稍加等待

1.6.3.梯度下降

如果同时变化θ0和θ1,问题变得复杂,不妨固定其中一个,变化另一个。

比如说,先让θ0=0

z0=zeros(1,51);

J=costFunction(z0,z1,X,y);

plot(z1,J(:

1))

z0都为0了,所以展示时可以看二维的更加直观,忽略z0的值,所以只取J结果集中的第一列。

变成了二维的比三维看着简单多了,可还是老问题,如何求最小值值呢?

求最小值有很多方法,其中一个方法就是梯度下降方法。

这里我们不去探讨数学的问题,也无需弄懂它的推导过程,我们只需记住结论就可以。

我们要找到每次应该减少多少呢?

下次的θ1就应该是

可以乘以一个常量α,来调整下降的速率,这个在机器学习中称为学习速率。

α不能太大。

可能就一下跳过最小值了。

太小也不行,找到最小值的速度就会变慢。

这种找到最小值的方法,就称为梯度下降法,非常形象。

除了这种方法,还可以使用解方程的方式,两种各有优缺点。

解方程的方法,当数据量少的时候,速度快。

解方程就无需α了。

单用梯度下降法就适用数据量特别大的时候。

编程时梯度下降法更加方便。

用java解方程很麻烦。

1.6.4.代码实现

伪代码:

循环很多次,不断的改变θ1,观察J(θ1)的值如果值3000,然后继续循环,还是3000,继续循环,还是3000,不变化了。

就可以认为找到最小值了。

function[z,J_his]=descentFunction(z,X,y,a,iters)

J_his=zeros(iters,1);

%样本数

n=length(z);

t=zeros(n,1);

foriter=1:

iters

fori=1:

n

%变化率

t(i)=(a/m)*(X*z-y)'

*X(:

i);

end;

z(i)=z(i)-t(i);

J_his(iter)=sum((X*z-y).^2)/(2*m);

function[z,J_his]

定义了两个返回值,J_his就是costFunction的结果。

descentFunction(z,X,y,a,iters)

z就是θ,初始值,多少无所谓。

X还是之前的矩阵,y还是之前的向量,a就是学习速率α,决定了计算的速度,α越大循环的次数就越小,α太小就会造成运算速度太慢,太大就可能造成跳过最小值。

iters就代表循环次数,循环多少次去求解。

t(i)=(a/m)*(X*z-y)'

t就代表变化量,X*z就是h预测函数。

因为两边的维度的对上,得跟后面的维度对上,所以做了个转置。

z(i)=z(i)-t(i);

上次的z(i)再减去t(i)变化率,就得到下一次的θ值。

J_his(iter)=sum((X*z-y).^2)/(2*m);

在套入costFunction,看它的结果是不是跟上次结果相比不在变化了。

只要不在变化或者变化微小。

这时我就找到最小值了。

这个算法大家大致明白它的含义,会应用就可以。

因为在spark中它已经替我们实现了。

执行代码:

a=0.0001%事先测试好,这个值比较好

iters=1%循环一次

[z,J]=descentFunction(z,X,y,a,iters)

可以看到J不断在减小,那什么时候是头呢?

观察J的变化越来越微乎其微了,只小数点后发生变化。

1.7.Spark中机器学习

1.7.1.Vector向量

首先要解决怎么把原始数据包装成向量,这些向量其实也是RDD封装实现,在把这些向量分布到集群上然后做运算。

创建向量就要用到Vector。

Vector.dense()创建稠密向量

Vector.dense([1,2,3]);

就创建了123的向量。

在spark中向量都是横着放的。

123,而Octave中是纵的。

什么叫稠密向量呢?

每个元素都要给定。

相对稀疏向量,稀疏向量只给定向量元素不为0的值。

为0的值默认就不给它。

导包

importorg.apache.spark.mllib.regression.LabeledPoint

importorg.apache.spark.mllib.linalg.Vectors

算法

基于线性回归思想解决线性回归的算法SGD

importorg.apache.spark.mllib.regression.LinearRegressionModel

importorg.apache.spark.mllib.regression.LinearRegressionWithSGD

scala>

Vector.dense([1,2,3])

res0:

org.apache.spark.mllib.linalg.Vector=[1.0,2.0,3.0]

稀疏向量用的比较少,它主要为了节约空间。

Vector.sparse(5,Array(0,1),Array(2,3))

第一个参数是元素个数,第二个参数是非零的坐标,第三个参数是非零的值

res2:

org.apache.spark.mllib.linalg.Vector=(5,[0,1],[2.0,3.0])

1.7.2.LabeledPoint

只有先把数据转变成LabeledPoint才能使用spark提供的函数。

结构:

LabledPoint

labley

featruesx1,x2,x3……

定义:

LabeledPoint必须先有有个Vector。

valv=Vector.dense([1,2,3]);

valy=4

vall=LabeledPoint(y,v)

l:

org.apache.spark.mllib.regression.LabeledPoint=(4.0,[1.0,2.0,3.0])

数据:

prices.data

825.0135.0032

997.5133.0032

1005.0134.0032

……

第一列就是y,后面三列就是一个Vector。

valrdd=sc.textFile("

file:

///root/prcies.data"

rdd.first//获取到第一条记录

res6:

String=825.01135.0032

目的就是先要把文本数据变成LabledPoint,它才能进行下一步运算。

valrdd2=rdd.map{x=>

x.split("

\\t"

)}

res7:

Array[String]=Array(825.0,1,135.00,3,2)

valrdd3=rdd2.map{x=>

LabledPoint(x(0).toDouble,Vectors.dense(x

(1).toDouble,x

(2).toDouble))}

rdd3.first

rdd3:

org.apache.spark.mllib.regession.LabledPoint=(825.0,[1.0,135.0])

1.0就相当于θ0,135.0就相当于θ1

1.7.3.train训练

接着把原始数据,将这个RDD做训练,求θ,把任务交给LinearRegressionWithSGD这个函数就行了。

中间这个函数会计算梯度下降,去求那些方程。

就调用train方法,去训练模型,从而解出θ的值。

参数:

数据、迭代次数、学习速率

valmodel=LinearRegressionWithSGD.train(rdd3,1000,0.0001)

它得到的结果就叫一个模型,这个结果就包括了θ的值。

这

升级会员

升级会员