财务报表分析3同仁堂获利能力分析Word文档格式.docx

《财务报表分析3同仁堂获利能力分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《财务报表分析3同仁堂获利能力分析Word文档格式.docx(18页珍藏版)》请在冰豆网上搜索。

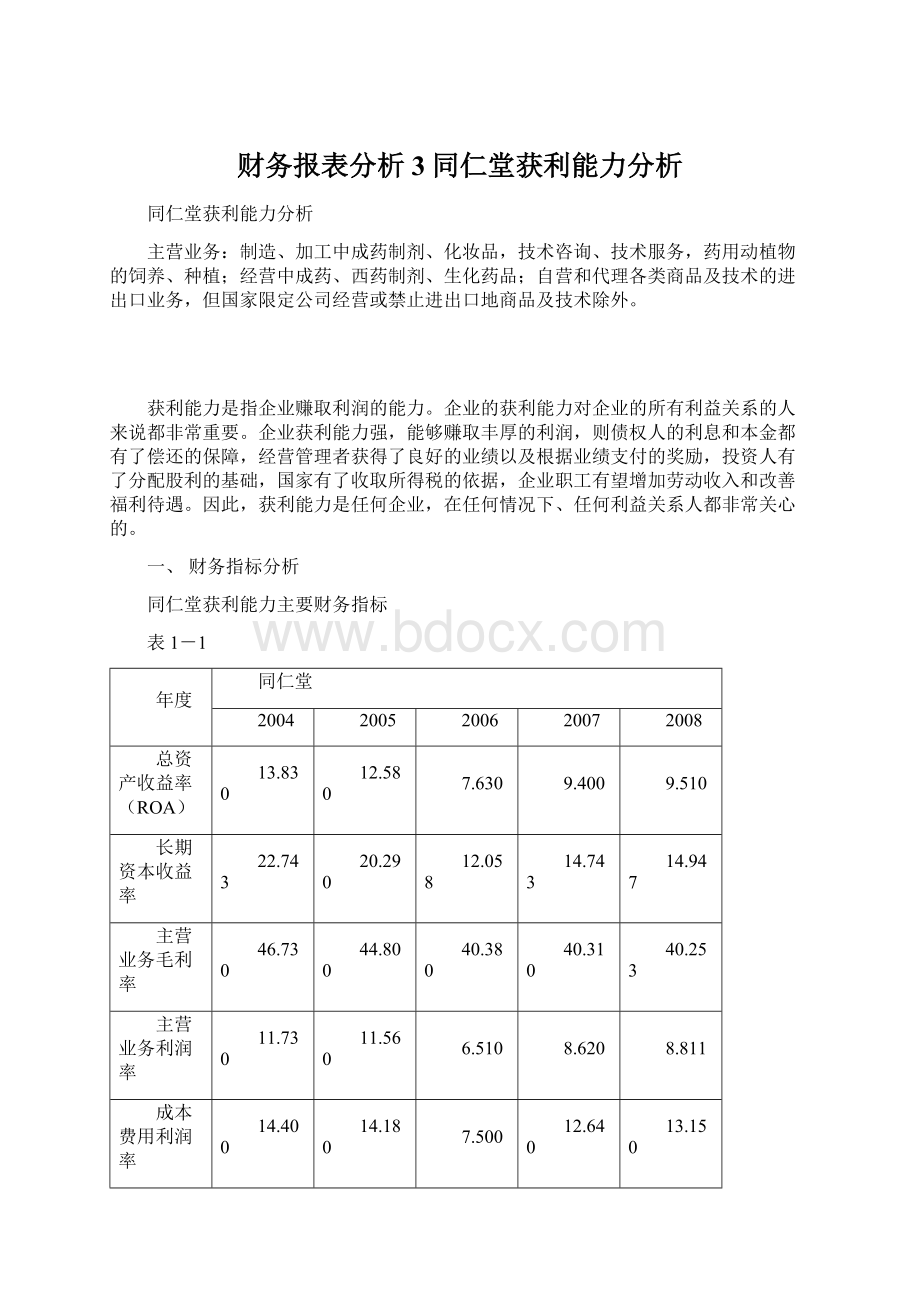

11.730

11.560

6.510

8.620

8.811

成本费用利润率

14.400

14.180

7.500

12.640

13.150

盈余现金保障倍数

1.089

0.464

1.653

0.387

1.206

资产保值增值率

130.909

109.726

102.060

110.964

107.291

净资产收益率(ROE)

15.190

13.420

6.570

8.060

7.340

每股收益(EPS)

0.793

0.694

0.359

0.537

0.497

图1-1

二、同业竞争对手资料

九芝堂获利能力主要财务指标

表1-2

九芝堂

8.970

1.410

3.560

10.880

13.850

10.696

1.668

4.545

14.003

17.204

38.80

38.470

43.560

50.590

55.926

10.350

2.240

4.260

12.480

18.154

11.470

2.340

4.500

20.840

33.570

0.950

2.464

3.373

0.673

0.656

105.680

95.240

92.731

116.472

104.465

2.110

3.840

11.690

16.600

0.404

0.090

0.162

0.515

0.672

图1-2

三、同业行业资料

同仁堂2004年度财务指标综合得分

表1-3

指标

得分

排名

行业平均得分

行业最高分

行业最低分

获利能力综合得分

20.676

12

15.351

23.477

-12.769

净资产收益率

7.908

13

5.475

9.000

-17.341

每股收益

5.579

5

3.650

6.000

-1.261

33.137

18

2.433

4.000

0.947

主营业务比率

3.752

39

3.793

2.880

同仁堂2005年度财务指标综合得分

表1-4

21.299

2

14.547

21.404

-167.483

8.911

8

5.018

-175.309

5.455

3

3.503

5.696

-8.780

33.071

2.360

1.400

3.862

10

3.666

2.825

同仁堂2006年度财务指标综合得分

表1-5

15.973

53

15.954

23.073

-0.491

5.882

61

5.768

-10.580

4.002

43

3.844

1.252

32.635

46

2.539

1.398

3.454

80

3.803

5.886

2.959

同仁堂2007年度财务指标综合得分

表1-6

15.453

48

16.049

23.266

13.223

5.405

57

5.841

4.771

3.781

3.853

2.962

32.668

40

2.545

1.076

3.600

65

3.809

4.680

同仁堂2008年度财务指标综合得分

表1-7

16.651

30

20.462

9.907

33

5.813

1.049

4.052

31

3.845

2.858

2.640

22

2.556

3.120

2.400

3.960

3.834

四、同仁堂盈利能力分析

(一)销售毛利率分析

销售毛利率是指销售毛利额(主营业务收入与主营业务成本之差)占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。

销售毛利率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也就越高。

管理者除了可根据毛利率水平在预测获利能力外,还可利用毛利率进行成本水平的判断和控制。

表2-1

企业

38.980

行业均值

35.082

33.229

33.322

32.343

35.990

图2-1

通过对同仁堂业务毛利率指标(表2-1)与业务毛利率分析(图2-1)可以看出,同仁堂的销售毛利率高于九芝堂和医药行业平均水平,呈逐年下降趋势。

由2004年的46.730下降到2008年的40.253,但还保持着较高的毛利率。

表明在全国医药商业业务毛利率持续下降、医药企业动荡分化、强者恒强的情况下,同仁堂近年来一直致力于研究传统品种剂型、规格多样化,不断进行品种技术升级和改造,补充和完善品种结构。

在销售过程中注意开发潜力品种,提升小品种的市场份额,继续深化内部改革,提升管理水平,在确保资产质量和经营质量的基础上,努力提高经营效率和经济效益。

将成本管理作为工作重点之一,取得了良好的效果。

在和九芝堂的对比中,明显占有优势,毛利率高于对方5倍左右。

根据同行业资料(表1-3表1-4表1-5表1-6表1-7)利率的排名靠前,说明同仁堂的主营产品有较强的竞争能力,获利能力较强。

(二)主营业务利润率分析

主营业务利润率是指企业一定时期主营业务利润同主营业务收入净额的比率。

它表明企业每单位主营业务收入能带来多少主营业务利润,反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。

它是从企业主营业务的盈利能力和获利水平方面对资本金收益率指标的进一步补充,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。

该指标体现了企业经营活动最基本的获利能力,没有足够大的主营业务利润率就无法形成企业的最终利润,为此,结合企业的主营业务收入和主营业务成本分析,能够充分反映出企业成本控制、费用管理、产品营销、经营策略等方面的不足与成绩。

该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

表2-2

-90.375

-27.734

-17.131

0.000

图2-2

通过对同仁堂主营业务利润率指标(表2-2)与主营业务利润率分析(图2-2)可以看出,同仁堂的主营业务利润率高于九芝堂以及行业平均水平。

2004年到2008年来同仁堂的主营业务利润率在行业中都维持着较高的水平(表1-3表1-4表4-5表1-6表1-7)。

而行业平均水平为负值,九芝堂在2004年~2008年的平均主营业务利润率为0.6029。

由此可见,企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

但在2006年略为下降,结合主营业务成本分析,应适当加强成本管理。

(三)总资产收益率分析

总资产收益率也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资产总额的比率。

它是反映企业资产综合利用效果的指标,也反映了企业综合经营管理水平的高低的指标。

一个企业的总资产收益率越高,表明其资产管理的效益越好,企业的财务管理水平越高,企业的获利能力也越强。

反之,资产收益率越低,说明企业资产的利用效率不高,利用资产创造的理论越少,企业获利能力也就越差,财务管理水平也越低。

所以说它是衡量企业总资产获利能力的重要指标。

总资产收益率(ROA)对比表

表2-3

4.284

1.346

3.320

7.237

4.776

图2-3

通过对同仁堂总资产收益率(ROA)指标(表2-3)与总资产收益率(ROA)分析(图2-3)可以看出,同仁堂的总资产收益率明显高于九芝堂以及行业平均水平。

同仁堂2004年到2008年的总资产收益率虽一直位于行业前列(表1-3表1-4表1-5表1-6表1-7)。

但排名逐年下降。

引起适当注意。

从资产负债表可以看出,平均资产占用额逐年上升,主要是由于同仁堂应收账款增加,其中2008年末应收账款占总资产的比例为8.1036%,同比增长1.08个百分点。

并且其2004~2008年存货平均占总资产平均的36%左右。

资产是盈利的基础,同仁堂虽然总资产收益率高于九芝堂以及行业平均水平,获利能力也较强,但总资产收益率逐年下降,应加强对资产的运用。

(四)长期资本收益率分析

长期资本收益率是收益总额与长期资本平均占用额之比。

长期资本收益率是从资产负债表的右边所进行的投入与产出的比较。

考虑到短期负债的短期性和不稳定性,从长期、稳定的资本来源角度来看,需进一步分析企业长期资本的获利能力。

表2-4

图2-4

通过对同仁堂长期资本收益率指标(表2-4)与长期资本收益率分析(图2-4)可以看出,同仁堂的长期资本收益率高于九芝堂,但2005起逐年下降,而九芝堂2005年期逐年上升,在2008年与同仁堂相近。

2006年同仁堂的长期资本收益率大幅下降,结合利润表可以看出那是因为在2006年度公司经营业绩下降,导致息税前利润下降,而长期资本却逐年上升,上升幅度较大的原因造成的。

可以看出同仁堂的资金来源结构中长期资本的比重不断上升,公司的融资风险相对降低,但长期资本的获利能力也收到影响。

虽然仍高于九芝堂,但应在考虑融资风险的同时,加强获利能力。

(五)资产保值增值率分析

资产保值增值率是指企业本年末所有者权益扣除客观增减因素后同年初所有者权益的比率。

它表示企业当年资本在企业自身努力下的实际增减变动情况,是评价企业效益状况的辅助指标。

资产保值增值率是根据“资本保全”原则设计的指标,更加谨慎、稳健地反映了企业资本保全和增值状况。

它也充分体现了经营者的主观努力程度和利润分配中的积累情况。

该指标反映了投资者投入企业资本的保全性和增长性,该指标越高,表明企业的资本保全状况越好,所有者的权益增长越快。

表2-5

图2-5

通过对同仁堂资本保值增值率指标(表2-5)与资本保值增值率分析(图2-5)可以看出,同仁堂资本保值增值率高于九芝堂,呈下降趋势由2004年的130.909下降到2006年的102.060,在2007年略微回升到110.964。

可见2006年度同仁堂通过规范管理、调整业务、使指标数值回升至110.964。

由此可见投资者投入同仁堂的资本保全性和增长性都优于投入九芝堂。

(六)盈余现金保障倍数分析

盈余现金保障倍数是企业一定时期经营现金净流量同净利润的比值。

盈余现金保障倍数指标反映了企业当期净利润中现金收益的保障程度,真实地反映了企业盈余的质量。

盈余现金保障倍数是从现金流入和流出的动态角度,对企业收益的质量进行评价,对企业的实际收益能力进行再次修正。

它在收付实现制基础上,充分反映出企业当期净收益中有多少是有现金保障的,挤掉了收益中的水分,体现出企业当期收益的质量状况,同时,减少了权责发生制会计对收益的操纵。

一般而言,当企业当期净利润大于0时,该指标应当大于1。

该指标越大,表明企业经营活动产生的净利润对现金的贡献越大。

表2-6

图2-6

通过对同仁堂盈余现金保障倍数指标(表2-6)与盈余现金保障倍数分析(图2-6)可以看出,同仁堂的盈余现金保障倍数低于九芝堂,呈起伏趋势。

同仁堂除在2004年2006年及2008年的盈余现金保障倍数大于1,在2005年与2007年均未达到标准,处于较低水平。

说明企业经营活动产生的净利润对现金的贡献比九芝堂要差。

(七)成本费用利润率分析

成本费用利润率是企业一定时期的净利润同企业成本费用总额的比率。

成本费用利润率表示企业为取得利润而付出的代价,从企业支出方面补充评价企业的收益能力。

成本费用利润率是从企业内部管理等方面,对资本收益状况的进一步修正,该指标通过企业收益与支出直接比较,客观评价企业的获利能力。

该指标从耗费角度补充评价企业收益状况,有利于促进企业加强内部管理,节约支出,提高经营效益。

该指标越高,表明企业为取得收益所付出的代价越小,企业成本费用控制地越好,企业的获利能力越强。

表2-7

5.054

-0.003

2.813

7.438

1.695

图2-7

通过对同仁堂成本费用利润率指标(表2-7)与成本利润率分析(图2-7)可以看出,同仁堂成本费用利润率高于九芝堂以及行业平均水平,呈下降趋势,更在2006年下跌到7.500,2008年指标略有回升,达到13.150。

主要是由于2006年的净利润为156,021,181.88元,比上年下降145,209,977.13元。

2008年度同仁堂通过规范管理、调整业务,重又回升到232,891,142.55元,上升了76,869,960.67元。

由此可见,同仁堂的成本费用利润率高于九芝堂以及行业平均水平,表明企业为取得收益所付出的代价较小,企业成本费用控制地较好,企业的获利能力较强,处于行业中游水平。

五、同仁堂投资报酬率分析

(一)净资产收益率分析

净资产收益率亦称所有者权益报酬率,是企业利润净额与平均所有者权益之比,该指标净资产收益率充分体现了投资者投入企业的自有资本获取净收益的能力,突出反映了投资与报酬的关系,是评价企业资本经营效益的核心指标。

净资产收益率是评价企业自有资本及其积累获取报酬水平的最具综合性与代表性的指标,充分反映了企业资本运营的综合效益。

该指标通用性强,适应范围广,不受行业局限,是国际上企业综合评价中使用率非常高的一个指标。

通过净资产收益率指标分析,一方面可以判定企业的投资效益,这将影响到所有者的投资决策和潜在投资人的投资倾向,从而影响着企业的筹资方式、筹资规模,进而影响企业的发展规模及发展趋势。

另一方面该指标体现了企业管理水平的高低、经济效益的优劣、财务成果的好坏,尤其是直接反应了所有者投资的效益的好坏,是所有者考核其投入企业的资本的保值增值程度的基本方式。

一般认为,企业净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的利益保证程度越高。

表3-1

3.259

-38.869

1.598

7.856

4.138

图3-1

通过对同仁堂净资产收益率指标(表3-1)与净资产收益率分析(图3-1)可以看出同仁堂的净资产收益率高于九芝堂以及行业平均水平。

但同仁堂的净资产收益率虽处于较高水平,但逐年呈下降趋势,已由2004年的15.190,下降到2008年的7.340。

由杜邦分析法分解来分析,由于资产负债率的逐年下降,由2004年的26.93%下降到2008年的19.41%,引起权益乘数下降,权益乘数就越低,净资产收益率越低。

销售净利率则逐年减少,由2004年的0.1173下降到2008年的0.0867,虽资产周转率加大,但资产净利率还是处于下降趋势。

因此由于资产净利率与权益乘数逐年下,引起净资产收益率逐年下降。

说明企业的负债程度低。

应更多的运用财务杠杆效应,适度的展开负债经营。

要一方面扩大销售收入,另一方面降低成本费用。

在与九芝堂以及行业水平对比中,可以看出同仁堂要优于九芝堂以及行业平均水平,说明投资人资本投入同仁堂,比投入九芝堂要获利高,对投资者更具吸引力。

(二)每股收益分析

每股收益是企业净收益与发行在外普通股股数的比率。

它反映了某会计年度内企业平均每股普通股获得的收益,用于评价普通股持有者获得报酬的程度。

每股收益是评价上市公司获利能力的基本和核心指标,该指标具有引导投资、增加市场评价功能、简化财务指标体系的作用。

每股收益值越高。

企业获利能力,股东投资效益就越好,每一股所得的利润也越多。

反之,则越差。

表3-2

0.166

0.068

0.149

0.298

0.303

图3-2

通过对同仁堂每股收益指标(表3-2)与每股收益分析(图3-2)可以看出同仁堂的每股收益要大于九芝堂以及行业平均水平。

2004年到2008年的每股收益一直位于行业前列(表1-3表1-4表1-5表1-6表1-7)。

同仁堂2004年~2008年平均投资收益为0.576元,而九芝堂2004年~2008年的平均投资收益为0.3686元,行业平均水平2004年~2008年的平均投资收益为0.1968元,说明同仁堂的获利能力大大优于九芝堂及行业水平,股东投资收益好。

但期间差距有逐渐缩小的趋势。

特别2006年有明显下降趋势,下降0.359元,下降比例为48.27%。

主要是由于同仁堂净利润下降由2005年的301231159.01元下降到2006年的156021181.88元,下降145209977.13元,下降比率为48.21%。

虽2007年每股收益有所回升,上升了0.178元。

主要是由于净利润的上升,上升76869960.67,上升比率为49.27%。

但与九芝堂的差距缩小0.247元。

应查清分析原因。

六、同仁堂获利能力分析小结

由2004年~2008年同仁堂资产获利能力综合得分(表1-3表1-4表1-5表1-6表1-7),可以看出,2004年、2005年的综合得分位于行业前列,而2006年由于净利润的减少,使各指标值有所下降,等分排名下降,2008年,有所改进,排名略微上升。

需要关注的是2006年,2006年是国家全面整顿医药卫生行业的一年,医疗改革政策出台较为集中,同时也是行业监管最为严格的一年。

政府确立了“覆盖全民基本医疗服务”的医改方向,从治理商业贿赂、药品降价等环节入手,大力整顿行业突出问题。

公司作为从事中成药科研、生产、销售的专业公司,近年来一直致力于实施营销改革,报告期内处于行业改革和自身改革的双重影响下,政策环境和市场环境的变化都使经营困难增加,业绩同比出现下降。

报告期内,公司主营业务收入同比下降8.03%,主营业务利润同比下降18.46%,净利润同比下降48.21%,毛利率同比下降4.97%。

但主营业业务成本却无明显下降,使获利能力的各项指标迅速下降,具体可以通过比较历年的毛利率、营业利润率、总

升级会员

升级会员