经济效益审计考点归纳.docx

《经济效益审计考点归纳.docx》由会员分享,可在线阅读,更多相关《经济效益审计考点归纳.docx(16页珍藏版)》请在冰豆网上搜索。

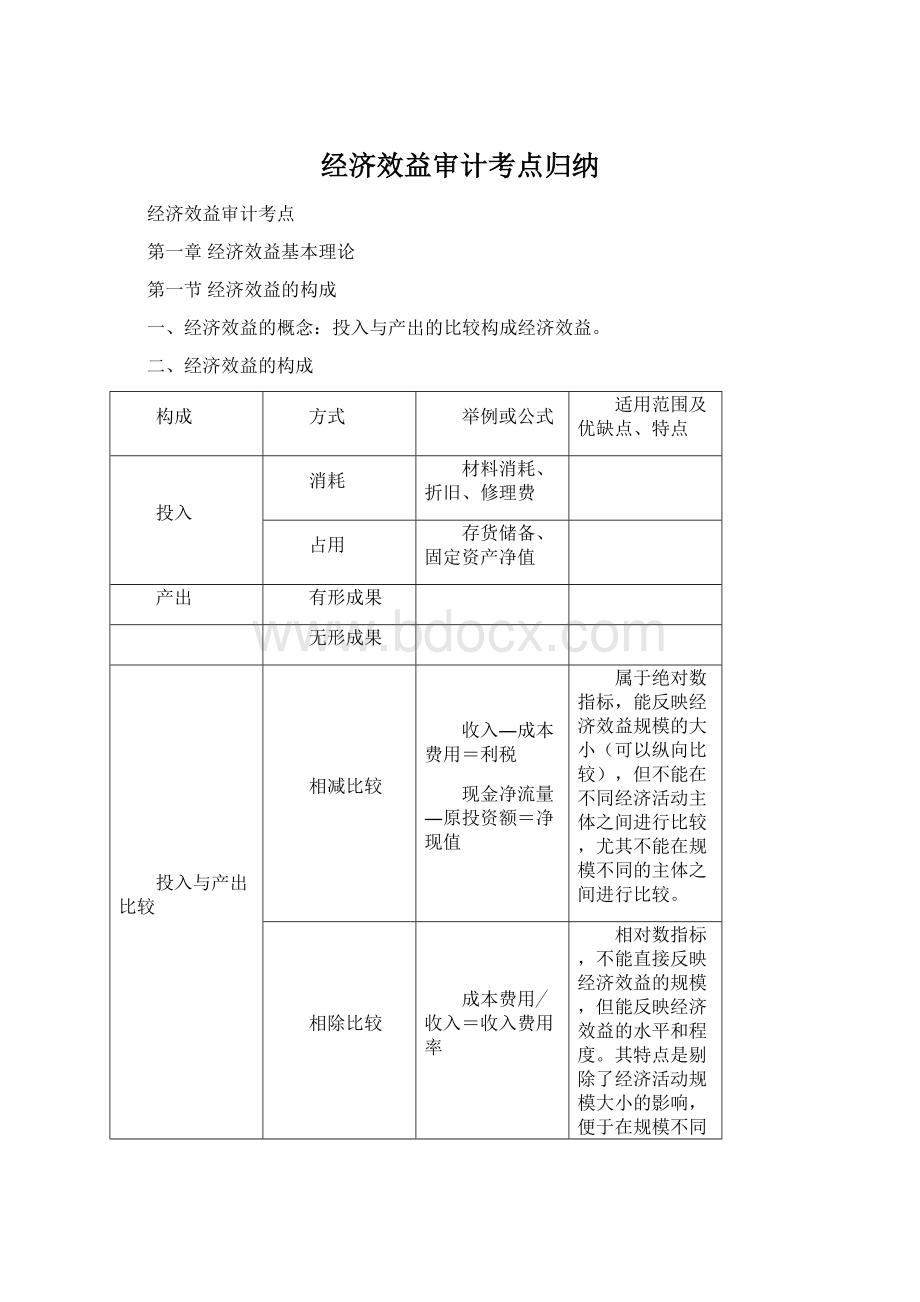

经济效益审计考点归纳

经济效益审计考点

第一章经济效益基本理论

第一节经济效益的构成

一、经济效益的概念:

投入与产出的比较构成经济效益。

二、经济效益的构成

构成

方式

举例或公式

适用范围及优缺点、特点

投入

消耗

材料消耗、折旧、修理费

占用

存货储备、固定资产净值

产出

有形成果

无形成果

投入与产出比较

相减比较

收入―成本费用=利税

现金净流量―原投资额=净现值

属于绝对数指标,能反映经济效益规模的大小(可以纵向比较),但不能在不同经济活动主体之间进行比较,尤其不能在规模不同的主体之间进行比较。

相除比较

成本费用╱收入=收入费用率

相对数指标,不能直接反映经济效益的规模,但能反映经济效益的水平和程度。

其特点是剔除了经济活动规模大小的影响,便于在规模不同的主体之间进行比较。

结合比较

(收入―成本费用)╱资金占用=总资产报酬率

原投资额╱(现金注入量―现金流出量)=投资回收期

与相除比较相同。

三E

效率

产出量变动╱投入量变动

花得好

效果

(产出2―产出1)╱投入1

花得值

经济

(投入2―投入1)╱产出1

花得少(资源节约性)

三、正确理解经济效益的概念

(一)不同部门经济效益的特点

(二)经济效益和利润的关系

四、经济效益层次的划分

对于有利于宏观经济效益提高,而微观经济效益暂时不明显的经济活动,一般可作肯定的评价。

第二节经济效益审计的概念要素

二、经济效益审计的概念要素

效益审计概念要素

具体内容

审计主体及其分工

政府审计:

负责政府绩效审计、固定资产营运效益审计、国家建设项目经济效益审计

内审机构:

负责本企业经营管理审计、固定资产投资效益审计、内部控制检查、财务收支效益审计

民间审计:

管理咨询、投资咨询、经济效益鉴证

审计对象客体

受法律授权和审计手段的限制,我国经济效益审计的对象是:

财政财务收支,经营管理活动和资产、负债、损益,内部控制制度、建设项目和投资项目计划、预算、方案等也是效益审计的对象

审计目的

经济效益审计的目的是经济环境决定的

直接目的是财政财务收支活动的有效性、合理性、可行性;最终目的是促进授权人和委托人提高经济效益,降低管理、经营和投资的风险。

审计职能

其主要职能是经济评价

审计方法

第三节经济效益审计的分类和特征

一、经济效益审计的分类

分类依据

分类结果

含义

特点

适用范围

具体内容

按审计对象层次划分

宏观经济效益审计

宏观效益审计的内容范围:

①②③④⑤⑥

微观经济效益审计

①②③

按审计范围划分

全面效益审计

以审计对象经济效益实现全过程和全部因素为审计范围的效益审计。

①②③④

长期亏损,面临破产的企业,以扭亏为盈为目的

局部效益审计

以审计对象的部分经济活动或部分影响因素为审计范围的效益审计

①②

项目效益审计

以某一特定项目即一次性的经济活动为审计对象的效益审计

二、经济效益的特征

(一)效益审计与财务审计的比较

(二)经济效益审计的基本特征

基本特征

含义

表现或原因

建设性

效益审计的目的在于帮助企业单位提高未来的经济效益

风险性

效益审计结论与被审计单位实际情况不相符合的可能性

第四节经济效益审计的客观基础

一、现代政府绩效审计的产生与发展

1、二次大战后欧美一些国家经历战争创伤,百废待兴,财政税收和支出的规模大量膨胀,广大纳税人及其代表要求对支出的效果进行评价。

2、20世纪中叶,一些国家改革预算制度,由传统的预算方法改为零基预算的方法,要求国家审计机关对零基预算中的每一个预算项目的绩效进行审计,将审计的结果向议会报告团,作为审批政府预算的依据。

3、西方纳税人民主意识的增强,形成对政府问责的要求,普遍关注政府对纳税资金的使用情况

二、社会审计从事的外向型管理审计的兴起

1、随着社会经济的发展和民主制度的完善,受托经济责任逐渐由受托财务责任发展到受托管理责任,管理审计由此产生

2、根据服务对象不同,社会审计可以从事外向型管理审计,也可以从事内向型管理审计

3、外向型管理审计产生的客观基础包括:

(1)

(2)(3)(4)

第二章经济效益审计程序

第一经济效益审计程序的特点

特点

具体要求

建立审计项目需要选择

审计方案应分层编制

审计取证比较复杂

书面证据、实物证据一环境证据并存

现实证据与趋势证据并存

结果证据与过程证据并存

建设性与风险性的审计报告

审计报告的建设性

审计报告的风险性

后续审计

第三节审计项目的选择和建立

一、审计立项的种类

分类依据

类别

按否主动选择审计对象分类

主动立项

被动立项

按审计关系分类

授权立项

委托立项

二、我国现阶段选择效益审计的常见项目

1、重要的资源损失和浪费;

2、管理中的薄弱环节;

3、财务审计延伸的经济效益问题;

4、需要进行评价的决策和方案

5、经济责任审计中的经济业绩和经济责任的效益

评价;

6、有关部门委托或上级管理层交办的事项。

第四节经济效益审计计划

项目计划层次

作用

计划内容

项目计划大纲

轮廓、纲要性的计划要点

项目名称、来源、被审单位、审计目标范围、人员组成和时间

项目实施方案

划分分项目及审计资源初步配置

各分项目的审计内容及资源安排

项目作业方案

按分项目编织实施审计活动的指南

分项目包含的审计要点及其具体测试要求

范围和方法

第三章经济效益审计评价标准

第一节经济效益审计评价标准的特点和确定原则

经济效益审计评价标准的特点

序号

特点

含义

1

多维性

2

可控性

3

动态性

4

指导性

第三节经济效益审计评价指标体系

企业国有资本效绩评价指标体系

第五章企业经济效益综合评价

企业综合经济效益评价的模式

审计模式

方法原理

适用范围

以制度为导向

根据内控制度与效益、风险的因果关系

控制环境较好,审计范围较大、影响因素较多而审计资源又相对不足的审计项目

以结果为导向

以结果为线索追踪导致结果的原因

审计范围不大,影响因素不多的中小型企业

以问题为导向

以暴露的突出问题为线索追查发生的原因

重大问题已暴露的中小型企业

以业务为导向

以重大业务为线索,以局部代替全面审计

重大业务不多的中小企业

以风险为导向

按风险评估结果确定审计的内容和重点

范围较大,审计风险要求高的项目

第三节企业综合经济效益审计评价的实务类型

一、企业领导人任期经济责任审计

(一)任期经济责任内容与审计范围

1、资产、负债、损益的真实性、合法性和效益性评价,包括资产质量评价(财务收支效益性审计)

2、任期责任目标完成情况或经济业绩评价:

测算指标,对比标准,进行评价(财务收支效益性审计)

3、重大经济决策(管理审计)

4、财经法纪和廉政纪律遵守情况(遵循性审计)

5、内部控制审计(管理审计)

(二)评价原则

(1)

(2)(3)(4)

二、以结果为导向的审计模式—财务报表延伸的经济效益审计

(一)理论依据

(二)特点及适用性

1、与财务收支审计密切衔接,是企业资产负债审计的合理延伸,有利于节约审计资源的超耗费,提高审计工作效率;

2、不能代替经济效益审计,但能够缩小详细审计的范围和工作量;

3、主要适用于:

(1)被审单位内部控制不足依赖,无法采用制度为导向的审计模式;

(2)审计组能力单一,缺乏对营销、工程技术审查的方法和能力;

(3)被审单位能够提供连续三年正规财务报告,并且会计政策无重大变化。

(三)一般程序

1、验证被审单位连续三年财务报表的一贯、公允和合法性;

2、编制动态比较财务报表,分析各项指标的变动趋势和原因;

3、测算各项评价指标,对比标准进行评价;

4、根据以上2和3,对被审单位财务收支效益性进行评价,并指出其主要影响因素和进一步详细审计的方向。

第六章企业资本运营效益审计

第一节资本营运风险及审计目的

资本营运的运行风险:

第七章资源利用效益审计

第二节人力资源开发利用的审计

(一)劳动生产率的分解审查

期间产值

全员产值劳动生产率=

期间平均全员人数

期间产值生产人员平均人数

生产人员平均人数平均全员人数

期间产值期间工时总数

期间工时总数生产人员平均人数

(能力利用)(时间利用)(数量利用)

(二)人力资源的投入、产出关系

数量利用

人力资源时间利用劳动成果

能力利用

投入产出

劳动生产率

(三)企业劳动时间利用评价

制度内经营工作时间数

制度工时利用率=

制度内工时数

=出勤工时数╳制度内经营工作时间数

制度工时数出勤工时数

=出勤率╳作业率

(四)劳动生产率审查工作底稿

序号

项目

上年

本年

差异(+—)

1

全员劳动生产率

2

全员人数

3

生产工人人数

4

生产工人比重(3)/

(2)

5

全年工时总数

6

人均全年工时(5)/(3)

7

总产值

8

人均全年产值(7)/(3)

9

单位工时产值(8)/(6)

评价与建议:

第三节设备、材料和能源利用审计

1、设备利用效益审计的评价指标

(1)设备生产率=产品产量(或定额工时)╱使用设备平均数量=

产品产量实际运转数量总台时

使用设备平均数量实际运转数量总台时

实际运转数量总台时产品产量

使用设备平均数量实际运转数量总台时

=设备利用率╳单台设备台时╳台时产量

分别为设备数量利用、设备时间利用和设备能力利用。

(2)设备利用系数=标准产品折合产量╱有效生产能力╳规定工作时间

2、原材料和能源利用审计

评价指标:

原材料利用率=构成产品实体的材料重量或数量╱实际消耗的材料重量或数量

能源弹性系数=能耗年增长率╱产值年增长率

单项能耗=某种能源总耗量╱产品产量

综合能耗=各种能源总耗量(大卡)╱产品产量

第四节资金利用效益审计

1、总资产报酬率的分解审查

总资产报酬率=(利润总额+利息支出)/资产平均总额

利润+利息营业利润营业收入

=营业利润╳营业收入╳资产平均总额

=利润报酬系数╳销售利润率╳资金周转总次数

总资产报酬率审查底稿

序号

项目

上年

本年

差异(+—)

1

总资产报酬率

2

利润

3

利息

4

营业利润

5

利润报酬系数

6

营业收入

7

销售利润率

8

资产平均总额

9

资金周转总次数

评价与建议:

2、资金周转速度审查:

以存货周转率为例

指标

周转额

占用额

周转次数

周转天数

总指标(存货)

产品销售收入

平均存货余额

产品销售收入╱平均存货余额

计算期天数╱存货周转次数

原材料

本期材料费用

原材料平均余额

本期材料费用╱原材料平均余

升级会员

升级会员