国际金融Word文档下载推荐.docx

《国际金融Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《国际金融Word文档下载推荐.docx(14页珍藏版)》请在冰豆网上搜索。

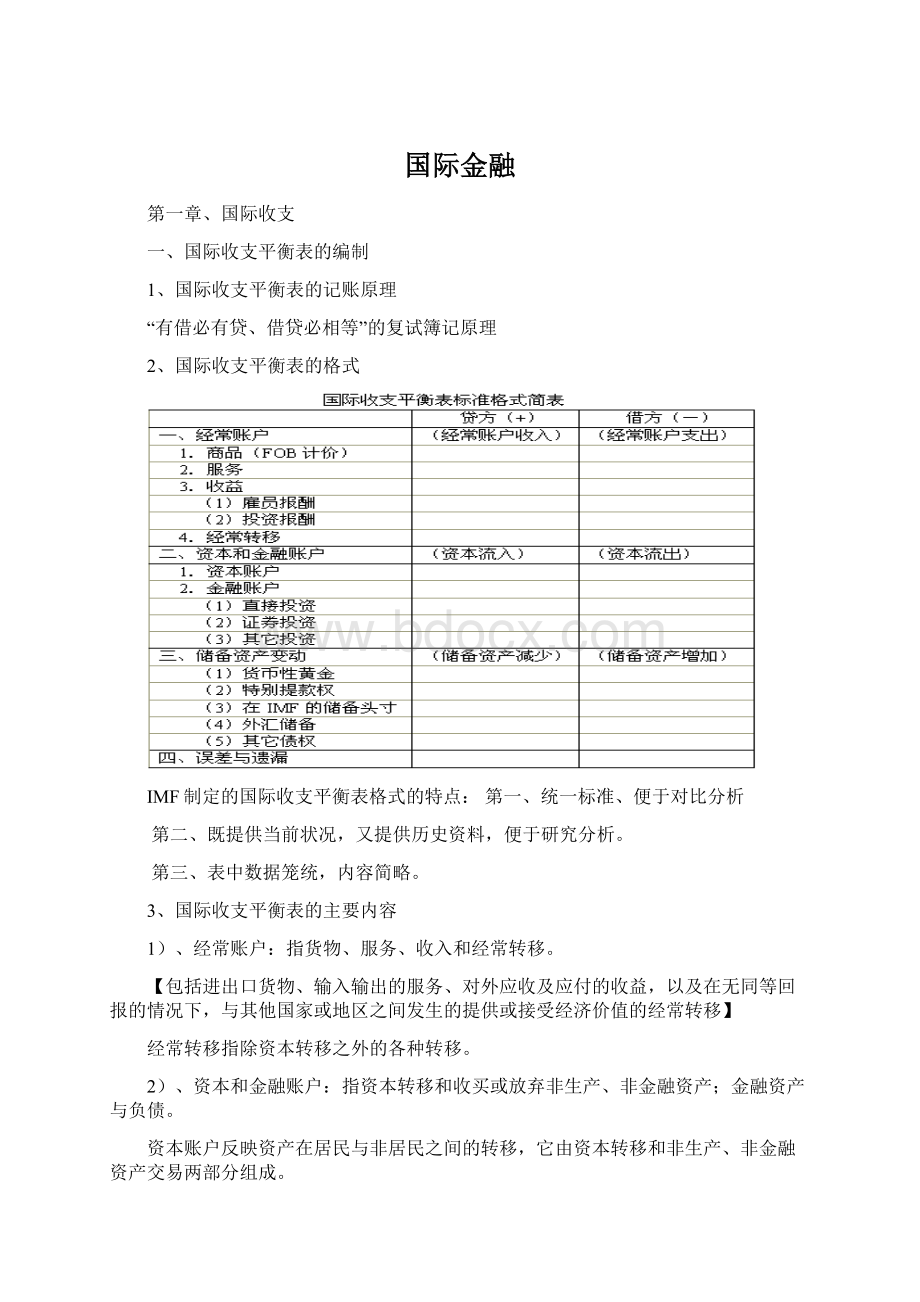

◆理论上是指:

自主性交易收入≠自主性交易支出

◆实际中常指:

(经常账户收入+资本与金融账户的收入)≠(经常账户支出+资本与金融账户的支出)

2)、所谓国际收支差额就是指自主性交易的差额。

v

(1)该差额为零时——国际收支平衡(暂时、相对)

v

(2)该差额为正时——国际收支顺差、盈余、出超

v(3)该差额为负时——国际收支逆差、赤字、入超(持久、绝对),又称“外部平衡”

或“外部不平衡”。

3)、国际收支差额(衡量国际收支不平衡的4种口径)

v1.贸易收支差额(TradeBalance)是指包括货物与服务在内的进出口贸易之间的差额

v2.经常账户差额(CurrentAccountBalance)是一定时期内一国货物贸易、无形贸易(即服务和收入)和经常转移项目贷方总额与借方总额的差额,它反映了实际资源在一国与他国之间的转让净额。

v3.资本和金融账户差额(CapitalandfinancialAccountBalance)包括资本账户差额和金融账户差额。

v4.综合收支差额或总差额(OverallBalance)是指经常账户与资本和金融账户中的资本转移、直接投资、证券投资、其他投资账户所构成的余额,也就是将国际收支账户中的官方储备账户剔除后的余额

二、国际收支不平衡的影响

1、国际收支逆差的影响

v使本国经济增长受阻

v调整国际收支逆差的政策会引起经济衰退

v不利于该国的对外经济交往

v使本国积累的对外负债超过本国的支付能力,从而引起偿还外债的困难,甚至出现债务危机

v耗尽一国的国际储备,金融实力削弱,本币汇率下降,损害该国在国际上的信誉和地位

v无力进口本国经济发展所需的生产资料,国民经济增长受到影响

2、国际收支顺差的影响

v产生本国通货膨胀压力

v使本国金融市场受到冲击

v不利于发展国际经济关系

v国内总供给与总需求平衡遭到破环,对某些资源型出口国来说意味着国内经济资源的掠夺性开采

v增大本国的外汇供给

v不利于国际经济发展

第二章、汇率与外汇市场

1、报价银行与询价者在汇率报价上的相对关系

报价银行买入被报价币卖出被报价币

↓ ↓

USD1=CAD1.3850/1.3860

GBP1=USD1.7650/1.7660

↑ ↑

询价者卖出被报价币买入被报价币

2、买入汇率(BuyingRate):

又称“买入价”,是银行购买外汇时使用的汇率

卖出汇率(BuyingRate):

又称“卖出价”,是银行卖出外汇时使用的汇率

中间汇率:

又称“中间价”,是买入汇率与卖出汇率的简单平均数

中间汇率=(买入汇率+卖出汇率)/2

交割(是指双方各自按照对方的要求,将卖出的货币解入对方指定的账户的处理过程)。

即期汇率(SpotExchangeRate,又称现汇汇率,是指外汇买卖的双方在成交后的两个营业日内办理交割手续时所使用的汇率)。

远期汇率(ForwardExchangeRate,又称期汇汇率,是指外汇买卖的双方事先约定,据以在未来约定的期限办理交割时所使用的汇率)

(3)升贴水举例:

第一,直接标价法下

升水举例:

多伦多市场即期汇率:

$1=CAD1.4530/40,

一个月远期汇率:

$1=CAD1.4570/90,

说明美元的远期汇率高于即期汇率,美元升水,升水点数为40/50。

贴水举例:

香港市场即期汇率:

$1=HKD7.8410/20,

三个月远期汇率:

$1=HKD7.8350/70,

说明美元的远期汇率低于即期汇率,美元贴水,贴水点数为60/50。

第二,间接标价法下

纽约市场即期汇率:

$1=SF2.1170/80

一个月远期汇率:

$1=SF2.1110/30,

说明瑞士法郎的远期汇率高于即期汇率,瑞士法郎升水,升水点数为60/50。

贴水举例:

伦敦市场即期汇率:

£1=$1.5305/15,

£1=$1.5325/50,

说明美元的远期汇率低于即期汇率,美元贴水,贴水点数为20/35。

(4)根据即期汇率和远期差价计算远期汇率的方法:

远期汇率=即期汇率±

远期差价,

即:

直接标价法下:

远期汇率=即期汇率+升水点数或远期汇率=即期汇率-贴水点数

间接标价法下:

远期汇率=即期汇率-升水点数或远期汇率=即期汇率+贴水点数

(5)升贴水的判断

直接标价法下:

远期点数按“小/大”排列则为升水

远期点数按“大/小”排列则为贴水;

远期点数按“小/大”排列则为贴水

远期点数按“大/小”排列则为升水。

(6)结论:

在根据即期汇率和远期差价计算远期汇率时,远期汇率=即期汇率+“前小后大”

远期汇率=即期汇率-“前大后小”。

口诀:

左小右大往上加,左大右小往下减。

说明:

依风险收益的关系,外汇买卖成交后交割的期限越远风险越大,银行的兑换收益也就要求越高。

例:

已知即期汇率:

£1=$1.5305/15,一个月远期点数:

20/35,求:

£/$的一个月远期汇率?

从已知条件可得:

一个月的远期汇率为:

1.5305-1.5315+0.0020-0.0035=1.5325-1.5350

即一个月的远期汇率为:

£1=$1.5325/50

(7)升(贴)水年率:

远期汇率-即期汇率12

基准货币的升(贴)水年率=——————————*—————*100%

即期汇率远期月数

即期汇率-远期汇率12

报价货币的升(贴)水年率=—————————*—————*100%

远期汇率远期月数

远期汇率-即期汇率12

基准货币的升(贴)水年率=─────────×

────×

100%

计算时用中间汇率。

如上例中英镑的升水年率为:

1.53375-1.531012

_______________×

_______×

100%=2.16%

1.53101

该计算结果表明,如果英镑按一个月升水20/30的速度发展下去,英镑一年内将升值2.16%。

2、套算汇率的方法:

同边相乘法和交叉相除法

例如:

£1=$1.5530/40,$1=SF1.6110/2要求套算£/SF的汇率。

思路:

要将英镑兑换成瑞郎,先应将英镑兑换成美元,再将美元兑换成瑞郎。

£1→$1.5530→SF1.6110×

1.5530

£1←$1.5540←SF1.6120×

1.5540

所以:

£1=SF1.6110×

1.5530/1.6120×

1.5540=SF2.5019/2.5050

又例:

$1=CAD1.5230/40

$1=SF1.6110/20

要求套算CAD/SF的汇率。

思路:

要将加拿大元兑换成瑞郎,先应将加拿大元兑换成美元,再将美元兑换成瑞郎。

11

CAD1→$———→SF1.6110×

———

1.52401.5240

11

CAD1←$———←SF1.6120×

1.52301.5230

则:

CAD1=SF1.6110÷

1.5240/1.6120÷

1.5230=SF1.0571/1.0584

练习:

1、如果以SF为被报价币,请计算出各货币兑SF的交叉汇率BID/OFFER?

设USD/SF:

1.6220/30

①GBP/USD1.5310/20SF/GBP=?

②USD/HKD7.7770/80SF/HKD=?

③AUD/USD0.7210/20SF/AUD=?

解:

①SF/GBP=1.6220×

1.5310/1.6230×

1.5320=2.4832/64

2、计算下列各货币的远期交叉汇率:

(1)即期汇率USD/SF:

1.6210/20

3个月掉期率176/178

即期汇率USD/JPY:

118.70/80

3个月掉期率10/88

先计算3个月的远期汇率,再计算远期交叉汇率:

USD/SF:

1.6386/398

USD/JPY:

118.80/168

SF/JPY:

72.44/73.03

在金本位制度下,各国的货币一般都规定有法定含金量,如当时1英镑的法定含金量为7.32238克纯金,1美元的法定含金量为1.50463克纯金,则英镑与美元的铸币平价为:

7.32238÷

1.50463=4.8665

所以英镑与美元之间的汇率为:

£1=$4.8665

例如:

已知即期汇率$1=SF1.5010/20

2个月远期点数52/56

3个月远期点数120/126

求:

客户买入瑞郎,择期从2个月到3个月的汇率。

分析:

客户买入瑞郎,即为银行卖出瑞郎,而瑞郎远期贴水,故用第二个月的卖出汇率。

所以,客户买入瑞郎,择期从2个月到3个月的汇率为:

1.5010+0.0052=1.5062

(1)直接套汇(两个市场)

例:

同一时刻HK$1=HK$7.7807

NY$1=HK$7.7507

则在纽约7.7507港币买入1美元,同时在香港又以1美元买入7.7807港币,套汇者每买卖1美元,获利0.03港币

(2)间接套汇(三个及以上市场)

同一时刻,纽约$1=SF1.6150/60

苏黎士£1=SF2.4050/60

伦敦£1=$1.5310/20

如何套汇?

第一步:

判断,用中间价格来衡量三个市场是否有汇率差异。

$→SF→£→$。

1.6155×

1/2.4055×

1.5315=1.0285

这说明,以1美元套汇后,可获得1.0285美元,故有套汇机会。

因此判断步骤为:

①中间汇率②统一标价法③标价单位为1④连乘。

只要乘积不为1,就有套汇机会;

离1越远,获利越多。

第二步,选择线路。

二选一,根据第一步。

第三步,确定币种。

均可,根据第一步,完成一个套汇周期。

第三章、汇率制度和外汇管制

1、货币局制度

1)、含义:

指某个国家或地区首先确定本币与某种外汇的法定汇率,然后按照这个法定汇率以100%的外汇储备作为保证发行货币。

2)、主要特征:

A、100%的货币发行保证

B、货币完全可兑换

C、汇率稳定

3)、优缺点:

优点:

有利于国际贸易和投资的发展

缺点:

A、货币局制度不易隔离外来冲击的影响

B、实行货币局制度的国家完全丧失了其货币政策的独立性

C、货币局制度下的固定汇率易导致投机攻击

第四章,国际储备

1、国际储备的含义

1)、什么是国际储备

亦称官方储备,是指一国政府所持有的备用与弥补国际收支赤字、维持本币汇率等各国普遍接受的一切资产。

2)、国际储备的特征:

可得性;

流动性;

普遍接受性(国际储备内在价值必须相对稳定)

3)、国际储备与国际清偿能力

A、国际清偿力亦称国际流动性,指一国政府为本国国际收支赤字融通资金的能力。

它包括一国为本国国际收支赤字融资的现实能力,即国际储备;

又包括融资的潜在能力,即一国想外借款的最大可能力。

B、国际清偿力的构成

无条件的国际清偿力(国际储备、第一线储备、狭义国际储备)

国际清偿力备用信贷

(广义国际储备)有条件的国际清偿力互惠信贷协定

(第二线储备)借款总安排

该国商业银行的短期对外可兑换货币资产

第五章、国际金融市场

1、欧洲货币市场

1)、欧洲货币:

又称境外货币、离岸货币,是在货币发行国境外被存储和借贷的各种货币的总称。

(必考)

2)、辨析:

欧洲货币不是欧元,欧元也不是欧洲货币

欧元在中国是欧洲货币,欧元在法国不是欧洲货币。

欧洲货币指的是第三方货币。

2、国际货币市场

1)、国际货币市场的分类

A、传统的国际货币市场:

在国内货币市场的基础上形成和发展起来的,涉及的金融业务主要是市场所在国货币的国际短期借贷,这些交易一般是在居民与非居民之间进行的。

B、新型的国际货币市场:

指欧洲货币短期资金融通市场,即融资期限为1年或1年以下的,

以欧洲货币为交易对象的资金借贷市场。

2)、欧洲货币短期资金融通市场

A、欧洲银行同业拆借市场:

指各商业银行为弥补存款准备金的不足或解决临时性的短期资金需求,相互之间进行短期资金融通的市场。

B、欧洲货币存款市场(通知存款、欧洲定期存款、欧洲可转让定期存单)

C、欧洲票据市场:

是借款人发行的短期无担保本票

a、欧洲票据市场的参与者:

票据的发行人、安排人、承销人和投资人。

b、欧洲票据的主要种类:

承销性票据发行便利;

循环承销便利;

非承销欧洲票据;

多选择融资便利

c、欧洲票据的发行费用(借款人支付):

支付给组织欧洲票据发行便利银行或其他金融机构的一次性管理费;

对承销银行支付的每季一次或每半年一次的发行费;

向欧洲票据的最后投资者或承销银行按参考利率加上附加利率支付的利息。

第八章、国际货币体系

1、布雷顿森林体系

1)、布雷顿森林体系的建立

1944年在美国的布雷顿森林城举行“联合国货币金融会议”,会议通过以怀特计划为基础的

《国际货币基金组织协定》和《国际复兴开发银行协定》,总称为《布雷顿森林协定》

2)布雷顿森林体系的内容

(1)建立一个长久性的国际金融机构,即国际货币基金组织。

(2)确立黄金和美元并列的储备体制。

(3)各会员国货币与美元挂钩。

(4)实行可调节的盯住汇率制度

[本位制度、汇率制度、储备制度、国际收支调节制度、组织形式]

3)、布雷顿深林体系的作用

(1)弥补了国际清偿能力的不足。

(2)稳定了国际货币金融关系。

(3)促进了国际货币合作。

4)、布雷顿深林体系的局限性

(1)、以美元作为主要储备货币,具有内在的不稳定性

(2)、缺乏有效的国际收支调节机制

(3)、以“双挂钩”为核心的汇率制度,不能适应经济形势的发展变化

5)、布雷顿森林体系的崩溃

特里芬难题:

首先,保证美元官价,维持各国的信心;

其次,要提供足够的美元。

然而,

美元供给太多可能引发信任问题;

而减少美元的供应,就会发生国际清偿力

不足。

特里芬难题指出了布雷顿森林体系的内在不稳定性及危机发生的必然性。

那就是:

随着流出美国的美元日益增加,美元按官方价格与黄金的可兑换性将受到人们的怀疑,最终会诱发对美元的信心危机,最终导致布雷顿森林体系崩溃。

凯恩斯计划

怀特计划

方案提出国

英国

美国

主张原则

透支原则

存款原则

具体内容

按中央银行的方式组建国际清算联盟,各国中央银行在其开立往来账户,顺差时将盈余存入账户,逆差时按规定的份额透支或提存,各成员国透支总额为300亿美元,而不必使用贷款方式。

建议成立国际稳定基金,金额不低于50亿美元。

成员国在基金中的份额取决于各国的外汇储备、国民收入和国际收支等因素,并决定其在基金上的投票权。

基金组织向成员国提供贷款来解决国际收支问题。

目的

同美国分享国际金融领导权

由美国控制整个国际金融

第九章、国际金融机构及协调

1、国际货币基金组织(IMF)

一、国际货币基金组织的组织机构

IMF的成员国分创始成员国和其他成员国两种。

IMF由理事会、执行董事会、总裁和众多业务机构组成

二、国际货币基金组织的宗旨

第一,通过设立一个就国际货币问题进行磋商和合作的常设机构,促进国际货币合作。

第二,促进国际贸易平衡发展,并借此提高和保持高的就业率和实际收入水平,开发所有成员国的生产性资源,以此作为经济政策的主要目标。

第三,促进汇率的稳定,保持成员国之间有秩序的汇兑安排,避免竞争性通货贬值。

第四,协助建立成员国之间经常性交易的多边支付体系,取消阻碍国际贸易发展的外汇限制。

第五,在有充分保障的前提下向成员国提供暂时性资金融道,以增强其信心,使其有机会在无需采取有损于本国和国际经济繁荣的情况下,纠正国际收支失衡。

第六,根据上述宗旨,缩短成员国国际收支失衡的时间,减轻失衡的程度。

三、国际货币基金组织的资金来源

(一)份额

(二)基金组织的借款

(三)信托基金

四、国际货币基金组织的业务活动

(一)汇率监督与政策协调

(二)储备资产的创造

(三)资金融通

五、中国与国际货币基金组织的关系

我国是国际货币基金组织的创始成员国之一。

目前,我国在国际货币基金组织内有一个创始成员国席位和三个地区成员席位(台湾,香港,澳门)。

我国在基金组织的份额位次占第八位。

资本和

金融账户

升级会员

升级会员