江财金融机构管理系统地作业及问题详解Word文档格式.docx

《江财金融机构管理系统地作业及问题详解Word文档格式.docx》由会员分享,可在线阅读,更多相关《江财金融机构管理系统地作业及问题详解Word文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

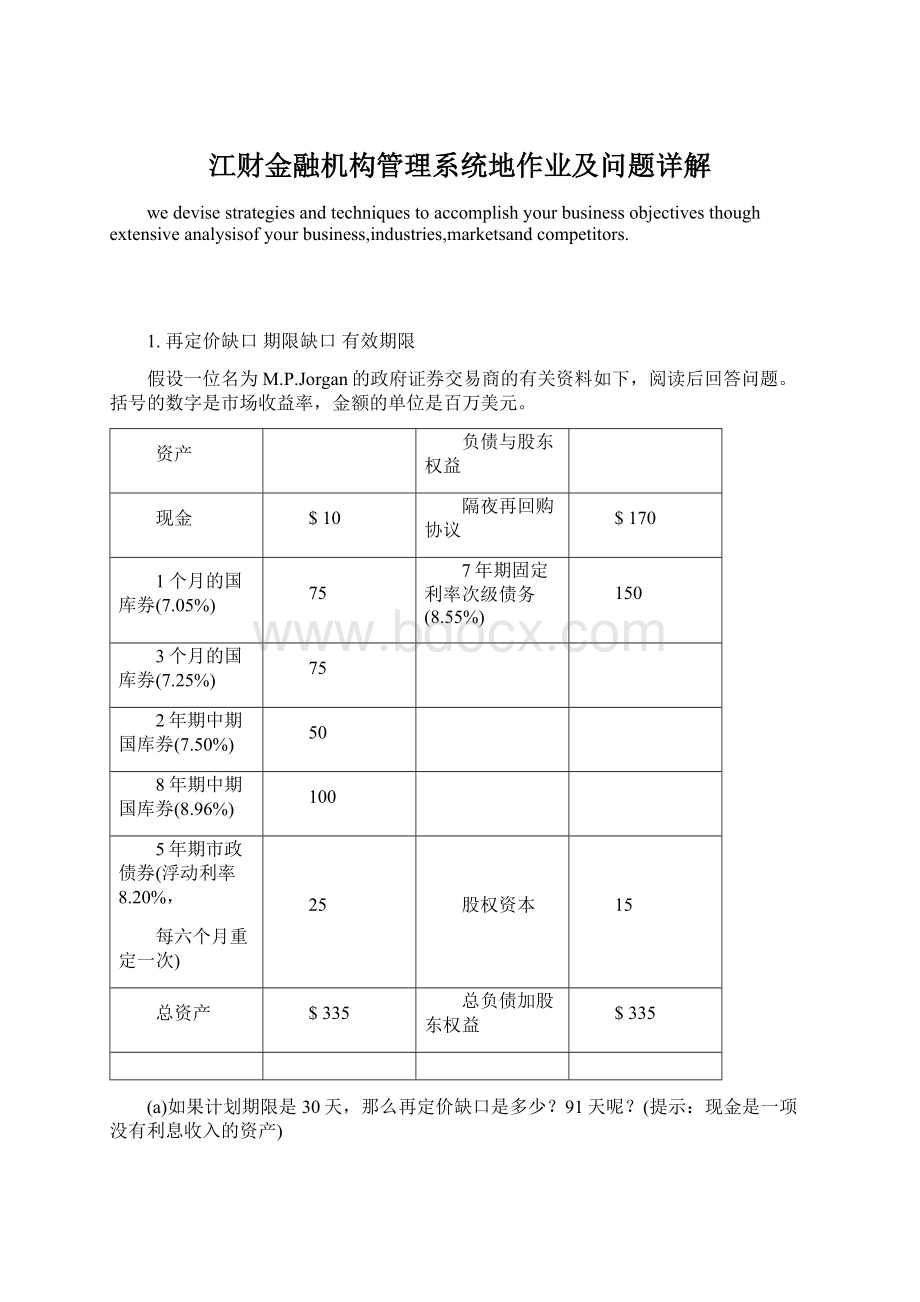

总负债加股东权益

(a)如果计划期限是30天,那么再定价缺口是多少?

91天呢?

(提示:

现金是一项没有利息收入的资产)

(b)如果所有利率都上升50个基本点,将对未来30的净利息收入有何影响?

如果都下降75个基本点呢?

参考答案:

(a)30天计划期限的利率敏感性资产有:

1个月的国库券;

30天计划期限的利率敏感性负债有:

隔夜再回购协议;

所以,计划期限为30的再定价缺口:

GAP=资产-负债=75-175=-95.

91天计划期限的利率敏感性资产有:

1个月的国库券和3个月的国库券;

91天计划期限的利率敏感性负债有:

所以,计划期限为91的再定价缺口:

GAP=资产-负债=75+75-175=-20.

(b)如果所有利率都上升50个基本点,那么未来30的净利息收入变化为:

,净利息收入减少0.475

如果所有利率都下降75个基本点,那么未来30的净利息收入变化为:

,净利息收入增加0.7125

以下是County银行按市场价值记账的资产负债表(单位:

百万美元,所有利率都是年利率)

$20

活期存款

$100

15年期商业贷款(利率为10%,期末还清贷款)

160

5年期大额可转让存单(利率为6%,期末还清贷款)

210

30年期抵押贷款(利率为8%,每月分期付款)

300

20年期无抵押债券(利率为7%)

120

$480

(a)County银行的期限缺口是多少?

(b)如果所有资产和负债的利率都上升1%,那么期限缺口又是多少?

,

(a)资产组合的平均期限

其中

。

所以

负债组合的平均期限

(b)如果所有资产和负债的利率都上升1%,那么首先计算各资产、负债的市场价值。

Demanddeposits=$100

CDs=$12.60*PVIFAn=5,i=7%+$210*PVIFn=5,i=7%=$201.39

Debentures=$8.4*PVIFAn=20,i=8%+$120*PVIFn=20,i=8%=$108.22

ML=[0*100+5*201.39+20*108.22]/(100+201.39+108.22)=7.74years

计算一年息票率为10%、到期收益率为14%、价值$1000的两年期债券的有效期限。

如果利率下降0.5%,债券价格将如何变化?

Two-yearBond

Parvalue=

$1,000

Coupon=

0.10

Annualpayments

YTM=

0.14

Maturity=

2

Time

CashFlow

PVIF

PVofCF

PV*CF*T

1

$100.00

0.87719

$87.72

PVIF=1/(1+YTM)^(Time)

$1,100.00

0.76947

$846.41

$1,692.83

Price=

$934.13

Numerator=

$1,780.55

Duration

=

1.9061

=Numerator/Price

Expectedchangeinprice=

.Thisimpliesanewpriceof$941.94.Theactualpriceusingconventionalbondpricediscountingwouldbe$941.99.Thedifferenceof$0.05isduetoconvexity,whichwasnotconsideredinthissolution.

2.日风险收益的计算

Alpha银行持有AAA级的15年期的零息债券,面值为4亿美元。

债券目前在场外市场的收益率为9.5%,请问:

如果潜在不利的收益率的变动为25个基点,那么日风险收益是多少?

a.Whatisthemodifieddurationofthesebonds?

Modifiedduration=(MD)=D/(1+r)=15/(1.095)=-13.6986.

b.Whatisthepricevolatilityifthepotentialadversemoveinyieldsis25basispoints?

Pricevolatility=(-MD)x(potentialadversemoveinyield)

=(-13.6986)x(.0025)=-0.03425or-3.425percent.

c.WhatistheDEAR?

Dailyearningsatrisk(DEAR)=($Valueofposition)x(Pricevolatility)Dollarvalueofposition=400/(1+0.095)15=$102.5293million.Therefore,

DEAR=$102.5293499millionx-0.03425=-$3.5116million,or-$3,511,630.

d.Ifthepricevolatilityisbasedona90percentconfidencelimitandameanhistoricalchangeindailyyieldsof0.0percent,whatistheimpliedstandarddeviationofdailyyieldchanges?

Thepotentialadversemoveinyields(PAMY)=confidencelimitvaluexstandarddeviationvalue.Therefore,25basispoints=1.65xσ,andσ=.0025/1.65=.001515or15.15basispoints.

3.违约概率期限结构的计算

利用下面的国债和公司债券(纯折价债券)收益曲线中的即期利率,来计算三年的违约概率期限结构。

一定要计算出边际违约概率和累积违约概率。

1年即期

2年即期

3年即期

长期国债

5.0%

6.1%

7.2%

BBB级债券

7.0%

8.2%

9.3%

Thenotationusedforimpliedforwardratesisf12=forwardratefromperiod1toperiod2.

TreasurySecuritiesBBBGradedDebt

(1.061)2=(1.05)(1+f12)(1.082)2=(1.07)(1+f12)

f12=7.21%f12=9.41%

(1.07)3=(1.061)2(1+f23)(1.093)3=(1.082)2(1+f23)

f23=8.82%f23=11.53%

Usingtheimpliedforwardrates,estimatetheannualmarginalprobabilityofrepayment:

p01(1.07)=1.05=>

p1=98.13percent

p12(1.0941)=1.0721=>

p2=97.99percent

p23(1.1153)=1.0882=>

p3=97.57percent

Usingmarginalprobabilities,estimatethecumulativeprobabilityofdefault:

cp02=1-(p1)(p2)

=1-(.9813)(.9799)=3.84percent

cp03=1-(p1)(p2)(p3)

=1-(.9813)(.9799)(.9757)=6.18percent

16.Usingregressionanalysisonhistoricalloanlosses,abankhasestimatedthefollowing:

XC=0.002+0.8XL,andXh=0.003+1.8XL

whereXC=lossrateinthecommercialsector,Xh=lossrateintheconsumer(household)sector,XL=lossrateforitstotalloanportfolio.

a.Ifthebank’stotalloanlossratesincreaseby10percent,whataretheincreasesintheexpectedlossratesinthecommercialandconsumersectors?

Commercialloanlossrateswillincreaseby0.002+0.8(0.10)=8.20percent.Consumerloanlossrateswillincreaseby0.003+1.8(0.10)=18.30percent.

b.Inwhichsectorshouldthebanklimititsloansandwhy?

Thebankshouldlimititsloanstotheconsumersectorbecausethelossratesaresystematicallyhigherthanthelossratesforthetotalloanportfolio.Lossratesarelowerforthecommercialsector.Fora10percentincreaseinthetotalloanportfolio,theconsumerlossrateisexpectedtoincreaseby18.30percent,asopposedtoonly8.2percentforthecommercialsector.

4.流动性指数的计算

Conglomerate公司收购了Acme公司。

为了替收购活动融资,Conglomerate公司将出售Acme公司养老基金中的超额部分。

下面是将被出售的资产的面值、目前的售价和一年后的售价。

出售资产的价值

面值

t=0

t=1

IBM股票

$10000

$9900

$10500

GE债券

5000

4000

4500

国债

15000

13000

14000

计算出这些证券1年期的流动性指数

Calculatethe1-yearliquidityindexforthesesecurities.

wherewi=weightsoftheportfolio,

Pi=fire-saleprices,

Pi*=fairmarketvalueofassets

ThusI=(0.333)(9900/10,500)+(0.167)(4,00/4,500)+(0.5)(13,000/14,000)

=0.927

5.净存款外流情况下的资产负债表编制

某存款机构的资产负债表如下(单位:

百万美元),其净存款外流预计为1500万美元。

负债和权益

10

存款

68

贷款

权益

7

证券

总负债和权益

请列出下列情况下该存款机构的资产负债表:

(a)存款机构购买流动性负债来抵消预期的存款外流

(b)使用储存流动性管理的方法来满足预期的存款外流

a.TheDIpurchasesliabilitiestooffsetthisexpecteddrain.

IftheDIpurchasesliabilities,thenthenewbalancesheetis:

Cash$10Deposits$53

Loans$50Purchasedliabilities$15

Securities$15Equity$7

b.Thestoredliquiditymanagementmethodisusedtomeettheliquidityshortfall.

IftheDIusesreserveassetadjustment,apossiblebalancesheetmaybe:

Loans$50Deposits$53

Securities$10Equity$7

DIswillmostlikelyusesomecombinationofthesetwomethods.

6.准备金计算期和准备金维持期

某地区性银行在最近准备金计算期的日均活期存款余额为2.25亿美元。

在准备金维持期,它在美联储的日均准备金余额为1600万美元,在相应计算期,它的日均库存现金为430万美元。

(a)该行在准备金维持期,应该持有的日均准备金余额是多少

(b)该行符合法定准备金要求吗

(c)结转下一期准备金维持期的超额准备金或准备金短缺额是多少

(a)Reserverequirements=(0x$6.0m)+($42.1-$6.0)(0.03)+($225-$42.1)(0.10)

=0+$1.083+$18.29=$19.373million

Aftersubtractingtheaveragedailybalanceofvaultcashof$4.3million,thebankneedstomaintainatargetdailyaverageof$15.073million($19.373million-$4.3million)duringthemaintenanceperiod.

(b)Yes.Thebankhasaveragereservesof$16million.Thisamountexceedstherequiredamountby$0.927million.

(c)Amaximumof4percentoftherequiredreservescanbecarriedovertothenextmaintenanceperiod.Thus,0.04x$19.373million=$0.7749millioncanbecarriedovertothenextmaintenanceperiod.

d.Ifthelocalbankhasanopportunitycostof6percent,whatistheeffectontheincomestatementfromthisreserveperiod?

Atotalof$0.1521million(0.927–0.7749)hasanopportunitycostofnoearningsatthe6percentrate.Thusthelosswouldbe$0.1521(0.06)(14/365)=$350.04.

7.资本充足率要求

第三银行拥有下列资产负债表(单位:

百万美元;

括号中的数字为风险权重)

现金(0%)

20

175

OECD同业存款(20%)

次级债务(5年)

3

抵押贷款(50%)

70

累积优先股(包括限定性的和永久性的)

5

消费贷款(100%)

185

总资产和权益

此外,该银行有

3000万美元的履约备用信用证,

400万美元的两年期远期外汇合约(目前盈利100万美元),以及

3亿美元的6年期利率互换协议(目前亏损200万美元)。

信用转换系数如下:

履约备用信用证50%

1-5年外汇合约5%

1-5年利率互换0.5%

5-10年利率互换1.5%

(a)根据巴塞尔协议的定义,该银行的表风险调整资产是多少

(b)表和表外资产的总资本要多少

(c)该银行的资本能够满足巴塞尔协议的要求吗?

a.Whataretherisk-adjustedon-balance-sheetassetsofthebankasdefinedundertheBaselAccord?

Risk-adjustedassets:

Cash0x20=$0

OECDinterbankdeposits0.20x25=$5

Mortgageloans0.50x70=$35

Consumerloans1.00x70=$70

Totalrisk-adjustedassets=$110=$110

b.Whatisthetotalcapitalrequiredforbothoff-andon-balance-sheetassets?

StandbyLCs:

$30x0.50=$15=$15

Foreignexchangecontracts:

Potentialexposure$40x0.05=$2

Currentexposureinthemoney=$0

Interestrateswaps:

Potentialexposure$300x0.015=$4.5

CurrentexposureOut-of-themoney=$2

=$8.5x0.50=$4.25

Totalrisk-adjustedon-andoff-balance-sheetassets=$129.25

x0.08

Totalcapitalrequired=$10.34

c.DoesthebankhaveenoughcapitaltomeettheBaselrequirements?

Ifnot,whatminimumTier1ortotalcapitaldoesitneedtomeettherequirement?

No,thebankdoesnothavesufficientcapitaltomeettheBaselrequirements.Itneedstotalcapitalof$10.34,ofwhichTier1mustbeatleast$129.25x0.04=$5.17.Further,sinceperpetualpreferredstockislimitedto25percent($1.29million)ofTier1,thebankneedsatleast$3.878millionofequitycapital.Thusanadditional$1.878millionofequityisnecessarytosatisfytheTier1requirements.

IfTierIactuallyequals$5.17,therequiredTierIIcapitalalsowillbe$5.17.Ofthisamount,theremainingperpetualpreferredstockof$3.91?

3.71millioniscounted,whichleaves$1.29millionofsubordinateddebtthatcanbeusedtosatisfytheTierIIrequirement.Thisamountisavailableandsatisfiesthelimitof50%ofTierIrule.(RefertoTable20-8forexplanations

升级会员

升级会员