娃哈哈企业财务分析报告Word文件下载.docx

《娃哈哈企业财务分析报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《娃哈哈企业财务分析报告Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

总资产利润率(知

7.9846

3.4962

4.4884

资产报酬率(%)

3.1882

4.7964

股本报酬率(%)

202.1823

7&

8442

123.3318

净利润增长率(%)

156.4328

216.6264

60.1936

总资产增长率(%)

2.3929

35.866

33.4731

应收账款周转率

(次)

147.8594

42.6023

105.2571

股东权益周转率(次)

3.5291

2.9122

0.6169

流动比率

1.1479

1.023

0.1249

速动比率

0.5342

0.4208

0.1134

现金比率(%)

41.8283

25.089

16.7393

现金流量比率(%)

29.323

8.2782

21.0448

加权每股收益(元)

1.051

0.465

0.586

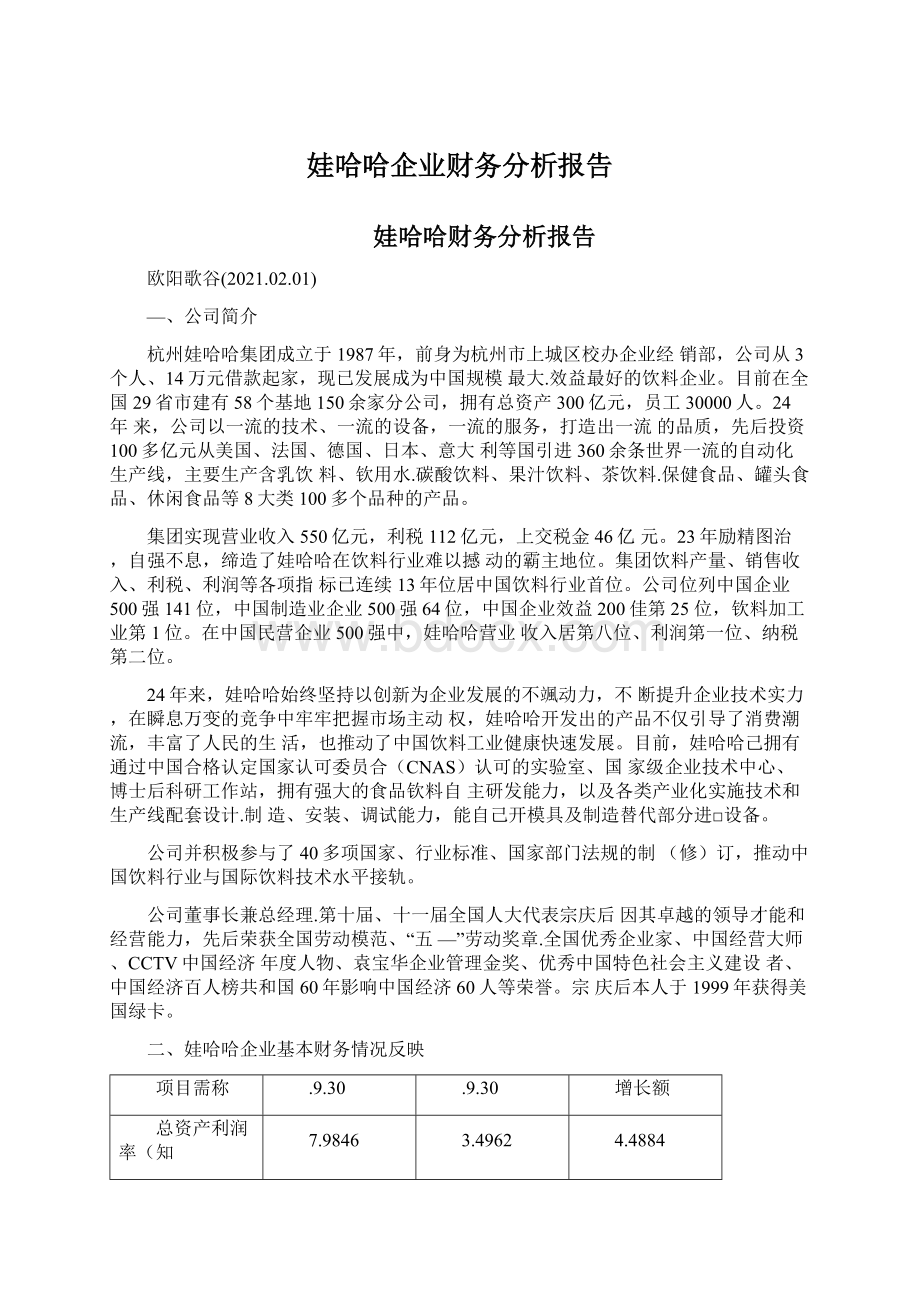

0930杜邦分析

净资产收益率

19.46%

总资产收益率

7.9846%

权益乘数

1/(10.73)

=资产总额/股东权益

=1/(1资产负债率)

=1/(1负债总额/资产总额)

X100%

主营业务利润率

9.0316%

二主营业务收入/平均

资产总额

总资产周转=主营业务收入/(期末

资产总额十

88.83%期初资产总额)/2

期末:

7,887,440,000

期初:

7,812,413,653

主营业务收

入

6.973.090.0()0

全部成本

其他利润

所得税

6,205,422,500

236.36&

500203,972.000

流动资产

长期资产

+43,723.600

主营业务成

本丿5,220,855,000

营业费用

437,249.000

货币资金

短期投资

长期投资

A

固左资产

01

管理费用

473,763.000_

1

其他流动资产

434,262,800

11.53%

财务费用

73.555,500

总资产收益率1x1权益乘数

3.1882%1/(10.79)

二资产总额/股东权益

=1/(1负债总额/资产总

额)X100%

=主营业务收入/平均资产总额

本

3.480,920.000

254507,000—

U

应收账款I

无形资产

10&

979,00()1

A—

709.053,700

其他资产

979,000*

3.主要成绩和重大事项说明娃哈哈创业大事记

1987年,宗庆后开始了创业历程;

第二年为别人加工□服液,第三年成立杭州娃哈哈营养食品厂,在风起云涌的营养保健品市场,娃哈哈独辟蹊径,根据中医“药食同源”原理,成功研制出旨在解决少年儿童“吃饭冋题”的儿童营养液。

该产品是娃哈哈的第一个产品,第一年销售488万元,第二年达到2712万元,第三年突破亿元大关,完成了初步原始积累。

初成规模

1991年,仅100多人的娃哈哈营养食品厂一举兼并杭州罐头食品厂,三个月后杭罐厂就扭亏为盈,兼并当年营业收入突破2亿元。

兼并的成功初步奠定了企业通过规模生产,取得规模效益的基础。

因为员工人数剧增,产能大增,这次兼并导致娃哈哈从过去的打“儿童牌"

转变为今天打“饮料牌"

的质变诱因,娃哈哈也实现了从保健品市场转向钦料市场。

娃哈哈集团公司于1991年10月组建。

西部战略

1994年,娃哈哈对□支援三峡库区,成立涪陵分公司,此举拉开了波澜壮阔的“销地产"

战略序幕。

“销地产"

战略的实施,加快了娃哈哈开拓全国市场的步伐,迅速扩大了市场占有率,推动了娃哈哈高速发展。

1997年以来,在西进涪陵的成功基础上,娃哈哈在26省市建立了40余家控股子公司,均取得了较好的经济效益,外地分公

司的产值占到整个集团公司的近一半,不仅成为带动当地经济发展的“火车头”,同时也使娃哈哈实现了销地产,发展成为中国最大、最强的饮料企业。

挑战洋可乐

1998年,娃哈哈推出“中国人自己的可乐”非常可乐,随后很快与百事可乐、可□可乐形成鼎足之势,粉碎了洋可乐不可战胜的神话。

非常可乐挑战百事可乐、◎□可乐,标志着娃哈哈已经进入一个新的发展时期,显示了与国际品牌抗衡的实力,同时也为娃哈哈的发展开辟了崭新领域。

跨行业发展

娃哈哈选择了童装业作为跨行业发展的起点。

在全国首批开立了800家童装专卖店,一举成为中国最大的童装品牌之一,为幵创企业发展新支点,进一步向多元化企业进军奠定了基础。

进军新产业

目前,娃哈哈的多元化战略又有新动作准备进军高新产业。

事实上,娃哈哈的多元化经营早已开始,从奶牛养殖,到试水文化创意产业,再到零售业,娃哈哈均有涉足。

四、娃哈哈企业的主要成绩及存在的问题

—)取得的成绩

改革幵放三十七载,中国经济一路腾飞。

而民族品牌作为中国经济的代表与浓缩,是中国向世界展示经济成就的最佳名片。

民族

欧阳歌谷创编2021年2月1品牌不仅带动了国民经济的高速发展,更是代表了中国的形象,象征着中国的实力。

回望1972年一,中国涌现出的民族品牌数不胜数,代表性品牌包括茅台、联想.蒙牛.奇瑞.海尔、李宁……,而娃哈哈作为食品行业中的龙头大哥,其传奇发展之路一直为国人津津乐道。

娃哈哈,这个家喻户晓的品牌,创建于1987年,是中国目前效益最好、发展潜力最大的食品饮料企业。

在刚刚揭晓的中国企业500强榜单上,杭州娃哈哈集团排名第185位,同时在中国企业效益200佳中高居44名,利润高达46亿,是浙江企业中最赚钱的公司。

小饮料的大梦想:

打造民族健康生活

创立于1987年的娃哈哈品牌,陪伴了一代同龄人的成长。

从早期的娃哈哈儿童营养□服液,到中国人自己的可乐一娃哈哈非常可乐,从自主研发并创下销售奇迹的娃哈哈营养快线,再到近期热销市场的娃哈哈柠檬C,娃哈哈推出的每一个产品都给国人留下了美好的回忆。

据统计,目前娃哈哈品牌旗下已涵盖乳饮料、瓶装水.碳酸饮料、茶饮料.果汁饮料、罐头食品、医药保健品、休闲食品等八大类近100个品种的产品。

娃哈哈系列产品一直受到市场认可的缘由何在?

在于娃哈哈引领了健康饮品的新风尚,为民族、为大众创造了健康生活。

经历过经济萧条年代的人们,一定不合忘记那段物质匮乏的惨痛时期。

而随着改革开放的深入推进,市场经济一片繁荣,物质

欧阳歌谷创编2021年2月1不再匮乏,商品不再短缺,国人的消费需求及消费欲望空前高涨。

80年代末期,娃哈哈的出现,正杲契合了市场的需求,满足了国人的胃口,丰富了国人的生活。

此外,娃哈哈始终坚持以健康为产品先导,这也是其长盛不衰的秘诀之一。

针对于娃哈哈在打造民族健康生活中发挥的作用,其创始人宗庆后曾公开表示:

“我们认为,一个企业如果不能让人们的生活有所不同,那么这个企业也将是表现平平的。

娃哈哈22年来以务实、创新的方式努力为社会大众创造物美价廉、健康安全的产品,在不断丰富饮料品种,在满足其消费需求的同时,亦为其创造了美好的生活。

"

懂得中国人的饮食文化,了解中国人的饮食需求,娃哈哈在打造民族品牌的道路上必将愈行愈远。

娃哈哈的使命感:

践行企业社合责任

作为民族品牌的杰出代表,娃哈哈在22年的发展历程中,始终以践行企业社会责任为发展之重,彰显了大品牌的大风范。

22年来,娃哈哈累计上缴税金104.5亿元,资助教育1.6亿元,资助其他社会公益事业8600万元。

在发展过程中,娃哈哈共计采购180亿元农副产品,通过采购茶叶、白糖、奶粉等,直接、间接解决了130余万农村人□的就业问题,推动了“三农”冋题的良好解决。

二)存在的冋题对编报预算的准确度急于求高

预算是企业对未来(一般指下年度)行为的一种计划安排,在预算确定中体现为一系列的具体指标,这些指标尽管考虑了不确

欧阳歌谷创编2021年2月1定因素对未来的影响,并进行了合理的佶计,但实际执行结果与预计指标仍存在差异,甚至差异很大。

管理层大多希望预计值与实际执行结果尽可能接近,最好是能吻合,能够不偏不倚地落实既定方针。

五、改进的措施及建议

-)改进的措施

完善我国企业的全廁预算管理,针对企业在预算管理中存在的问题,为加强企业全廁预算管理,提高企业管理水平,促进企业的健康稳定发展,提出了以下改逬措旋:

1、建立编制预算的科学理念

促进预算管理的理念的提高关键在于培养和提高企业管理者的职业素质,要求管理者深入理解“以企业战略为基础'

‘的管理观念,真正形成面向市场,以营业收入、成本费用、现金流量为预算重点的整体性预算管理理念。

其次,要“以人为本,关注预算道德二以全⑥提高预算工作的效率和效果。

企业各级负责人必须亲自实行预算的执行,企业高层要全程参与和支持,把实施全直预算管理看成“使企业的资源获得最佳生产率和获利率的一种科学有效的方法二只有提高了认识,统一了思想,才能在行动上自觉地完善预算管理的措施和方法,才能实现企业的战略目标。

2、确定科学可行的预算目标

全面预算管理的过程,杲战略目标分解.实施、控制和实现的过程,全廂预算编制的起点应是企业的发展目标和战略计划,企业应根据自己要达到的目标来决定需要的资源种类和数量。

预算的欧阳歌谷创编2021年2月1

目标.内容及模式能够反映出企业在不同时期的战略重点。

为使企业能够持续稳定发展,在制订预算目标时,应充分体现出企业战略目标。

预算目标的制订过程也是资源配置以及投人产出指标的确定过程。

一般情况下,为了尽快实现企业战略目标,公司高层通常倾向于较为紧缩的预算,然而紧缩的预算却容易挫伤员工的积极性而为了完成业绩目标,基层部门又倾向于较宽松的预算,但杲宽松的预算与企业战略目标又不相符。

因此,企业在制订目标时必须有一个标准。

预算目标的标准一般分为外部市场标准和企业内部标准两种外部市场标准偏向于市场的竞争要求,而企业内部标准侧重于客观实际。

通常,外部标准优于内部标准,但是,当内部标准优于外部标准时,企业就应该继续优化内部标准,使企业目标的科学性和先进性得到保障。

升级会员

升级会员