多元线性回归.docx

《多元线性回归.docx》由会员分享,可在线阅读,更多相关《多元线性回归.docx(7页珍藏版)》请在冰豆网上搜索。

多元线性回归

实验三多元线性回归

一实验目的:

(1)掌握多元线性回归模型的估计方法

(2)模型方程的F检验,参数的t检验

(3)模型的外推预测与置信区间预测

二实验要求:

应用教材P105习题11做多元线性回归模型估计,对回归方程和回归参数进行检验并做出单点预测与置信区间预测

三实验原理:

最小二乘法

四预备知识:

最小二乘法估计原理、t检验、F检验、点预测和置信区间预测

五实验内容:

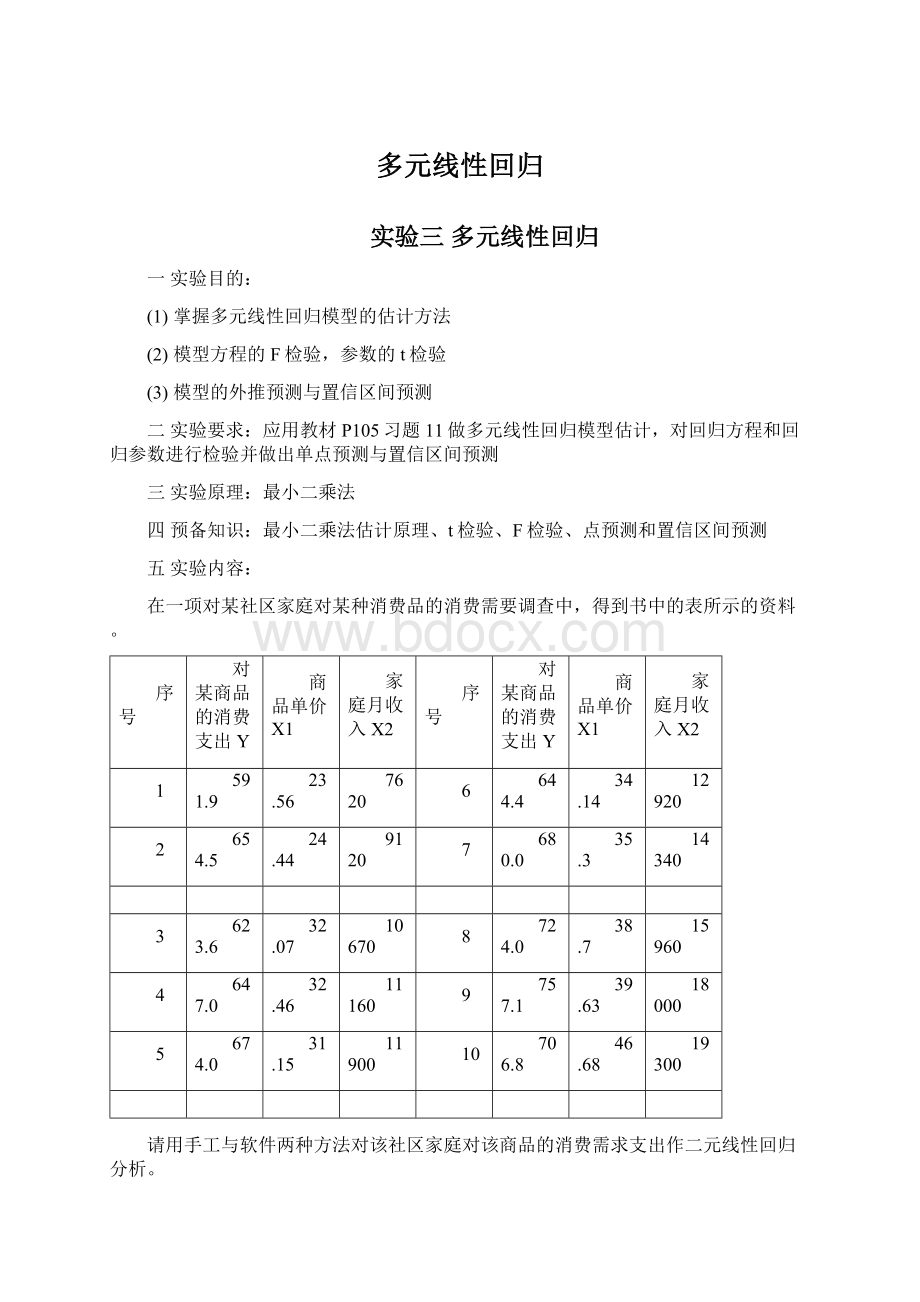

在一项对某社区家庭对某种消费品的消费需要调查中,得到书中的表所示的资料。

序号

对某商品的消费支出Y

商品单价X1

家庭月收入X2

序号

对某商品的消费支出Y

商品单价X1

家庭月收入X2

1

591.9

23.56

7620

6

644.4

34.14

12920

2

654.5

24.44

9120

7

680.0

35.3

14340

3

623.6

32.07

10670

8

724.0

38.7

15960

4

647.0

32.46

11160

9

757.1

39.63

18000

5

674.0

31.15

11900

10

706.8

46.68

19300

请用手工与软件两种方法对该社区家庭对该商品的消费需求支出作二元线性回归分析。

(1)估计回归方程的参数及及随机干扰项的方差,计算及。

(2)对方程进行F检验,对参数进行t检验,并构造参数95%的置信区间.

(3)如果商品单价变为35元,则某一月收入为20000元的家庭的消费支出估计是多少?

构造该估计值的95%的置信区间。

六实验步骤:

6.1建立工作文件并录入全部数据

如图1所示:

图1

6.2建立二元线性回归模型

点击主界面菜单Quick\EstimateEquation选项,在弹出的对话框中输入:

YCX1X2

点击确定即可得到回归结果,如图2所示

图2

根据图2的信息,得到回归模型的估计结果为:

随机干扰项的方差估计值为

6.3结果的分析与检验

6.3.1方程的F检验

回归模型的F值为:

因为在5%的显著性水平下,F统计量的临界值为

所以有

所以回归方程通过F检验,方程显著成立。

6.3.2参数的t检验

由图2的估计结果,常数项、X1、X2系数的参数估计的t值分别为:

在5%的显著性水平下,t统计量的临界值为:

显然有

所以拒绝原假设,即回归方程的三个估计参数均显著,通过t检验。

6.4参数的置信区间

由图2的结果,可以看到:

因为参数的区间估计为:

又因为在的显著性水平下,

所以得:

于是,常数项的95%的置信区间为:

同样的有:

于是,X1项的系数的95%的置信区间为:

同样的有:

于是,X2项的系数的95%的置信区间为:

6.5回归预测

6.5.1内插预测

在Equation框中,点击“Forecast”,在Forecastname框中可以为所预测的预测值序列命名,计算机默认为yf,点击“OK”,得到样本期内被解释变量的预测值序列yf(也称拟合值序列)的图形形式,如图3所示。

同时在Workfile中出现一个新序列对象yf。

图3图4

6.5.2外推预测

(1)录入数据

双击Workfile菜单下的Range所在行,出现将Workfilestructured对话框,讲右侧Observation旁边的数值改为11,然后点击OK,即可用将Workfile的Range以及Sample的Range改为11;

双击打开group01序列表格形式,将编辑状态切换为“可编辑”,在X1序列中补充输入X1=35.同样的方法录入X2=20000

(2)进行预测

在Equation框中,点击“Forecast”,弹出一对话框,在其中为预测的序列命名,如yf2。

点击OK即可用得到预测结果的图形形式,如图4所示。

点击Workfile中新出现的序列yf2,可以看到预测值为856.2025(如图5所示)

图5图6

(3)结果查看

按住Ctrl键,同时选中y、yf、resid,点击右键,在右键菜单中选Open/asGroup可打开实际值、预测值、残差序列,在view菜单选择Grap/Line,画折线图,如图6所示。

6.6置信区间的预测

消费支出Y的个别值的预测置信区间为:

其中,为Y的个别值预测的标准差为:

消费支出Y的均值的预测置信区间为:

其中,为Y的均值预测的标准差为:

6.6.1Y个别值的置信区间的预测

在Equation框中,点击“Forecast”,弹出Forecast话框,如图7所示

图7图8

在图7中S.E.那一栏为预测值的标准差,命名为yczbzc,然后点解OK,即可在Workfile界面看到一个名为yczbzc的序列。

双击打开这一序列,如图8所示,在第11行(预测行)即可直接显示个别值的预测值标准差为:

把结果代入,即可得到Y个别值的95%的置信区间为:

6.6.2Y均值的置信区间的预测:

由于

且

所以可计算得:

代入公式即可得到Y均值的预测标准差为:

再把结果代入均值的置信区间公式

得到Y均值的95%的置信区间为:

如有侵权请联系告知删除,感谢你们的配合!

升级会员

升级会员